Chính sách kinh tế mới của Trump sẽ đưa nước Mỹ về đâu?

Ngọc Lan

Junior Editor

Vào ngày 20/1 vừa qua, Donald Trump đã chính thức tuyên thệ nhậm chức vị trí Tổng thống thứ 47 của Hợp chủng quốc Hoa Kỳ. Theo Stephen Miller, Phó Chánh Văn phòng đặc trách chính sách và an ninh nội địa của tân Tổng thống, một loạt sắc lệnh hành pháp quan trọng sẽ được ban hành ngay sau lễ nhậm chức, và điều này đã nhanh chóng trở thành hiện thực.

Chuỗi sắc lệnh này được thiết kế nhằm đảo ngược toàn diện các chính sách then chốt của chính quyền Biden, bao gồm các vấn đề về Đa dạng - Công bằng - Hòa nhập (DEI), chính sách di trú, ứng phó với biến đổi khí hậu và công tác bảo vệ tuyến biên giới Mỹ - Mexico. Đặc biệt đáng chú ý là quyết định bất ngờ về việc hủy bỏ lệnh cấm TikTok sắp có hiệu lực - một động thái hoàn toàn trái ngược với chủ trương cấm TikTok trong nhiệm kỳ đầu của ông, cho phép nền tảng mạng xã hội phổ biến này tiếp tục phục vụ người dùng Mỹ.

Bước ngoặt chính sách này cho thấy không nên xem nhiệm kỳ đầu của Trump như một khuôn mẫu cứng nhắc cho nhiệm kỳ hiện tại. Tuy nhiên, thông qua các lựa chọn nhân sự chiến lược, bức tranh kinh tế vĩ mô mà các nhà đầu tư cần chuẩn bị đã bắt đầu hiện rõ.

Thách thức cam go trong việc cân bằng ngân sách của chính quyền Trump

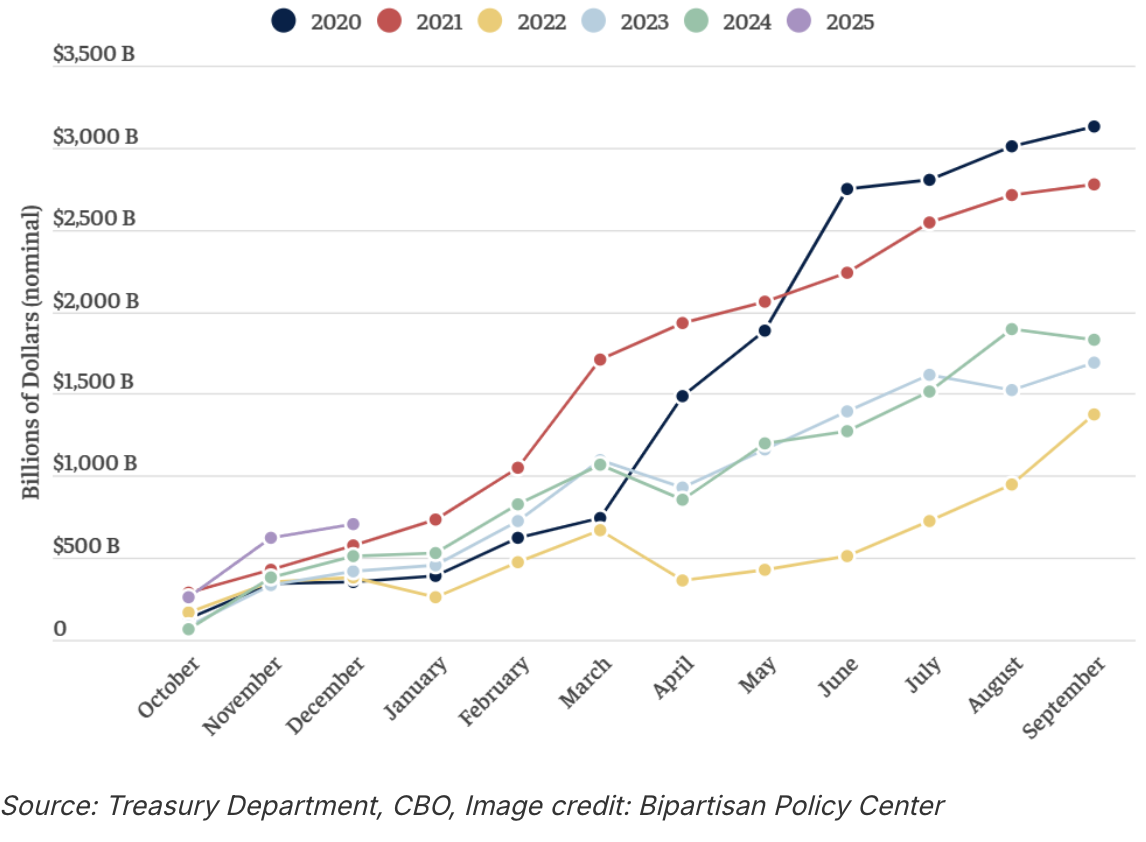

Kế thừa một nền tài chính với mức thâm hụt ngân sách và nợ công kỷ lục từ thời Biden, chính quyền Trump đang đứng trước một thử thách chưa từng có. Theo thông báo mới nhất từ Văn phòng Ngân sách Quốc hội (CBO) vào hôm thứ Sáu, chính quyền mới sẽ phải đối mặt với khoản thâm hụt khổng lồ lên tới 1.865 nghìn tỷ USD trong năm tài khóa 2025. Dự báo này được đưa ra với giả định các chính sách cắt giảm thuế năm 2017 của Trump sẽ hết hiệu lực.

Chi tiêu chính phủ Mỹ tăng chóng mặt trong giai đoạn 2020-2025

Trong bối cảnh đó, khoảng cách chênh lệch đáng báo động giữa chi tiêu và thu ngân sách liên bang sẽ là yếu tố then chốt định hình các chính sách của chính quyền mới. Scott Bessent - ứng viên được đề cử vào vị trí Bộ trưởng Tài chính - dường như nghiêng về chiến lược thắt chặt chi tiêu thay vì tăng thuế để khắc phục tình trạng thâm hụt này.

Trong buổi điều trần trước Ủy ban Tài chính Thượng viện vào thứ Năm tuần qua, Bessent đã bày tỏ quan điểm ủng hộ mạnh mẽ việc duy trì các chính sách giảm thuế từ Đạo luật Cắt giảm Thuế và Việc làm (TCJA) năm 2017 của thời kỳ đầu Trump. Ông chỉ ra rằng thách thức chính của nền kinh tế Mỹ không nằm ở việc thiếu hụt nguồn thu, mà là vấn đề chi tiêu quá mức.

Danh mục cắt giảm dự kiến bao trùm nhiều lĩnh vực then chốt: từ viện trợ nước ngoài, các chương trình hỗ trợ liên bang, đến trợ cấp năng lượng tái tạo, nhà ở công và trợ cấp thuê nhà, hỗ trợ phát triển mạng băng thông rộng, các khoản tài trợ phát triển cộng đồng qua HUD, và cả chương trình Medicaid. Đáng chú ý, mặc dù Elon Musk từng đề xuất tham vọng cắt giảm 2 nghìn tỷ USD thông qua Ban Hiệu suất Chính phủ (DOGE), gần đây ông đã điều chỉnh kỳ vọng này xuống còn 1 nghìn tỷ USD.

Tầm nhìn tổng thể của Bessent được thể hiện qua chiến lược kinh tế "3-3-3" đầy tham vọng: thu hẹp thâm hụt ngân sách liên bang xuống ngưỡng 3% GDP, thúc đẩy tăng trưởng GDP thực (đã loại trừ yếu tố lạm phát) lên mức 3%, và mở rộng nguồn cung dầu mỏ thêm 3 triệu thùng mỗi ngày vào năm 2028.

Triển vọng kiểm soát lạm phát dưới thời Trump

Chi phí sinh hoạt chắc chắn sẽ tiếp tục đà tăng - một hệ quả tất yếu từ cơ chế ngân hàng trung ương. Kịch bản đảo chiều là giảm phát chỉ có thể xảy ra khi thất nghiệp gia tăng, sản xuất và tiêu dùng suy giảm - những dấu hiệu yếu kém về mặt chính trị mà Fed luôn tìm cách ngăn chặn thông qua các công cụ tiền tệ của mình.

Dữ liệu CPI mới nhất của tháng 12 ghi nhận tỷ lệ lạm phát hàng năm ở mức 2,9%, trong khi lạm phát cơ bản (không tính giá thực phẩm và năng lượng) đạt 3.2%. Fed thường căn cứ vào chỉ số lạm phát cơ bản để hoạch định chính sách tiền tệ, với mục tiêu kiểm soát ở ngưỡng 2%.

Thực tế này phản ánh tốc độ suy giảm sức mua cơ bản của đồng USD, góp phần lý giải cho sức hút ngày càng tăng của đồng Bitcoin trên thị trường.

Trong vai trò Tân Bộ trưởng Tài chính, Bessent nhấn mạnh tầm quan trọng của việc duy trì tính độc lập cho Fed - ngụ ý rằng định hướng chính sách của Chủ tịch Jerome Powell sẽ được tôn trọng cho đến hết nhiệm kỳ vào tháng 5/2026.

Tại phiên điều trần Thượng viện, Bessent thể hiện sự lạc quan khi cho rằng không có lý do gì để tỷ lệ lạm phát tăng cao trong nhiệm kỳ thứ hai của Trump. Thay vào đó, ông dự báo chỉ số này sẽ tiệm cận gần hơn với mục tiêu 2% của Fed.

Kết thúc chiến dịch kiểm soát tài chính

Trong nhiệm kỳ của Biden, các cơ quan quản lý đã lộ rõ việc sử dụng các biện pháp ngầm nhằm hạn chế hoạt động của hệ sinh thái blockchain phi tập trung trong khuôn khổ ngân hàng thương mại. Tình hình càng trở nên căng thẳng khi Chủ tịch SEC Gary Gensler tạo thêm bất ổn về mặt pháp lý bằng cách cho rằng mọi tài sản số, ngoại trừ Bitcoin, đều có thể bị xem là chứng khoán.

Với việc Trump và gia đình đang có những bước tiến trong lĩnh vực tài sản số, cùng với sự ủng hộ mạnh mẽ dành cho Bitcoin tại Hội nghị Bitcoin 2024 ở Miami, một làn gió mới thân thiện hơn với tiền số đang dần hình thành. Điều này được khẳng định mạnh mẽ qua lời hứa cải tổ toàn diện quy định về tiền điện tử từ các quan chức SEC thuộc đảng Cộng hòa trong tuần qua.

Bỏ qua yếu tố gian lận, chúng ta có thể kỳ vọng vào một môi trường pháp lý cởi mở hơn, với các quy định rõ ràng hơn về việc phân loại đồng tiền điện tử nào được xem là chứng khoán. Tuy nhiên, khả năng thông qua một đạo luật toàn diện về tài sản số vẫn còn nhiều thách thức, đặc biệt khi cần sự đồng thuận lưỡng đảng trong bối cảnh đảng Cộng hòa chỉ nắm đa số mong manh tại Hạ viện (218 ghế so với 215 của đảng Dân chủ).

Chính sách di cư và nới lỏng quy định

Với mục tiêu tạo môi trường kinh doanh thuận lợi hơn, chính quyền Trump dự kiến sẽ đẩy mạnh việc giảm bớt sự giám sát của liên bang, thông qua chính sách táo bạo "cắt giảm 10 quy định cũ cho 1 quy định mới". Ban Hiệu suất Chính phủ (DOGE) dưới sự dẫn dắt của Elon Musk đang theo đuổi định hướng này, tuy nhiên thành công của chiến lược này vẫn còn nhiều dấu hỏi, đặc biệt khi nhìn lại những rào cản thể chế mạnh mẽ trong nhiệm kỳ đầu của Trump.

Điều chắc chắn hơn là ngành công nghiệp dầu khí sẽ hưởng lợi lớn từ chính sách "khoan triệt để" của ông. Bước đi tối thiểu sẽ là hủy bỏ lệnh đình chỉ phê duyệt xuất khẩu khí đốt tự nhiên hóa lỏng của chính quyền Biden. Đáng chú ý, chính quyền Biden vừa bất ngờ công bố lệnh cấm mọi hoạt động phát triển dầu khí ngoài khơi mới vào đầu tháng Giêng.

Trong chương trình phát thanh Hugh Hewitt, Tổng thống Trump đã thể hiện quan điểm cứng rắn về các chính sách này: "Thật phi lý. Tôi sẽ hủy bỏ lệnh cấm ngay lập tức. Tôi sẽ làm điều đó. Tôi có đủ thẩm quyền để hủy bỏ nó ngay lập tức."

Về vấn đề di cư - tâm điểm của chiến dịch tranh cử - tình hình còn nhiều bất định. Dù khẩu hiệu "trục xuất hàng loạt ngay lập tức" thường xuyên xuất hiện, tương tự như khẩu hiệu "bỏ tù bà ta" trong các chiến dịch trước đây. Tom Homan, người đứng đầu chính sách biên giới của Trump, cho thấy chương trình trục xuất sẽ ưu tiên tập trung vào người nhập cư bất hợp pháp có tiền án, trong khi khuyến khích các đối tượng khác "tự nguyện hồi hương".

"Trong khi chúng tôi tập trung vào những mối đe dọa an ninh quốc gia và an toàn công cộng, nếu ai muốn tự nguyện hồi hương thì nên làm ngay, bởi chúng tôi đã nắm được thông tin và chắc chắn sẽ tìm ra họ." , ông Homan khẳng định.

Chiến lược này có thể gặp nhiều trở ngại, đặc biệt khi đối mặt với thực trạng các "thành phố trú ẩn" dưới sự quản lý của đảng Dân chủ - điển hình là vụ thông báo thất bại về chiến dịch truy quét ở Chicago gần đây. Nhìn nhận thực tế, các đợt trục xuất quy mô lớn nhiều khả năng sẽ chỉ dừng lại ở mức độ tượng trưng, nhắm vào những đối tượng vốn đã nằm trong diện bị trục xuất, con số thực tế sẽ thấp hơn nhiều so với ước tính 20-40 triệu người.

Một hệ quả tích cực là điều này có thể giúp giảm áp lực lạm phát, do tình trạng thiếu hụt lao động sẽ không đẩy chi phí sản xuất lên cao và ảnh hưởng đến giá cả tiêu dùng.

Chính sách thuế quan và viễn cảnh chiến tranh thương mại dưới thời Trump

Như đã phân tích, chiến lược của chính quyền Trump sẽ tập trung vào việc sử dụng thuế quan để bù đắp cho việc gia hạn gói cắt giảm thuế năm 2017, thay vì áp đặt các gánh nặng thuế mới. Đây không phải là một chính sách gây tranh cãi, xét về mặt lịch sử khi nền kinh tế Mỹ vốn được xây dựng trên nền tảng thuế quan. Thực tế, thuế thu nhập liên bang chỉ được đưa vào áp dụng vào tháng 2/1913, trùng với năm thành lập Fed.

Để tránh các phản ứng đối kháng từ các đối tác thương mại trong bối cảnh kinh tế toàn cầu hóa, chính quyền Trump dự định triển khai tăng thuế quan một cách dần dần và có lộ trình, với mức tăng từ 2% đến 5% mỗi tháng. Cách tiếp cận này sẽ tạo dư địa và thời gian cho các quốc gia điều chỉnh và thích nghi.

Mặc dù đối mặt với thâm hụt ngân sách đáng kể, chính sách thuế quan được kỳ vọng sẽ củng cố vững chắc hơn vị thế bá chủ của Mỹ trong lĩnh vực kinh tế và địa chính trị, đặc biệt khi so sánh với tình trạng tương đối yếu kém hơn của các nền kinh tế khác, tiêu biểu là Trung Quốc, Nhật Bản và Liên minh châu Âu (EU).

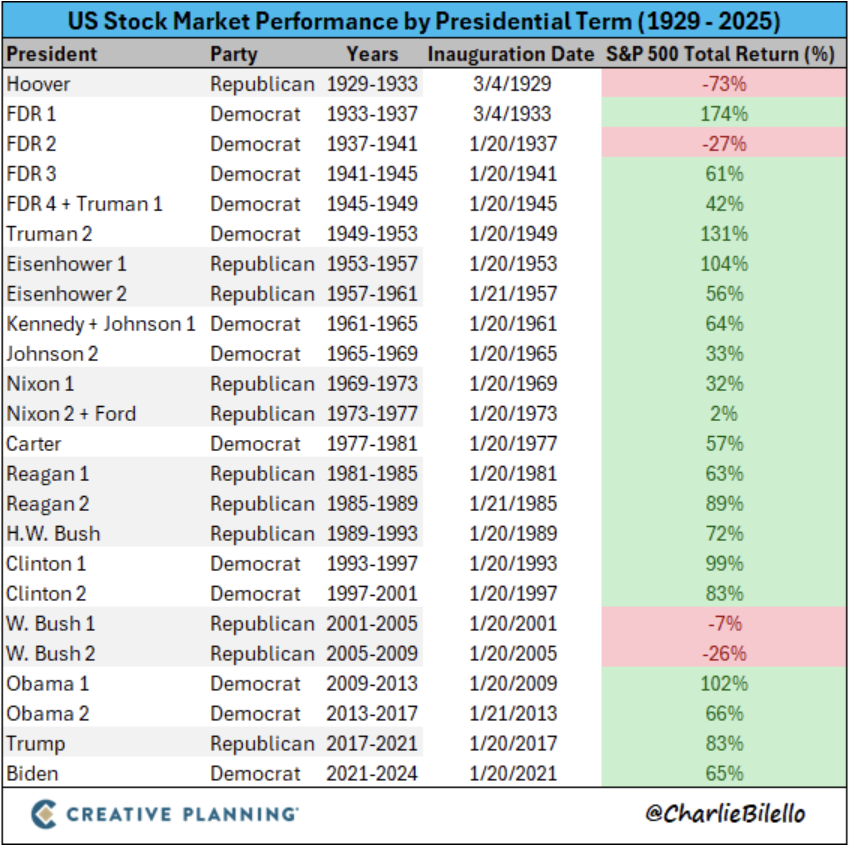

Điều này được minh chứng rõ nét qua đà suy giảm gần đây của các đồng tiền so với đồng USD. Đồng thời, thị trường chứng khoán Mỹ đang thể hiện sự thống trị áp đảo trên thị trường vốn toàn cầu, chiếm tỷ trọng kỷ lục lên tới 65%. Đáng chú ý, khi xem xét mối tương quan giữa các đời Tổng thống và hiệu suất thị trường chứng khoán, chỉ số S&P 500 thường duy trì xu hướng tăng trưởng bất kể ai nắm quyền. Trong kỷ nguyên hiện đại, chỉ có hai nhiệm kỳ dưới thời George W. Bush là ngoại lệ của quy luật này.

Thị trường chứng khoán Mỹ dưới thời các đời Tổng thống (1929-2025)

Investing