Cơn ác mộng liệu đã thực sự qua đối với các ngân hàng Mỹ?

Lê Hải Linh

Junior Analyst

Cuộc khủng hoảng vừa qua đã để lại hậu quả đáng kể đối với các ngân hàng Mỹ, nhưng điều quan trọng là liệu mọi chuyện đã dừng lại hay chưa?

Sau khi một cơn bão đi qua, sẽ có một khoảng thời gian yên tĩnh, sự sống còn không còn bị đe dọa, và khi sự cứu trợ bắt đầu mờ nhạt dần, đã đến lúc đánh giá thiệt hại. Thiệt hại đã đến mức độ nào? Có khả năng phục hồi không? Câu hỏi này thật quen thuộc với bất kỳ ai chú ý đến các ngân hàng Mỹ trong năm nay. Trong những ngày sau sự thất bại đột ngột của Ngân hàng Thung lũng Silicon, từng là ngân hàng cho vay lớn thứ 16 của đất nước, cũng như hai ngân hàng khác, sự hoảng loạn và sợ hãi đã bao trùm hệ thống tài chính. Tuy nhiên, bây giờ, cơn bão dường như đã qua. Chắc chắn, không có người cho vay nào gặp nguy hiểm nữa.

Thế còn đống đổ nát tàn dư sau cơn bão ấy? Các ngân hàng đã niêm yết của Mỹ, mỗi quý một lần, phải tiết lộ bảng cân đối kế toán và thu nhập của họ, nhằm cung cấp một cái nhìn chân thật và sâu sắc về tình trạng lộn xộn mà họ đã gây ra. Bắt đầu vào ngày 14 tháng 4, khi Citigroup, JPMorgan Chase, PNC Bank và Wells Fargo báo cáo kết quả quý đầu tiên của họ, sẽ tiếp tục được theo dõi chặt chẽ cho đến ngày 24 tháng 4. Đó là khi First Republic, một ngân hàng ở San Francisco suýt chút nữa đã tránh được thất bại vào tháng 3, sẽ công bố kết quả kinh doanh của mình do đã hoãn lịch hoạt động bởi các sự kiện vừa qua.

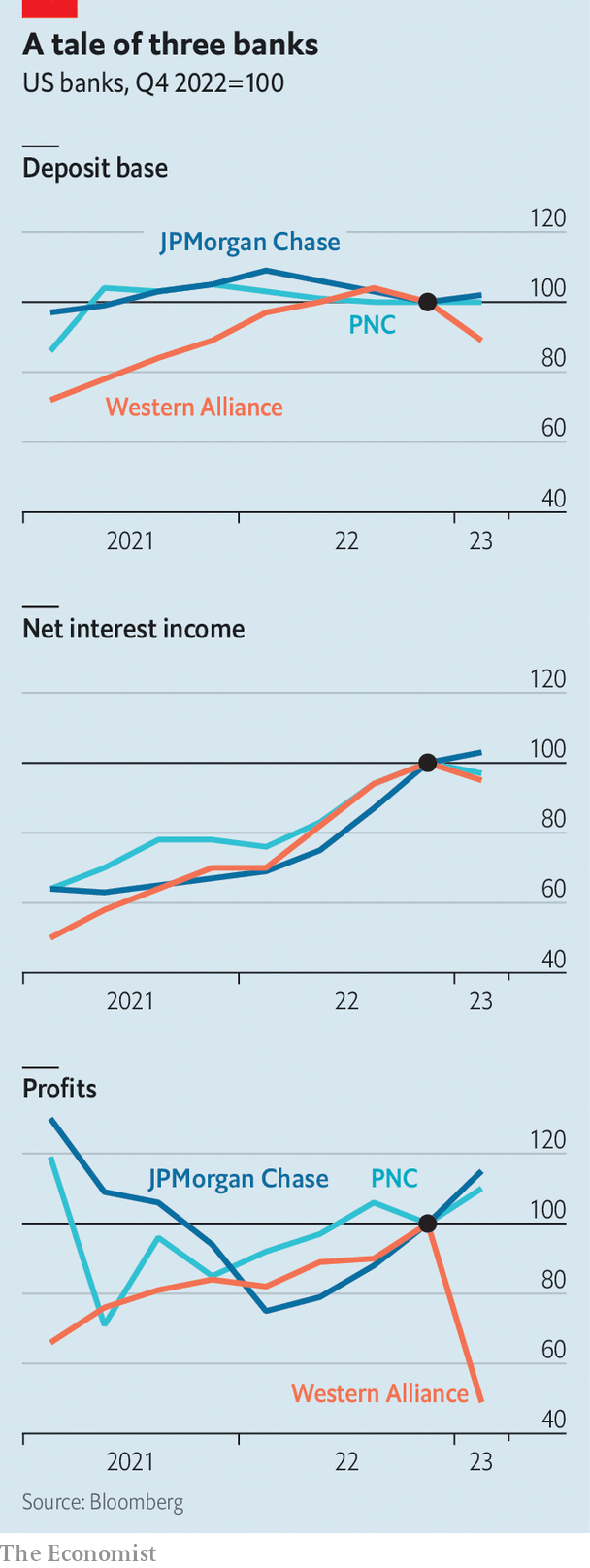

Bức tranh toàn cảnh cho thấy rằng thiệt hại đã không tác động đồng đều lên từng bộ phận của ngành ngân hàng. Cách đơn giản nhất để thấy điều này là kiểm tra ba thước đo - cơ sở tiền gửi, thu nhập lãi và lợi nhuận - tại ba ngân hàng có quy mô khác nhau. Lớn nhất, với tài sản 3.7 nghìn tỷ đô la, là JPMorgan Chase; tiếp theo là một trong những ngân hàng khu vực lớn nhất, PNC, với tài sản trị giá 560 tỷ đô la; Western Alliance Bancorp, một công ty cho vay có trụ sở tại Arizona với tài sản chỉ 70 tỷ đô la.

Trên từng thang đo, JPMorgan đều đang hoạt động tốt, cơ sở tiền gửi của ngân hàng đã tăng 2% kể từ cuối năm 2022. Mặc dù Jeremy Barnum, giám đốc tài chính của JPMorgan, cảnh báo rằng ông không cho rằng những khoản tiền gửi này sẽ lâu dài vào vì “theo định nghĩa, chúng hơi bay bổng”, ngân hàng dù sao thì cũng hy vọng kiếm được nhiều thu nhập lãi hơn bây giờ (đó là sự khác biệt giữa số tiền ngân hàng thu được từ các khoản cho vay và số tiền ngân hàng trả cho nguồn vốn của mình). Vào cuối năm ngoái, JPMorgan nghĩ rằng họ sẽ kiếm được 74 tỷ đô la thu nhập lãi vào năm 2023, hiện tại thì cho rằng họ sẽ kiếm được khoảng 81 tỷ đô la, vì sẽ phải trả ít tiền hơn để giữ lại tiền gửi trên toàn diện. Tất cả những điều này đã giúp tăng lợi nhuận của công ty lên 12.6 tỷ USD, tăng 15% so với quý trước và 50% so với năm trước. JPMorgan trông vẫn ổn định về mặt cấu trúc - có lẽ còn hơn thế nữa - so với trước khi cơn bão đến.

Mọi thứ không hoàn toàn thoải mái tại PNC, ngân hàng được đánh giá là hạng trung của chúng tôi. Tin tốt là cơ sở tiền gửi của công ty đã được duy trì — trung bình là 435 tỷ đô la trong quý cuối cùng của năm 2022 và kết thúc quý đầu tiên của năm 2023 ở mức 437 tỷ đô la, còn tin xấu là công ty đang trả nhiều hơn đáng kể cho các khoản tiền gửi này. Vào cuối năm ngoái, khách hàng PNC giữ khoảng 31% tiền gửi của họ trong các tài khoản không sinh lãi và PNC phải trả khoảng 1.07% cho các khoản tiền gửi sinh lãi. Giờ đây, khách hàng chỉ nắm giữ 28% tiền gửi trong các tài khoản không tính lãi và PNC trả trung bình 1.66% cho phần còn lại trong quý. Mặc dù việc tăng lãi suất PNC được trả cho các khoản vay đã xoa dịu nỗi đau của khách hàng, nhưng thu nhập lãi ròng của ngân hàng vẫn giảm từ 3.7 tỷ đô la xuống còn 3.6 tỷ đô la. Tổ chức này rõ ràng đang thận trọng—họ đã tăng dư nợ cho vay chỉ 1% trong quý đầu tiên—và sự thận trọng này có nghĩa là họ cũng dự phòng ít tổn thất cho vay hơn so với quý cuối cùng của năm ngoái. Kết quả chung là lợi nhuận chỉ tăng nhẹ trong quý đầu tiên.

Tiếp theo, hãy xem xét Western Alliance, ngân hàng bị tổn thất nhiều nhất trong ba ngân hàng. Western Alliance đã mất khoảng 11% tiền gửi trong quý đầu tiên của năm, mặc dù ban lãnh đạo ngân hàng chỉ ra rằng tiền gửi đã chạm đáy vào ngày 20 tháng 3 và kể từ đó đã tăng lên. Do tiền gửi là một nguồn tài trợ có chi phí thấp, điều này đã đẩy chi phí lãi vay của ngân hàng lên gần 50%, từ 250 triệu đô la trong quý 4 năm 2022 lên 360 triệu đô la trong quý đầu tiên của năm 2023. Một lần nữa, tác động này đã bị giảm bớt do lãi suất tăng trên các khoản vay, đã tăng 10% trong quý. Do đó, thu nhập lãi ròng của tổ chức chỉ giảm 5% so với kỳ hạn trước đó. sau. Tuy nhiên, bằng chứng rõ ràng nhất về thiệt hại là ở con số lợi nhuận của nó. Khi Western Alliance thu hẹp lại, nó đã bán bớt các phần trong bảng cân đối kế toán của mình, bao gồm các khoản cho vay và chứng khoán. Điều này dẫn đến khoản lỗ 110 triệu đô la trong quý đầu tiên. Lợi nhuận giảm xuống còn 142 triệu USD, giảm một nửa so với quý trước. Công ty hiện đang có kế hoạch xây dựng vốn.

Các số liệu này không vẽ nên bức tranh về một tổ chức sắp sụp đổ. Bằng chứng rõ ràng nhất về nguy cơ sắp xảy ra đối với một ngân hàng sẽ là ngân hàng đã mất quá nhiều nguồn tài trợ - tiền gửi - đến mức cần phải bán gấp số lượng lớn tài sản ngay cả khi phải trả giá bằng những khoản lỗ khổng lồ. Một điềm báo thay thế về sự diệt vong sẽ là nếu chi phí huy động vốn của một ngân hàng tăng cao đến mức thu nhập lãi thuần của ngân hàng đó bị xóa sạch, cho thấy rằng ngân hàng sẽ phải vật lộn để kiếm lợi nhuận trong tương lai và duy trì mức vốn của mình.

Hiện tại, các nhà đầu tư dường như được xoa dịu bởi những công bố Western Alliance đưa ra. Cổ phiếu của tổ chức tài chính đã tăng 24% vào ngày 19 tháng 4 (mặc dù tính đến thời điểm hiện tại, chúng vẫn giảm 1/3). Thu nhập lãi thuần đã giảm trong quý đầu tiên, nhưng vẫn cao hơn nhiều so với khi lãi suất bằng 0 vào năm 2021. Hiện tại, ngân hàng đã cắt giảm bảng cân đối kế toán và đang bắt đầu huy động vốn, thậm chí có thể hy vọng kết quả tốt hơn so với thời kỳ lãi suất thấp.

Tuy nhiên, có khả năng là các ngân hàng khác chưa báo cáo, bao gồm cả First Republic, cũng bị thiệt hại nặng nề hơn và toàn bộ mức độ thiệt hại có thể chưa được tiết lộ. Hầu hết các ngân hàng báo cáo mức trung bình hàng quý cho biên lãi ròng của họ, không phải là con số cuối quý, điều này sẽ che giấu các sự kiện gần đây và chi phí tài trợ có thể đã tăng lên nhiều hơn. Sống qua cơn bão có thể là một trải nghiệm đáng sợ, và không phải tất cả các ngân hàng đều làm được.

The Economist