Đà tăng của chứng khoán Nhật Bản sẽ còn kéo dài tới đâu?

Nguyễn Thu Thủy

Junior Analyst

Và những nghi vấn được đặt ra.

Ngày tốt lành. Hôm nay, chúng ta sẽ bàn về Nhật Bản, một tâm điểm chú ý đã trở thành tin tức hàng đầu trên toàn thị trường.

Nhật Bản đang trong thời kỳ bùng nổ

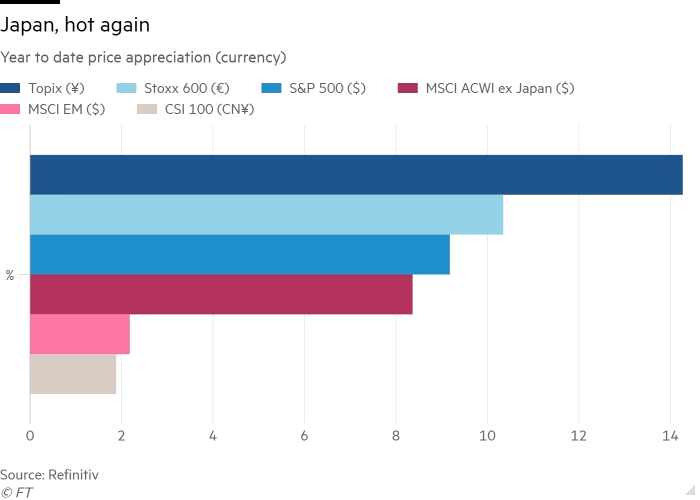

Khi chỉ số Topix có vẻ không ấn tượng so với các chỉ số chứng khoán khác vào tháng 3, tôi đã viết về những tín hiệu ban đầu của sự thay đổi trên thị trường Nhật Bản. Cuộc biểu tình của Nhật Bản sẽ bắt đầu sau chưa đầy hai tháng nữa. Sau chuyến thăm Tokyo vào tháng 4 của Warren Buffett, các nhà đầu tư trên toàn thế giới đã đổ xô đến đây, chỉ số Topix ở mức cao nhất trong ba thập kỷ và Nhật Bản đã vượt qua những nước khác:

Cuộc biểu tình được xây dựng dựa trên ba trụ cột:

1. Thái độ của công ty đối với các cổ đông, đặc biệt là các nhà hoạt động, đã thay đổi.

Bất kỳ thay đổi đáng kể nào cũng xuất phát từ rất nhiều nguyên nhân. Một số nhà đầu tư hoạt động nước ngoài đã vận động thành công để tăng lợi nhuận trên vốn chủ sở hữu của Nhật Bản, vốn từ lâu đã ở mức rất thấp. Ví dụ dễ thấy nhất là Elliott Management, đã thuyết phục gã khổng lồ ngành in Dai Nippon phát hành 300 tỷ yên (khi đó là 2.2 tỷ USD) để mua lại cổ phần, chiếm hơn một phần tư vốn hóa thị trường của công ty.

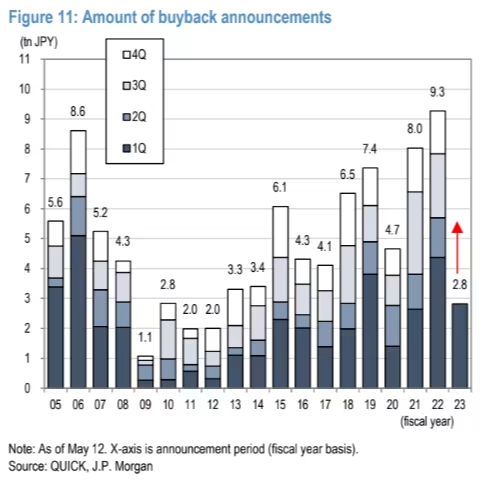

Thêm vào đó là áp lực của chính quyền. Ý định của chính phủ là tăng gấp bốn lần thu nhập từ tài sản để phát triển một "hình thức mới của chủ nghĩa tư bản" đã tạo ra tiếng vang. Sàn giao dịch chứng khoán Tokyo cũng đã kêu gọi nhiều doanh nghiệp sử dụng vốn kém hiệu quả của Nhật Bản, được định nghĩa là những doanh nghiệp có tỷ lệ giá trên sổ sách thấp hơn một, cải thiện hoặc đối mặt với án phạt. Mặc dù thực tế là các hình phạt vẫn còn kéo dài nhiều năm nữa, các doanh nghiệp đang bắt đầu tuân theo kịch bản mới. Thông báo mua lại trong năm tài chính 2022 đã thiết lập một mức cao mới. Theo Rie Nishihara, chiến lược gia cổ phiếu Nhật Bản của JPMorgan, những thay đổi của TSE đang có ảnh hưởng lớn nhất đến việc điều chỉnh các kỳ vọng về văn hóa của ban quản lý: "Ở Nhật Bản, ngay cả khi không có quy định, điều quan trọng là phải trở thành hình mẫu cho các đồng nghiệp của bạn". Bà ấy lưu ý rằng mặc dù nhiều công ty rút lui vì lo sợ suy thoái kinh tế ở Hoa Kỳ, nhưng các thông báo mua lại có vẻ vẫn được duy trì:

Và, do chỉ 20% thông báo mua lại trong quý đầu tiên đến từ các doanh nghiệp có tỷ lệ P/B dưới 1, Nishihara dự đoán rằng sẽ có nhiều hơn nữa.

2. Lạm phát đang quay trở lại.

Các công ty buộc phải tăng giá do đại dịch và các cú sốc chi phí do xung đột ở Ukraine - điều thường bị phản đối. Liệu cuối cùng Nhật Bản có thể chấm dứt tình trạng giảm phát dai dẳng hay không? Vào tháng 4, lạm phát không bao gồm thực phẩm tươi sống và năng lượng đạt 3.8%, mức cao nhất trong 4 thập kỷ. Quan trọng hơn, có những dấu hiệu tăng lương khi nhân viên lấy lại được sức mua đã mất. Mặc dù thực tế là tăng trưởng tiền lương thực tế vẫn còn rất thấp, nhưng những người sử dụng lao động tham gia vào các cuộc đàm phán tiền lương tạm thời hàng năm của Nhật Bản đã đồng ý tăng lương 3.7%, mức tăng lớn nhất kể từ khi bong bóng tài sản của Nhật Bản bùng nổ vào đầu những năm 1990. Nishihara gọi đó là "thời kỳ chuyển tiếp sang kỷ nguyên lạm phát mới".

3. Một quan điểm cho rằng Nhật Bản là nơi trú ẩn an toàn trong một thế giới không chắc chắn, đặc biệt đối với các nhà đầu tư không thích Trung Quốc đang tìm kiếm sự phát triển ở châu Á.

Với việc Mỹ và châu Âu đang phải đối mặt với rủi ro suy thoái cao, và thị trường chứng khoán của Trung Quốc đang dần lụi tàn, Nhật Bản có vẻ tương đối hấp dẫn. Kết bạn cũng có thể mang lại lợi ích cho đất nước. Theo Nikkei Asia, các công ty chip đã tuyên bố đầu tư 2 nghìn tỷ USD vào Nhật Bản kể từ năm 2021, bao gồm những cái tên như Micron và Samsung. Cuối cùng, các nhà đầu tư cảnh giác với Trung Quốc, nhưng bị thu hút sự tăng trưởng của đất nước này, đồng thời tìm kiếm một động lực khác để đầu tư.

Tổng hợp lại, sự phục hồi của Nhật Bản bắt nguồn từ những cải tiến lớn diễn ra vào đúng thời điểm. Đó là một câu chuyện đầu tư hấp dẫn. Tuy nhiên, có rất nhiều sự hoài nghi:

1. Có những dấu hiệu cho thấy lạm phát không được giữ vững.

Lạm phát ở Nhật Bản ngày nay có liên quan nhiều đến chi phí lương thực tăng cao hơn là do nhu cầu phục hồi rộng rãi hơn. Lạm phát lương thực là một vấn đề toàn cầu, được thúc đẩy bởi hiệu ứng dây chuyền hàng hóa của cuộc chiến Ukraine cũng như các sự kiện xảy ra một lần như cúm gia cầm. Lạm phát dịch vụ ở mức vừa phải bên cạnh ngành du lịch. Chi phí sản xuất ngày càng giảm. Vấn đề là tiền lương: nếu không tăng lên, thì trong dài hạn, lạm phát sẽ giảm. Theo Marcel Thieliant của Capital econom, việc tăng lương nhanh chóng được tập trung vào một số lĩnh vực như sản xuất, chỉ chiếm 5% số nhân viên. Ông tin rằng chúng ta đã đạt đến "điểm cuối của chu kỳ lạm phát".

2. Cải cách doanh nghiệp có thể không đạt được kỳ vọng.

Đo lường sự thay đổi tâm lý là rất khó và các cựu chiến binh Nhật Bản thấy rằng ban lãnh đạo hoài nghi về chủ nghĩa ngắn hạn của nhà đầu tư. Hãy xem xét cuộc tranh cãi gần đây giữa nhà hoạt động Yoshiaki Murakami và Cosmo Energy, công ty nhỏ nhất trong ba công ty năng lượng lớn của Nhật Bản (với P/B là 0.7). Murakami muốn Cosmo tăng ROE và loại bỏ đơn vị năng lượng tái tạo, nhưng chủ tịch của Cosmo đã từ chối, ngụ ý rằng Murakami chỉ quan tâm đến việc kiếm tiền nhanh chóng.

Hani Redha, một nhà quản lý danh mục đầu tư tại PineBridge Investments, người đã kiếm được tiền ở thị trường Nhật Bản trong những năm 2010, cho biết thêm rằng ngay cả khi ngày càng có nhiều công ty cố gắng tăng ROE, thì điều đó có thể không đủ để thu hút những người đầu tư chứng khoán. "Về mặt văn hóa, việc nhận đủ [sự thay đổi trong kinh doanh] xảy ra ở cấp độ toàn bộ danh mục đầu tư, ở cấp độ phân bổ, sẽ khó thấy hơn... Bạn có một chỉ số liên quan nhiều đến ngành công nghiệp ô tô, và điều này thực sự tồi tệ đối với chúng tôi. Khi nói đến quá trình chuyển đổi [ô tô điện], Nhật Bản đang dẫn đầu."

3. Nhật Bản dễ bị suy yếu theo chu kỳ ở những nơi khác trên thế giới.

Thị trường chứng khoán của họ bị chi phối bởi các nhà xuất khẩu, điều đó có nghĩa là nền kinh tế toàn cầu đang chậm lại có thể nhanh chóng chuyển thành các vấn đề về thu nhập cho Japan Inc. Suy thoái kinh tế ở Hoa Kỳ có thể đặc biệt nghiêm trọng. Khi Fed hạ lãi suất để kích thích nền kinh tế, chênh lệch lãi suất hẹp hơn sẽ lôi kéo vốn vào Nhật Bản, thúc đẩy đồng yên. Do đó, hàng hóa của các nhà xuất khẩu Nhật Bản sẽ đắt hơn ở thị trường Mỹ, vào thời điểm mà mức tiêu thụ đang giảm.

Nhìn chung, tôi lạc quan về Nhật Bản trong dài hạn. Sự thay đổi thái độ của cổ đông có thể mất thời gian, có thể là nhiều năm, nhưng khó có thể phủ nhận rằng một sự thay đổi cơ cấu đang diễn ra. Tuy nhiên, trong trung hạn, tôi ít lạc quan hơn. Khi giá cổ phiếu đã tăng cao đến một mức nhất định, một sự điều chỉnh khi nền kinh tế toàn cầu chậm lại có thể xảy ra trong nửa cuối năm nay. Khi sự lạc quan ngày nay nhường chỗ cho nỗi sợ hãi mới về Nhật Bản, đó có thể là thời điểm lý tưởng để đầu tư.

Financial Times