Đã tìm ra nguyên nhân tại sao các mô hình dự báo cổ phiếu thường sai?

Nguyễn Thu Thủy

Junior Analyst

Khi lợi nhuận được thúc đẩy bởi siêu cổ phiếu, nhà đầu tư không thể phân bổ tài sản dựa vào dự báo vốn chủ sở hữu khu vực dài hạn.

Năm nay đã chứng kiến sự bùng nổ của thị trường chứng khoán với một nhịp hồi phục nhanh nhất kể từ mức đỉnh năm ngoái. Đóng góp vào mức tăng 16.9% của chỉ số S&P 500 từ đầu năm tới nay, hơn 76% (khoảng 12.9% đà tăng) đến từ lợi nhuận của khoảng 10 doanh nghiệp niêm yết.

Tỷ trọng giá trị thị trường cao được tạo ra bởi rất ít doanh nghiệp dường như đã tạo ra thách thức trong việc phân bổ tài sản, bao gồm cả danh mục của các công ty quản lý quỹ.

Xét cho cùng, lợi nhuận của thị trường này thường rất cao. Nghiên cứu của giáo sư Hendrik Bessembinder của Đại học Bang Arizona cho thấy hơn một nửa trong số 55.1 nghìn tỷ đô la tài sản ròng do thị trường chứng khoán Hoa Kỳ tạo ra từ năm 1926 đến năm 2022 đến từ lợi nhuận của ít hơn 0.3% cổ phiếu trên thị trường, với nửa còn lại của tài sản ròng này đến từ 3.1% cổ phiếu tốt nhất.

Hơn nữa, gần 3/5 số cổ phiếu đã mất giá trị trong giai đoạn này. Về mặt định lượng, hình dạng phân phối lợi nhuận gộp của cổ phiếu đã có độ lệch dương.

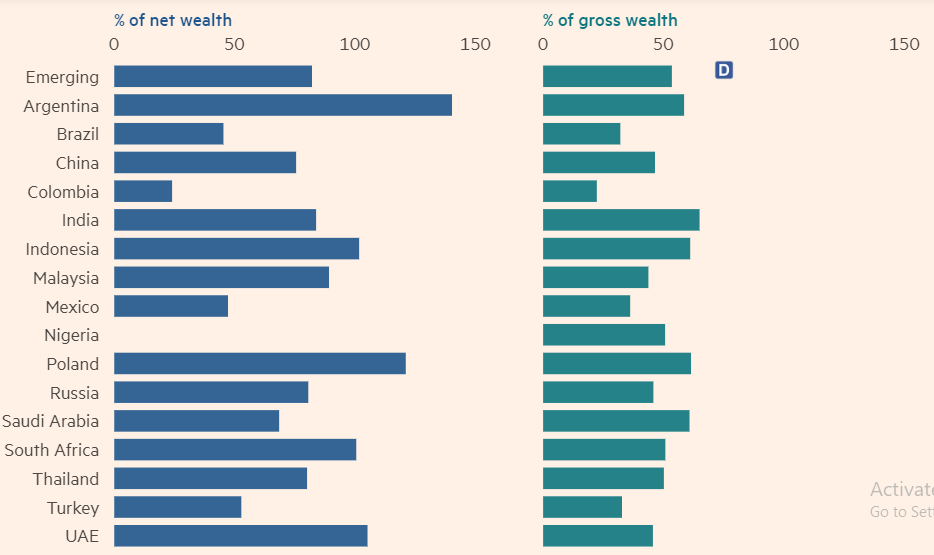

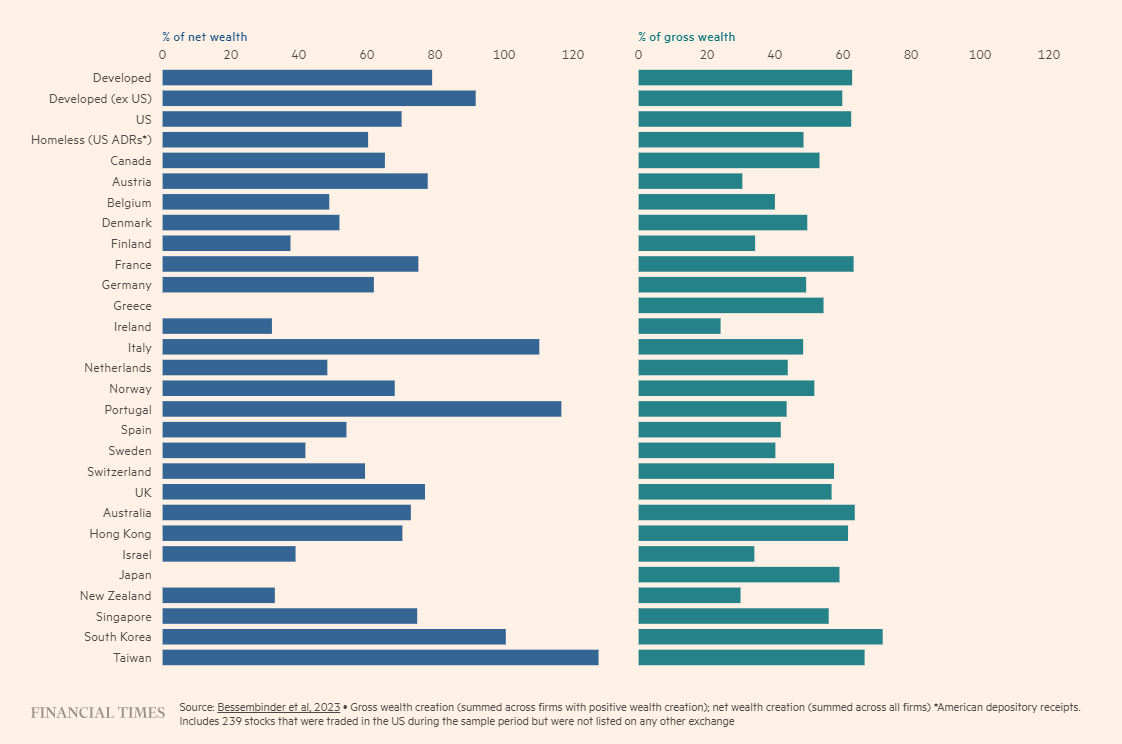

Ngoài ra, độ lệch của lợi nhuận vốn chủ sở hữu hóa ra không phải là một hiện tượng đặc biệt ở Bắc Mỹ. Thật vậy, trong ba thập kỷ trước tháng 12 năm 2020, hơn 80% giá trị tài sản ròng đến từ 1% cổ phiếu ở thị trường mới nổi.

Nhìn vào toàn bộ thị trường chứng khoán toàn cầu bên ngoài Hoa Kỳ, tỷ lệ này có khả năng sẽ tăng vọt lên hơn 90%. Một số nhà đầu tư đã thắng đậm. Ngoại trừ tiền gửi bằng tiền mặt có lãi bằng nội tệ, hầu hết các cổ phiếu riêng lẻ trong 30 năm qua đều có hiệu suất kém hơn so với đồng đô la, ngay cả sau khi tính đến cổ tức.

Tỷ lệ phần trăm tài sản tạo ra từ 1% doanh nghiệp lớn nhất

Nghiên cứu của Bessembinder thường khảo sát về ý nghĩa của những số liệu đối với những người đầu cơ tích cực: một số người coi đó là lý do để theo đuổi cơ hội kiếm lời và một vài người coi đó là sự biện minh cho việc đầu tư chỉ số thụ động. Ý nghĩa của dữ liệu này trong việc phân bổ tài sản ít được kiểm chứng hơn.

Lợi nhuận của thị trường chứng khoán phát triển đã bị chi phối bởi các công ty toàn cầu - ngay cả khi mỗi công ty đều có thiên hướng phát triển thị trường nội địa. Do đó, việc kết hợp tăng trưởng kinh tế vĩ mô nội địa với hiệu suất của vốn chủ sở hữu khu vực có thể vô cùng khó khăn.

Các cổ phiếu đơn lẻ vốn hóa lớn nổi bật so với sàn chứng khoán của họ đang chi phối tỷ suất lợi nhuận quốc gia. Ví dụ: trong 30 năm tính đến năm 2020, nhà sản xuất máy quang khắc ASML chiếm hơn 1/5 tổng giá trị tài sản ròng tạo ra từ chứng khoán Hà Lan. Nhà bán lẻ thời trang nhanh toàn cầu Inditex chiếm hơn 1/6 lợi nhuận chứng khoán Tây Ban Nha. Các thương hiệu xa xỉ toàn cầu LVMH và L'Oréal chiếm gần 1/4 lợi nhuận từ chứng khoán Pháp. Đây không phải là điều bất thường. Người ta không thể phân tích lợi nhuận dài hạn mà không tham khảo các công ty như vậy ở bất kỳ khu vực nào.

Nếu việc phân tích lợi nhuận trên vốn chủ sở hữu trở nên khó khăn nếu không tham khảo các nhóm siêu cổ phiếu cụ thể, thì việc dự đoán lợi nhuận thậm chí còn khó khăn hơn nếu không xem xét một số cổ phiếu riêng lẻ. Câu hỏi đặt ra là liệu Magnificent Seven (đã thúc đẩy đà phục hồi của S&P 500), bao gồm Apple, Microsoft, chủ sở hữu Google và Alphabet, Amazon, Nvidia, Tesla và Meta có thể thất bại hay không. Với hơn 25% giá trị thị trường Hoa Kỳ dựa vào họ, câu hỏi này không hề dễ dàng. Nhưng 30 năm trước, năm trong số bảy công ty này thậm chí còn chưa được niêm yết. Thật khó để đưa ra quan điểm về các công ty vẫn chưa xuất hiện.

Tôi cũng từng mắc sai lầm trong việc phân bổ tài sản tiếp theo khi biện minh cho sở thích của mình đối với cổ phiếu Mỹ thay vì các cổ phiếu châu Âu, hoặc ngược lại, bằng cách trích dẫn một số dự báo kinh tế vĩ mô trong nước. Với thực tế là các doanh nghiệp tài chính, dịch vụ và bất động sản đều sẽ phát triển mạnh mẽ trong nước, điều này là dễ hiểu.

Nhưng khi xây dựng chiến lược phân bổ tài sản dài hạn, việc dựa vào những luận điểm về lợi thế của khu vực dựa trên các dự báo kinh tế vĩ mô địa phương ngày càng trở nên vô nghĩa. Điều này có thể giải thích tại sao các dự báo lợi nhuận dài hạn cho thị trường chứng khoán hay Giả định Thị trường Vốn lại kém hiệu quả như vậy.

Quyết định phân bổ tài sản chiến lược là quyết định đầu tư quan trọng nhất mà bất kỳ nhà đầu tư tổ chức hoặc cá nhân nào cũng đều phải lựa chọn trong danh mục đầu tư của mình. Để thực hiện việc phân bổ tài sản chiến lược, phải đưa ra các giả định thực tế về lợi nhuận thị trường trong tương lai. Nghiên cứu của Bessembinder giải thích tại sao những dự báo hợp lý như vậy thường không hiệu quả trước tình hình của các cổ phiếu đơn lẻ.

Financial Times