Dấu mốc thấp kỷ lục của Thị trường Trái phiếu

Dấu mốc thấp kỷ lục của Thị trường Trái phiếu

- Chỉ số Bloomberg Barclays U.S. IG Corporate Index hai ngày qua đã đóng cửa ở mức lợi suất thấp kỷ lục

- Tại 2.17%, lợi suất mà trái phiếu doanh nghiệp mang lại cho nhà đầu tư đang thấp hơn bao giờ hết bất chấp những rủi ro tín dụng trên thị trường.

- Chi phí vay vốn thấp sẽ góp phần đảm bảo thanh khoản cho các công ty có bảng cân đối tốt.

- Lãi suất tín dụng thấp sẽ giúp các công ty gom thêm lợi nhuận, cho họ cơ hội cơ cấu lại khoản vay, hoặc đầu tư vào tài sản cố định hay mua lại cổ phiếu với chi phí thấp.

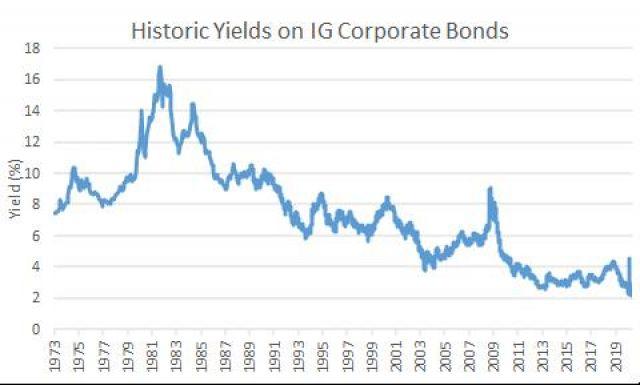

Dù trong bối cảnh kinh tế đang suy thoái, vẫn có một chỉ số cho thấy các tập đoàn blue-chip của Mỹ chưa bao giờ ở trạng thái tốt đến thế. Chỉ số rất được chú ý về trái phiếu doanh nghiệp cấp đầu tư - Bloomberg Barclays U.S. Investment Corporate Index - hiện đang giao dịch với mức lợi suất thấp nhất từ trước đến nay. Thật là một kỳ tích khi chỉ ba tháng trước, chênh lệch tín dụng (credit spread) giãn rộng nhất kể từ cuộc khủng hoảng tài chính toàn cầu hơn một thập kỷ trước. Biểu đồ dưới đây cho thấy lịch sử của lợi suất trái phiếu doanh nghiệp cấp đầu tư, thống kê kể từ khi chỉ số bắt đầu chạy vào năm 1973.

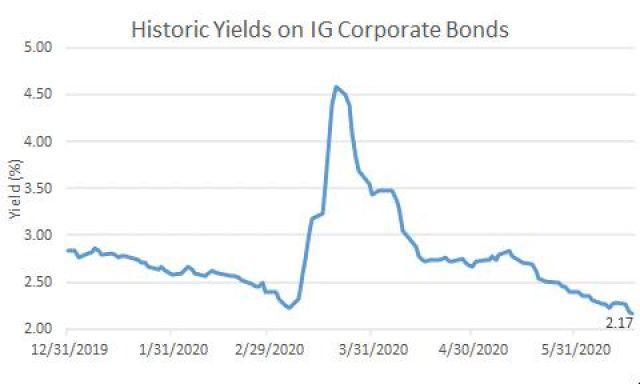

Nhìn chuỗi thời gian dài như thế này, thật khó để xác định được xem chúng ta đang đứng ở đâu, vì vậy tôi sẽ tập trung sự chú ý vào năm 2020 ở biểu đồ thứ 2. Sau khi lợi suất tăng nhanh vì các hoạt động kinh tế bị đình trệ do COVID -19, nó đã trượt xuống mức thấp mới trong bối cảnh mặt bằng lãi suất trên thị trường thấp hơn và chênh lệch tính dụng thu hẹp lại.

Từ đồ thị trên, các độc giả cần lưu ý những gì?

- Một điểm rõ ràng là như bài biết đã đề cập từ trước, các loại trái phiếu doanh nghiệp cấp đầu tư đang chào mức lợi suất thấp kỷ lục. Một cách thông thường cho nhà đầu tư cá nhân tiếp cận tới dạng trái phiếu này là qua các quỹ trái phiếu iShares Iboxx ETF – đã giao dịch ở giá cao nhất mọi thời đại vào đầu tuần vừa rồi.

- Lợi suất trái phiếu doanh nghiệp cấp đầu tư được cấu thành bởi 2 phần – lợi suất phi rủi ro của Kho bạc và chênh lệch tín dụng trung bình, thứ được “thưởng” cho nhà đầu tư do phải chịu rủi ro nhiều hơn so với các loại chứng khoán chính phủ phát hành. Tuy cấu phần 'chênh lệch tín dụng' vẫn đang cao hơn đầu năm một lượng đáng kể (1.45% so với 0.93% vào thời điểm đầu 2020), mặt bằng lợi suất kho bạc thấp đã xóa nhòa đi độ tăng chênh lệch này, cho ra một lợi suất tổng hòa thấp hơn.

- Lợi suất trái phiếu doanh nghiệp cấp đầu tư thấp là kết quả của chính sách tiền tệ nới lỏng. Lần đầu tiên trong lịch sử, Cục Dự trữ Liên bang đang chủ động can thiệp vào thị trường trái phiếu doanh nghiệp, đem bảng cân đối của mình ra để hỗ trợ sự đi xuống của của thị trường tín dụng doanh nghiệp. Từ bằng chứng là chênh lệch tín dụng đã quay đầu thu hẹp lại sau khi giãn mạnh hồi tháng 3, cho thấy chính sách của Fed đã khá hiệu quả trong việc đưa dòng vốn tư nhân quay trở lại thị trường trái phiếu doanh nghiệp. Các công ty từ đó cũng đã huy động được nguồn vốn lớn, giúp họ tránh được vấn đề thanh khoản trong ngắn hạn do sụt giảm doanh thu trong đợt phong tỏa biến tướng thành khó khăn về khả năng thanh toán trong lâu dài.

- Lợi suất thấp của trái phiếu doanh nghiệp cấp đầu tư hoàn toàn có thể hỗ trợ gia tăng đầu tư kinh doanh, tiến tới qua trình phục hồi kinh tế mạnh mẽ hơn. Với mặt bằng lãi suất tín dụng thấp chưa từng có dành cho cho doanh nghiệp uy tín cao, họ có thể tài trợ cho các dự án vốn với chi phí rẻ hơn đáng kể.

- Nhiều khả năng, chúng ta sẽ thấy nhiều doanh nghiệp tái khởi động các chương trình mua lại cổ phiếu. Đòn bẩy sẽ được đẩy lên cao và triển vọng kết quả kinh doanh trong tương lai còn chưa chắc chắn trong môi trường hiện tại. Trừ khi P/E lớn hơn 46 lần (lấy 1 chia cho mức lợi suất trung bình 2.17% của nợ cấp đầu tư), doanh nghiệp đó có thể đi vay tiền và mua lại cổ phiếu của mình với chi phí rẻ hơn lãi mà họ sẽ phải trả cho việc phát hành nợ. Nếu tính đến cả khấu trừ thuế với nợ doanh nghiệp cho hầu hết các khoản vay uy tín cao thì chi phí sẽ còn thấp hơn và bội số lợi nhuận hòa vốn sẽ cao hơn. Nợ quá nhiều sẽ khiến chi phí vay mới tăng lên và tăng cả rủi ro kiệt quệ về tài chính, nhưng lãi suất tín dụng thấp như hiện nay cũng khiến việc đi vay để thực hiển các chương trình mua lại vốn hấp dẫn hơn. Trong ngắn hạn, các công ty sẽ sử dụng nguồn vốn huy động được từ nợ để dự trữ thanh khoản, nhưng khi họ đã quen với nhịp độ phục hồi trong hoạt động kinh doanh, chương trình mua cổ phiếu sẽ lại được bật trở lại.

- Mặc dù lãi suất vay rẻ hơn đối với các doanh nghiệp uy tín cao, các công ty nhỏ tín nhiệm thấp hơn không hề thấy lợi suất trở lại mặt bằng thấp. Chúng ta đang nhìn thấy sự nổi lên của các doanh nghiệp cấp đầu tư, nhưng thị trường này vẫn đang đánh giá các công ty tín nhiệm thấp đang phải đối mặt với thời kỳ tình hình khủng hoảng. Ta cũng sẽ thấy một số nhà đầu tư “khát nước” tìm đến các loại nợ chất lượng thấp để đổi lấy mức lợi suất cao hơn, nhưng không phải bên đi vay nào cũng được hưởng lợi. Hạn chế này có thể sẽ làm trầm trọng thêm khoảng cách về hiệu suất giữa các “blue chips” lớn và các công ty nhỏ hơn với bất lợi về bảng cân đối kế toán. Các nhà đầu tư lựa chọn doanh nghiệp vốn hóa nhỏ nhất định phải chọn lọc kĩ càng để có thể sống sót qua xu hướng đi xuống của thị trường.

Chúng ta đang sống trong một thế giới mới đầy lòng dũng cảm. Chi phí vay vốn đối với các công ty cấp đầu tư chưa bao giờ thấp đến như thế. Tôi hi vọng bài viết này sẽ giúp các độc giả hiểu được các tiềm năng của dấu mốc này trong thị trường trái phiếu.