Đồng USD phục hồi mạnh mẽ: Các nhân tố kinh tế chính và Tác động của cuộc bầu cử Mỹ

Tạ Thị Giang

Junior Analyst

Trái ngược với kỳ vọng về sự suy yếu trong giai đoạn đầu của chu kỳ cắt giảm lãi suất của Fed, cả USD và lợi suất trái phiếu Chính phủ Mỹ đều phục hồi trở lại trong tháng 10. Điều này có thể do hai yếu tố chính. Thứ nhất, các chỉ số hoạt động kinh tế, lạm phát và thị trường lao động của Mỹ mạnh mẽ hơn dự kiến. Thứ hai, các nhà đầu tư bắt đầu định giá khả năng chiến thắng cao hơn của ông Trump trong cuộc bầu cử tổng thống Mỹ đang diễn ra.

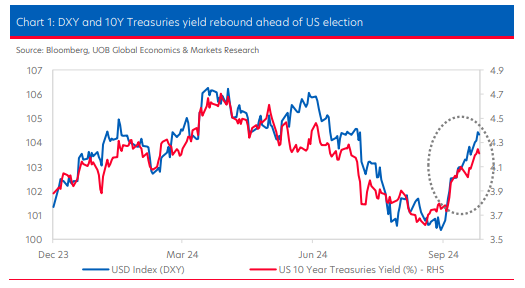

Tháng 10 năm 2024 vừa qua là một tháng rất đáng chú ý đối với thị trường tài chính. Cụ thể, thay vì suy yếu theo dự đoán khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất, đồng USD lại có một đợt phục hồi mạnh mẽ. Sau khi Fed khởi động chu kỳ cắt giảm lãi suất với mức giảm mạnh 50 bps, chỉ số đồng USD (DXY) đã tăng từ 101 lên 104. Nhìn bề ngoài, sự mạnh lên của đồng USD gần đây dường như mâu thuẫn với những lần suy yếu trước đó khi Fed bắt đầu chu kỳ cắt giảm lãi suất. Tuy nhiên, có thể có một số lý do đã tạm thời hỗ trợ cho đồng USD trong giai đoạn này.

Biểu đồ 1: Chỉ số DXY và lợi suất trái phiếu 10 năm của Mỹ phục hồi trước thềm cuộc bầu cử Hoa Kỳ

Thứ nhất, vào đầu quý 3 năm 2024, các nhà đầu tư đã kỳ vọng quá mức vào việc Fed sẽ cắt giảm lãi suất mạnh mẽ. Tuy nhiên, khi thị trường lao động Mỹ và các chỉ số hoạt động khác mạnh hơn dự kiến và củng cố kịch bản “hạ cánh mềm”, các nhà đầu tư đã phải điều chỉnh kỳ vọng về mức độ cắt giảm lãi suất của Fed từ tốc độ nhanh xuống mức thận trọng hơn. Báo cáo Triển vọng Kinh tế Thế giới mới nhất của Quỹ Tiền tệ Quốc tế (IMF) cũng nhấn mạnh triển vọng kinh tế Mỹ vẫn vững mạnh, với dự báo tăng trưởng kinh tế Mỹ năm 2024 được nâng thêm 0.2 bps lên 2.8% và dự báo tăng trưởng năm sau tăng 0.3 bps lên 2.2%. Điều này có lẽ đã góp phần hỗ trợ đồng USD trong tháng 10.

Thứ hai, lợi suất trái phiếu Kho bạc Mỹ đã tăng trở lại, với lợi suất trái phiếu 10 năm tăng mạnh từ 3.7% lên 4.2% trong tháng 10. Nguyên nhân là do lo ngại ngày càng lớn về thâm hụt tài khóa Mỹ và gánh nặng nợ công gia tăng, cũng như tâm lý ngại rủi ro trước cuộc bầu cử tổng thống Mỹ, khi các cuộc khảo sát gần đây cho thấy cả hai ứng viên, Trump và Harris, đang cạnh tranh sít sao. Một số ý kiến cho rằng lợi suất trái phiếu tăng cao là dấu hiệu thị trường đang tự tin hơn vào khả năng Trump thắng cử, do chính sách của ông với xu hướng giảm thuế, nới lỏng quy định và tăng thuế quan sẽ làm tăng trưởng mạnh nhưng cũng dễ gây lạm phát, dẫn đến lợi suất trái phiếu tiếp tục tăng. Dù sao đi nữa, việc lợi suất trái phiếu Mỹ tăng trong tháng 10 cũng đã giúp hỗ trợ đồng USD.

Thứ ba, triển vọng kinh tế vĩ mô của khu vực Eurozone yếu hơn rất nhiều so với dự kiến. Chỉ số PMI tổng hợp của khu vực này đã rơi vào trạng thái thu hẹp, khi cả xuất khẩu và sản xuất công nghiệp tại Đức - nền kinh tế lớn nhất khu vực - đều tiếp tục giảm. Đồng thời, dấu hiệu giảm phát cũng xuất hiện khi chỉ số giá tiêu dùng (CPI) của khu vực giảm xuống dưới 2.0%. Ngân hàng Trung ương châu Âu (ECB) đã phải cắt giảm lãi suất liên tiếp và có thể sẽ phải cắt giảm nhanh hơn trong thời gian tới. Ngược lại, với thái độ thận trọng hơn của Fed, đồng EUR đã giảm từ 1.12 xuống còn 1.08 so với USD trong tháng 10, giúp tăng thêm sức mạnh cho đồng USD.

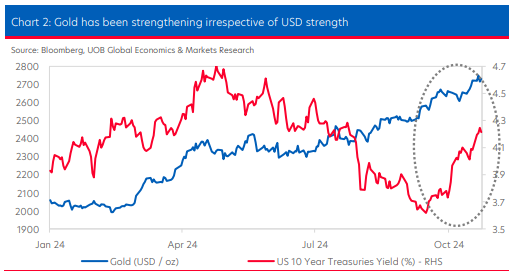

Biểu đồ 2: Giá vàng vẫn tăng bất chấp sự mạnh lên của đồng USD

Một diễn biến thú vị khác trong tháng 10 là giá vàng tiếp tục đà tăng mạnh, nhảy vọt từ mức 2,600 USD/oz vào đầu tháng lên mức cao kỷ lục mới khoảng 2,750 USD/oz vào cuối tháng. Sức tăng mạnh mẽ này của vàng càng đáng chú ý khi lợi suất trái phiếu kho bạc Mỹ và giá trị đồng USD cũng tăng trong suốt tháng 10. Thực tế, trong năm qua, khi vàng có một đợt tăng giá lịch sử, đã có dấu hiệu cho thấy vàng đang “thoát khỏi” tác động kìm hãm trước đây của lợi suất tăng và đồng USD mạnh. Nhiều khả năng, việc các ngân hàng trung ương tăng tỷ lệ dự trữ vàng cùng với nhu cầu trú ẩn an toàn vào vàng hiện đã trở thành động lực mạnh mẽ, vượt qua tác động tiêu cực trước đây từ lợi suất tăng và đồng USD mạnh. Đợt tăng mạnh này của vàng diễn ra song song với rủi ro địa chính trị gia tăng trên toàn cầu, với căng thẳng leo thang ở Trung Đông và cuộc chiến đang tiếp diễn tại Ukraine.

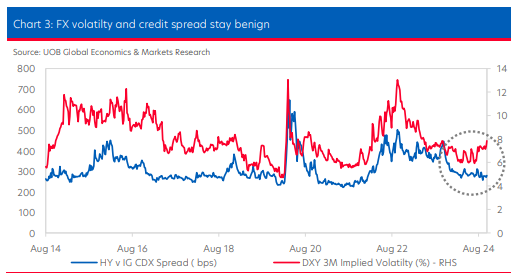

Biểu đồ 3: Biến động tỷ giá và chênh lệch tín dụng vẫn duy trì ở mức ổn định

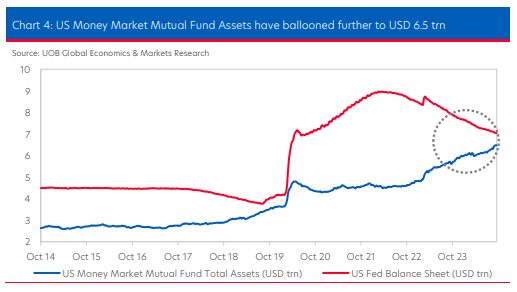

Cuối cùng, mặc dù rủi ro địa chính trị toàn cầu đang gia tăng và tâm lý e ngại rủi ro cũng tăng theo, cùng với những bất định lớn về kết quả cuộc bầu cử tổng thống Mỹ, nhiều chỉ số rủi ro vẫn ở mức khá ổn định. Ví dụ, độ biến động hàm ý của DXY kỳ hạn 3 tháng, mặc dù đã tăng từ 6% lên 8% trong quý vừa qua, nhưng vẫn tương đối thấp so với các mức lịch sử và còn xa mới đạt đến mức đỉnh sau Covid là 13%. Tương tự, chênh lệch tín dụng giữa trái phiếu lợi suất cao và trái phiếu đầu tư có độ tin cậy cao (CDS) vẫn ở mức thấp lịch sử dưới 300 bps, so với mức đỉnh sau Covid là khoảng 700 bps. Một lý do có thể là thị trường tài chính vẫn dồi dào thanh khoản. Đáng chú ý là tổng tài sản gửi vào các quỹ thị trường tiền tệ ở Mỹ hiện đã tăng vọt lên gần 6.5 nghìn tỷ USD. Lượng thanh khoản dư thừa này ở thị trường tiền tệ ngắn hạn có thể sẽ vượt qua quy mô bảng cân đối của Fed vào năm tới.

Biểu đồ 4: Tài sản của các Quỹ tương hỗ Thị trường Tiền tệ Mỹ đã tăng mạnh lên 6.5 nghìn tỷ USD

Nhìn chung, chúng tôi khuyên các nhà đầu tư nên thận trọng khi bước vào cuộc bầu cử tổng thống Mỹ. Cuộc đua tổng thống Mỹ gay cấn cùng với thời điểm gần cuối năm, khi thanh khoản thắt chặt, có thể dẫn đến sự gia tăng biến động không mong muốn. Các nhà đầu tư được khuyến cáo nên bảo vệ các khoản nợ USD của mình trong ngắn hạn, nếu sức mạnh ngược xu hướng của đồng USD và lợi suất trái phiếu Mỹ vẫn tiếp tục.

Sau cuộc bầu cử tổng thống Mỹ, liệu sức mạnh ngược xu hướng của đồng USD và lợi suất trái phiếu Mỹ mà thị trường đã chứng kiến trong tháng 10 có tiếp tục kéo dài vào năm 2025 không? Hiện tại, các nhà đầu tư đang ngày càng lo ngại về những tác động tiềm tàng đối với đồng USD hoặc lợi suất trái phiếu Mỹ nếu Trump hoặc Harris chiến thắng. Trong bài viết này, chúng tôi sẽ thảo luận về những tác động này đối với đồng USD và lợi suất trái phiếu Mỹ xung quanh cuộc bầu cử tổng thống Mỹ, cũng như cập nhật quan điểm của chúng tôi về các đồng tiền và lãi suất cụ thể.

Chiến lược FX

Liệu đà phục hồi của USD trong tháng 10 có tiếp tục?

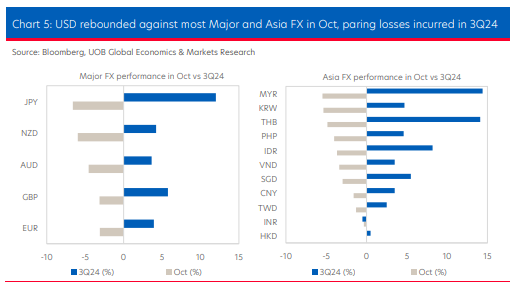

USD đã phục hồi mạnh mẽ trong tháng 10, cùng với lợi suất trái phiếu Kho bạc Mỹ, khi báo cáo việc làm tốt hơn kỳ vọng và sự gia tăng bất ngờ của lạm phát cơ bản đã khiến các nhà đầu tư giảm kỳ vọng về việc Fed cắt giảm lãi suất. USD cũng thu hút một phần cầu từ các nhà đầu tư phòng ngừa rủi ro đối với khả năng cựu Tổng thống Trump chiến thắng trong cuộc bầu cử Mỹ đang diễn ra. Nhìn chung, Chỉ số USD (DXY) đã tăng 3.7% trong tháng 10, đạt mức 104.5, ghi nhận mức tăng theo tháng lớn nhất kể từ tháng 4 năm 2022. Liệu sự phục hồi này của USD có bền vững?

Biểu đồ 5: USD phục hồi so với hầu hết các đồng tiền chủ chốt và đồng tiền châu Á trong tháng 10, giảm bớt tổn thất đã ghi nhận trong quý 3 năm 2024.

Như chúng tôi dự đoán, hầu hết các đồng tiền châu Á đã có sự chốt lời và giảm giá so với USD trong tháng 10. Điều này diễn ra sau một đợt tăng mạnh trong quý 3 năm 2024, khi Chỉ số Đồng Tiền Châu Á ghi nhận mức tăng quý lớn nhất kể từ quý 4 năm 2022. Trước đó, trong Báo cáo Quý 4 năm 2024, chúng tôi đã chỉ ra rằng một số đồng tiền châu Á đang ở trong trạng thái mua vượt mức (overbought conditions) cao nhất trong những năm gần đây vào cuối tháng 9 và có thể chưa phản ánh đầy đủ các rủi ro liên quan đến sự phục hồi kinh tế không ổn định của Trung Quốc và cuộc bầu cử Mỹ. Liệu sự biến động hai chiều này của các đồng tiền châu Á sẽ kéo dài bao lâu và quan điểm về sự phục hồi của các đồng tiền châu Á vào năm 2025 của chúng tôi có còn đúng không?

Chiến lược FX chính

Cuộc bầu cử Mỹ gây ra rủi ro tăng giá đối với triển vọng USD của chúng tôi

Lần nữa, kỳ vọng về lãi suất đã thúc đẩy thị trường tiền tệ. Sự phục hồi của USD trong tháng 10 chủ yếu do sự điều chỉnh lại kỳ vọng về việc cắt giảm lãi suất quá mức của Fed. Các hợp đồng hoán đổi (swaps) đã điều chỉnh định giá từ gần 80 bps cắt giảm lãi suất trong thời gian còn lại của năm 2024 vào cuối tháng 9 – điều này đồng nghĩa với việc ít nhất sẽ có thêm 50 bps cắt giảm lãi suất trong các cuộc họp FOMC tháng 11 hoặc tháng 12 – đến chỉ còn khoảng 40 bps vào cuối tháng 10. Lo ngại về thị trường lao động Mỹ đã không còn quan trọng sau khi có sự phục hồi mạnh mẽ trong số liệu việc làm phi nông nghiệp (223k trong tháng 9 so với 114k trong tháng 8) và tỷ lệ thất nghiệp giảm (4.1% trong tháng 9 so với 4.2% trong tháng 8). Tiếp đó, sự gia tăng bất ngờ trong lạm phát lõi của Mỹ (3.3% y/y trong tháng 9, so với 3.2% trong tháng 8) đã củng cố sự phục hồi của USD so với các đồng tiền G-10 khi những đồng tiền này tiếp tục giảm. Đặc biệt, lạm phát ở Anh đã giảm xuống dưới mục tiêu 2% (1.7% trong tháng 9 so với 2.2% trong tháng 8) lần đầu tiên trong hơn ba năm.

Dù vậy, chúng tôi cho rằng quá trình giảm lạm phát ở Mỹ vẫn tiếp tục và dự báo rằng cả lạm phát toàn phần và lạm phát lõi sẽ giảm xuống 2.0% – mức mục tiêu của Fed – vào năm tới. Sự cân bằng hơn giữa mục tiêu lạm phát và mục tiêu việc làm của Fed có nghĩa là chu kỳ cắt giảm lãi suất của Fed có thể vẫn tiếp tục. Hơn nữa, không có thay đổi lớn nào trong ngôn từ của Fed trong tháng 10, điều này cho thấy Fed không có ý định dừng lại chu kỳ cắt giảm lãi suất dù có sự gia tăng lạm phát. Nhìn chung, chúng tôi duy trì quan điểm rằng Fed sẽ cắt giảm lãi suất 25 bps trong cả hai cuộc họp FOMC tháng 11 và tháng 12, và sẽ cắt giảm thêm 100 bps trong năm 2025, cùng với một đợt cắt giảm cuối cùng 25 bps để đạt mức lãi suất cuối cùng là 3.25% vào đầu năm 2026.

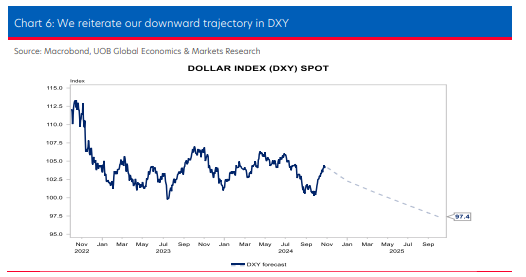

Hơn nữa, việc cắt giảm lãi suất của Fed trong các cuộc họp tháng 11 và tháng 12 sẽ có khả năng làm tăng kỳ vọng lãi suất, kích thích sự suy yếu của đồng USD. Chúng tôi xem sự biến động hai chiều trong tháng 10 là một phần của quá trình phát triển xu hướng giảm bền vững và lâu dài của USD. Nhìn chung, chúng tôi khẳng định lại xu hướng giảm của chỉ số DXY trong thời gian tới và dự báo chỉ số này sẽ ở mức 97.4 vào cuối quý 3 năm 2025.

Rủi ro sự kiện gần đây đối với dự báo cơ sở của chúng tôi là cuộc bầu cử Mỹ đang diễn ra. Một chiến thắng của Trump sẽ tạo ra rủi ro không tương xứng đối với dự báo đồng USD giảm giá của chúng tôi. Cụ thể, việc điều chỉnh lại chính sách thuế quan của Trump trong trường hợp ông tái đắc cử sẽ có tác động mạnh mẽ nhất đến thị trường ngoại hối. Cụ thể, việc áp thêm thuế quan đối với Trung Quốc và các quốc gia khác có thể dẫn đến sự mạnh lên của USD nhờ vào chênh lệch lãi suất có lợi giữa Mỹ và các nền kinh tế G-10, vì Fed có thể phải hoãn lại các kế hoạch nới lỏng chính sách tiền tệ để đối phó với tác động lạm phát ngay lập tức từ các thuế quan bổ sung. Ngoài ra, sự leo thang thuế quan cũng có thể kích hoạt một làn sóng e ngại rủi ro toàn cầu, có thể hỗ trợ USD nhờ nhu cầu trú ẩn an toàn. Vì vậy, JPY có thể tăng giá nhiều hơn so với dự báo cơ sở của chúng tôi. Các đồng tiền rủi ro như AUD và NZD có thể sẽ yếu hơn so với các đồng tiền chính trên thị trường ngoại hối.

Ngược lại, chiến thắng của Harris có thể sẽ không gây ảnh hưởng lớn. Sự giảm bớt mức “premium” của đồng USD liên quan đến rủi ro bầu cử sẽ củng cố dự báo USD giảm giá của chúng tôi. Sự không chắc chắn về việc tăng thuế quan sẽ được giảm thiểu, và Fed có thể thực hiện các kế hoạch nới lỏng chính sách tiền tệ của mình. Một môi trường rủi ro toàn cầu thuận lợi hơn thường sẽ có tác động tiêu cực đến USD.

Biểu đồ 6: Chúng tôi nhấn mạnh lại xu hướng giảm của chỉ số DXY

Cả EUR và GBP đều giảm giá so với USD trong tháng 10 sau khi tăng trong 3 tháng trước đó. Yếu tố chính tác động là lợi suất trái phiếu Mỹ đã tăng mạnh hơn so với EU và Anh trong tháng 10 khi lạm phát lõi của Mỹ bất ngờ tăng trở lại. Trong kịch bản cơ sở của chúng tôi với 2 lần Fed cắt giảm lãi suất từ giờ đến cuối năm, chúng tôi cho rằng lợi suất của Mỹ sẽ không có nhiều tiềm năng tăng thêm nữa. Ngoài ra, có một rủi ro là các lần cắt giảm lãi suất của Fed có thể đã được thị trường định giá nếu sự suy giảm của thị trường lao động Mỹ trở nên rõ rệt hơn so với dự báo. Mặc dù con đường giảm lạm phát của EU và Anh có thể rõ ràng hơn so với Mỹ, chúng tôi không nghĩ rằng ECB và BOE sẽ tăng tốc độ nới lỏng chính sách vượt quá mức 25 bps mỗi cuộc họp. Mặc dù giá của cặp EUR/USD và GBP/USD đã giảm trên thị trường giao ngay trong tháng 10, nhưng các nhà đầu tư vẫn giữ một lượng mua ròng khiêm tốn đối với cặp EUR/USD và GBP/USD trong các hợp đồng tương lai. Nhìn chung, chúng tôi vẫn duy trì dự báo xu hướng tăng cho cả hai cặp tiền tệ này. Dự báo EUR/USD của chúng tôi là 1.10 trong quý 4/2024, 1.12 trong quý 1/2025, 1.14 trong quý 2/2025 và 1.16 trong quý 3/2025. Dự báo GBP/USD của chúng tôi là 1.33 trong quý 4/2024, 1.35 trong quý 1/2025, 1.37 trong quý 2/2025 và 1.39 trong quý 3/2025.

USD/JPY đã tăng gần 7% lên khoảng 153 trong tháng 10 khi chênh lệch lãi suất giữa Mỹ và Nhật Bản trong 10 năm tăng gần 40 bps, mức tăng đầu tiên trong sáu tháng. Một trong những nguyên nhân khiến đồng JPY giảm giá là việc liên minh cầm quyền Nhật Bản không giành được đa số trong cuộc bầu cử quốc hội tháng 10, tuy nhiên chúng tôi cho rằng sự phát triển chính trị này sẽ không làm đảo lộn kế hoạch bình thường hóa chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BOJ). Quan trọng hơn, sự mở rộng của chênh lệch lãi suất khó có thể kéo dài khi sự khác biệt chính sách tiền tệ giữa Fed (cắt giảm lãi suất 50 bps trong quý 4/2024) và BOJ (tăng lãi suất 25 bps trong quý 4/2024) vẫn giữ nguyên. Điều này sẽ tiếp tục củng cố quan điểm của chúng tôi về sự suy yếu thêm của USD/JPY trong các quý tới. Dự báo USD/JPY của chúng tôi hiện tại là 150 trong quý 4/2024, 146 trong quý 1/2025, 143 trong quý 2/2025 và 140 trong quý 3/2025. Cuối cùng, một kịch bản Trump 2.0 có thể tạo ra rủi ro giảm đối với dự báo USD/JPY của chúng tôi vì việc leo thang thuế quan có thể gây ra làn sóng tránh rủi ro toàn cầu, thúc đẩy nhu cầu trú ẩn an toàn cho đồng JPY.

AUD đã theo sát diễn biến của đồng CNH trong tháng qua. Niềm phấn khởi ban đầu về gói kích thích tiền tệ mới nhất của Trung Quốc vào cuối tháng 9 đã đẩy tỷ giá AUD/USD lên 0.69, khi đồng CNH mạnh lên vượt mức tâm lý 7.0 USD lần đầu tiên kể từ tháng 5 năm 2023. Tuy nhiên, đồng AUD sau đó đã đảo chiều giảm trong tháng 10 khi các nhà đầu tư thất vọng vì thiếu chi tiết về gói kích thích tài khóa của Trung Quốc sau kỳ nghỉ Lễ Vàng, cùng với sự mạnh mẽ của đồng USD. Mặc dù có sự biến động hai chiều, chúng tôi vẫn duy trì triển vọng tích cực đối với tỷ giá AUD/USD, được hỗ trợ bởi các biện pháp kích thích kéo dài từ chính quyền Trung Quốc, quan điểm diều hâu của Ngân hàng Dự trữ Australia (RBA) so với Fed và tâm lý chấp nhận rủi ro toàn cầu vẫn ổn định. Tổng quan, dự báo tỷ giá AUD/USD của chúng tôi được cập nhật ở mức 0.67 trong quý 4 năm 2024, 0.68 trong quý 1 năm 2025, 0.69 trong quý 2 năm 2025 và 0.70 trong quý 3 năm 2025.

UOB