Dự báo CPI: Đã đến lúc lạm phát "nóng" trở lại?

Trần Quốc Khải

Junior Editor

Sau một thời gian thị trường tài chính chuyển hướng tập trung vào tỷ lệ thất nghiệp, lạm phát lại đang dần trở thành mối quan tâm hàng đầu của các nhà đầu tư và giới hoạch định chính sách. Khi các chỉ số giá tiêu dùng vẫn chưa giảm xuống mức mục tiêu và thậm chí có dấu hiệu tăng trở lại, khả năng xuất hiện một bất ngờ lạm phát "nóng" đang khiến thị trường thận trọng trước báo cáo CPI sắp tới.

bài viết dựa trên quan điểm cá nhân của nhóm chuyên gia Goldman Sachs

Sau khi thị trường chao đảo như một “gã thủy thủ say xỉn” trong suốt phần lớn năm 2022 và 2023 sau mỗi lần công bố CPI hàng tháng, sự chú ý dần dịch chuyển khỏi con số lạm phát và hướng về tỷ lệ thất nghiệp, bởi quan điểm chung cho rằng Cục Dự trữ Liên bang (Fed) đã kiểm soát được lạm phát, và vì vậy, yếu tố duy nhất quyết định chính sách của Fed chính là mức độ thắt chặt hay nới lỏng của thị trường lao động. Nhưng hiện tại, khi thị trường lao động đã chậm lại đáng kể và có vẻ đã ổn định trong phạm vi thấp hơn với 100,000 việc làm mới mỗi tháng, trong khi lạm phát vẫn chưa giảm từ 3% xuống 2% và thực tế đang có dấu hiệu tăng trở lại, sự chú ý một lần nữa lại đổ dồn vào con số CPI. Điều này rõ ràng đến mức, theo JPMorgan, các quyền chọn trên S&P đang định giá một mức dao động lên tới 1.3% đối với S&P vào thứ Tư, một trong những biến động ước tính lớn nhất trước khi công bố một báo cáo CPI kể từ thời điểm hỗn loạn của hệ thống ngân hàng khu vực vào năm 2023.

Nói cách khác, CPI lại một lần nữa trở thành yếu tố quan trọng.

Tin tốt đối với Tổng thống Mỹ Trump là báo cáo CPI tháng trước đã thấp hơn dự kiến, với CPI lõi giảm so với kỳ vọng cả theo tháng lẫn theo năm (trong khi CPI toàn phần tăng với tốc độ hàng năm 2.9%, mức cao nhất kể từ tháng Bảy, nhưng vẫn phù hợp với dự đoán).

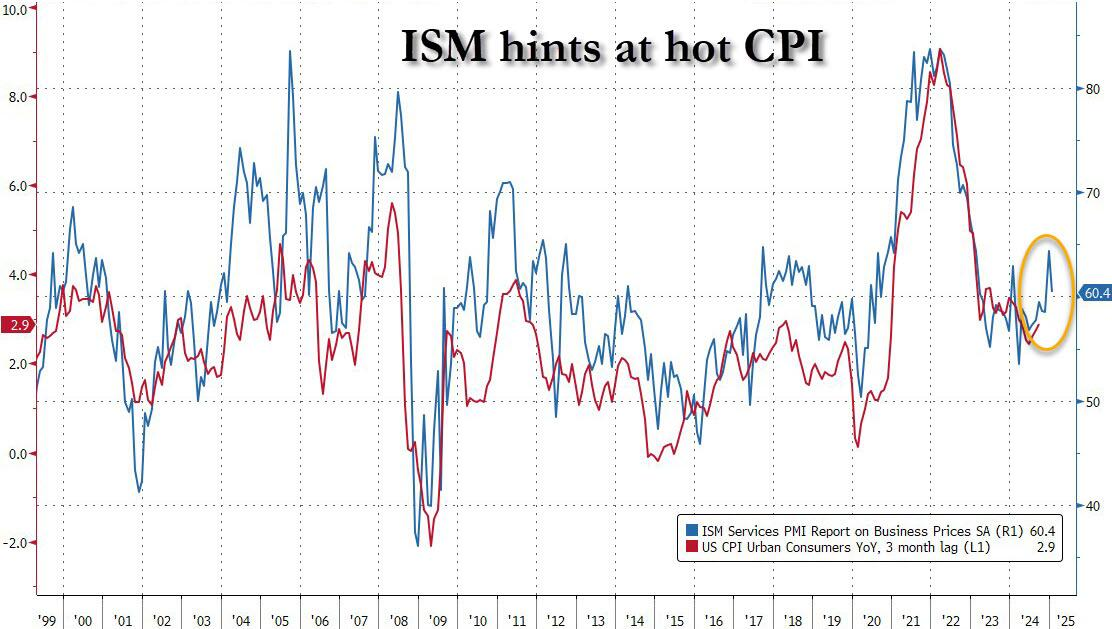

Tuy nhiên, có vẻ khó xảy ra việc CPI toàn phần sẽ tiếp tục hạ nhiệt trong hai tháng liên tiếp, đặc biệt là khi giá năng lượng đang bắt đầu tăng trở lại, chưa kể đến sự gia tăng gần đây của một số mặt hàng thực phẩm quan trọng như trứng, trong khi lạm phát lõi vẫn bám trụ một cách dai dẳng. Đồng thời, đợt tăng giá trên thị trường chứng khoán gần đây chỉ làm gia tăng hiệu ứng giàu có, một yếu tố chưa bao giờ mang tính hạ nhiệt lạm phát. Hơn nữa, như chúng tôi đã chỉ ra từ tháng trước, chỉ số giá dịch vụ ISM, một chỉ số có mối tương quan chặt chẽ với CPI, cho thấy rằng lạm phát đang chuẩn bị có một bước nhảy vọt đáng kể.

Tóm lại, rủi ro của một báo cáo CPI bất ngờ tăng cao là rất rõ ràng, và bất kỳ nhân vật nào còn sót lại trong "bộ máy ngầm" tại Cục Thống kê Lao động Mỹ (BLS) có thể sẽ sẵn lòng "định hướng" dữ liệu cho báo cáo lạm phát chính thức đầu tiên của Trump, vì điều đó sẽ đồng nghĩa với việc giảm mạnh khả năng Fed cắt giảm lãi suất trong năm đầu tiên của nhiệm kỳ Trump, kéo theo nhiều đau đớn hơn trên thị trường, nhiều sự thất vọng hơn đối với một chính quyền Trump có thể chỉ là "nhiều hơn những gì đã có", và ít nhất cũng mang đến một điều gì đó để những người theo Đảng Dân chủ đang hoảng loạn và mất tinh thần có thể trông chờ.

Với điều đó, đây là cái nhìn tổng quan nhanh về những gì thị trường mong đợi vào ngày mai:

- CPI toàn phần dự kiến sẽ tăng 0.3% trong tháng 1, giảm so với tốc độ 0.4% của tháng trước; kỳ vọng của các nhà phân tích hiện đang dao động trong khoảng 0.2% đến 0.4%.

- CPI hàng năm cũng được kỳ vọng sẽ giữ nguyên ở mức 2.9% và ở mức cao nhất trong năm tháng, với dự báo trải dài trong phạm vi khá rộng từ 2.5% đến 3.1%.

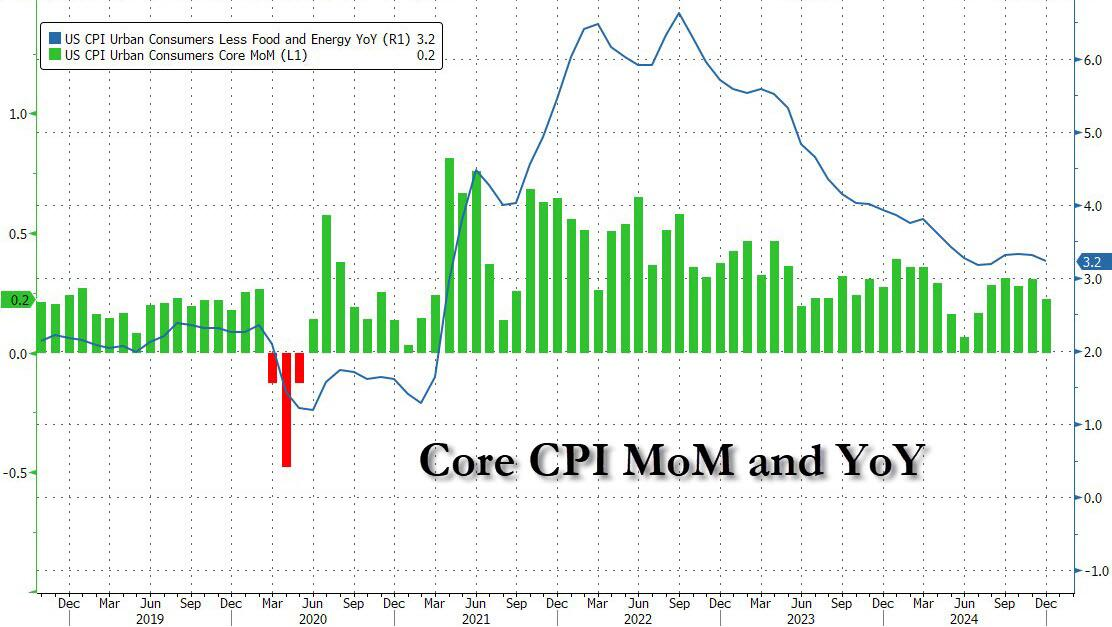

- CPI lõi dự kiến sẽ tăng 0.3% theo tháng, cao hơn mức 0.2% của tháng 12; điều này sẽ tương ứng với mức tăng 3.1% theo năm, thấp hơn mức 3.2% của tháng trước.

- Các dự báo về CPI lõi theo tháng dao động trong khoảng từ 0.2% đến 0.4%, điều này sẽ tương ứng với một mức tăng theo năm dao động trong khoảng từ 2.9% đến 3.3%.

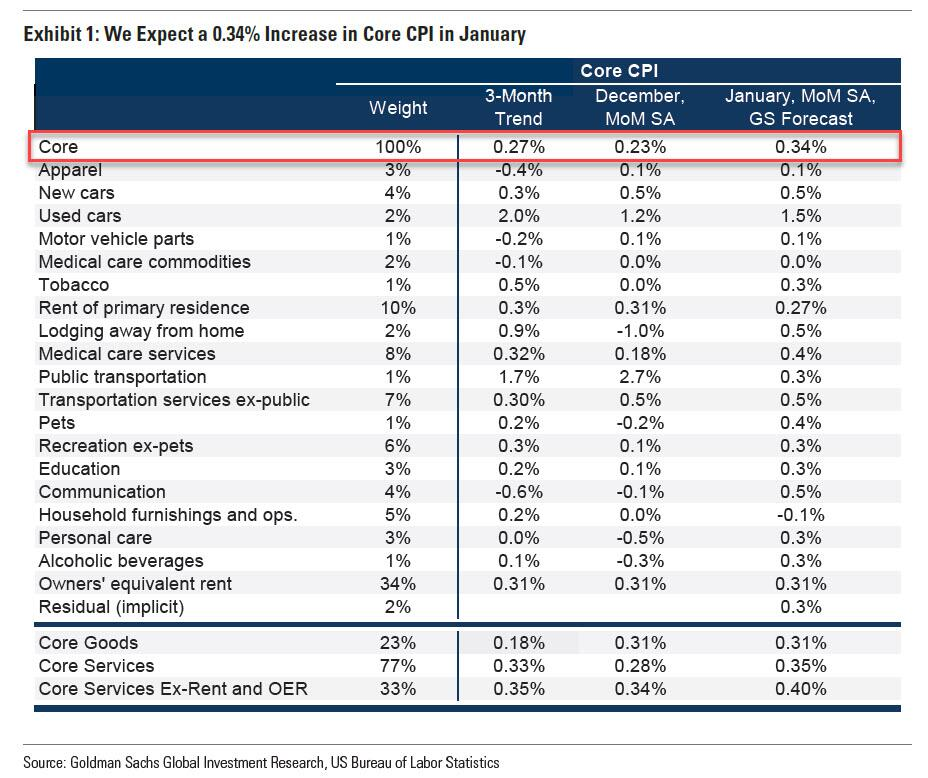

Xác nhận rủi ro của một báo cáo CPI “nóng” vào ngày mai, Goldman Sachs đang dự báo cao hơn một chút so với mức đồng thuận, và kỳ vọng CPI lõi sẽ tăng 0.34% trong tháng 1 (so với 0.3% theo đồng thuận), một con số chỉ còn một chút nữa là sẽ làm tròn lên 0.4%, và sẽ tương ứng với mức tăng hàng năm là 3.19% (so với 3.1% theo đồng thuận). Ngân hàng này cũng dự báo CPI toàn phần sẽ tăng 0.36% trong tháng 1 (so với 0.3% theo đồng thuận), phản ánh mức tăng 0.4% của giá thực phẩm và mức tăng 0.6% của giá năng lượng. Dự báo của ngân hàng cũng phù hợp với mức tăng 0.40% trong chỉ số CPI dịch vụ lõi (không bao gồm tiền thuê nhà và chỉ số tương đương tiền thuê nhà của chủ sở hữu) và với mức tăng 0.32% trong chỉ số PCE lõi vào tháng 12.

Một số chi tiết bổ sung: Goldman Sachs nhấn mạnh ba xu hướng quan trọng ở cấp độ thành phần được dự báo trong báo cáo CPI tháng này:

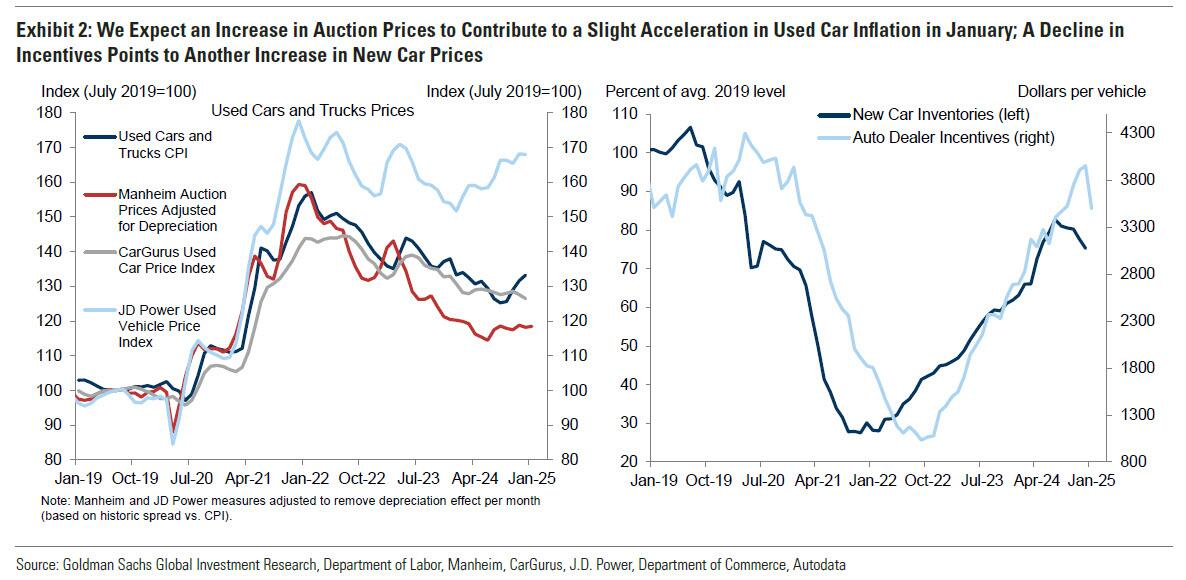

- Giá ô tô: Sau khi tăng 1.2% trong tháng 12, ngân hàng kỳ vọng giá ô tô đã qua sử dụng sẽ tăng tốc lên mức tăng 1.5% trong tháng 1, phản ánh sự gia tăng của giá đấu giá ô tô cũ. Giá ô tô mới dự kiến sẽ tăng 0.5%, do các chương trình khuyến mãi của các đại lý giảm 12% so với tháng trước trong tháng 1.

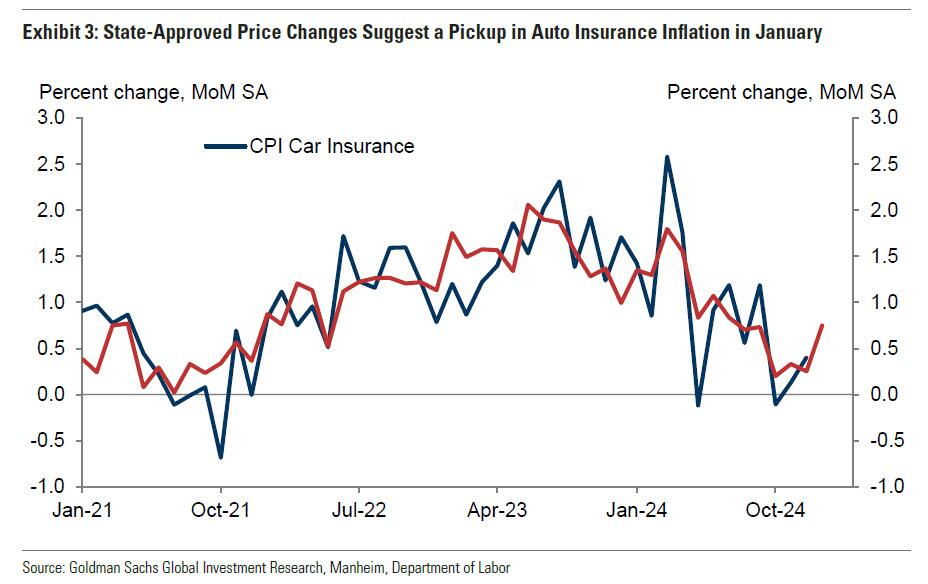

- Bảo hiểm ô tô: Goldman dự báo giá bảo hiểm ô tô sẽ tăng nhanh hơn, với mức tăng 0.75% trong tháng 1 (so với 0.40% của tháng 12), phản ánh mức tăng trong phí bảo hiểm được chỉ ra bởi tập dữ liệu trực tuyến của ngân hàng. Giá ô tô cao hơn, chi phí sửa chữa tăng và chi phí y tế cũng như kiện tụng leo thang đã tạo áp lực buộc các công ty bảo hiểm phải tăng giá. Tuy nhiên, phí bảo hiểm đã được chuyển cho người tiêu dùng với độ trễ dài, một phần vì các công ty bảo hiểm phải đàm phán mức tăng giá với các cơ quan quản lý của bang. Hiện tại, phần lớn khoảng cách giữa phí bảo hiểm và chi phí đã được thu hẹp. Do đó, mặc dù mức tăng CPI của bảo hiểm ô tô sẽ quay trở lại tốc độ trước đại dịch trong năm nay, nhưng dữ liệu ban đầu về tháng 2 cho thấy mức tăng có thể còn cao hơn một chút so với tháng 1.

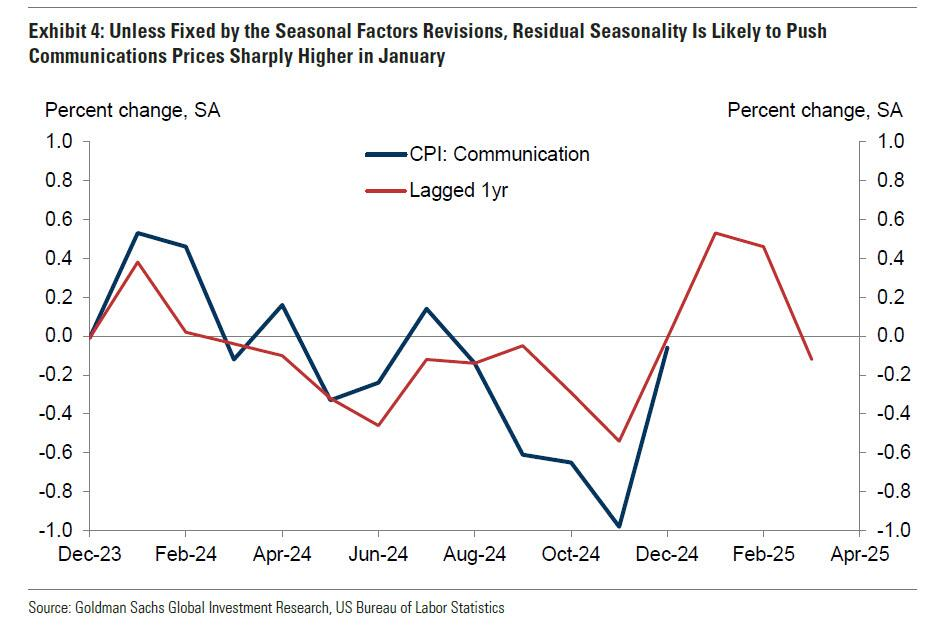

- Truyền thông: Goldman kỳ vọng các yếu tố điều chỉnh theo mùa và việc tăng giá bưu phí sẽ đẩy danh mục truyền thông lên cao hơn so với xu hướng giảm phát thông thường của nó (dự báo của Goldman là +0.5% trong tháng 1, so với không thay đổi trong tháng 12 và -1.0% trong tháng 11). Tuy nhiên, các biến động theo mùa trong danh mục này có thể sẽ bị giảm bớt do các điều chỉnh hàng năm đối với các yếu tố theo mùa được công bố trong báo cáo tuần này (được thảo luận chi tiết hơn bên dưới).

Ở các danh mục khác trong báo cáo, ngân hàng dự báo lạm phát giá vé máy bay sẽ chững lại trong tháng này vì các biến động theo mùa chỉ cung cấp một sự thúc đẩy khiêm tốn, và dữ liệu trực tuyến của ngân hàng cho thấy xu hướng giá cơ bản giảm nhẹ theo tháng. Các danh mục nhà ở dự kiến sẽ giảm nhẹ, phản ánh mức tăng 0.31% trong chỉ số chi phí thuê nhà của chủ sở hữu (so với +0.33% trong tháng 12) và mức tăng 0.27% trong tiền thuê nhà (so với +0.33% trong tháng 12).

Báo cáo tháng 1 cũng sẽ bao gồm hai bản cập nhật hàng năm đối với CPI:

Thứ nhất, các yếu tố điều chỉnh theo mùa sẽ được cập nhật để phản ánh biến động giá của năm 2024, điều này có thể làm giảm tác động của các biến dạng theo mùa, vốn đã ảnh hưởng đến mô hình lạm phát lõi năm ngoái. Các điều chỉnh này có xu hướng khiến các chỉ số lạm phát hàng tháng được điều chỉnh về mức trung bình hàng năm. Nói cách khác, các mức lạm phát cao trong năm có xu hướng được điều chỉnh giảm xuống, trong khi các mức thấp có xu hướng được điều chỉnh tăng lên. Trung bình trong thập kỷ qua, khoảng 20% độ mạnh tương đối của chỉ số lạm phát lõi hàng tháng ban đầu đã bị điều chỉnh trong lần cập nhật hàng năm đầu tiên. Năm ngoái, lạm phát CPI lõi hàng tháng đặc biệt cao trong quý 1 (cao hơn 10 điểm cơ bản so với mức trung bình năm 2024) và đặc biệt thấp trong khoảng tháng 5 - 7 (thấp hơn 14 bps).

Việc điều chỉnh theo mùa cũng có thể dẫn đến việc tiếp tục áp dụng các điều chỉnh theo mùa cho một số thành phần. Đại dịch đã làm gián đoạn một số mô hình theo mùa và tạo ra các mô hình mới, khiến một số danh mục từng được điều chỉnh bắt đầu không vượt qua các bài kiểm tra tính thời vụ. Thực tế, Cục Thống kê Lao động Hoa Kỳ (BLS) đã ngừng điều chỉnh theo mùa đối với các danh mục CPI chiếm khoảng 16% rổ hàng hóa vào đầu năm 2021 và vẫn chưa tiếp tục điều chỉnh đối với nhiều danh mục đó. Các mô hình theo mùa dường như đã xuất hiện trở lại đối với một số danh mục, chẳng hạn như thiết bị điện tử tiêu dùng, vốn được điều chỉnh theo mùa trước đại dịch nhưng sau đó không còn đủ điều kiện. Việc tiếp tục điều chỉnh theo mùa đối với một số danh mục này có thể có tác động lớn hơn đến giá PCE so với CPI, vì nhiều danh mục này có trọng số lớn hơn trong chỉ số PCE so với CPI. Vì chỉ dữ liệu của hai tháng trước đó mới được điều chỉnh trong mỗi lần công bố PCE, nên tác động đầy đủ lên PCE có thể sẽ chưa được phản ánh hoàn toàn cho đến khi có các điều chỉnh hàng năm của NIPA vào tháng 9.

Thứ hai, các trọng số sẽ được cập nhật để phản ánh tỷ trọng chi tiêu từ Khảo sát Chi tiêu Tiêu dùng mới nhất, tương ứng với chi tiêu năm 2023. Vì những thay đổi lớn nhất trong mô hình tiêu dùng đã diễn ra vào năm 2022, nên bản cập nhật này không được kỳ vọng sẽ dẫn đến thay đổi đáng kể trong các trọng số thành phần.

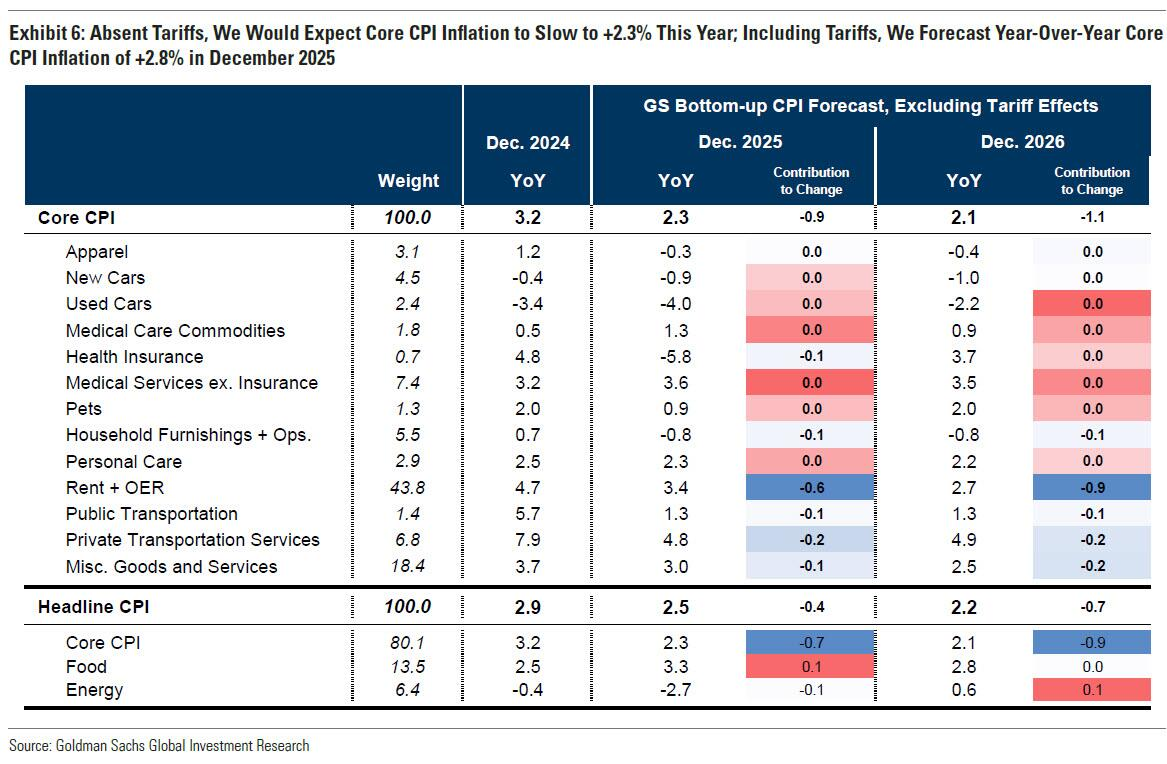

Trong thời gian tới, Goldman dự báo lạm phát CPI hàng tháng sẽ vào khoảng 0.25% trong vài tháng tới. Ngân hàng cho rằng có thêm áp lực giảm phát từ quá trình tái cân bằng trên thị trường ô tô, thị trường cho thuê nhà và thị trường lao động, mặc dù Goldman cũng dự đoán lạm phát bù đắp từ lĩnh vực y tế và tác động gia tăng từ các chính sách thuế quan leo thang. Lạm phát CPI lõi theo năm dự kiến sẽ vào khoảng 2.8%, trong khi lạm phát PCE lõi dự kiến đạt 2.6% vào tháng 12 năm 2025.

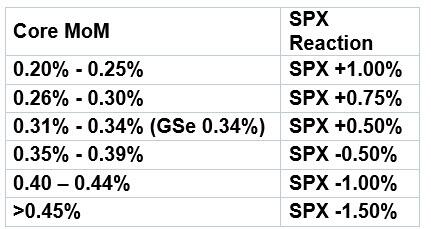

Về phản ứng của thị trường, ông Lee Coppersmith của Goldman dự báo phản ứng sẽ tùy thuộc vào mức lạm phát lõi hàng tháng (MoM CPI) được công bố:

ZeroHedge