Dự báo kinh tế Canada: Cắt giảm lãi suất - Động lực mới cho tăng trưởng

Ngọc Lan

Junior Editor

Dự báo tăng trưởng toàn cầu của chúng tôi tưởng chừng ít biến động, nhưng thực chất ẩn chứa những câu chuyện trái ngược giữa các quốc gia. Trong khi Hoa Kỳ và Canada đang thăng hoa với triển vọng tích cực, những gã khổng lồ tăng trưởng một thời như Trung Quốc và Đức lại đang chịu cảnh bấp bênh.

Tổng quan

- Chúng tôi sẽ cân nhắc điều chỉnh dự báo sau khi kết quả bầu cử Hoa Kỳ được công bố. Một trong những điểm cần lưu tâm là thuế thu nhập cá nhân. Hiện tại, kịch bản cơ sở vẫn giữ nguyên mức thuế từ Đạo luật Cắt giảm Thuế và Việc làm 2017. Đây không phải là tuyên bố mang tính chính trị, mà chỉ là sự ghi nhận thực tế rằng các điều khoản tạm thời thường có xu hướng kéo dài.

- BoC đang tỏ ra sáng suốt khi tiên phong trong việc cắt giảm lãi suất so với các ngân hàng trung ương khác. Tuy nhiên, ngay cả với động thái này, chúng tôi nhận định vẫn còn dư địa cắt giảm thêm 200 bps trong tương lai gần.

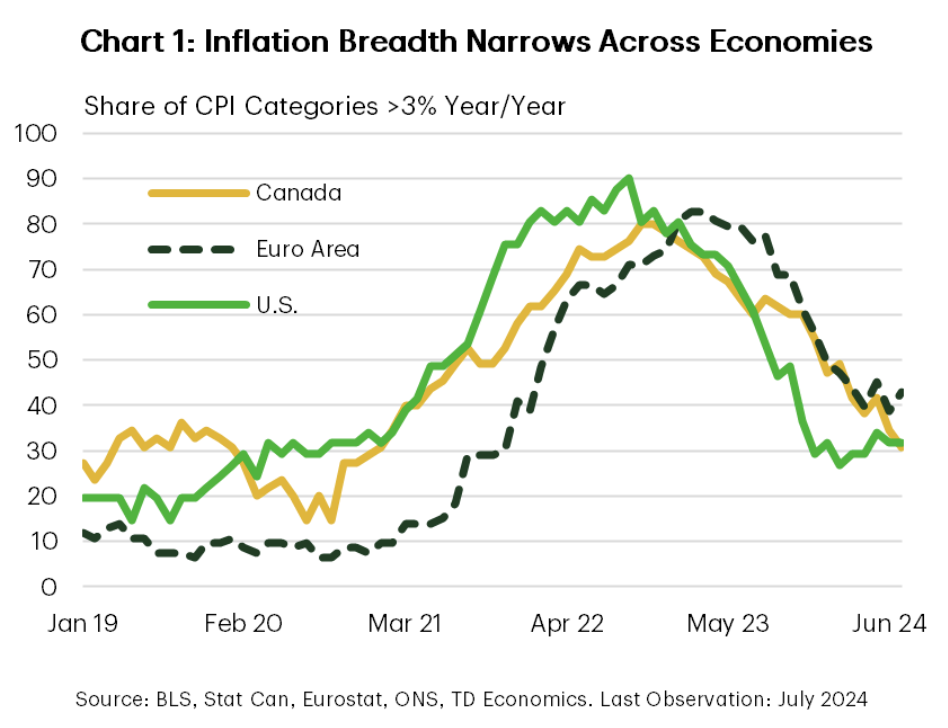

Bất chấp những biến động địa chính trị, triển vọng kinh tế toàn cầu vẫn giữ được sự ổn định. Tuy nhiên, con số dự báo toàn cầu chỉ là phần nổi của tảng băng chìm. Thực tế cho thấy sự phân hóa rõ rệt giữa các quốc gia. Triển vọng năm 2024 được nâng nhẹ chủ yếu nhờ công của Hoa Kỳ, cùng với đóng góp của các nền kinh tế nhỏ hơn như Anh Quốc và Canada, song hành với sự cải thiện ở một số thị trường mới nổi. Ngược lại, những đầu tàu tăng trưởng trước đây như Trung Quốc và Đức nay lại đang tụt hậu. Điểm chung duy nhất là các ngân hàng trung ương trên toàn cầu đều đồng thuận rằng khi lạm phát ngày càng được kiểm soát (Biểu đồ 1), đã đến lúc cần có những hành động quyết đoán.

Đối với Đức, nền kinh tế vẫn đang vật lộn hồi phục sau cú sốc năng lượng năm 2022. Giá tiêu dùng và giá sản xuất tăng cao hơn so với phần còn lại của khu vực Eurozone, trong khi niềm tin của người tiêu dùng và doanh nghiệp vẫn đang chật vật phục hồi. Đức đã trải qua sự suy giảm trong quý II và đang đứng trước nguy cơ tái diễn tình trạng này trong quý III. Ở bên kia eo biển, Vương quốc Anh lại thể hiện phong độ vượt trội trong nửa đầu năm.

Khởi đầu đầy hứa hẹn của Trung Quốc đã nhanh chóng tan biến dưới áp lực của lĩnh vực bất động sản đang co hẹp và nhu cầu tiêu dùng suy giảm. Hệ quả là nền kinh tế đang đứng trước bờ vực giảm phát. Nguy cơ Trung Quốc không đạt được mục tiêu tăng trưởng do chính quyền đề ra là rất hiện hữu, khi các biện pháp kích thích kinh tế của chính phủ cho đến nay tỏ ra bất lực trong việc hồi sinh niềm tin của người tiêu dùng và doanh nghiệp. Giá hàng hóa đã phản ứng trước lo ngại về nhu cầu suy yếu của Trung Quốc, với triển vọng giá dầu thô sụt giảm 10 USD mỗi thùng chỉ trong vỏn vẹn hai tuần, bất chấp việc OPEC+ trì hoãn tăng sản lượng. Điều này buộc chúng tôi phải điều chỉnh giảm dự báo giá dầu trong ngắn hạn. Đối với các ngân hàng trung ương đang trong chu kỳ cắt giảm lãi suất, đây không hẳn là một tin xấu vì nó góp phần kiềm chế lạm phát toàn phần. Dự báo giá dầu năm tới sẽ đạt mức trung bình 77 USD mỗi thùng khi lãi suất giảm kích thích nhu cầu và OPEC tiếp tục nỗ lực điều tiết cẩn trọng nguồn cung dầu toàn cầu.

Lạm phát đồng loạt hạ nhiệt trên toàn cầu

Liệu đây có thực sự là nền kinh tế "cơm no áo ấm" của Hoa Kỳ?

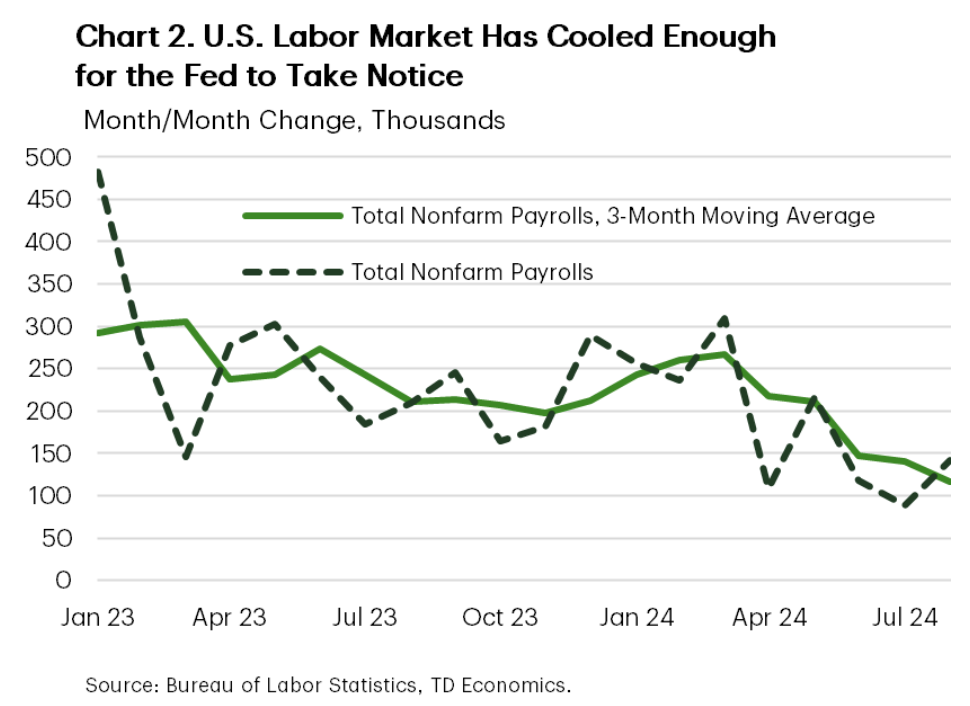

Trong quý vừa qua, diễn biến của nền kinh tế Mỹ giống như một câu chuyện cổ tích. Nền kinh tế đã hạ nhiệt nhưng không sụp đổ. Tăng trưởng kinh tế vẫn duy trì ở mức trên 2%, được đánh giá là tốc độ ổn định. Thị trường lao động cũng đã trở lại trạng thái cân bằng (Biểu đồ 2), và lạm phát đã bắt đầu giảm, hướng tới mục tiêu 2%. Cuối cùng, Fed cũng có đủ tự tin để hạ lãi suất mà không lo ngại sẽ khiến nền kinh tế quá "nóng" trở lại. Đối với các nhà dự báo đã trải qua nhiều biến động lớn trong những năm gần đây, kịch bản "cơm no áo ấm" này có vẻ quá đẹp để là sự thật.

Thị trường lao động Mỹ đã hạ nhiệt đủ để Fed chú ý

Chi tiết hơn, tăng trưởng kinh tế Hoa Kỳ đã được điều chỉnh tăng nhẹ lên 2.6% cho năm 2024, mặc dù chúng tôi dự đoán tốc độ sẽ tiếp tục chậm lại, về mức 2% vào cuối năm. Một kịch bản tương tự cũng được dự kiến cho năm tiếp theo, khi lãi suất thấp hơn sẽ tạo nền tảng vững chắc cho nhu cầu. Chi tiêu tiêu dùng cho đến nay vẫn giữ được sức bền, nhưng Fed cần phải lưu ý đến những trở ngại đến từ việc xói mòn khoản tiết kiệm dư thừa thời đại dịch và tỷ lệ nợ quá hạn tăng cao ở nhiều sản phẩm và phân khúc tín dụng. Người tiêu dùng đang cảm nhận được gánh nặng của lãi suất cao và cần được giảm áp lực, đặc biệt là khi nhu cầu lao động đã hạ nhiệt về mức trước đại dịch. Tương tự, nhu cầu nhà ở dự kiến sẽ khởi sắc vào năm tới, sau khi trải qua giai đoạn khó khăn về khả năng chi trả.

May mắn thay, đầu tư kinh doanh đã diễn biến tốt hơn dự kiến. Tuy nhiên, lĩnh vực này cũng có thể mất đi một phần động lực. Quý II được thúc đẩy bởi các đơn đặt hàng máy bay, vốn thường không ổn định và có thể dẫn đến sự sụt giảm trong các quý tiếp theo. Nếu điều này xảy ra, tin tốt là nó sẽ không đủ sức để làm đảo lộn toàn bộ lĩnh vực. Phân khúc vận tải vẫn còn dư địa để phục hồi khi lãi suất giảm. Đầu tư vào xe cộ (xe tải, xe moóc và các phương tiện nhẹ khác) vẫn còn thấp hơn 25% so với mức trước đại dịch do thiếu hụt trong quá khứ. Do đó, mặc dù đầu tư kinh doanh tổng thể có thể chậm lại một cách khiêm tốn trong năm tới, phù hợp với xu hướng chung của nền kinh tế, chu kỳ cắt giảm lãi suất sẽ đóng vai trò như một tấm đệm, hạn chế rủi ro suy giảm.

Trước thềm cuộc bầu cử Tổng thống, nền kinh tế Hoa Kỳ đang thể hiện sức mạnh đáng kể, tuy nhiên, triển vọng chính sách tài khóa vẫn là một ẩn số quan trọng. Kịch bản cơ sở của chúng tôi dự báo chi tiêu chính phủ sẽ chậm lại, đặc biệt trong bối cảnh một Quốc hội phân hóa - tình huống thường dẫn đến sự thắt chặt trong hoạt động tài khóa. Song song với đó, chi tiêu của chính quyền tiểu bang và địa phương cũng đang hạ nhiệt từ mức đỉnh hậu đại dịch, mặc dù vẫn sẽ có động lực từ các dự án cơ sở hạ tầng. Đáng chú ý, kịch bản cơ sở của chúng tôi không dự đoán thay đổi nào trong chính sách thuế, dựa trên tiền lệ lịch sử rằng chính phủ thường tìm ra các giải pháp thỏa hiệp để tránh kích hoạt các điều khoản hết hạn. Điều này đặc biệt quan trọng đối với chế độ thuế thu nhập cá nhân, vốn sẽ hết hiệu lực vào cuối năm 2025 theo Đạo luật Cắt giảm Thuế và Việc làm (TCJA) năm 2017. Trong trường hợp Phó Tổng thống Harris giành chiến thắng, khả năng cao sẽ có những điều chỉnh về thuế cá nhân. Hệ quả có thể là sự suy giảm nhẹ trong tăng trưởng kinh tế, dao động từ 20 đến 30 bps vào năm 2026, tùy thuộc vào mức độ thay đổi và thỏa hiệp đạt được với Quốc hội.

Thị trường tài chính đồng thuận với quan điểm của chúng tôi rằng chúng ta đang bước vào một giai đoạn nới lỏng kéo dài đối với lãi suất quỹ liên bang. Fed đã có bước đi mạnh mẽ trong đợt cắt giảm lãi suất đầu tiên, với mức cắt giảm 50 bps. Quyết định này có cơ sở vững chắc khi lạm phát đã hạ nhiệt xuống khoảng 2.6%, trong khi lãi suất chính sách thực tế đang ở mức cực kỳ thắt chặt - cao hơn khoảng 300 bps so với trung bình 20 năm. Khi Fed đã thể hiện quyết tâm hành động mạnh mẽ để đưa lãi suất quỹ liên bang về mức ít thắt chặt hơn, chúng tôi dự đoán họ sẽ tiếp tục với một đợt cắt giảm 50 bps nữa vào tháng 11, trước khi chuyển sang nhịp độ ôn hòa hơn với mức cắt giảm 25 bps cho mỗi cuộc họp tiếp theo. Tuy nhiên, như Chủ tịch Powell đã nhấn mạnh trong cuộc họp báo, lộ trình của Fed không được định sẵn và sẽ được cân nhắc kỹ lưỡng tại từng cuộc họp, dựa trên những dữ liệu mới nhất. Việc tinh chỉnh tỷ lệ chính sách là một nghệ thuật tinh tế, không phải một công thức khoa học cứng nhắc. Mặc dù vậy, tốc độ cắt giảm lãi suất không làm thay đổi quan điểm của chúng tôi rằng đích đến cuối cùng vẫn là mức lãi suất trung lập 3%.

Lãi suất giảm: Làn gió mới thổi căng buồm kinh tế Canada năm tới

BoC đã tiên phong trong việc hạ lãi suất từ tháng 6, mở đường cho một làn sóng cắt giảm toàn cầu. Lý do cho động thái này vẫn còn nguyên giá trị. Lạm phát đang tiến gần mục tiêu 2% vào cuối năm nay, một dấu hiệu đáng mừng cho nền kinh tế. Mặc dù tăng trưởng kinh tế nhỉnh hơn dự báo một chút so với quý trước. Tăng trưởng GDP thực tế dự kiến chỉ đạt 1.1% trong năm nay, thấp hơn đáng kể so với mức bình quân 1.8% thường thấy.

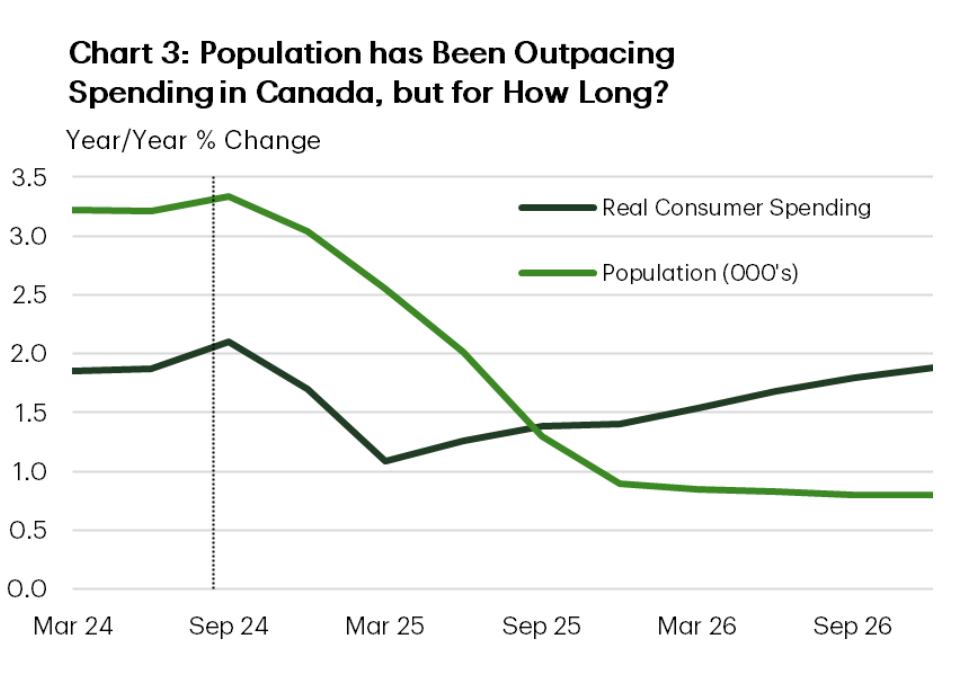

Dân số Canada tăng vượt chi tiêu: Xu hướng này kéo dài được bao lâu?

Bức tranh tiêu dùng của Canada vẫn khá ảm đạm. Chi tiêu thực tế chỉ tăng 0.6% trong quý II, và quý III cũng không cho thấy dấu hiệu khởi sắc đáng kể. Tuy nhiên, có một tia sáng le lói: tăng trưởng dân số vượt kỳ vọng đã giúp nâng nhẹ dự báo chi tiêu. Chính phủ đang nỗ lực kiểm soát dòng nhập cư không bền vững, dù chưa đạt được thành công như mong đợi. Bên cạnh đó, xu hướng cắt giảm lãi suất nhanh hơn cũng đang góp phần hỗ trợ nền kinh tế.

Đáng tiếc là năng suất của Canada vẫn đang tụt hậu, với đầu tư kinh doanh yếu hơn dự kiến trong năm nay. Tuy nhiên, chúng ta có lý do để lạc quan hơn cho năm tới. Lãi suất thấp hơn cùng với triển vọng tăng trưởng tốt hơn có thể sẽ thúc đẩy đầu tư mạnh mẽ hơn. Đặc biệt, các kế hoạch đầu tư vào năng lượng tái tạo và cơ sở hạ tầng đang rất hứa hẹn. Thị trường bất động sản nhà ở, sau hơn hai năm trầm lắng, cũng được dự báo sẽ hồi phục từ quý III.

Thị trường lao động Canada đã chứng kiến sự suy giảm đáng kể trong năm qua. Tốc độ tăng lực lượng lao động gần như gấp đôi tốc độ tạo việc làm mới, đẩy tỷ lệ thất nghiệp từ mức thấp hậu đại dịch khoảng 5% lên 6.6% vào tháng 8. Đặc biệt, nhóm lao động trẻ đang phải đối mặt với thách thức lớn - chiếm tới hơn 40% số người thất nghiệp tăng thêm trong năm qua, dù chỉ chiếm 14% lực lượng lao động.

Chính sách nhập cư đang tạo ra một trong những yếu tố bất định lớn nhất trong dự báo kinh tế. Chính phủ Liên bang đã công bố nhiều thay đổi về chính sách cư trú, nhưng hiệu quả và thời điểm tác động cụ thể của chúng vẫn còn là ẩn số. Trong kịch bản cơ sở, chúng tôi dự báo tỷ lệ thất nghiệp sẽ đạt đỉnh 6.8% trước khi giảm xuống 6% vào cuối giai đoạn dự báo. Tuy nhiên, kịch bản này đòi hỏi sự suy giảm đáng kể trong tăng trưởng lực lượng lao động, phù hợp với chính sách hạn chế hơn đối với cư dân không thường trú vào năm 2025.

Bất chấp những biến động về dân số, nền kinh tế đã đạt đến trạng thái có thể đưa lạm phát về gần mức mục tiêu 2% vào cuối năm nay. Nhiệm vụ quan trọng của BoC lúc này là tránh điều chỉnh quá mức, để không đẩy lạm phát xuống dưới mục tiêu quá sâu. Ước tính lãi suất qua đêm "trung tính" của Canada là 2.25%, thấp hơn hai điểm phần trăm so với mức hiện tại. Điều này cho thấy chính sách tiền tệ hiện tại vẫn còn khá thắt chặt và ngân hàng trung ương còn nhiều dư địa để cắt giảm lãi suất, thậm chí có thể cân nhắc cắt giảm 50 bps trong một cuộc họp sắp tới.

TD Economics