Dự báo Quý IV năm 2024: Triển vọng của một số nền kinh tế lớn trên thế giới (Phần 1)

Ngọc Lan

Junior Editor

Quý II năm 2024 chứng kiến sự suy giảm động lực tăng trưởng của nền kinh tế Eurozone. Trong khi đó, nền kinh tế Vương quốc Anh đang từng bước vượt qua giai đoạn suy thoái.

Eurozone

Kinh tế: Đà tăng trưởng chậm lại, Đức đối mặt thách thức

Quý II năm 2024 chứng kiến sự suy giảm động lực tăng trưởng của nền kinh tế Eurozone. GDP chỉ tăng 0.2% so với quý trước, giảm từ mức 0.3% của quý I. So với cùng kỳ năm trước, GDP tăng khiêm tốn 0.6%. Mặc dù hoạt động thương mại và chi tiêu chính phủ đóng vai trò hỗ trợ, đầu tư vẫn tiếp tục gây áp lực giảm đối với nền kinh tế. Đáng chú ý, tiêu dùng cá nhân không có dấu hiệu khởi sắc trong giai đoạn này, bất chấp lạm phát giảm, thu nhập tăng và thị trường lao động ổn định. Tuy việc làm tăng trở lại trong quý II/2024, nhưng tốc độ đã chậm lại, chỉ đạt 0.2% so với mức 0.3% của quý trước.

Khu vực kinh tế tư nhân của Eurozone đã đạt tốc độ tăng trưởng mạnh nhất kể từ tháng 5 trong tháng 8, chủ yếu nhờ sự phục hồi nhanh chóng của lĩnh vực dịch vụ. Dù đánh dấu tháng tăng trưởng thứ sáu liên tiếp - chuỗi dài nhất trong hơn hai năm - các dữ liệu khảo sát chi tiết vẫn cho thấy nền kinh tế Eurozone còn nhiều bất ổn. Điều này thể hiện qua sự suy giảm của đơn hàng mới, việc làm và niềm tin kinh doanh. Trong tương lai gần, chúng tôi dự báo tăng trưởng sẽ tiếp tục chậm lại khi nền kinh tế lớn nhất châu Âu - Đức - đang phải đối mặt với cả những thách thức mang tính chu kỳ và cấu trúc. Nhìn chung, chúng tôi kỳ vọng nền kinh tế Eurozone sẽ tăng trưởng 0.8% trong năm nay.

Trong khi đó, lạm phát tiếp tục giảm, xuống còn 2.2% vào tháng 8, mức thấp nhất trong ba năm qua và gần với mục tiêu 2% của ECB. Đáng chú ý, tốc độ tăng lương - chỉ số được ECB theo dõi sát sao - cũng có dấu hiệu hạ nhiệt trong quý II. Cụ thể, mức tăng bồi thường cho người lao động, một thước đo toàn diện về thu nhập, đã giảm từ 4.8% trong quý I/2024 xuống còn 4.3% trong quý II/2024.

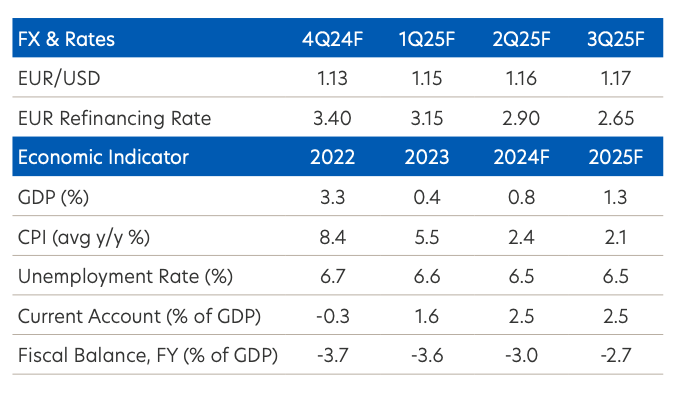

Tương tự như tăng trưởng kinh tế, diễn biến lạm phát giữa các quốc gia trong khu vực Eurozone cũng cho thấy sự phân hóa rõ rệt, đặt ra thách thức không nhỏ cho ECB trong việc hoạch định chính sách. Mặc dù chênh lệch tỷ lệ lạm phát giữa các nước đã thu hẹp đáng kể so với đỉnh điểm cuối năm 2022, song vẫn còn những khác biệt đáng kể. Điển hình như Bỉ, lạm phát vẫn tăng ở mức 5.5%, trong khi Phần Lan ghi nhận mức lạm phát chỉ 0.6%. Sự chênh lệch này không chỉ bắt nguồn từ yếu tố năng lượng, mà còn thể hiện qua lạm phát cơ bản - dao động từ 4.9% ở Estonia đến 1.7% tại Phần Lan. Nhìn chung, chúng tôi dự báo lạm phát toàn phần sẽ tiếp tục xu hướng giảm, hướng tới mục tiêu 2% của ECB. Tuy nhiên, lạm phát cơ bản và lạm phát dịch vụ được kỳ vọng sẽ giảm với tốc độ chậm hơn, và nhiều khả năng vẫn duy trì trên ngưỡng 2% trong thời gian tới.

Ngân hàng trung ương

ECB tiếp tục hạ lãi suất

Trong một động thái được dự đoán rộng rãi, ECB đã thực hiện đợt cắt giảm lãi suất mới vào tháng 9, đánh dấu lần hạ lãi suất lần thứ hai trong những tháng gần đây. Cụ thể, lãi suất tiền gửi chính đã được điều chỉnh giảm 25 bps, xuống còn 3.50%. Đáng chú ý, theo thông báo ngày 13/3/2024, một loạt thay đổi trong khuôn khổ hoạt động của chính sách tiền tệ sẽ chính thức có hiệu lực từ ngày 18/9. Nổi bật trong số đó là việc ấn định chênh lệch giữa lãi suất cho hoạt động tái cấp vốn chính và lãi suất tiền gửi ở mức 15 bps. Trong khi đó, chênh lệch giữa lãi suất cho vay cận biên và lãi suất cho hoạt động tái cấp vốn chính vẫn được giữ nguyên ở mức 25 bps.

Lý giải cho quyết định mới nhất này, ECB nhấn mạnh: "Dựa trên đánh giá cập nhật của Hội đồng Thống đốc về triển vọng lạm phát, diễn biến lạm phát cơ bản và hiệu quả truyền dẫn chính sách tiền tệ, việc tiến thêm một bước trong việc điều chỉnh giảm mức độ thắt chặt chính sách tiền tệ là hoàn toàn phù hợp lúc này". Tại cuộc họp báo sau đó, Chủ tịch ECB Christine Lagarde đã nhấn mạnh tầm quan trọng của việc ra quyết định dựa trên dữ liệu. Tuy nhiên, bà cũng khéo léo mở đường cho khả năng nới lỏng chính sách tiền tệ thêm nữa trong năm nay khi nhận định rằng xu hướng lãi suất trong tương lai là khá rõ ràng.

Bức tranh lạm phát được phác họa trong dự báo tháng 9 của các chuyên gia kinh tế thuộc ECB về cơ bản vẫn giữ nguyên so với các dự đoán hồi tháng 6, dù có một số điều chỉnh nhỏ. Cụ thể, các chỉ số lạm phát toàn phần dự kiến cho năm 2024, 2025 và 2026 lần lượt là 2.5%, 2.2% và 1.9% - không thay đổi so với dự báo ba tháng trước đó. Tuy nhiên, lạm phát cơ bản cho hai năm 2024 và 2025 được điều chỉnh tăng nhẹ 0.1 điểm phần trăm, lên mức 2.9% và 2.3%, phản ánh mức lạm phát trong lĩnh vực dịch vụ gần đây cao hơn dự kiến. Riêng con số cho năm 2026 vẫn giữ nguyên ở mức 2.0%.

Về triển vọng tăng trưởng, dự báo tăng trưởng GDP đã được điều chỉnh giảm 0.1 điểm phần trăm cho mỗi năm trong giai đoạn dự báo. Theo đó, tốc độ tăng trưởng GDP dự kiến sẽ đạt 0.8% vào năm 2024, 1.3% năm 2025 và 1.5% năm 2026. Đáng chú ý, việc lạm phát cơ bản không thay đổi vào cuối giai đoạn cho thấy việc hạ dự báo tăng trưởng này phản ánh góc nhìn thận trọng hơn về tiềm năng tăng trưởng, chứ không phải do suy yếu chu kỳ kinh tế.

Theo nhận định của chúng tôi, ECB nhiều khả năng sẽ tiếp tục cắt giảm lãi suất thêm 25 bps vào tháng 12 tới. Đến thời điểm đó, ECB sẽ có vị thế vững chắc hơn để đưa ra quyết định, sau khi có thêm một quý dữ liệu về lương thỏa thuận, mức tăng lương thực tế, cũng như các chỉ số lạm phát mới. Bên cạnh đó, ECB cũng sẽ có trong tay những dự báo cập nhật từ đội ngũ chuyên gia kinh tế của mình. Cuộc họp chính sách tiền tệ quan trọng tiếp theo dự kiến sẽ diễn ra vào ngày 17 tháng 10 tới đây.

Diễn biến thị trường ngoại hối

Tỷ giá EUR/USD: Bứt phá vượt ngưỡng 1.10

Kể từ đầu năm, đồng Euro đã lấy lại vị thế mạnh mẽ trước đồng USD, đặc biệt sau đợt tăng giá ấn tượng trong quý III năm 2024. Sự hồi phục mạnh mẽ này của cặp tiền EUR/USD được thúc đẩy bởi hai yếu tố chính: chênh lệch lãi suất giữa Liên minh Châu Âu và Hoa Kỳ tăng vọt, cùng với việc các nhà đầu tư điều chỉnh chiến lược giao dịch. Nhìn về tương lai, chúng tôi duy trì quan điểm lạc quan đối với tỷ giá EUR/USD, chủ yếu dựa trên sự khác biệt trong chính sách tiền tệ giữa Fed và ECB. Đáng chú ý, nếu thị trường lao động Mỹ suy giảm nghiêm trọng hơn dự kiến, khả năng cao Fed sẽ phải cắt giảm lãi suất nhiều hơn, từ đó tạo áp lực giảm giá lên USD. Dự báo cập nhật của chúng tôi cho tỷ giá EUR/USD là 1.13 trong quý IV/2024, 1.15 trong quý I/2025, 1.16 trong quý II/2025 và 1.17 trong quý III/2025.

Anh

Kinh tế: Mọi sự chú ý đều hướng về Tuyên bố Mùa Thu vào ngày 30/10

Nền kinh tế Vương quốc Anh đang từng bước vượt qua giai đoạn suy thoái. GDP ghi nhận mức tăng trưởng 0.6% trong quý II/2024 so với quý trước, tiếp nối đà tăng 0.7% của quý I/2024. Kết quả này phù hợp với dự báo chung của các chuyên gia, dù thấp hơn một chút so với kỳ vọng 0.7% của BoE. So với cùng kỳ năm trước, GDP tăng trưởng 0.9%, cải thiện đáng kể so với mức 0.3% của quý I/2024. Tuy nhiên, sự phục hồi mạnh mẽ sau cuộc bầu cử như kỳ vọng đã không diễn ra. Hoạt động kinh tế đình trệ trong tháng 7 - tháng thứ hai liên tiếp không có tăng trưởng. Trong ba lĩnh vực chủ chốt, chỉ có ngành dịch vụ ghi nhận mức tăng khiêm tốn 0.1%. Đáng lo ngại, ngành sản xuất (bao gồm cả lĩnh vực chế tạo) suy giảm 0.8%, trong khi ngành xây dựng cũng giảm 0.4%.

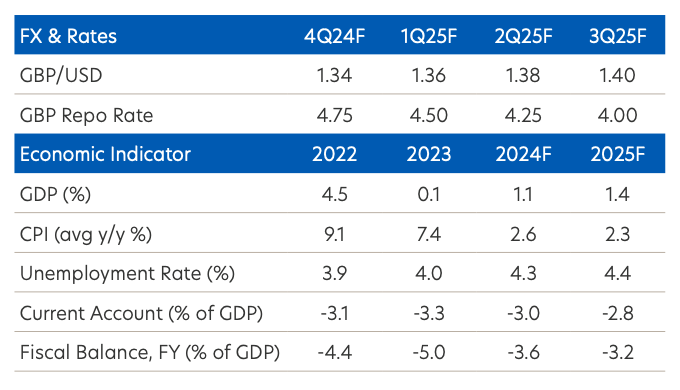

Triển vọng tăng trưởng nửa cuối năm 2024 dự kiến sẽ gặp nhiều thách thức do tăng trưởng tiền lương yếu, lãi suất cao và các vấn đề về chuỗi cung ứng. Chúng tôi dự báo GDP cả năm 2024 đạt mức 1.1%, cải thiện đáng kể so với con số 0.1% của năm 2023. Về mặt lạm phát, CPI toàn phần duy trì ở mức 2.2% trong tháng 8 so với cùng kỳ năm trước, phù hợp với kỳ vọng chung của thị trường nhưng thấp hơn dự báo 2.4% của BoE. Sự sụt giảm giá xăng dầu đã được bù đắp bởi việc tăng giá vé máy bay. So với tháng trước, CPI toàn phần tăng 0.3%, đảo chiều từ mức giảm 0.2% của tháng 7. Đáng chú ý, CPI lõi - chỉ số phản ánh xu hướng lạm phát dài hạn - cho thấy sự gia tăng đáng kể. Lạm phát cơ bản tăng lên 3.6% so với cùng kỳ năm trước, vượt cả mức 3.3% trước đó và dự báo 3.5% của thị trường. So với tháng trước, tỷ lệ này tăng 0.4%, cao hơn mức 0.1% (đã điều chỉnh) của tháng 7.

Lạm phát trong lĩnh vực dịch vụ, một chỉ số quan trọng về áp lực giá cả trong nước và được BoE theo dõi sát sao, đã tăng vọt từ 5.2% trong tháng 7 lên 5.6% trong tháng 8. Một trong những nguyên nhân chính dẫn đến sự tăng này là giá vé máy bay đã tăng 22.2% từ tháng 7 đến tháng 8. Mặc dù giá vé thường tăng giữa hai tháng này, nhưng cơ quan thống kê cho biết đây là mức tăng lớn thứ hai kể từ khi bắt đầu ghi nhận vào năm 2001. Trong thời gian tới, lạm phát được dự đoán sẽ tiếp tục tăng nhẹ trong nửa cuối năm nay, với hóa đơn năng lượng gia đình dự kiến sẽ tăng trở lại vào tháng 10. Tuy nhiên, mức tăng giá không được dự báo sẽ cao như những năm 2022 và 2023 - thời điểm đã buộc BoE phải nâng lãi suất lên 5.25%. Chúng tôi dự báo lạm phát năm 2024 sẽ ở mức 2.6%.

BoE

Dự báo tiếp tục hạ lãi suất trong năm nay

Như dự đoán, BoE đã quyết định duy trì lãi suất cơ bản ở mức 5.00% trong tháng 9. Đồng thời, BoE cũng đã nhất trí giảm khối lượng trái phiếu chính phủ Anh - vốn được nắm giữ nhằm mục đích điều hành chính sách tiền tệ - xuống 100 tỷ Bảng trong 12 tháng tới, đưa tổng giá trị còn 558 tỷ Bảng. Quyết định này được tài trợ thông qua việc phát hành dự trữ ngân hàng trung ương.

Kết quả biểu quyết 8-1, với Swati Dhingra kiên định đề xuất cắt giảm lãi suất 25 bps, cho thấy một lập trường hawkish hơn dự kiến, nhưng không gây bất ngờ. Sau cuộc bỏ phiếu sát nút 4-5 trong tháng 8, khả năng cắt giảm lãi suất hai lần liên tiếp gần như không thể xảy ra.

Tóm tắt Chính sách Tiền tệ và Biên bản kèm theo không có nhiều thay đổi đáng kể. Tuy nhiên, một điểm đáng chú ý là câu sau đây đã được bổ sung vào hướng dẫn từ tháng 8: "Trong trường hợp không có biến động đáng kể, việc dỡ bỏ các biện pháp thắt chặt chính sách một cách từ từ vẫn là phương án thích hợp". Bằng cách cam kết một cách tiếp cận từ từ, BoE đã khẳng định rõ ràng rằng họ không vội vã trong việc hạ lãi suất. Quan điểm này được nhấn mạnh trong bài phát biểu khai mạc của Thống đốc BoE Andrew Bailey tại cuộc họp báo sau đó. Ông sử dụng ngôn từ gần như tương tự, nhấn mạnh rằng họ cần hết sức thận trọng để tránh cắt giảm quá nhanh hoặc quá mạnh.

Đáng chú ý, trong tháng 10 sẽ không có quyết định về lãi suất, song mọi sự chú ý đều đổ dồn vào Ngân sách đầu tiên của Đảng Lao động, dự kiến công bố vào ngày 30/10. Chính phủ Đảng Lao động mới đã công bố nhu cầu bù đắp khoản thâm hụt 22 tỷ Bảng trong ngân sách công, đồng thời báo hiệu khả năng phải tăng thuế và thắt chặt chi tiêu. Những biện pháp này có thể gây áp lực lên triển vọng kinh tế ngắn hạn và tạo động lực giảm lạm phát.

Kể từ đợt cắt giảm lãi suất 25 bps vào tháng 8, hai báo cáo về CPI cùng hai báo cáo về thị trường lao động và tiền lương đã cho thấy diễn biến tương đối phù hợp với dự báo mà BoE đưa ra trong tháng 8. Thực tế, chúng tôi tin rằng đến cuộc họp chính sách tiền tệ tiếp theo vào ngày 7/11, sẽ có những bằng chứng thuyết phục hơn cho thấy áp lực lạm phát tăng cao đã không xuất hiện, và chính sách cần được nới lỏng hơn.

Dựa trên những nhận định trên, kịch bản cơ sở của chúng tôi vẫn duy trì quan điểm: BoE sẽ tiếp tục cắt giảm lãi suất thêm 25 bps tại cuộc họp chính sách tiền tệ sắp tới vào ngày 7/11. Đồng thời, ngân hàng trung ương này có khả năng sẽ duy trì nhịp độ điều chỉnh hàng quý trong suốt năm 2025.

Diễn biến thị trường ngoại hối

Đồng Bảng Anh vững vàng trên ngưỡng 1.30

Trong bối cảnh thị trường tài chính toàn cầu đầy biến động, đồng Bảng Anh (GBP) đã nổi bật như một ngôi sao sáng giữa các đồng tiền chủ chốt. Kể từ đầu năm đến nay, GBP đã tăng giá ấn tượng 4% so với đồng USD, đặc biệt là cú nhảy vọt gần 5% trong quý III năm 2024. Sự bứt phá ngoạn mục này của cặp tiền tệ GBP/USD được hậu thuẫn bởi hai yếu tố chính: sự gia tăng chênh lệch lãi suất giữa Anh và Mỹ, cùng với việc các nhà đầu tư nắm giữ vị thế mua ròng đồng Bảng Anh lớn chưa từng thấy kể từ năm 2007.

Nhìn về tương lai, chúng tôi nhận định rằng kỳ vọng về lãi suất của Fed có xu hướng điều chỉnh giảm mạnh hơn so với BoE. Dựa trên nhận định này, chúng tôi tiếp tục duy trì quan điểm lạc quan về triển vọng của cặp tiền tệ GBP/USD. Dự báo mới nhất của chúng tôi về tỷ giá GBP/USD như sau: quý IV/2024: 1.34; quý I/2025: 1.36; quý II/2025: 1.38; quý III/2025: 1.40.

MỸ

Kinh tế: Tăng trưởng chậm nhưng vững chãi

Nền kinh tế Hoa Kỳ đã thể hiện sức sống đáng kinh ngạc trong quý II năm 2024, với tốc độ tăng trưởng được điều chỉnh lên 3.0% (so với ước tính ban đầu 2.8%), vượt xa mức 1.4% của quý I. Động lực chính đến từ sự bùng nổ trong tiêu dùng cá nhân, đóng góp 2.0 điểm phần trăm vào tổng mức tăng trưởng. Bên cạnh đó, chi tiêu doanh nghiệp, đầu tư công và tích lũy hàng tồn kho tư nhân cũng góp phần quan trọng, bù đắp cho sự suy giảm trong xuất khẩu ròng và đầu tư bất động sản. So với cùng kỳ năm trước, GDP đã tăng trưởng ấn tượng 3.1% trong quý II, cao hơn mức 2.9% của quý I.

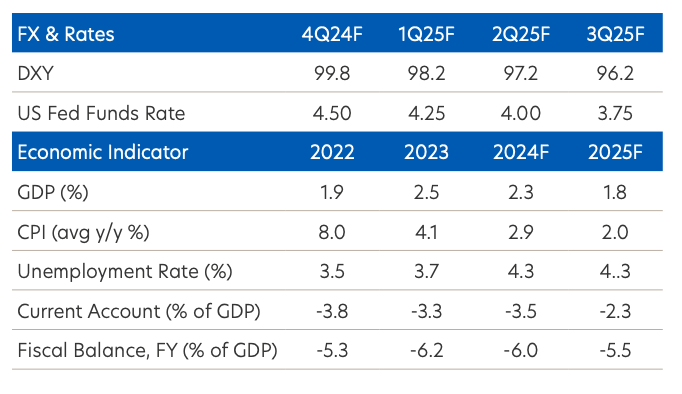

Nhìn về phía trước, chúng tôi dự đoán một bức tranh kinh tế đa sắc thái. Mặc dù tăng trưởng có thể chậm lại trong nửa cuối năm 2024 do tác động trễ của chính sách thắt chặt tiền tệ và điều kiện tài chính khắt khe hơn, nền kinh tế Hoa Kỳ vẫn cho thấy những dấu hiệu kiên cường đáng chú ý. Ngành sản xuất, dù đang phải đối mặt với thách thức do nhu cầu yếu, vẫn thể hiện khả năng chống chọi tốt. Trong khi đó, lĩnh vực dịch vụ - chiếm tới 78% GDP và được xem là trụ cột của nền kinh tế - tiếp tục duy trì đà tăng trưởng, xua tan phần nào lo ngại về một cuộc suy thoái nghiêm trọng. Dựa trên những diễn biến tích cực trong nửa đầu năm 2024 và đánh giá kỹ lưỡng về các yếu tố vĩ mô, chúng tôi đã điều chỉnh dự báo tăng trưởng cho Hoa Kỳ. Cụ thể, chúng tôi nâng dự báo tăng trưởng GDP năm 2024 lên mức 2.3% (so với mức 1.2% trước đó), trước khi dự kiến sẽ ổn định ở mức 1.8% trong năm 2025.

Chỉ số CPI toàn phần tháng 8 đã phản ánh một bức tranh tương đối ổn định, với mức tăng 0.2% so với tháng trước và 2.5% so với cùng kỳ năm ngoái, phù hợp với dự đoán của giới chuyên gia. Tuy nhiên, CPI lõi - một chỉ báo quan trọng về xu hướng lạm phát dài hạn - lại cho thấy dấu hiệu tăng tốc, đạt mức 0.3% so với tháng trước, chủ yếu do sự gia tăng của chi phí nhà ở và một số mặt hàng dịch vụ thiết yếu. Đáng chú ý, chi phí nhà ở đã ghi nhận mức tăng hàng tháng nhanh nhất kể từ đầu năm 2024, trở thành động lực chính thúc đẩy lạm phát. Trong bối cảnh này, mặc dù chúng tôi vẫn dự đoán lạm phát CPI toàn phần sẽ hạ nhiệt trong năm 2024, nhưng mức dự báo đã được điều chỉnh lên 2.9%, cao hơn so với dự đoán trước đó là 2.5%. Đối với lạm phát cơ bản, dù có thể giảm nhẹ, nhưng dự kiến vẫn duy trì ở mức trung bình 3.3% trong năm 2024 - một sự cải thiện đáng kể so với mức 4.8% của năm 2023, nhưng vẫn cao hơn đáng kể so với mục tiêu 2% của Fed.

Song song với diễn biến lạm phát, thị trường lao động Hoa Kỳ cũng đang cho thấy những tín hiệu đáng quan tâm. Báo cáo việc làm tháng 8, mặc dù không hoàn toàn khả quan, nhưng cũng không báo hiệu một triển vọng ảm đạm. Số lượng việc làm mới tạo ra, dù thấp hơn kỳ vọng ở mức 142,000, phản ánh một xu hướng giảm tốc rõ ràng. Tuy nhiên, tỷ lệ thất nghiệp vẫn duy trì ở mức thấp 4.2%, trong khi tăng trưởng tiền lương bất ngờ tăng tốc, đạt 0.4% so với tháng trước và 3.8% so với cùng kỳ năm ngoái. Dựa trên những diễn biến này, chúng tôi dự đoán tỷ lệ thất nghiệp sẽ có xu hướng tăng nhẹ, đạt 4.3% vào cuối năm 2024 và có thể lên đến 4.8% vào giữa năm 2025, trước khi ổn định trở lại ở mức 4.3% vào cuối năm 2025.

Khi bước vào quý 4, tâm điểm chú ý sẽ hướng về cuộc bầu cử Tổng thống Mỹ vào tháng 11 tới. Dù cuộc đua giữa cựu Tổng thống Donald Trump và Phó Tổng thống Harris được dự đoán sẽ vô cùng gay cấn, khả năng Trump tái đắc cử vẫn không thể xem thường. Các chính sách mà Trump đang vận động tranh cử - bao gồm việc mở rộng cắt giảm thuế, tăng thuế quan và thắt chặt nhập cư - được cho là sẽ kích thích lạm phát. Đáng chú ý hơn, quan điểm của ông về việc Tổng thống nên có tiếng nói trong chính sách tiền tệ có thể đe dọa tính độc lập của Fed nếu ông đắc cử.

Ngược lại, các chính sách của Harris được xem như sự kế thừa và phát triển từ chính quyền Biden, có khả năng duy trì các biện pháp thuế quan có mục tiêu và các chính sách khác đối với Trung Quốc. Đáng lưu ý là cả hai ứng cử viên đều chưa đề cập nhiều đến tình trạng tài khóa Mỹ đang ngày càng xấu đi - một yếu tố có thể gây áp lực lên Kho bạc Mỹ và đồng USD trong tương lai, khi nợ liên bang vượt quá ngưỡng 28 nghìn tỷ USD hiện tại.

Fed

Phân tích biểu đồ Dot Plot mới nhất từ Fed

Tại cuộc họp FOMC diễn ra vào ngày 17-18/9/2024, Fed đã đưa ra quyết định táo bạo khi giảm biên độ mục tiêu của lãi suất quỹ Liên bang (FFTR) tới 50 bps, đưa mức lãi suất xuống khoảng 4.75%-5.00%. Động thái này, mạnh mẽ hơn so với dự đoán ban đầu của giới phân tích (chỉ 25 bps), đã được Chủ tịch FOMC Powell mô tả như một khởi đầu đầy hứa hẹn cho chu kỳ cắt giảm lãi suất sắp tới.

Powell nhấn mạnh rằng quyết định cắt giảm 50 bps thể hiện quyết tâm của Fed trong việc không bị tụt hậu khi bình thường hóa lãi suất. Tuy nhiên, ông cũng cẩn trọng lưu ý rằng không nên xem đây là một nhịp độ cố định, và Fed sẽ linh hoạt điều chỉnh chứ không tuân theo một lộ trình cứng nhắc nào.

Dựa trên những chỉ dẫn từ biểu đồ Dot Plot tháng 9, chúng tôi dự đoán Fed sẽ tiếp tục chu kỳ cắt giảm lãi suất trong các cuộc họp còn lại của năm 2024. Cụ thể, có thể sẽ có thêm hai đợt cắt giảm, mỗi đợt 25 bps vào tháng 11 và tháng 12. Đối với năm 2025, chúng tôi vẫn giữ nguyên dự báo về tổng mức cắt giảm 100 bps, với nhịp độ đều đặn mỗi quý 25 bps.

UOB