Fed đang đi vào vết xe đổ của ECB?

Hữu Thăng

FX Strategist

Ngân hàng Trung ương châu Âu đã đi đầu trong việc mua vào trái phiếu doanh nghiệp với tổng giá trị tương đương 250 tỷ dollar. Bài học cho ông Jay Powell từ câu chuyện của ECB là mua vào thì lúc nào cũng dễ hơn là ngừng mua.

Cục Dự trữ Liên bang Mỹ đã bắt đầu mua trái phiếu doanh nghiệp trên thị trường thứ cấp, nhưng họ không phải là ngân hàng đầu tiên trong số những ngân hàng đồng cấp thực hiện việc đó. Ngân hàng Trung ương châu Âu từng mua trái phiếu doanh nghiệp hạng "đầu tư" (rủi ro thấp, lợi suất thấp) trong hơn bốn năm, với tổng số tiền tương đương danh mục đầu tư trị giá 250 tỷ USD. Thật trùng hợp làm sao khi chương trình 3 tháng sắp tới của Fed cũng sẽ mua từng ấy tài sản.

Những bài học sâu sắc đến từ ECB là việc mua vào bao giờ cũng dễ hơn ngừng mua và lợi ích trước mắt của những công cụ tiền tệ này sẽ bị hao mòn theo thời gian.

Thống đốc Fed Jay Powell cũng đã học được rằng yếu tố minh bạch là không thể thiếu trong triển khai bất kì gói nới lỏng định lượng nào. Qua việc sử dụng chỉ số đánh giá sự phù hợp của riêng mình, quyết định của Fed về việc nhà phát hành trái phiếu nào đủ điều kiện nằm trong chương trình mua trái phiếu của họ sẽ dễ dàng hiểu được. Đây có vẻ như là một cách tiếp cận minh bạch hơn so với ECB, ngân hàng được cho là cung cấp nhiều thông tin lỗi thời, không có tác dụng cho việc phân tích "giỏ hàng" của mình.

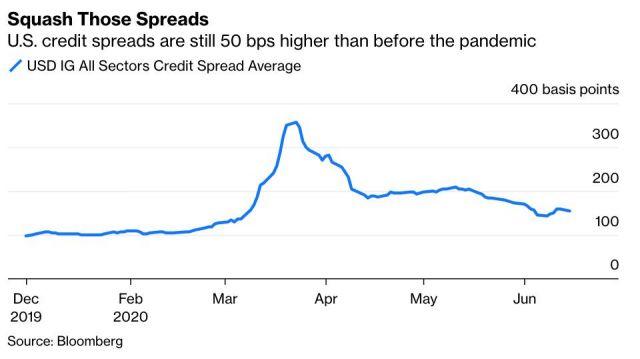

Những biện pháp ông Powell đưa ra sẽ giúp kiểm soát lợi suất trái phiếu doanh nghiệp Mỹ, điều đó cũng có nghĩa là các doanh nghiệp sẽ được "vay" với mức ưu đãi và là cơ hội tốt để phục hồi nền kinh tế khi nước Mỹ bắt đầu vực dậy từ đại dịch COVID-19. Tuy nhiên sẽ có nhiều vấn đề mới phát sinh. Điều đó đã xảy ra ở châu Âu trong năm nay, nơi chứng kiến việc phát hành trái phiếu doanh nghiệp đang theo kịp với thị trường (thường là lớn hơn) của Mỹ.

Việc tiếp tục chương trình nới lỏng định lượng là điều khá dễ dàng, nhưng việc dừng chương trình này sẽ khó hơn nhiều và Fed cũng đã hiểu được phần nào trong lần mà họ cố gắng giảm "ôm" thêm trái phiếu chính phủ.

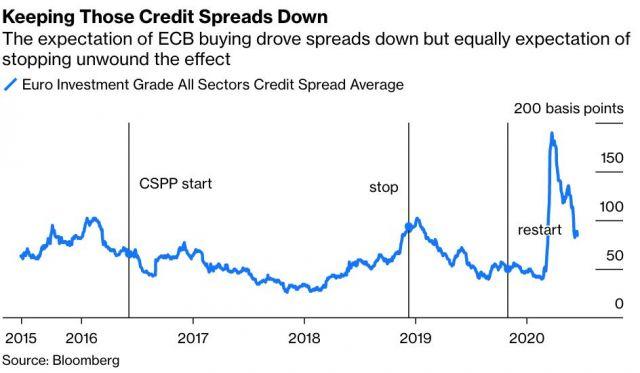

Chúng ta có thể nhìn vào quá khứ (2016-18) của chương trình mua trái phiếu doanh nghiệp của ECB để biết xem những thách thức nào đang đợi Fed. Các nhà đầu tư đã dự đoán được rằng chương trình của ECB sẽ kết thúc vào khoảng cuối năm 2018, chênh lệch tín dụng - sự khác biệt giữa lợi suất trái phiếu doanh nghiệp và lợi suất trái phiếu chính phủ cùng kỳ hạn - đã giãn rộng về đúng mức 3 năm trước đó, lúc bắt đầu chương trình.

Vì vậy, mặc dù việc những công ty phát hành lượng trái phiếu họ cần và được ECB giúp đỡ là tốt, song hiệu quả của chương trình này chỉ là nhất thời. Ngân hàng Trung ương châu Âu đã buộc phải khởi động lại các chương trình nới lỏng định lượng của mình vào tháng 11 năm ngoái vì lo ngại về sự suy thoái của khu vực đồng Euro. Họ cũng đã mở rộng chương trình một cách mạnh mẽ để đối phó với COVID-19. Trong lần này, chương trình mua trái phiếu doanh nghiệp bị hoãn lại bởi việc mua trái phiếu chính phủ là cấp bách hơn, đặc biệt là trái phiếu chính phủ Ý, nhưng ECB đang dần tái cân bằng lại mức độ mua trái phiếu của hai khu vực ngay khi có thể.

Một lĩnh vực mà Fed đã đi đầu là việc mua trái phiếu "thiên thần sa ngã" - trái phiếu của các công ty bị hạ xuống mức tín nhiệm thấp kể từ khi dịch COVID-19 bắt đầu bùng phát tại Mỹ. Chủ tịch ECB Christine Lagarde cũng có thể học theo quyết định của ông Powell vào một thời điểm nào đó, bởi sẽ là không công bằng khi một số doanh nghiệp "khoẻ mạnh" bị gắn mác "yếu kém" do sự kiện không thể lường trước được là COVID-19 chứ không phải do vấn đề nội tại của doanh nghiệp đó.

Trong các lĩnh vực khác, ECB đang mạnh dạn hơn Fed. Ví dụ, ngân hàng trung ương Mỹ sẽ chỉ mua trái phiếu doanh nghiệp có kỳ hạn tối đa 5 năm và sẽ chỉ mua lượng trái phiếu tương ứng tối đa 10% khoản nợ của công ty - trong khi ECB có thể linh hoạt hơn trong việc này.

Đây mới chỉ là bước đột phá đầu tiên của Fed trong việc mua trái phiếu doanh nghiệp và kế hoạch trên có thể sẽ tiếp tục diễn ra. Bài học "xương máu" từ ECB là chương trình này không phải "một phát ăn luôn" mà còn diễn ra thêm.