Fed đang tạo ra mớ hỗn độn trên thị trường tiền tệ

Đức Nguyễn

FX Strategist

Cục Dự trữ Liên bang đã phải hấp thụ lại hơn 500 tỷ USD thanh khoản thị trường trong thời gian gần đây do cố chấp không thắt chặt chương trình QE. Hai chiến lược gia hàng đầu tại Standard Chartered đưa ra quan điểm của mình về vấn đề này.

Thứ Tư tuần trước, khi tổng giá trị thỏa thuận mua lại nghịch đảo (Reverse Repo) của Fed (số tiền Fed phải hấp thụ lại do QE quá mức cần thiết) đã lên tới gần 500 tỷ USD (và đến giờ đã tăng lên 547.8 tỷ USD), một số ngân hàng lớn (J.P. Morgan, Bank of America, Wrightson ICAP) kỳ vọng Fed tăng lãi suất dự trữ vượt mức (IOER) và lãi suất reverse repo (RRP). Một số khác lại nghĩ Fed sẽ tiếp tục cố chấp nới lỏng (Jefferies, Credit Suisse, BMO), và suy nghĩ này được củng cố với việc Michael Darby từ Wall Street Journal cho rằng Fed vẫn cho rằng 500 tỷ reverse repo là bình thường, và sẽ không thay đổi lãi suất.

Với việc phố Wall đang chia rẽ về số phận của lãi suất IOER và RRP, các trader vẫn rất hoang mang, và để xua tan đi lo ngại này, hai chiến lược gia ngoại hối và lãi suất hàng đầu của Standard Chartered, Steve Englander và John Davies, đã viết một báo cáo nói về việc tại sao “Fed đang tạo ra mớ hỗn độn trên thị trường tiền tệ” và Fed có thể làm gì để sửa sai.

Dưới đây là một số điểm đáng chú ý từ báo cáo này, và hai người cũng đã quan sát được rằng “Rất hiếm khi Bộ trưởng Tài chính nói về lợi suất”:

Đợt tăng RRP vài tuần gần đây đã củng cố cho suy đoán rằng Fed có thể tăng lãi suất. Fed đã nói rõ rằng bất cứ thay đổi nào trong lãi suất sẽ được coi là sửa đổi kỹ thuật, không phải động thái mới trong chính sách tiền tệ. Dù vậy, thị trường sẽ tập trung vào việc liệu Fed có thấy việc chỉnh sửa lãi suất IOER và RRP có cần thiết hay không. Quan điểm của Englander và Davies như sau:

- Với lãi suất quỹ liên bang hiệu quả (EFFR) ổn định ở mức 6bps, Fed được kỳ vọng sẽ phản ứng theo hiện trạng được công bố trong cuộc họp FOMC ngày 16/6

- Hoạt động reverse repo sẽ được đẩy mạnh hơn với việc tài khoản chung của kho bạc (TGA) giảm

- Fed sẽ thay đổi lãi suất IOER và RRP nếu EFFR giảm xuống dưới 5bps. Cuối cùng thì Fed cũng sẽ phải thắt chặt lãi suất thị trường tiền tệ nhưng sẽ cố gắng tối đa để né tránh việc này.

- Việc Bộ trưởng Tài chính Yellen sẵn sàng nói về lợi suất có thể phản ánh các vấn đề phát sinh khi bảng cân đối kế toán của Fed tăng mạnh, ngăn cản chênh lệch lợi suất nới rộng.

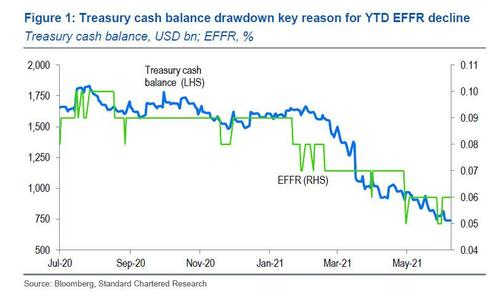

Việc EFFR giảm phần lớn là do thanh khoản tăng nhờ chương trình QE của Fed và số dư tiền mặt sụt giảm của Kho bạc:

Sự sụt giảm này liên quan đến việc tạm thời bỏ đi trần nợ hết hạn vào cuối tháng Bảy, và vẫn còn tới 600 tỷ nữa. Fed không nói gì đến việc này, và giảm tốc độ QE để hạn chế hậu quả sẽ rất rủi ro. Trong ngắn hạn, việc dùng RRP nhiều khả năng sẽ còn tăng. Nhu cầu trung bình hiện tại đã lên tới 10-12 tỷ cho mỗi đối tác, nhưng giới hạn của Fed được nâng lên 80 tỷ vào tháng Ba.

Tuy nhiên, phát biểu gần đây từ bà Yellen về việc “lãi suất cao hơn một chút sẽ có lợi cho cả xã hội lẫn Fed” đã gây chú ý cho thị trường, nhưng chỉ đẩy lợi suất trái phiếu kho bạc lên một thời gian ngắn. Bà nói về lợi suất cao hai lần trong vài tuần gần đây, nên việc này không thể là tình cờ hay sai sót. Tuy nhiên, một Bộ trưởng Tài chính ủng hộ lợi suất cao là khá hiếm.

Yellen cũng nói rằng “chúng ta đã chiến đấu với lạm phát và lãi suất quá thấp trong cả một thập kỷ”. Tuy nhiên, phản ứng của thị trường tới những câu nói của bà cũng không lạ. Vào những năm 1930, nhà kinh tế học Jacob Viner ủng hộ cho chính sách tài khóa với lý do nó sẽ đẩy lãi suất dài hạn lên và tăng hiệu quả của chính sách tiền tệ ngắn hạn.

Lời bình của Yellen về lạm phát và lợi suất thực có thể được nhìn theo cách của Viner. Nếu lợi suất thực tăng nhờ các khoản vay chính phủ cho đầu tư dài hạn, đây là điều tốt nếu khả năng sinh lời của các khoản đầu tư cao hơn chi phí vay mượn.

Nếu lạm phát và kỳ vọng lạm phát tăng đến mức mục tiêu, mọi mức lãi suất chính sách đều có khả năng kích thích cao hơn. Chính sách vĩ mô mạnh tay có thể đẩy cả lợi suất thực và lạm phát cùng lúc với cải thiện nền kinh tế. Theo Englander giải thích, “nếu như giữ nguyên lãi suất đi đôi với lợi suất thị trường cao hơn, thì lợi suất thực thấp hơn sẽ kích thích lao động và giúp mục tiêu lạm phát đạt được nhanh hơn”. Theo góc nhìn của Fed, điều này cho rằng khung chính sách mới đang dần được chấp nhận và cuối cùng thì Fed cũng đã có thêm “đạn dược” để hỗ trợ nền kinh tế cho cuộc suy thoái tiếp theo.

Theo góc nhìn của thị trường, Standard Chartered nghĩ rằng triển vọng như thế đã được phản ánh trên giá. Đúng là đường breakeven ám chỉ lạm phát tăng vượt những gì Fed tính đến trong ngắn hạn, nhưng chênh lệch dài hạn khá nhất quán với mục tiêu lạm phát bình quân 2%. Chỉ số hoán đổi qua đêm USD 5Y5Y đang ở quanh mức 2%, dưới mức lãi suất bình quân dài hạn 2.5% của Fed, nhưng đã chạm đến 2.4% khi lợi suất trái phiếu kho bạc chạm đỉnh quý I.

Englander kết luận rằng Yellen đang bảo vệ cho các kế hoạch tài khóa của chính quyền tổng thống Biden hơn là đưa ra góc nhìn của mình về QE và lãi suất. Tuy nhiên, ông cũng nói rằng “khá là không bình thường khi người của một tổ chức đi vay lại muốn tăng chi phí vay. Tình hình này có thể đang phản án nỗi sợ rằng QE không tăng thêm các khoản vay ngân hàng.” Nếu đúng là như thế, một lý do để tiếp tục QE sẽ bị lược bỏ.

Nếu tóm gọn lại tất cả những gì đã nói về QE, Englander cho biết là “Fed sẽ trả các khoản nợ chính phủ với trữ tiền mới và ngăn không để lợi suất xuống âm bằng các trả lãi suất sàn cho dự trữ vượt mức, nhưng không đẩy mạnh hoạt động vay mượn. Lợi suất cao mà Yellen mong muốn sẽ là cách tạo thêm cơ hội đầu tư cho các định chế tài chính có dự trữ vượt mức. Lợi suất cao hơn cũng sẽ khiến giao dịch chênh lệch lãi suất hấp dẫn hơn, khuyến khích vay mượn và giảm thanh khoản quá mức.”

Tuy nhiên, bình luận của bà có thể gây thêm hóc búa cho Fed trong ngắn hạn. Theo hai chiến lược gia của Standard Chartered, “lãi suất cao hơn một chút” tất nhiên sẽ có lợi với các nhà đầu tư thị trường tiền tệ. Theo góc nhìn của Fed, việc này sẽ giảm thấp khả năng EFFR đặt ngoài khoảng mục tiêu và rủi ro QE bị cho là đã đạt mức hiệu quả tối đa, dẫn tới yêu cầu thắt chặt.

Dù vậy, Englander kết luận rằng Fed sẽ không thay đổi lãi suất IOER/RRP trong cuộc họp tiếp theo. Tuy nhiên, Yellen có thể phát hành thêm nợ và tăng lợi suất sẽ có ảnh hưởng tích cực tới nền kinh tế và giải quyết một số vấn đề còn tồn đọng. Điều tất yếu là, trong một thế giới với nhiều nợ hơn bao giờ hết và lạm phát chưa rõ sẽ kéo dài hay không, nhận định “lãi suất cao sắp tới” của Yellen cũng sẽ sai y như nhận định “sẽ không có khủng hoảng tài chính nào trong thời đại của chúng ta” của chính bà từ năm 2017.

Zero Hedge