Fed liệu sẽ sẵn sàng trả giá tới mức nào trong cuộc chiến chống lạm phát?

Trần Khánh Linh

Junior Economic Analyst

Việc cố gắng tăng lãi suất lên 7%, cao hơn mức 2.5% so với hiện tại nhằm giải quyết hoàn toàn vấn đề lạm phát có nguy cơ gây ra một cuộc suy thoái trầm trọng cho nước Mỹ

Mới gần đây, James Bullard, Chủ tịch Cục Dự trữ Liên bang St. Louis, gợi ý rằng ngân hàng Trung ương có thể cần sử dụng "giải pháp 7%" (nâng lãi suất điều hành lên mức 7%) để đảm bảo lạm phát có thể được xoá bỏ hoàn toàn. Như chúng ta đã thảo luận trước đây, nỗi sợ hãi đang lặp lại những sai lầm chính sách vào cuối những năm 1970 đã dẫn đến lạm phát gia tăng.

Mặc dù "giải pháp 7%" được ủng hộ bởi những người như Larry Summers và những người khác, nhưng chúng ta phải hiểu một điều rằng có sự khác biệt lớn giữa nền kinh tế ngày nay so với thời đó. Cố gắng tăng lãi suất quỹ Fed lên 7%, cao hơn 2.5% so với hiện tại, có thể dẫn đến nguy cơ gây ra một cuộc suy thoái trầm trọng.

Lý do là bởi lạm phát trong giai đoạn 2020 là hệ quả của các yếu tố mang tính nhất tời so với giai đoạn những năm 1970.

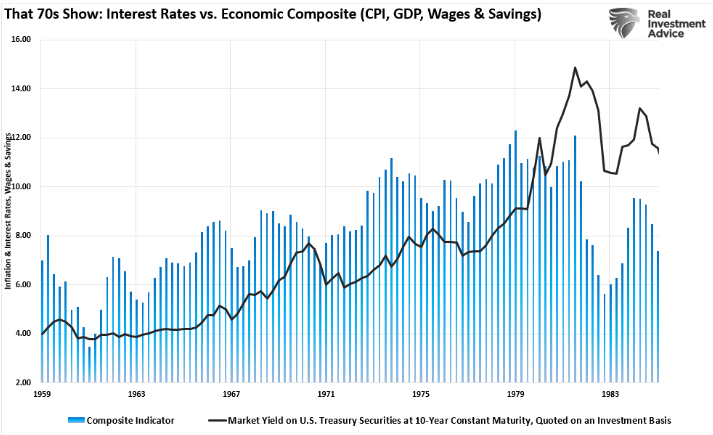

" Lạm phát xuất hiện từ lâu trước khi có lệnh cấm vận dầu mỏ của Ả Rập. Tăng trưởng kinh tế, tiền lương và tỷ lệ tiết kiệm đã xúc tác cho lạm phát do 'lạm phát do chi phí đẩy'. Nói cách khác, khi tăng trưởng kinh tế tăng lên, nhu cầu kinh tế dẫn đến giá cả và tiền lương cao hơn’’

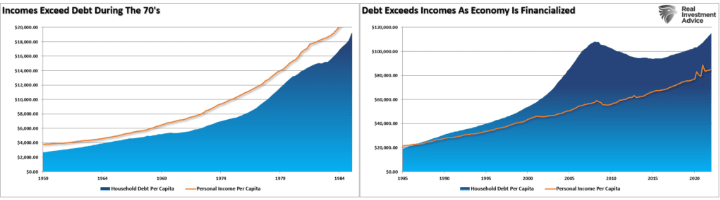

"Hơn nữa, Chính phủ không có thâm hụt, và tỷ lệ nợ của hộ gia đình so với giá trị ròng là khoảng 60%. Vì vậy, trong khi lạm phát gia tăng và lãi suất tăng đồng thời, hộ gia đình trung bình vẫn có thể duy trì mức sống của họ. Biểu đồ dưới đây cho thấy sự khác biệt giữa nợ hộ gia đình so với thu nhập trong thời kỳ trước và sau tài chính hóa."

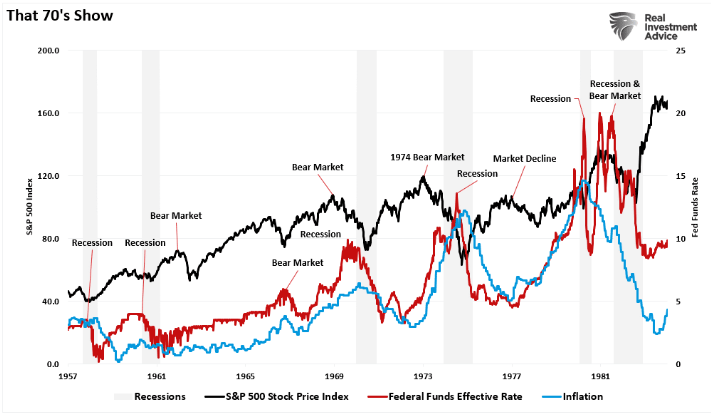

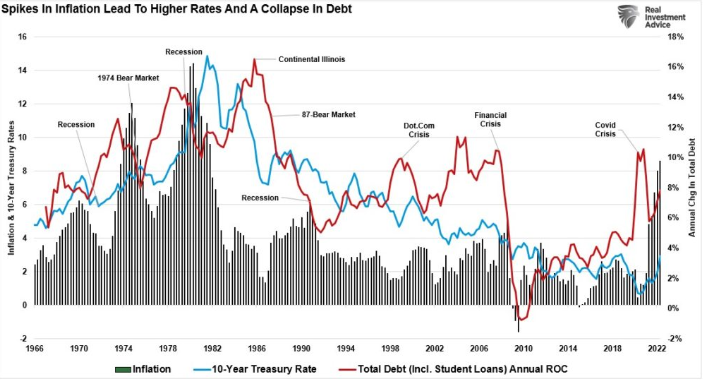

Điều đáng chú ý nhất là cuộc chiến chống lạm phát của Fed không bắt đầu từ năm 1980 mà kéo dài suốt những năm 60 và 70. Như đã chỉ ra, khi tăng trưởng kinh tế mở rộng, tăng tiền lương và tiết kiệm, toàn bộ thời kỳ được đánh dấu bằng sự gia tăng lạm phát. Nhiều lần, Fed đã hành động để giảm áp lực lạm phát, dẫn đến suy thoái thị trường và kinh tế lặp đi lặp lại.

Khoản nợ khổng lồ là sự khác biệt quan trọng nhất giữa việc áp dụng "giải pháp 7%" ngày nay so với những năm 70. Ngày nay, người tiêu dùng, doanh nghiệp và thậm chí cả Chính phủ phụ thuộc vào nợ lãi suất thấp để duy trì chi tiêu liên tục. "Giải pháp 7%" có thể làm vỡ "bong bóng nợ" khổng lồ, dẫn đến hậu quả kinh tế nghiêm trọng.

Vấn đề về nợ

Các mức nợ khổng lồ mang đến rủi ro và thách thức lớn nhất đối với Cục Dự trữ Liên bang. Đó cũng là lý do tại sao Fed đang cố gắng đưa lạm phát trở lại mức thấp, ngay cả khi điều đó có nghĩa là tăng trưởng kinh tế sẽ yếu hơn. Jerome Powell gần đây cũng tuyên bố như vậy: "Chúng ta cần phải hành động ngay bây giờ, thẳng thắn, mạnh mẽ như chúng ta đã và đang làm. Điều rất quan trọng là kỳ vọng lạm phát vẫn được giữ vững. Điều chúng ta hy vọng đạt được là một giai đoạn tăng trưởng dưới xu hướng."

Câu cuối cùng đó là quan trọng nhất. Có một số ý nghĩa tài chính quan trọng đối với tăng trưởng kinh tế dưới xu hướng. Trong một bài viết tựa đề "Sự đảo chiều sắp tới đối với giá trị trung bình của tăng trưởng kinh tế’’ (The coming reversion to the mean of economic growth) có bàn luận rằng:

"Sau 'Khủng hoảng tài chính', từ thông dụng trên phương tiện truyền thông đã trở thành 'Bình thường mới' cho những gì nền kinh tế hậu khủng hoảng mong muốn. Đó là thời kỳ tăng trưởng kinh tế chậm lại, tiền lương thấp hơn và một thập kỷ chứng kiến nhiều sự can thiệp về chính sách tiền tệ để giữ cho nền kinh tế không bị lại rơi vào suy thoái.

Sau 'Cuộc khủng hoảng Covid', chúng ta sẽ bắt đầu thảo luận về 'Bình thường mới' về tăng trưởng tiền lương tiếp tục trì trệ, nền kinh tế yếu hơn và khoảng cách giàu nghèo ngày càng lớn. Bất ổn xã hội bỗng dưng trở thành vấn đề bàn tán của trạng thái "Bình thường mới mới" này, khi sự bất công giữa người giàu và người nghèo ngày càng trở nên rõ ràng.

Nếu chúng ta đúng khi cho rằng PCE sẽ trở lại giá trị trung bình khi các biện pháp kích thích biến mất dần khỏi nền kinh tế, thì 'Trạng thái bình thường mới' của tăng trưởng kinh tế sẽ là một xu hướng thấp hơn mới không thể tạo ra sự thịnh vượng rộng rãi." Như đã chỉ ra, các xu hướng tăng trưởng kinh tế đã giảm so với cả hai xu hướng tăng trưởng dài hạn trước đó. Fed hiện đang nói về việc làm chậm hoạt động kinh tế hơn nữa trong cuộc chiến chống lạm phát.’’

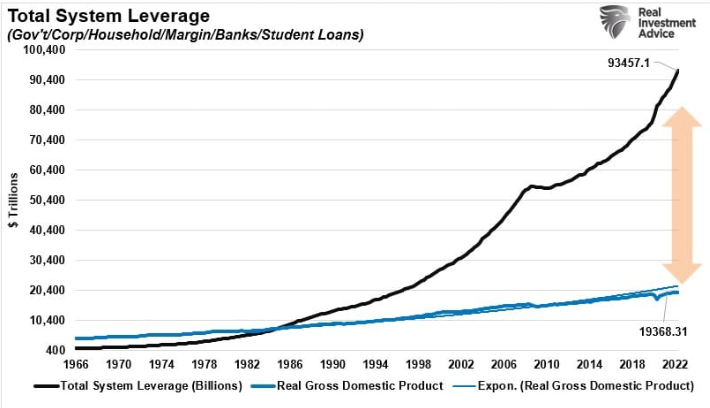

Lý do khiến tăng trưởng kinh tế chậm lại và lạm phát giảm xuống là rất quan trọng đối với Fed là do lượng đòn bẩy khổng lồ trong nền kinh tế. Biểu đồ dưới đây cho thấy tổng đòn bẩy hệ thống kinh tế so với GDP. Với mỗi đô la được điều chỉnh từ lạm phát thì sẽ có 4.82 đô la nợ sinh ra.

Vấn đề xảy ra là nếu lạm phát vẫn tăng cao và lãi suất điều chỉnh lên mức cao hơn. Điều đó sẽ gây ra một cuộc khủng hoảng nợ khi các yêu cầu về dịch vụ tăng lên và các khoản vỡ nợ tăng lên. Trong lịch sử, những sự kiện như vậy dẫn đến suy thoái có thể kể đến là khủng hoảng tài chính.

Theo Ron Insana gần đây đã nhận xét rằng:

"Theo quan điểm của tôi, 'giải pháp 7%' của [Bullard] là hoàn toàn và cực kỳ vô lý. Việc tăng lãi suất lên tới ba điểm phần trăm từ phạm vi mục tiêu hiện tại của Fed là 3.75% đến 4% sẽ gây ra một cuộc suy thoái rất nghiêm trọng. Điều này sẽ gây ra rủi ro có hệ thống hoặc thậm chí một sự kiện kinh tế có thể làm rung chuyển thị trường và nền kinh tế sẽ sụp đổ hoàn toàn’’

Theo những dữ kiện lịch sử, thì đây hoàn toàn là một trường hợp có thể xảy ra.

Lặp đi lặp lại

Sự lên xuống của giá cổ phiếu ít liên quan đến người Mỹ và sự tham gia của họ vào nền kinh tế trong nước. Lãi suất là một vấn đề hoàn toàn khác. Vì lãi suất ảnh hưởng đến "các khoản thanh toán", nên việc tăng lãi suất nhanh chóng tác động tiêu cực đến tiêu dùng, nhà ở và đầu tư, điều này cuối cùng sẽ cản trở tăng trưởng kinh tế.

Với mức nợ tồn đọng vốn đã rất lớn và người tiêu dùng hiện đang phải trả nợ bằng thẻ tín dụng để bù đắp chi phí sinh hoạt tăng đột biến, việc tăng lãi suất sẽ gây ra sự đảo chiều trong tiêu dùng. Điều này chắc chắn sẽ dẫn đến sự đảo ngược chính sách tiền tệ, như đã thấy nhiều lần trong thập kỷ qua, để bù đắp cho sự giảm phát của thị trường tài sản.

Tất nhiên, điều này dẫn đến chu kỳ can thiệp lặp đi lặp lại của Cục Dự trữ Liên bang.

- Chính sách tiền tệ kéo theo tiêu dùng trong tương lai để lại một khoảng trống trong tương lai.

- Vì chính sách tiền tệ không tạo ra tăng trưởng kinh tế tự duy trì, nên lượng thanh khoản lớn hơn bao giờ hết là cần thiết để duy trì mức độ hoạt động như cũ.

- Việc lấp đầy "khoảng cách" giữa các nguyên tắc cơ bản và thực tế dẫn đến sự co lại của nền kinh tế.

- Mất việc làm tăng lên, hiệu ứng của cải giảm đi và của cải thực tế giảm đi.

- Tầng lớp trung lưu thu hẹp hơn nữa.

- Các ngân hàng trung ương hành động để cung cấp thêm thanh khoản để bù đắp lực cản suy thoái và khởi động lại tăng trưởng kinh tế bằng cách kéo theo tiêu dùng trong tương lai.

- Qúa trình lặp đi lặp lại

"Sử dụng dữ liệu hàng quý, tính đến cuối quý 3 năm 2022, thị trường chứng khoán đã phục hồi gần 184% so với mức đỉnh năm 2007. Đó là mức tăng trưởng GDP hơn 6 lần và mức tăng doanh thu doanh nghiệp gấp 2.4 lần.

Điều quan trọng rút ra là chính sách giảm lãi suất của Fed đẩy vốn vào thị trường tài chính sẽ đi kèm với cái giá phải trả là tăng trưởng kinh tế chậm. Việc tích lũy nợ cần thiết để duy trì "mức sống" đã khiến quần chúng phụ thuộc vào lãi suất thấp để hỗ trợ hoạt động kinh tế. Nhiều khả năng, "giải pháp 7%" của Fed sẽ giải quyết được bài toán lạm phát do các đợt bơm kích thích ồ ạt sau đại dịch gây ra. Thật không may, giải pháp này có thể gây ‘’tổn thương’’ nghiêm trọng đối với nền kinh tế.