Fed sẽ cần phải khắc phục vấn đề truyền tải thông điệp

Nguyễn Tuấn Đạt

Junior Analyst

Fed đang đối mặt với một thách thức lớn trong cách truyền đạt chính sách tiền tệ: làm sao để tập trung vào dữ liệu thực tế thay vì những dự đoán hay cam kết khó nắm bắt. Với việc nhà đầu tư ngày càng bị chi phối bởi các “kỳ vọng” sai lệch, đã đến lúc ngân hàng trung ương lớn nhất thế giới cần thay đổi cách tiếp cận – bắt đầu từ việc loại bỏ công cụ gây tranh cãi như “dot plot” và đặt trọng tâm vào thông điệp rõ ràng hơn, phản ánh chính xác tình hình kinh tế.

Fed đang tiến hành một cuộc rà soát sâu rộng về chiến lược, công cụ và cách thức truyền đạt chính sách tiền tệ. Thay vì giúp định hướng kỳ vọng của nhà đầu tư, các tín hiệu không rõ ràng lại gây ra sự xáo trộn, khiến thị trường hiểu sai ý định của họ. Cuộc rà soát lần này không chỉ là cơ hội để cải thiện hiệu quả chính sách mà còn nhằm nâng cao tính minh bạch, giúp Fed tránh lặp lại những sai lầm tương tự trong tương lai.

Quyết định lãi suất vừa qua của họ đã gây ra những phản ứng trái chiều trên thị trường tài chính. Trong thông báo, Fed cắt giảm lãi suất 25 điểm cơ bản xuống mức 4.25%-4.5%, đồng thời thừa nhận rằng tiến trình kiềm chế lạm phát đang diễn ra chậm hơn dự kiến. Tuy nhiên, điều khiến thị trường chao đảo là dự báo về số lần cắt giảm lãi suất trong năm tới đã bị giảm so với kỳ vọng ban đầu. Thông điệp mơ hồ này không chỉ làm suy yếu niềm tin mà còn khiến cổ phiếu bị bán tháo, làm nổi bật vấn đề cố hữu trong cách Fed truyền tải chính sách.

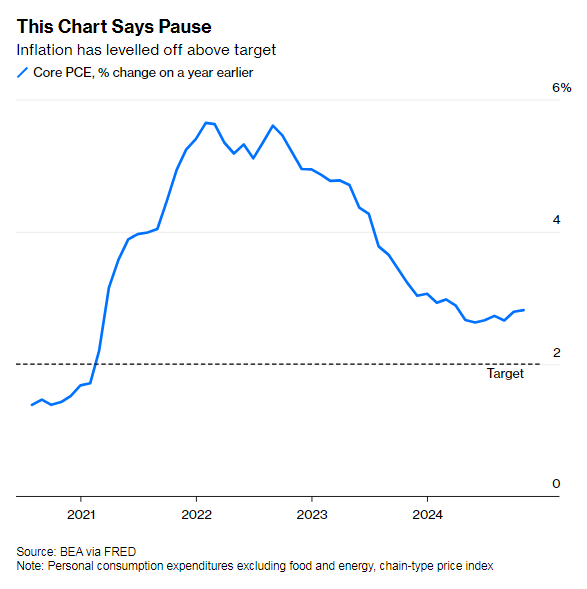

Trước thềm cuộc họp chính sách, thị trường tài chính gần như chắc chắn rằng Fed sẽ giảm lãi suất 25 bps, phần lớn nhờ vào những tín hiệu từ các tuyên bố từ các cuộc họp trước đó. Tuy nhiên, điều này lại tạo ra vấn đề khi nhà đầu tư bỏ qua dữ liệu kinh tế mới, như lạm phát tăng chậm hơn kỳ vọng và nền kinh tế tăng trưởng mạnh hơn dự báo. Báo cáo mới nhất của Fed cho thấy PCE lõi tăng 2.8%, tỷ lệ thất nghiệp giảm còn 4.2% và tăng trưởng GDP đạt 2.5%, tất cả đều vượt dự báo trước đó.

Theo chuyên gia Anna Wong tại Bloomberg Economics, quy tắc Taylor cho rằng Fed nên giữ nguyên lãi suất thay vì cắt giảm. Điều này phù hợp với dữ liệu mới cho thấy kinh tế Mỹ đang tăng trưởng tốt hơn kỳ vọng. Tuy nhiên, Fed vẫn quyết định giảm lãi suất 25 bps, chủ yếu để tránh gây bất ổn trên thị trường tài chính. Lý do là thị trường đã định giá trước quyết định này, và nếu Fed giữ nguyên lãi suất, điều đó có thể bị hiểu nhầm là một động thái thắt chặt chính sách. Quyết định của Fed phản ánh áp lực từ kỳ vọng thị trường và làm nổi bật vấn đề trong cách ngân hàng trung ương truyền đạt thông điệp, khi các tín hiệu trước đó vô tình “đóng khung” tư duy của nhà đầu tư.

Khi được hỏi tại sao Fed lại cắt giảm lãi suất dù dữ liệu kinh tế mới không cho thấy điều này là cần thiết, Chủ tịch Jerome Powell lý giải rằng ông muốn đưa lãi suất về gần mức "trung lập". Tuy nhiên, câu trả lời này lại dấy lên mâu thuẫn: nếu lạm phát có nguy cơ duy trì ở mức cao hơn mục tiêu 2%, thì tại sao cho rằng lãi suất hiện tại là "quá thắt chặt"? Powell cũng thừa nhận rằng không ai biết chính xác mức lãi suất trung lập. Thay vì làm sáng tỏ những thắc mắc, câu trả lời của ông chỉ khiến công chúng và thị trường thêm bối rối về logic đằng sau quyết định của Fed.

Fed dường như đang đặt niềm tin vào việc các chỉ số kinh tế, như lạm phát và việc làm, sẽ tự điều chỉnh đúng hướng trong tương lai, thay vì dựa trên dữ liệu thực tế hiện tại. Tuy nhiên, điều này làm dấy lên câu hỏi: tại sao không chờ thêm để dữ liệu xác nhận kỳ vọng trước khi hành động? Theo dự báo mới, PCE lõi sẽ tăng 2.5% trong một năm tới và hạ nhiệt xuống 2.2% sau hai năm, vẫn chưa đạt mục tiêu 2%. Quyết định cắt giảm lãi suất phản ánh sự đánh đổi của Fed: chấp nhận lạm phát cao hơn mục tiêu trong ngắn hạn để hỗ trợ nền kinh tế, nhưng điều này đặt ra vấn đề về tính kiên nhẫn và nhất quán trong chính sách của ngân hàng trung ương này.

Quyết định cắt giảm lãi suất của Fed không chỉ dựa trên dữ liệu kinh tế mới, mà còn xuất phát từ lo ngại rằng giữ nguyên lãi suất sẽ bị thị trường hiểu nhầm là thắt chặt chính sách. Tuy nhiên, kỳ vọng sai lệch của thị trường phần lớn bắt nguồn từ tín hiệu trong các dự báo trước đó của Fed. Họ cần rõ ràng hơn trong việc nhấn mạnh rằng các dự báo không phải cam kết, để tránh kỳ vọng sai lệch dẫn đến các quyết định bị ràng buộc.

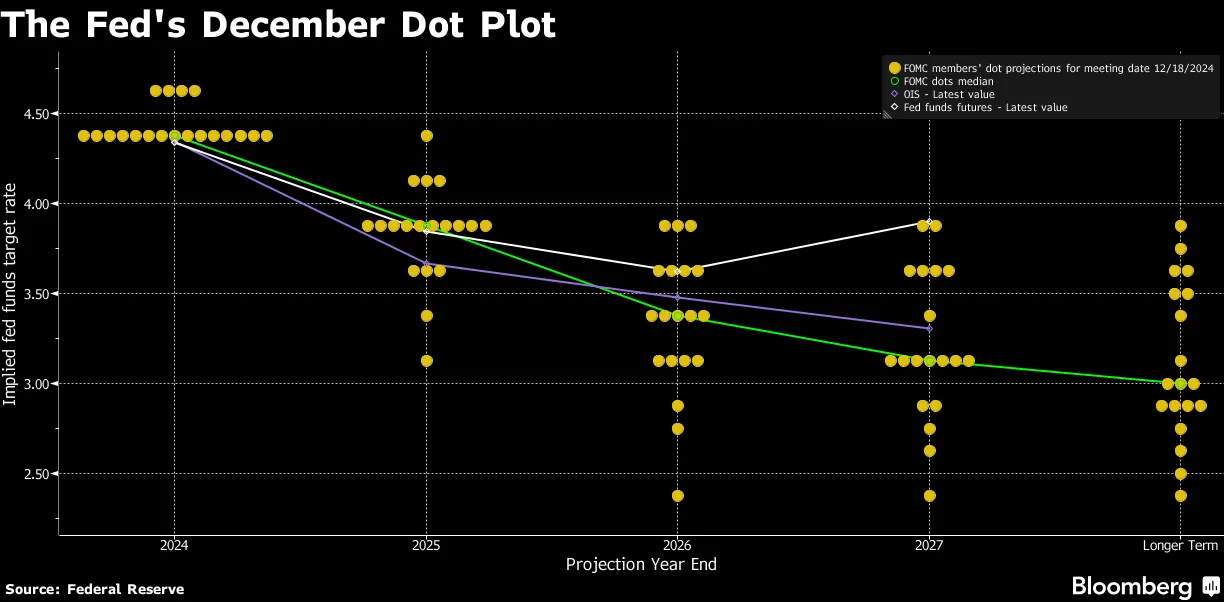

Dự báo của Fed về mức lãi suất 3.9% vào cuối năm 2025 đã khiến thị trường lo ngại, vì đây được xem là động thái hawkish hơn nhiều so với mức 3.4% trong dự báo trước đó. Tuy nhiên, sự thay đổi này đặt Fed vào thế khó: khi dữ liệu kinh tế mới xuất hiện, có nguy cơ họ sẽ không thể phản ứng linh hoạt với tình hình thực tế, bị ràng buộc bởi các dự báo cũ thay vì tập trung hoàn toàn vào dữ liệu mới. Điều này không chỉ gây bất ổn cho nhà đầu tư mà còn làm phức tạp thêm quá trình hoạch định chính sách tiền tệ trong tương lai.

Việc tiếp tục dựa vào các kế hoạch và dự báo trước đây có thể dẫn đến những quyết định sai lệch, khi các dự báo này phản ánh thông tin đã lỗi thời. Để đảm bảo chính sách tiền tệ chính xác và kịp thời, cần phải điều chỉnh kỳ vọng và quyết định dựa trên các số liệu thực tế, thay vì chỉ tập trung vào những gì đã được dự đoán trước đó. Khi đó, cả Fed và thị trường có thể phản ứng linh hoạt và hiệu quả hơn trước các thay đổi trong nền kinh tế.

"Dot plot" là một công cụ mà Fed sử dụng để minh họa các dự báo của các quan chức về lãi suất trong tương lai, nhưng nó dễ bị hiểu sai vì không phản ánh được sự đồng thuận trong nội bộ Fed. Mặc dù Fed nhiều lần nhấn mạnh rằng công cụ này chỉ là dự báo cá nhân của từng quan chức, nhưng thị trường và công chúng vẫn có thể hiểu nhầm đây là một kế hoạch chắc chắn trong tương lai. Để tránh tình trạng này, Fed nên xem xét loại bỏ "dot plot" và thay vào đó tập trung vào các dữ liệu kinh tế thực tế, giúp đảm bảo rằng các quyết định chính sách được truyền tải một cách rõ ràng và chính xác hơn.

Fed cần tập trung vào việc sử dụng dữ liệu kinh tế mới để điều chỉnh chính sách tiền tệ thay vì bám sát vào các kế hoạch trước đó. Việc này không chỉ giúp chính sách của Fed linh hoạt hơn mà còn nâng cao sự minh bạch và giảm thiểu sự bất ổn trong thị trường tài chính.

Bloomberg