G10 FX ngày 12/06 : USD tích lũy trước thềm CPI và cuộc họp FOMC

Huyền Trần

Junior Analyst

Tóm tắt diễn biến các đồng tiền theo quan sát của Scotia Bank

Cập nhật thị trường ngoại hối

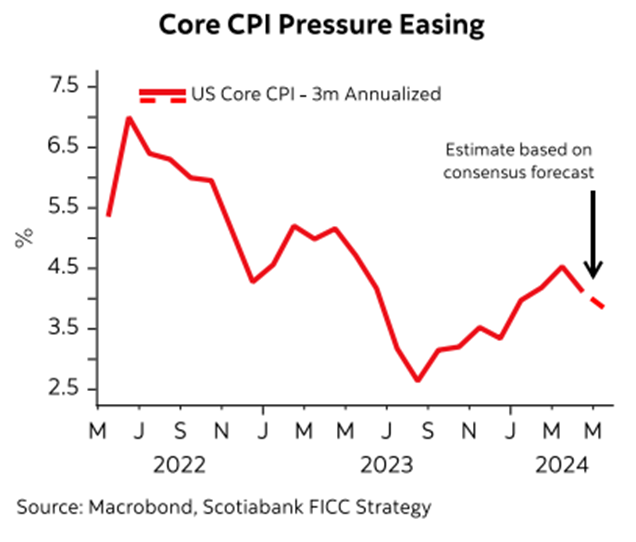

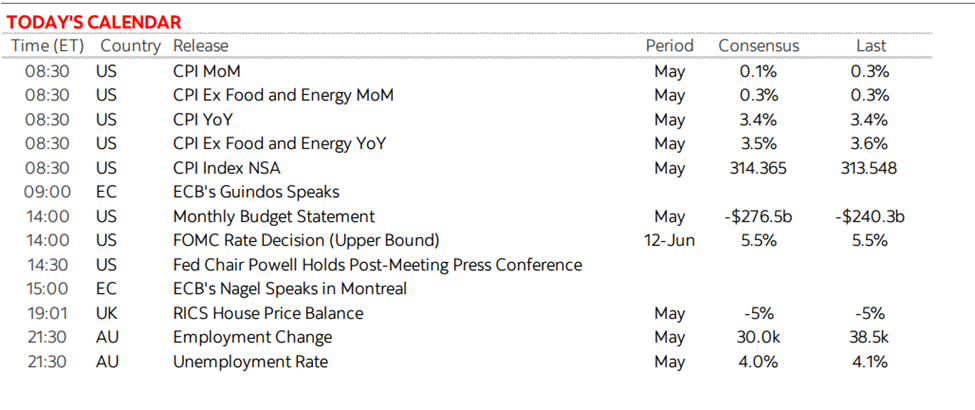

Kết quả tốt từ cuộc đấu giá trái phiếu 10 năm của Mỹ đã khiến lợi suất giảm vào chiều hôm qua, kéo USD giảm nhẹ và khiến tài sản rủi ro tăng giá. Trước những sự kiện quan trọng vào ngày 13/06, USD tiếp tục giảm nhẹ và kéo dài qua đêm. Dữ liệu CPI của Mỹ dự kiến sẽ cho thấy tiến triển về lạm phát, với mức tăng dự đoán là 0.1% (giữ nguyên mức tăng 3.4% so với cùng kỳ năm trước). Đây sẽ là mức tăng hàng tháng 0.1% đầu tiên kể từ tháng 10. Giá cốt lõi dự kiến sẽ tăng 0.3% trong tháng nhưng giảm nhẹ xuống 3.5% hàng năm (từ 3.6%). Giá cốt lõi dự kiến sẽ tăng 0.3% trong tháng nhưng giảm nhẹ xuống 3.5% hàng năm (từ 3.6%). Nếu giá cốt lõi tăng 0.3%, tỷ lệ tăng hàng năm trong ba tháng sẽ giảm xuống 3.9%, từ mức 4.1% của tháng Tư. Kết quả này sẽ ảnh hưởng đến giao dịch USD trước cuộc họp của FOMC, nhưng các biến động có thể sẽ không lớn. Trong ngày hôm qua, có rất nhiều sự kiện đáng chú ý. Dự kiến sẽ không có thay đổi về tỷ giá và một ít thay đổi phần hướng dẫn trong báo cáo. SEP có thể dự báo mức tăng trưởng chậm hơn, tỷ lệ thất nghiệp cao hơn nhưng lạm phát CPI cao hơn so với dự báo tháng Ba. Biểu đồ dự kiến sẽ có ba lần cắt giảm vào tháng 3; có thể sẽ giảm xuống hai lần, với các dự báo dài hạn cũng được điều chỉnh cao hơn một chút. Hai lần cắt giảm trong biểu đồ (ít hơn so với kỳ vọng qua OIS) sẽ làm USD giảm nhẹ. Ít hơn hai lần cắt giảm sẽ là yếu tố tích cực cho USD. Cuộc họp báo của Chủ tịch Powell có thể nhấn mạnh sự kiên nhẫn và khẳng định rằng Fed vẫn đi đúng hướng để đạt được ổn định giá cả và làm dịu những lo ngại về chính sách thắt chặt từ tuyên bố và SEP. DXY có thể cần một thông điệp rõ ràng hơn từ Fed để duy trì đà tăng sau báo cáo việc làm, vốn đang có dấu hiệu suy yếu một chút. Mức hỗ trợ quan trọng cho chỉ số trong ngày là 105.10.

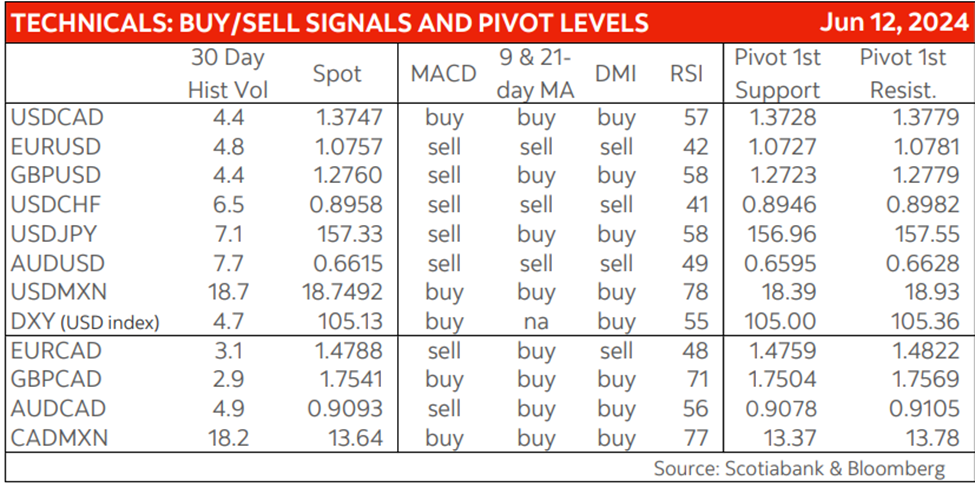

USD/CAD (1.3750 ): Đồng CAD không thay đổi nhiều trong phiên giao dịch ngày 12/06 sau khi tăng nhẹ từ vùng trên 1.37 khi USD giảm. Tâm lý ưa thích rủi ro cao và chênh lệch lợi suất Mỹ/Canada thu hẹp đôi chút là những yếu tố hỗ trợ cho đồng CAD, nhưng những cải thiện này, đặc biệt là chênh lệch lãi suất, không đủ để tạo ra sự phục hồi lớn cho CAD. Giá trị hợp lý đã giảm nhẹ từ hôm trước nhưng vẫn trên mức 1.38 vào ngày 12/06. Từ góc độ cơ bản, khả năng tăng của CAD có vẻ hạn chế, ít nhất là cho đến khi cuộc họp FOMC kết thúc và chúng ta có thể đánh giá tác động lên triển vọng lãi suất của Mỹ.

Phân Tích Kỹ Thuật Ngắn Hạn USDCAD: Xu Hướng Giảm

Hành động xu thế giảm giá với USD/CAD cho thấy dấu hiệu chững lại ở vùng cao 1.37. Việc thiếu lực mua USD tiếp theo sau đợt tăng vọt vào tuần trước cộng với mức đóng cửa hàng ngày yếu kém của USD vào hôm 11/06 khiến USD trôi trở lại vùng hỗ trợ 1.3740/50 (mức cao trong tháng Năm và đầu tháng Sáu). Khu vực này có thể đóng vai trò quan trọng cho nguồn vốn trong ngắn hạn; nếu giữ trên mức 1.3740/50, trọng tâm sẽ là mức 1.38 (hoặc cao hơn), trong khi nếu giảm xuống dưới 1.3740, USD có thể tiếp tục giảm xuống vùng hỗ trợ ở 1.3660/65. Dựa trên hành động của USD/CAD trong tuần này, rủi ro kỹ thuật ngắn hạn đang nghiêng về phía giảm giá cho USD.

EUR/USD (1.0751): Đồng EUR đã tăng nhẹ trong phiên giao dịch này nhưng vẫn đối diện với áp lực từ quyết định tổ chức bầu cử sớm tại Pháp, được thể hiện qua sự chênh lệch rộng/hơi rộng hơn giữa lãi suất trái phiếu OAT (Pháp) và Bund (Đức), với chênh lệch lãi suất 10 năm đã tăng lên 61 bps vào sáng nay. Lưu ý rằng chênh lệch này đã đạt mức cao nhất trong khoảng từ 62 đến 65 bps trong vài năm qua. Nếu chênh lệch tiếp tục gia tăng, thị trường phải nghiêm túc đánh giá lại đe dọa từ cuộc bầu cử. Đồng thời, nó sẽ khiến đồng EUR giảm giá, độc lập với tình trạng chung của USD.

Phân tích kỹ thuật ngắn hạn EUR/USD: Trạng thái Trung lập

Giá đang dao động ở mức giữa 1.07. Sự tăng nhẹ của EUR trong 24 giờ qua đã giúp củng cố triển vọng kỹ thuật ngắn hạn của đồng tiền này. Tuy nhiên, tăng trưởng vẫn chưa đạt mức (1.0775) có thể làm đồng EUR mạnh hơn và mang lại cơ hội cho thị trường để đạt đến mức 1.08+. Hỗ trợ hiện tại là 1.0725.

GBP/USD (1.2754): Dữ liệu kinh tế của Anh phản ánh xu hướng tăng trưởng yếu trong tháng 4 vừa qua. Mặc dù GDP tháng không thay đổi so với dự báo giảm 0.1%, nhưng chi tiết báo cáo lại cho thấy sự suy yếu. Cả ngành sản xuất và xây dựng đều có sự giảm đáng kể trong tháng, dù hoạt động dịch vụ tăng nhẹ 0.2%, nhưng bán lẻ lại chậm chạp. Có thể thời tiết đã ảnh hưởng đến một số kết quả. Kinh tế Anh trong quý tháng tư tăng trưởng 0.7%, khớp với dự báo, nhưng mức tăng chậm không đem lại nhiều lợi ích cho chính phủ. Trong khi đó, tin tức từ các cuộc thăm dò ý kiến bầu cử cho thấy tình hình ngày càng tồi tệ hơn đối với Đảng Bảo thủ đang cầm quyền. Cuộc khảo sát mới từ Sky News/YouGov cho thấy chỉ có 18% người ủng hộ Đảng Bảo thủ, là mức thấp nhất từ khi Quốc hội hoạt động, trong khi Đảng Cải cách chỉ kém họ một điểm với 17%. Sự ủng hộ cho Đảng Lao động giảm nhẹ xuống còn 38%, và Đảng LibDems tăng lên 15% sau khi công bố chương trình bầu cử. Hơn nữa, một tỷ lệ lớn người bỏ phiếu (45%) cho rằng chiến dịch của Đảng Bảo thủ là tồi tệ nhất cho đến nay.

Phân tích kỹ thuật ngắn hạn GBPUSD: Tăng giá

Thị trường tiền tệ GBP/USD đang trong giai đoạn phục hồi. Mức hỗ trợ xung quanh 1.26 đã một lần nữa cung cấp nền tảng vững chắc cho sự phục hồi, và việc vượt qua mốc kỹ thuật quan trọng của tuần trước (1.2740/50) cũng đóng góp vào việc duy trì sự tích cực cho đồng GBP, giúp nó tiếp tục thử thách vùng giá 1.28+ trong thời gian tới.

Scotiabank