Goldman Sachs: Những rủi ro thị trường có thể đối mặt sau đợt cắt giảm lãi suất của Fed

Huyền Trần

Junior Analyst

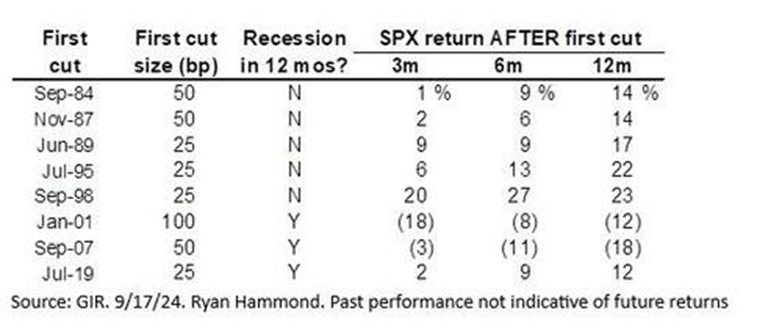

Câu hỏi lớn trước quyết định của FOMC là liệu Fed sẽ cắt giảm lãi suất 25 bps (bps) hay 50bps. Chỉ vài tuần trước, việc cắt giảm 50bps thường được coi là dấu hiệu của việc có vấn đề nghiêm trọng, theo các ghi chép lịch sử về các lần cắt giảm lãi suất đầu tiên...

... và có thể dẫn đến phản ứng tiêu cực từ các tài sản rủi ro. Tuy nhiên, trong vài tuần qua, quan điểm này đã thay đổi hoàn toàn. Giờ đây, không chỉ việc cắt giảm 50bps được coi là kịch bản cơ sở, mà thị trường còn đạt mức cao kỷ lục khi định giá xác suất 70% cho một đợt cắt giảm lớn vào ngày mai.

Mặc dù thị trường dường như đã tin rằng không có gì xấu có thể xảy ra sau một đợt cắt giảm lãi suất 50bps, nhưng nhà giao dịch của Goldman FICC, Borislav Vladimirov, đã đặt ra một quan điểm khác vào hôm nay. Trong một ghi chú sáng nay, ông đặt câu hỏi: "Những rủi ro nào có thể xảy ra đối với tài sản rủi ro sau một đợt cắt giảm lãi suất 50bps từ Fed?"

Theo nhà giao dịch Goldman, trong ngắn hạn, không có nhiều rủi ro lớn đối với tài sản rủi ro nếu Fed bắt đầu bằng việc cắt giảm 50bps vào thứ Tư. Tuy nhiên, như chúng tôi đã thảo luận ngày hôm qua, với việc nhiều yếu tố đã được định giá cho 12-18 tháng tới (so với dự đoán của Fed), thị trường sẽ tìm kiếm hướng dẫn về tốc độ và phạm vi nới lỏng của Fed trong năm 2025 trước khi quyết định có tiếp tục giảm bớt các giao dịch đã thành công trong tháng 9 hay không.

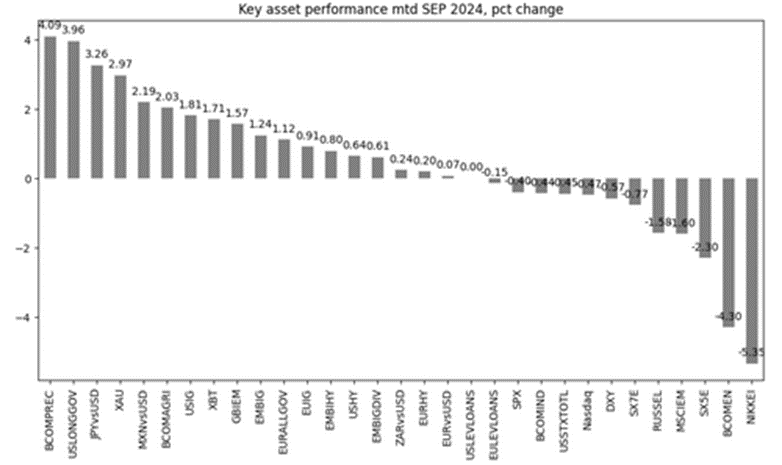

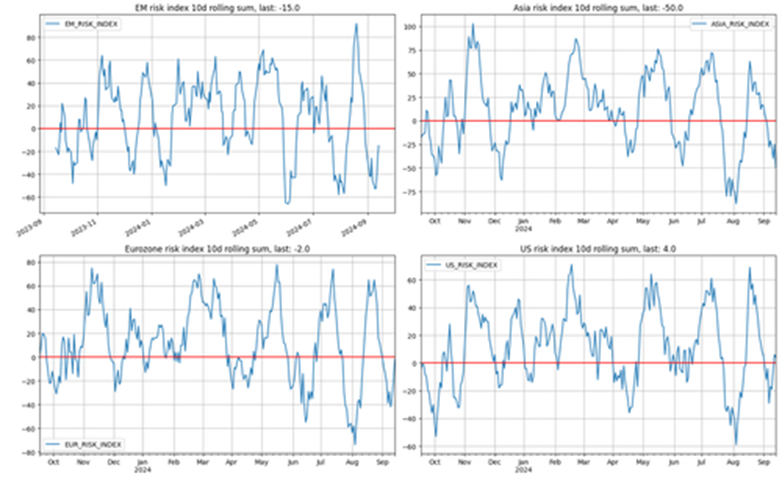

Như Vladimirov lưu ý, hiệu suất tài sản chính trong tháng 9: Vàng, trái phiếu dài hạn của Mỹ và JPY đều hoạt động tốt hơn, trong khi NKY, năng lượng và SX5E giảm, phản ánh tình trạng tăng trưởng yếu ở Mỹ và toàn cầu, dẫn đến việc thị trường kỳ vọng vào việc nới lỏng tiền tệ, tức là hoạt động QE mà chúng tôi đã đề cập ngày hôm qua. Trừ khi thế giới mang đến cho Fed cơ hội để thực hiện QE (như vào năm 2020), thị trường có thể sẽ rất thất vọng.

Dưới đây là trích đoạn từ ghi chú của Goldman. Sau nhiều sự nhầm lẫn về việc liệu Fed hiện tại là ngân hàng trung ương chủ động hay phản ứng, thị trường đang nghiêng về quan điểm chủ động, với 71% xác suất cho việc cắt giảm 50bps trong cuộc họp FOMC tháng 9. Rủi ro đã tăng cao, và theo chỉ số rủi ro martingale của chúng tôi, tài sản rủi ro có thể tiếp tục tăng thêm trong 5-10 phiên tới.

Chúng tôi không vội bi quan nếu Fed cắt giảm 50bps, nhưng câu hỏi quan trọng hiện nay cho các nhà quản lý quỹ và quản lý rủi ro là: Những rủi ro nào có thể xảy ra với tài sản rủi ro sau đợt cắt giảm lãi suất 50bps từ Fed? Dưới đây là một số khả năng:

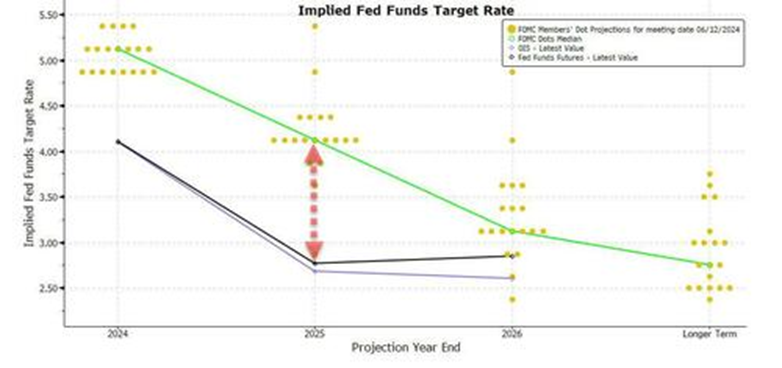

1. Fed bắt đầu với cắt giảm lớn nhưng hướng dẫn chậm hơn dự kiến: Nếu Fed cắt giảm lãi suất 50bps nhưng chỉ ra rằng họ sẽ tăng tốc chậm hơn so với kỳ vọng của thị trường, điều này có thể gây thất vọng. Mặc dù cắt giảm 50bps là rất khả thi, với lãi suất OIS 1 năm của Mỹ ở mức 2.80, vẫn có nhiều không gian cho việc điều chỉnh tốc độ và phạm vi của chính sách. Nếu Fed bị coi là chậm chạp hơn dự kiến, các chỉ số tài chính có thể thắt chặt lại, giá dầu có thể giảm, và kỳ vọng lạm phát có thể giảm, làm tăng lãi suất thực và sức mạnh USD. Do đó, một đợt cắt giảm 50bps không nên được coi là dấu hiệu để ngay lập tức bán tài sản biến động hoặc đầu tư dài hạn, vì trong môi trường này, rủi ro từ các dữ liệu hoặc chính sách bất ngờ là cao. Tình hình có thể thay đổi nếu việc nới lỏng chính sách và các biện pháp tài khóa trong tháng 7 và tháng 8 bắt đầu tác động tích cực đến dữ liệu kinh tế. Nếu nền kinh tế phục hồi, các vị thế đầu tư dài hạn vào MXNJPY có thể trở lại hấp dẫn.

2. Sự suy yếu ngày càng rõ rệt từ Trung Quốc và Châu Âu, ảnh hưởng đến thị trường hàng hóa: Các dữ liệu gần đây về cung tiền và chỉ số giá sản xuất (PPI) từ Trung Quốc khiến chúng tôi lo ngại về khả năng xảy ra một đợt giảm phát mới. Chúng tôi lo lắng rằng vào năm 2025, các vấn đề tín dụng có thể lan rộng từ bất động sản sang sản xuất và dịch vụ, và doanh thu từ đất đai yếu có thể hạn chế khả năng hỗ trợ của chính quyền địa phương cho nền kinh tế và doanh nghiệp nhà nước. Khi Mỹ và Châu Âu đang giảm tốc, hai thị trường lớn này, vốn hỗ trợ doanh thu xuất khẩu của Trung Quốc, sẽ mất động lực vào thời điểm Trung Quốc cần chúng nhất. Để bảo vệ trước tình huống này, việc mua USD/CNH và EUR/USD 1 năm vẫn là các công cụ phòng ngừa chính.

3. Tình hình địa chính trị leo thang: Chúng tôi lo ngại rằng tình hình địa chính trị có thể trở nên căng thẳng hơn trong quý 4, với các điểm nóng chính là Nga-Ukraine, Trung Đông và Biển Đông. Khi lãi suất thực 5 năm trong các tài sản an toàn như trái phiếu Kho bạc và trái phiếu chính phủ Đức vẫn ở mức cao so với các tiêu chuẩn lịch sử, việc tìm nơi trú ẩn an toàn trong trường hợp tình hình địa chính trị xấu đi có thể làm tăng giá trị của các tài sản này, đặc biệt nếu chu kỳ nới lỏng đã bắt đầu. Nếu tình hình ở Trung Đông trở nên nghiêm trọng hơn, chiến lược mua quyền chọn Brent tháng 12 năm 2024 với mức giá 80-85 có thể mang lại lợi nhuận cao hơn nhiều so với khoản thanh toán tối đa, với xác suất 6.8% cho tình huống căng thẳng ở Trung Đông trong cuộc bầu cử Tổng thống Mỹ.

Dự báo và quan điểm của Goldman về lãi suất, ngoại hối và chiến lược ngắn hạn của GS:

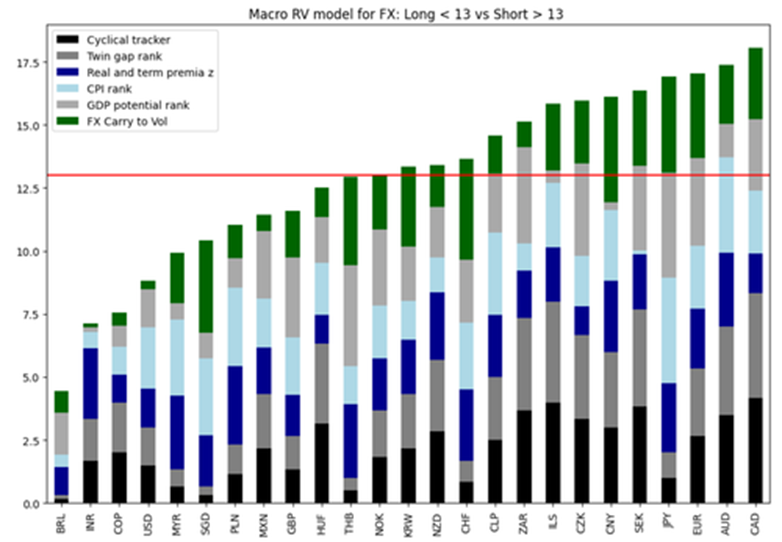

• Xếp hạng RV vĩ mô và mô hình lãi suất 10 năm của Mỹ:

G10 :SEK đã có sự điều chỉnh lớn về phía nhận lãi, và chúng tôi ưa thích việc nhận lãi 2 năm 1 năm ở đó. NZD, EUR và GBP là các lựa chọn tiếp theo. Trong khi USD đang ở phía thanh toán, chúng tôi dựa vào mô hình 10 năm của chúng tôi, dự đoán rằng lãi suất sẽ giảm nhẹ vào tháng 10. CAD rất gần với Mỹ cả về lãi suất cuối cùng và chênh lệch kỳ hạn, và việc nhận lãi ở mức này có thể gặp rủi ro từ việc Fed tiến hành chậm hơn hoặc dữ liệu phục hồi. Đối với các phòng ngừa kỳ hạn, chúng tôi ưa thích việc thanh toán 5 năm 5 năm OIS của Mỹ thay vì bán trái phiếu kỳ hạn 1 năm của Mỹ vì mức độ rủi ro tiền mặt là đáng kể.

Mô hình 10 năm của Mỹ: Mô hình 10 năm của chúng tôi cho thấy lãi suất 10 năm của Mỹ có thể đã đi quá mức xu hướng trong tháng 9 và có thể có nguy cơ điều chỉnh, nhưng dự đoán của mô hình cho tháng 10 sau tuần đầu tiên của dữ liệu cho thấy có thể tiếp tục xu hướng giảm nhẹ của lãi suất 10 năm vào đầu quý 4.

• USD và xếp hạng FX Macro RV:

Đồng đô có sự tương quan lớn với lãi suất thực 1 năm của Mỹ. Một Fed thực sự dovish và / hoặc việc VP Harris dẫn đầu trong các bang chiến trường có thể dẫn đến sự yếu đi thêm 2-3% trong ngắn hạn. Trong khi JPY vẫn là lựa chọn chính trong chế độ này, bất kỳ dấu hiệu nào cho thấy chu kỳ toàn cầu (ngoài Mỹ) lấy lại động lực đều sẽ có lợi cho các thị trường mới nổi (BRL và INR, hai trong số các dẫn đầu tăng trưởng toàn cầu, đứng đầu trong mô hình RV macro của chúng tôi, trong khi CAD và AUD đã chuyển sang các nhà tài trợ chính). Hiệu suất vượt trội của Euro và khu vực Châu Âu không phải là kịch bản chính của chúng tôi hiện tại do chu kỳ nội địa yếu và sự phụ thuộc tương đối cao vào Trung Quốc. Chúng tôi không dự đoán sự yếu đi mạnh mẽ của đồng đô trong nhiều năm và sẽ tiếp tục giao dịch bán đô la một cách chiến thuật trong khoảng thời gian 1 đến 3 tháng, chủ yếu vì chúng tôi không nghĩ rằng hiệu suất của các tài sản chính của Mỹ do các nhà đầu tư không cư trú nắm giữ: các lĩnh vực công nghệ / tăng trưởng và tín dụng Mỹ sắp kết thúc sớm, đặc biệt nếu Fed nhanh chóng trở lại trạng thái trung lập.

Quan điểm của GS STS

Với xu hướng STIR tháng này vượt trội, các giỏ đầu tư vĩ mô toàn cầu và xu hướng vĩ mô hoạt động tốt, cho thấy các mô hình theo xu hướng trung hạn hiện đang nghiêng về mua các hợp đồng tương lai ngắn hạn. Nếu xác suất suy thoái kinh tế của Mỹ vẫn cao và thị trường lao động tiếp tục yếu đi vào cuối năm, các chiến lược này có thể vẫn tiếp tục hoạt động tốt.

Zero Hedge