Hé lộ "kế sách" siêu táo bạo giúp Fed đưa nền kinh tế Mỹ ra khỏi vực sâu

Tú Đỗ

Senior Economic Analyst

Các công cụ kích thích tiền tệ truyền thống đã thất bại trong việc vực dậy nền kinh tế Mỹ và lỗi giờ đây được đổ lên phương thức truyền dẫn của chính sách tiền tệ, mà cụ thể là tình trạng lượng tiền dư thừa Fed tạo ra bị dồn ứ tại các ngân hàng thương mại thay vì tới tay tầng lớp những người tiêu dùng.

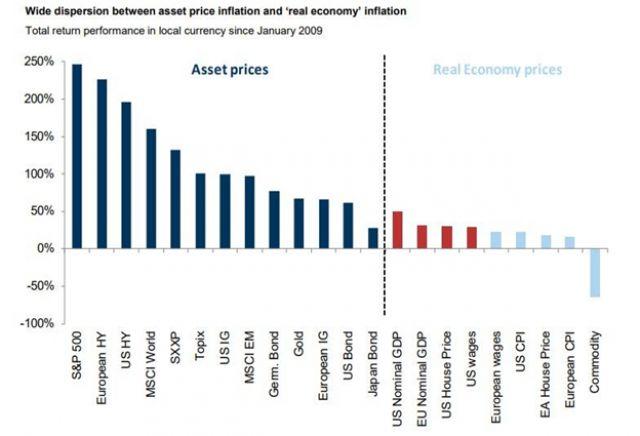

Trong một thập kỷ vừa qua, một vấn đề đã tồn tại xuyên suốt bất chấp những biến động địa chính trị và rủi ro bất ổn xã hội gia tăng, chính là việc thị trường liên tiếp leo tới những đỉnh cao mới và ngân hàng trung ương Mỹ Fed tiếp tục bơm thanh khoản vào hệ thống tài chính. Vấn đề phổ biến thứ 2 đó là mặc dù lạm phát giá các tài sản tài chính tăng cao chưa có tiền lệ, giá cả chung của toàn bộ nền kinh tế Mỹ (đo lường bằng chỉ số CPI) vẫn không mảy may có phản ứng tương tự. Cần phải nhắc lại rằng Fed rất mong muốn kích tăng tỷ lệ lạm phát chung bởi đó là cách duy nhất để hàng nghìn tỷ USD nợ có thể được loại bỏ, nhưng hiện vẫn đang thất bại trong việc thực hiện điều này.

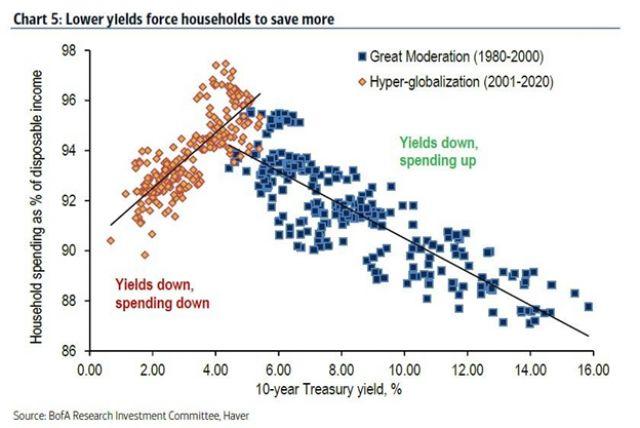

Sự thất bại của Fed trong việc tăng tỷ lệ lạm phát lên mức mục tiêu đã dấy lên sự chỉ trích rộng rãi từ các cơ quan kinh tế, mặc dù nghiên cứu cho thấy, giảm phát hiện là một hệ quả trực tiếp của các chính sách tiền tệ phi truyền thống của Fed bởi lợi suất càng giảm càng làm giảm nhu cầu chi tiêu của nền kinh tế. Nói cách khác, Fed càng cố gắng để kích thích tăng lạm phát sẽ càng làm giảm phát và tiết kiệm gia tăng.

Nói một cách ngắn gọn, kể từ khi tái khởi động chương trình nới lỏng định lượng (QE) và có thể hướng tới cả chính sách lãi suất âm, Fed đã khiến cho tình hình trên trở nên tồi tệ hơn, và cùng với đó thổi phồng lên một bong bóng giá khổng lồ.

Và với việc chấp nhận rằng các công cụ kích thích truyền thống đã không thể vực dậy được nền kinh tế, sự đổ lỗi giờ đây được đổ lên phương thức truyền dẫn của chính sách tiền tệ, mà cụ thể là tình trạng lượng tiền dư thừa Fed tạo ra bị dồn ứ tại các ngân hàng thương mại thay vì tới tay tầng lớp những người tiêu dùng.

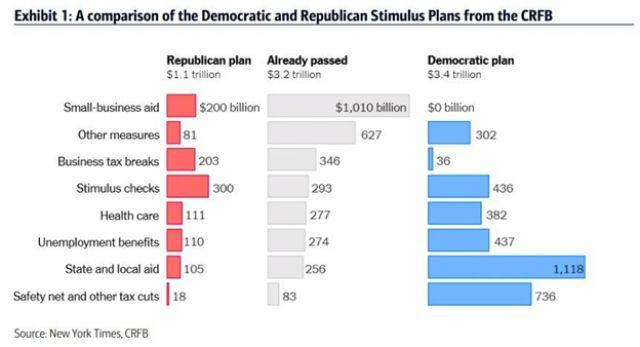

Đối mặt với những hậu quả của việc đóng cửa nền kinh tế do đại dịch gây ra, Fed đã cố gắng tìm một lối tắt để giải quyết vấn đề. Với sự phối hợp cùng với Bộ Tài chính, Fed đã triển khai chính sách “Tiền trực thăng – Helicopter money” bằng cách chuyển trực tiếp hỗ trợ tới các doanh nghiệp Mỹ thông qua chương trình cho vay PPP, cũng như tới những người tiêu dùng cuối cùng thông qua khoản trợ cấp thất nghiệp hàng tuần trị giá 600 USD, mặc dù dự kiến sẽ kết thúc trừ khi được Quốc hội tiếp tục gia hạn. Hiện Đảng Dân chủ và Cộng hòa đang tranh luận về quy mô gói hỗ trợ tài khóa nào sẽ là phù hợp tiếp theo.

Dẫu vậy, lời than phiền vẫn đến từ việc dù cho nền kinh tế đang khẩn thiết cần thêm một làn sóng thanh khoản khổng lồ tiếp theo, các khoản tiền được tạo ra bởi Fed và Bộ Tài chính lại không được chuyển tới nơi cần chúng nhất: Những người tiêu dùng cuối cùng.

Bloomberg vừa qua đã có cuộc phỏng vấn với 2 cựu chuyên gia của Fed: Ông Simon Potter, người chỉ đạo hoạt động của nhóm thị trường tại Fed New York, và bà Julia Coronado, một nhà kinh tế học đã làm việc 8 năm tại Ủy ban Thống đốc Fed. Đây là hai trong những người đang thảo luận góp ý giải pháp cho vấn đề quan trọng và khó khăn nhất mà Fed đang phải đối mặt: Đưa tiền nhanh chóng tới tay những người cần nó nhất trong cuộc khủng hoảng.

Đề xuất được đưa ra là rất đáng chú ý đó là xây dựng một công cụ tiền tệ mà họ gọi là trái phiểu bảo hiểm suy thoái (recession insurance bonds), bao gồm việc sử dụng thanh toán kỹ thuật số, điều sẽ được phủ sóng ngay lập tức tới người dân Mỹ.

Bà Coronado giải thích chi tiết phương án trên như sau, Quốc hội sẽ cho phép Fed sử dụng một công cụ mới để cung cấp sự hỗ trợ - ví dụ như một khoản tiền tương đương 1% GDP được chia đều và phân bổ tới các hộ gia đình trong giai đoạn suy thoái. Trái phiếu bảo hiểm suy thoái sẽ là loại chứng khoán không lãi suất, một loại tài sản chỉ sử dụng trong vào thời điểm khẩn cấp mà có thể được dự trữ lâu dài. Yếu tố kích hoạt có thể sẽ là khi lãi suất chạm xuống mức 0 hoặc, như nhà kinh tế học Claudia Sahm đề xuất, khi tỷ lệ thất nghiệp tăng thêm 0.5%. Fed khi đó sẽ kích hoạt các trái phiếu trên và chuyển tiền hỗ trợ trực tiếp thông qua phần mềm tới mỗi gia đình.

Ông Potter giải thích một cách rõ hơn, “Quốc hội mất quá lâu để đưa tiền tới tay người dân, và quá trình cũng quá trắc trở. Chúng ta cần một hệ thống riêng biệt. Fed có thể mua trái phiếu nhanh chóng mà không cần thông qua thị trường nhỏ lẻ. Vào ngày 15/03, cơ quan này hoàn toàn có thể thông báo lãi suất giảm xuống mức 0, và kích hoạt việc mua vào “x” khối lượng trái phiếu bảo hiểm suy thoái, đồng thời sẽ tiếp tục mua thêm nếu như tỷ lệ thất nghiệp tăng lên mức nhất định. Loại trái phiếu sẽ nằm ở bên Tài sản trên Bảng cân đối của Fed, trong khi tiền kỹ thuật số trong tài khoản người dân sẽ nằm ở bên Nợ.”

Và điều đó chính là cách mà Fed sẽ kích thích nền kinh tế trong cuộc suy thoái sắp tới với hy vọng khai thông sự dồn ứ tại dự trữ của các ngân hàng thương mại: Sử dụng các ứng dụng tiền điện tử (điều giải thích sự quan tâm của Fed đối với tiền mã hóa và tiền kỹ thuật số) để chuyển tiền trực tiếp tới những người tiêu dùng Mỹ.

Để chắc chắn, dẫn chứng tiếp tục được đưa ra về cách mà Fed sẽ thực hiện điều trên, được giải thích bởi Coronado, “Đó là công cụ hiệu quả nhất từ góc độ kinh tế vĩ mô để hỗ trợ cho chi tiêu và niềm tin của người dân. Nỗi lo sợ về thất nghiệp lan nhanh trong các cuộc suy thoái. Sẽ có những cú sốc – mọi người mất việc làm hoặc lo sợ về điều này. Họ trở nên rất nhạy cảm với rủi ro. Bằng cách đưa tiền tới tay người tiêu dùng bạn có thể hạn chế tổn thất và khoảng thời gian của suy thoái.”

Tới đây bạn có lẽ cũng đã hiểu ra vấn đề: Điều đã thiếu hụt trong một thập kỷ vá víu chính sách tiền tệ của Fed, sự gia tăng của lạm phát, cuối cùng cũng sẽ tới khi Fed đưa tiền cho những người có khả năng chi tiêu nó nhất: Tầng lớp lao động và trung lưu trong xã hội.