Hiểu rõ hơn về công cụ lãi suất MLF và LPR của Trung Quốc

Thảo Nguyên

Junior Analyst

Để chống lại lạm phát cao, các Ngân hàng Trung ương lớn trên toàn cầu đã áp dụng chính sách tiền tệ thắt chặt, dẫn đầu là FED với chính sách diều hâu (Hawkish). Tuy nhiên Ngân hàng Trung ương Trung Quốc (PBoC) không quá lo lắng về vấn đề lạm phát vì mức lạm phát ở Trung Quốc thấp hơn nhiều, thậm chí ở mức âm vào hiện tại.

Vấn đề Trung Quốc đang quan ngại là làm thế nào để đạt được mục tiêu tăng trưởng kinh tế. Sự đánh đổi giữa lạm phát và tăng trưởng ở Trung Quốc khác hoàn toàn so với hầu hết các quốc gia G7 khác, NHTW Trung Quốc thực hiện chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế dễ dàng hơn nhiều.

Bảng 1. Diễn biến giá tiêu dùng CPI theo khu vực (YoY%) tháng 8/2023

| US | Canada | Eurozone | UK | China |

| 3.2 | 2.8 | 5.3 | 7.9 | -0.3 |

Từ đầu năm đến nay, PBoC vẫn duy trì các chính sách hỗ trợ bằng cách hạ một số lãi suất cơ bản, bao gồm lãi suất của công cụ cho vay trung hạn (MLF) và lãi suất cho vay cơ bản (LPR). Khi cập nhật về các công cụ lãi suất khác nhau được các nhà hoạch định chính sách Trung Quốc sử dụng, người ta có thể dễ nhầm lẫn vai trò tương tự với Lãi suất của Cục Dự trữ liên bang Mỹ Fed. Vì vậy, việc hiểu và nắm rõ cách sử dụng lãi suất cơ bản của Trung Quốc và tác động của nó có thể là nguồn thông tin hữu ích cho các nhà phân tích và đầu tư. Ngoài ra cần cân nhắc đến sức ảnh hưởng của nền kinh tế quốc gia này tới nền kinh tế toàn cầu cũng như sự lấn sân ngày càng mạnh mẽ của thị trường tài chính Trung Quốc vào thị trường tài chính quốc tế.

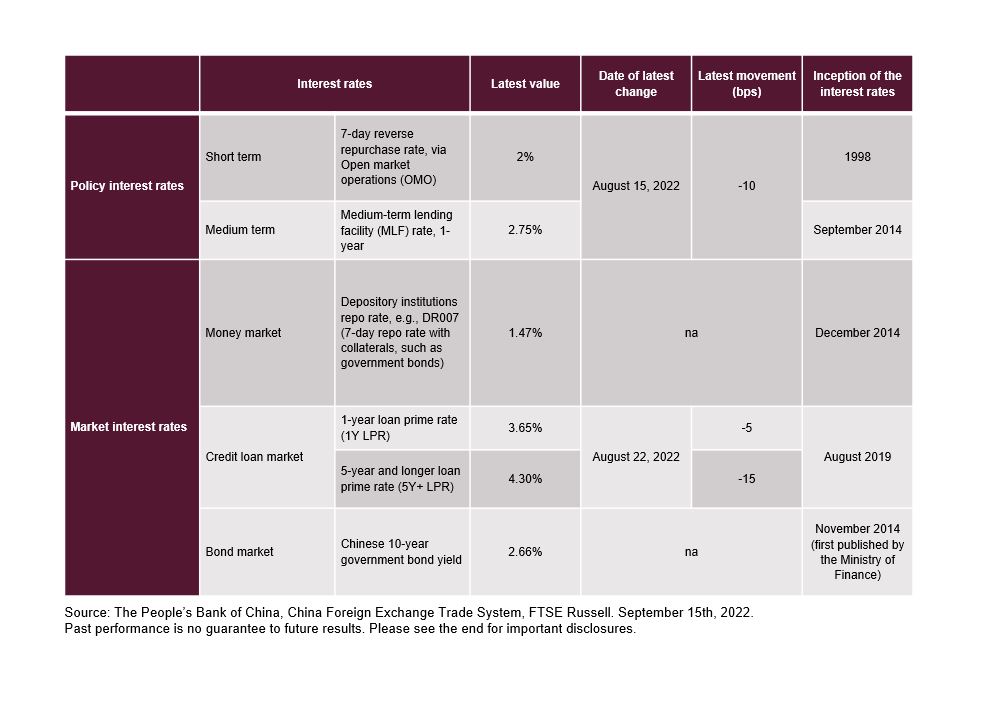

Đầu tiên, ở Trung Quốc lãi suất được chia thành hai loại bao gồm lãi suất chính sách và lãi suất thị trường, chi tiết phân loại như Bảng 2. Trong đó lãi suất chính sách ngắn hạn và trung hạn là công cụ chính sách tiền tệ quan trọng mà PBoC dùng để thể hiện quy định và định hướng mức lãi suất thị trường tài chính Trung Quốc. Chủ thể đi vay như ngân hàng, tổ chức phi tài chính hoặc cá nhân, có thể vay vốn từ các NHTM với mức lãi suất dựa trên lãi suất chính sách của PBoC thiết lập. Mức lãi suất này được gọi là lãi suất thị trường. Cả hai loại lãi suất chính sách và thị trường đều giúp Lãi suất vận hành theo cơ chế thị trường, hoạt động theo cung cầu tiền tệ và xây dựng Cơ chế truyền dẫn chính sách tiền tệ qua hệ thống ngân hàng.

Bảng 2. Hệ thống lãi suất của Trung Quốc và các mức lãi suất cơ bản

Tiếp theo, phân tích sâu hơn về các mức lãi suất PBoC đã cắt giảm:

1. Lãi suất chính sách ngắn hạn: Hợp đồng Repo nghịch đảo kỳ hạn 7 ngày.

Giống như các NHTW khác, Ngân hàng Nhân dân Trung Quốc tổ chức hoạt động thị trường mở (OMO) – mua và bán chứng khoán (thường là trái phiếu) trên thị trường mở – như một công cụ chính để thực hiện chính sách tiền tệ và kiểm soát cung tiền, lãi suất trên cơ sở ngắn hạn. PBoC mua hoặc bán chứng khoán để bơm hoặc rút thanh khoản trên thị trường tương ứng thông qua OMO. Mặc dù số tiền chính xác và tỷ lệ thực tế của các hoạt động đều được thông báo cho công chúng, nhưng cần chú ý nhiều hơn đến lãi suất, để dự đoán tỷ giá thị trường ngắn hạn, thay vì quy mô của các hoạt động.

2. Lãi suất chính sách trung hạn: Lãi suất cho vay trung hạn 1 năm (MLF).

MLF là một trong những công cụ chính sách quan trọng của PBOC trong việc quản lý thanh khoản của hệ thống ngân hàng. Các ngân hàng thương mại và ngân hàng chính sách (ví dụ: Ngân hàng Phát triển Trung Quốc, Ngân hàng Xuất nhập khẩu Trung Quốc) có thể vay vốn trung hạn từ NHTW với lãi suất MLF, vì vậy các khoản vay sẽ tác động đến lãi suất nền kinh tế thực được chi phối bởi NHTW.

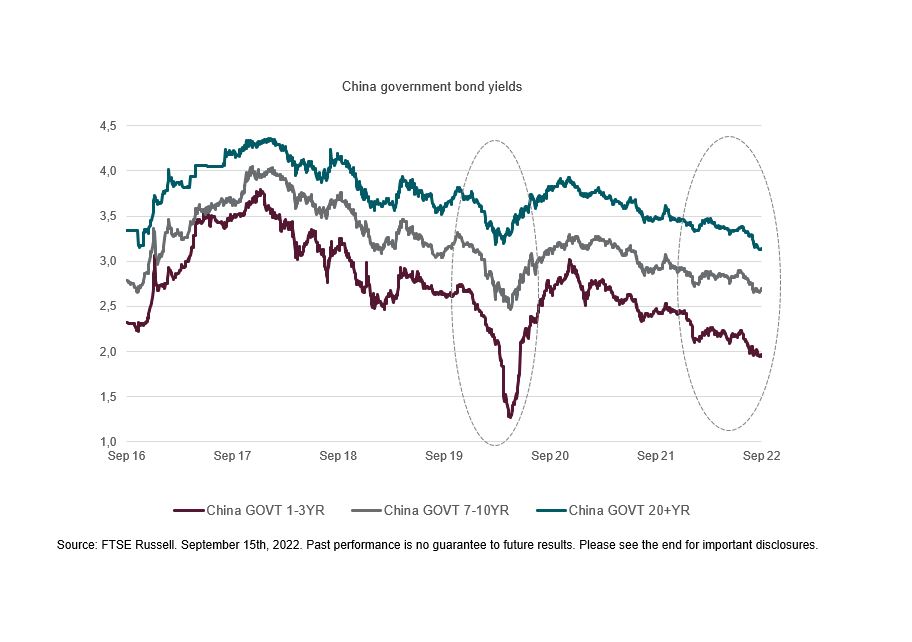

Lãi suất MLF và repo nghịch đảo thấp hơn có thể giải thích một phần sự sụt giảm của lợi suất trái phiếu chính phủ trong nước của Trung Quốc, đặc biệt ở phần cuối của đường cong lợi suất (biểu đồ 1). Mô hình này đã xuất hiện tương tự vào năm 2020 khi NHTW cắt giảm lãi suất do dịch COVID bùng phát. Lợi suất trái phiếu dài hạn phản ánh kỳ vọng về tăng trưởng trong tương lai.

Biểu đồ 1. Lợi tức trái phiếu chính phủ giảm do lãi suất thấp hơn

3. Lãi suất tham chiếu (benchmark): Lãi suất cho vay (Loan prime rate: LPR)

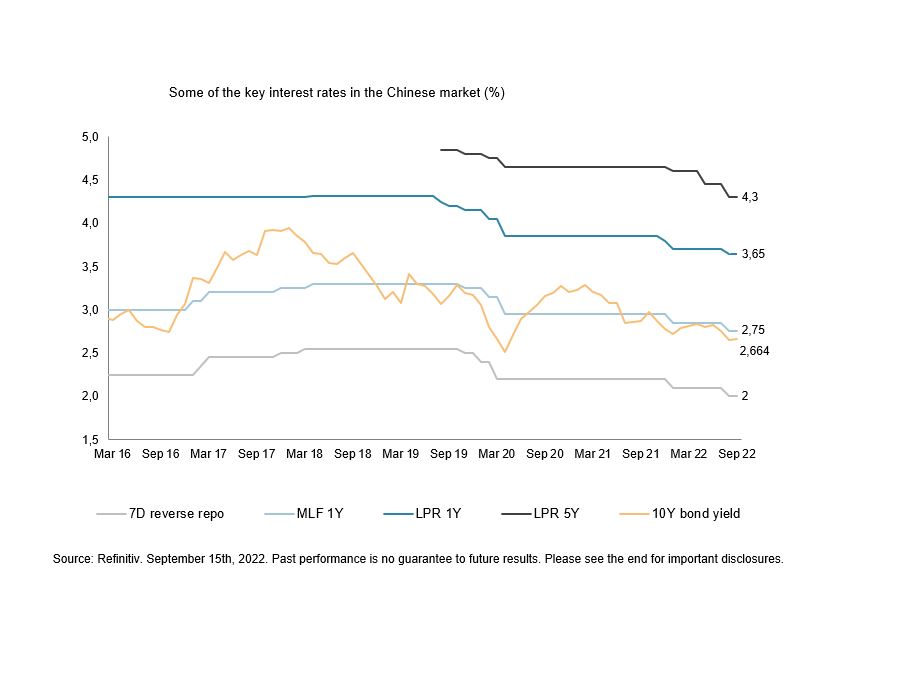

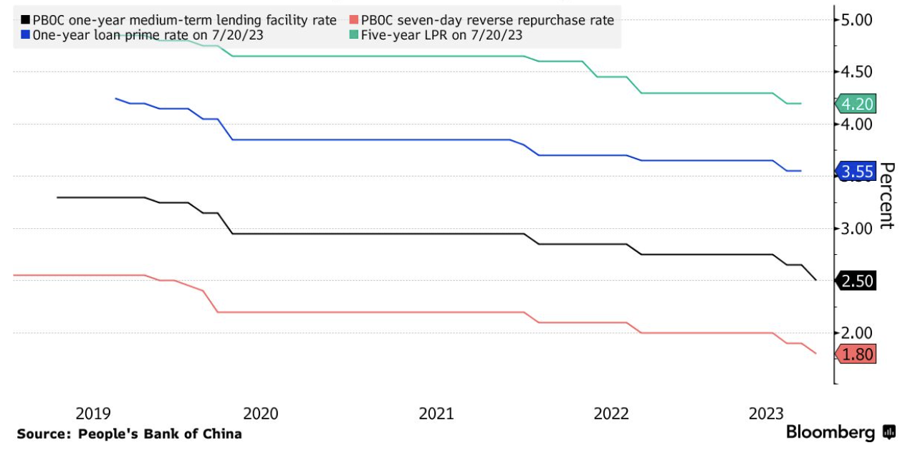

Kể từ khi được cải cách vào tháng 8 năm 2019, LPR đóng vai trò quan trọng hơn trong việc tác động đến lãi suất cho vay trên thị trường với các khoản vay hộ gia đình và doanh nghiệp. Tốc độ tăng trưởng cho vay của Trung Quốc chậm lại đáng kể kể từ quý 4 năm 2020. Lãi suất cơ bản cho vay thấp hơn trong năm nay sẽ làm gia tăng các khoản vay tín dụng, từ đó thúc đẩy các hoạt động kinh tế. Đặc biệt, LPR 1 năm được hình thành dựa trên lãi suất MLF 1 năm (Biểu đồ 2), đóng vai trò trung gian giữa lãi suất chính sách và lãi suất thị trường mà các tổ chức và cá nhân có thể vay. Tương tự, LPR 5 năm được tham chiếu như là một tiêu chuẩn cho các khoản vay có thời hạn dài hơn 5 năm, ví dụ như các khoản vay thế chấp.

Mặc dù cả LPR kỳ hạn 1 năm và 5 năm đều là một phần trong cơ chế điều hành lãi suất, nhưng các mức lãi suất này thay đổi với tốc độ và biến động khác nhau tùy thuộc vào điều kiện kinh tế. Lĩnh vực bất động sản Trung Quốc, rất quan trọng đối với sự phát triển của nền kinh tế Trung Quốc (chiếm khoảng 7% tăng trưởng GDP trong bốn năm gần đây so với 4% của 20 trước), đã phải vật lộn với các vấn đề về thanh khoản do doanh số bán hàng giảm và các yêu cầu quản lý chặt chẽ hơn. Do đó, việc cắt giảm lãi suất lớn hơn đã được áp dụng cho LPR 5 năm trở lên (giảm 35 bps) so với LPR 1 năm (giảm 20 bps) so với đầu năm.

Biểu đồ 2. Lãi suất benchmark biến động theo lãi suất chính sách.

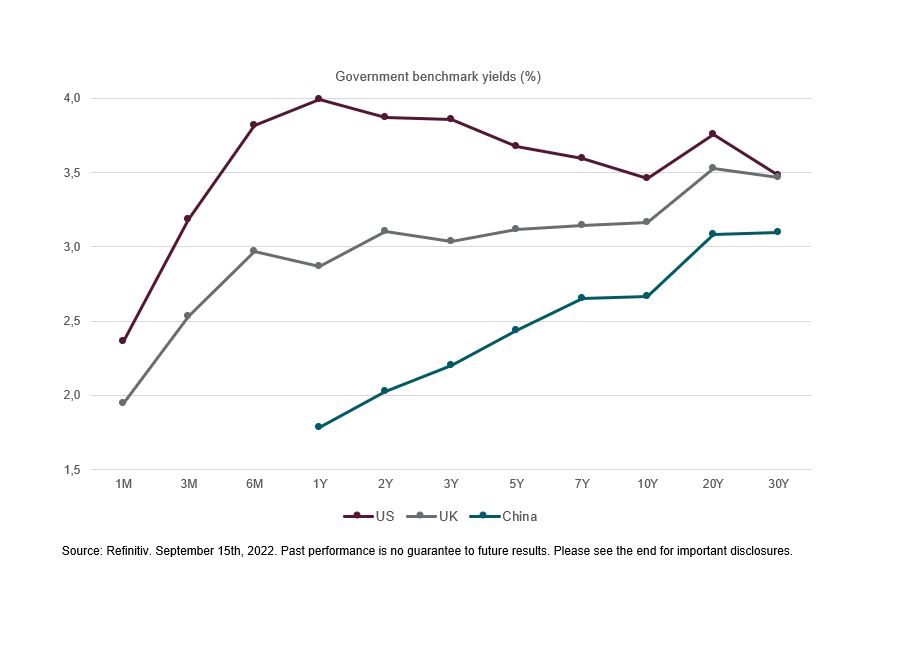

Cuối cùng, đường cong lợi suất trái phiếu chính phủ Trung Quốc vẫn ở dạng bình thường với độ dốc dương, không giống như đường cong lợi suất đảo ngược của Mỹ hay đường cong phẳng hơn nhiều của Vương quốc Anh (Biểu đồ 3). Nguyên nhân có thể do lạm phát ở 3 quốc gia này khác nhau, các chính sách đưa ra và kỳ vọng tương lai cũng khác nhau. Các nhà hoạch định chính sách Trung Quốc cho rằng nền kinh tế của đất nước đã bị ảnh hưởng nặng bởi việc đóng cửa Covid năm 2022, có thể họ sẽ tiến hành chính sách tiền tệ độc nhất của mình để đáp ứng mục tiêu tăng trưởng, độc lập với cái NHTW khác.

Biểu đồ 3. Đường cong lợi suất của chính phủ Trung Quốc dốc lên, mặc dù ở mức thấp hơn

*Cập nhật tới ngày 15/08/2023:

Ngân hàng Trung ương Trung Quốc (PBoC) đã bất ngờ hạ lãi suất 15 điểm cơ bản đối với các khoản vay kỳ hạn 1 năm mà cơ quan này cấp cho các ngân hàng thương mại, tức lãi suất của cơ chế cho vay trung hạ (MLF), xuống còn 2,5%. Đây là lần thứ hai PBOC hạ lãi suất điều hành này kể từ tháng 6 đến nay.

Biểu đồ lãi suất hiện hành của Trung Quốc:

Nguồn: Tổng hợp từ Bloomberg và NHTW Trung Quốc.

FTSE Russell