Hoa Kỳ: Tăng trưởng nhiều hơn, nới lỏng ít hơn

Tạ Thị Giang

Junior Analyst

Khi lo ngại về một kịch bản "hạ cánh cứng" được loại bỏ, lợi suất trái phiếu kho bạc Mỹ đã phục hồi và đạt mức trung bình gần 4%, phù hợp với giá trị ước tính dài hạn của chúng tôi. Các biện pháp nới lỏng kinh tế vĩ mô sẽ tiếp tục trên toàn thế giới vào năm 2025, bao gồm cả ở Trung Quốc. Tuy nhiên, mức độ nới lỏng phụ thuộc một phần vào chính sách của Mỹ.

Điểm chính:

- Báo cáo việc làm tích cực trong tháng 9 không làm thay đổi xu hướng tăng trưởng việc làm đang chậm lại ở Mỹ. Tuy nhiên, điều này khớp với dữ liệu cho thấy sản lượng ổn định, với GDP thực quý ba tăng hơn 3%. Lợi nhuận doanh nghiệp đang tăng trên diện rộng. Hiện tại, chưa có dấu hiệu nào cho thấy Mỹ sẽ rơi vào suy thoái.

- Tương tự, chỉ số CPI của Mỹ trong tháng 9 cao hơn một chút so với dự kiến, nhưng chúng tôi vẫn tin rằng Cục Dự trữ Liên bang (Fed) sẽ nới lỏng chính sách tiền tệ một cách "hợp lý". Chúng tôi nghi ngờ Fed sẽ hạ lãi suất chính sách xuống dưới 3.5% vào năm tới.

- Khi lo ngại về một kịch bản "hạ cánh cứng" được loại bỏ, lợi suất trái phiếu kho bạc Mỹ đã phục hồi và đạt mức trung bình gần 4%, phù hợp với giá trị ước tính dài hạn của chúng tôi. Các biện pháp nới lỏng kinh tế vĩ mô sẽ tiếp tục trên toàn thế giới vào năm 2025, bao gồm cả ở Trung Quốc. Tuy nhiên, mức độ nới lỏng phụ thuộc một phần vào chính sách của Mỹ như chúng tôi đã đề cập trong Bản tin CIO hai tuần trước.

Tác động tiềm năng đối với danh mục đầu tư:

- Lợi suất trái phiếu Mỹ đã trở nên hấp dẫn hơn sau khi tăng gần 50 bps trên toàn bộ đường cong lợi suất kể từ giữa tháng 9. Đồng USD đã phục hồi nhẹ khi có dấu hiệu Fed sẽ không cần phải nới lỏng chính sách quá mạnh mẽ như lo ngại trước đó.

- Nhà đầu tư cần lưu ý rằng các dự báo về việc cắt giảm lãi suất của Fed thường không ổn định và không quá chính xác. Mức cắt giảm lãi suất của Mỹ vào năm 2025 vẫn chưa chắc chắn, nhưng chúng tôi tin rằng thị trường đã giảm bớt một số rủi ro liên quan đến kỳ vọng nới lỏng quá mức. Hơn nữa, đối với thị trường cổ phiếu, không có dấu hiệu nào cho thấy nền kinh tế đang “quá nóng”.

- Trong suốt thế kỷ qua, lợi suất trung bình trên thị trường chứng khoán Mỹ đã âm trong các tháng 10 trước cuộc bầu cử tổng thống Mỹ. Lần cuối cùng có lợi nhuận dương vào tháng 10 trong năm bầu cử là 2004. Sau đó, thị trường tiếp tục tăng trưởng, ngoại trừ cuộc khủng hoảng tài chính năm 2008. Nhà đầu tư không nên để biến động ngắn hạn làm ảnh hưởng đến quyết định của mình.

- Điều này không có nghĩa là chính sách của Mỹ không quan trọng. Chúng tôi vẫn sẽ chú trọng vào tăng trưởng thu nhập ổn định cho danh mục đầu tư, nhất là trước sự bất định của cuộc bầu cử Mỹ. Chúng tôi kỳ vọng chính sách của Mỹ sẽ tác động đáng kể đến một số diễn biến trên thị trường và có thể thay đổi cách phân bổ tài sản của chúng tôi khi kết quả bầu cử rõ ràng.

Tín hiệu không rõ ràng giữa những ồn ào

Sau một “chu kỳ lớn” từ 2020 đến 2022, thị trường toàn cầu vẫn đang trải qua những dư chấn, có thể coi là các “chu kỳ nhỏ.” Cuộc tranh luận về việc Fed sẽ ngừng thắt chặt ở mức nào (một số người cho rằng lãi suất có thể đạt 6-7%) đã kết thúc. Vào tháng 8, có ý kiến cho rằng một cuộc khủng hoảng kinh tế đã bắt đầu và Fed sẽ cần hành động nhanh chóng với các biện pháp nới lỏng “khẩn cấp.”

Sau khi liên tục ám chỉ trong suốt năm rằng chính sách tiền tệ thắt chặt của Mỹ có thể sẽ được nới lỏng, Chủ tịch Fed Jerome Powell đã cắt giảm lãi suất 50 bps vào tháng 9. Quyết định này đã gây ra nhiều tranh luận trong Ủy ban Thị trường Mở Liên bang, cũng như trong các thị trường tài chính. Hành động này diễn ra muộn hơn một chút so với dự kiến của chúng tôi khi bước vào năm 2024, nhưng lại mạnh mẽ hơn để “đền bù cho sự kiên nhẫn” của chúng tôi. Mức độ nới lỏng trong năm nay có thể tương tự dự đoán ban đầu của chúng tôi, hoặc thậm chí là mạnh mẽ hơn (tham khảo Báo cáo Tài sản 2024).

Như chúng tôi đã đề cập trước đó, đường cong lợi suất trái phiếu kho bạc Mỹ thường dốc lên trong mỗi chu kỳ nới lỏng của Fed, có nghĩa là lợi suất trái phiếu kỳ hạn dài đã tăng lên so với lợi suất trái phiếu kỳ hạn ngắn. Các quyết định của Fed làm trong ngắn hạn có thể gây bất ngờ hoặc thậm chí gây sốc, nhưng theo thời gian, mọi thứ sẽ “trung bình hóa” trong khoảng 10 năm hoặc lâu hơn. Chúng tôi đã xem xét điều này khi giảm bớt đầu tư vào trái phiếu kho bạc kỳ hạn dài của Mỹ và chuyển sang cổ phiếu vốn hóa lớn của Mỹ vào ngày 7 tháng 8. Hiện tại, trái phiếu kho bạc kỳ hạn dài trông có vẻ hấp dẫn so với các trái phiếu chính phủ của các thị trường phát triển khác, nhưng chỉ được định giá hợp lý khi xem như một thành phần rủi ro thấp trong danh mục đầu tư.

Tình huống bất thường: Cắt giảm lãi suất và tăng trưởng lợi nhuận doanh nghiệp đồng thời

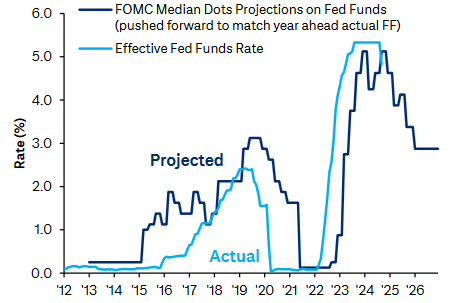

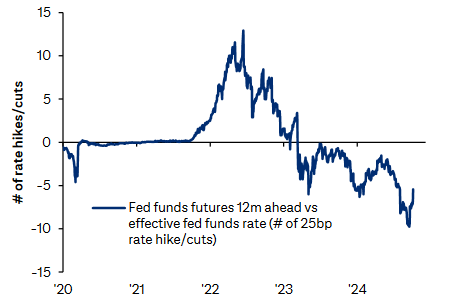

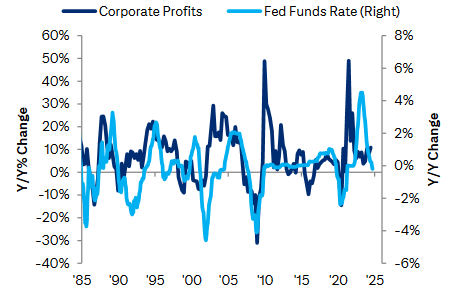

Việc biết chính xác Fed sẽ làm gì không ảnh hưởng lớn đến hiệu suất thị trường trong ngắn hạn. Kỳ vọng về chính sách tiền tệ của Mỹ rất khó đoán so với lộ trình cắt giảm lãi suất thực tế của ngân hàng trung ương (xem Hình 1-2). Câu hỏi quan trọng đối với các loại tài sản là hiệu suất của nền kinh tế sẽ ra sao. Lý do tại sao Fed thiết lập lãi suất chính sách như vậy thường quan trọng hơn mức lãi suất cụ thể. Mặc dù có những tháng biến động, nhưng năm nay nền kinh tế Mỹ đã ghi nhận lạm phát giảm, trong khi sản xuất và lợi nhuận lại tăng trưởng. Tình huống bất thường này đã giúp chỉ số S&P 500 tăng hơn 20% trong năm thứ hai liên tiếp (xem Hình 3).

Hình 1: Dự báo lãi suất chính sách của Fed so với thực tế

Hình 2: Dự đoán của thị trường trái phiếu về việc Fed sẽ cắt giảm lãi suất trong 12 tháng tới

Hình 3: Thay đổi lãi suất chính sách của Fed so với lợi nhuận doanh nghiệp theo năm (%)

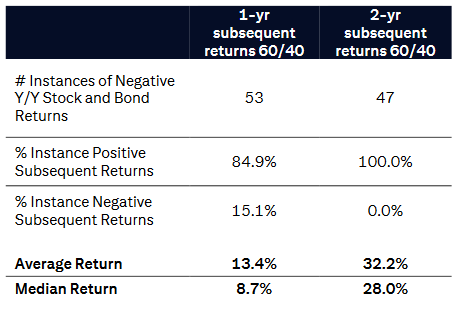

Hình 4: Hiệu suất của danh mục 60/40 gồm cổ phiếu và trái phiếu Mỹ sau hai năm kể từ khi cả hai loại tài sản này giảm trong 12 tháng

Thị trường đã đi quá xa?

Điểm khởi đầu để đánh giá rủi ro đối với một đợt tăng trưởng thị trường là rất quan trọng. Mức lợi nhuận sau khi thị trường cổ phiếu và trái phiếu đồng loạt giảm vào năm 2022 không thực sự nổi bật. Lợi nhuận 36% từ danh mục 60/40 giữa cổ phiếu và trái phiếu Mỹ chỉ cao hơn một chút so với mức trung bình sau 47 lần giảm đồng thời của cả thị trường cổ phiếu và trái phiếu trong khoảng thời gian 12 tháng trong một thế kỷ qua. Mặc dù vậy, con số này vẫn cao hơn mức lợi nhuận 26% trong hai năm sau năm 1931 và 1969, khi Mỹ cũng đã trải qua sự giảm giá đồng thời của cả cổ phiếu và trái phiếu như năm 2022.

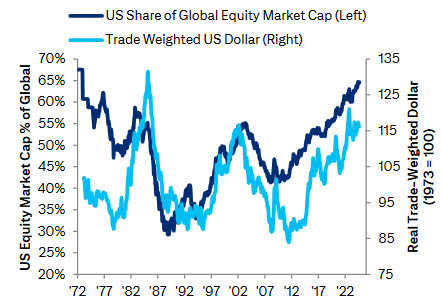

Hiệu suất mạnh mẽ của thị trường Mỹ – cùng với việc chúng tôi đang tập trung đầu tư vào cổ phiếu và trái phiếu tại thị trường này – là một rủi ro mà chúng tôi cần kiểm soát. Như chúng tôi đã đề cập vào hai tuần trước, những thay đổi trong chính sách tài khóa và tiền tệ của Mỹ sau cuộc bầu cử ngày 5 tháng 11 có thể gây ra những rủi ro hai chiều đối với đồng USD, cũng như giá trị tài sản trong nước và quốc tế.

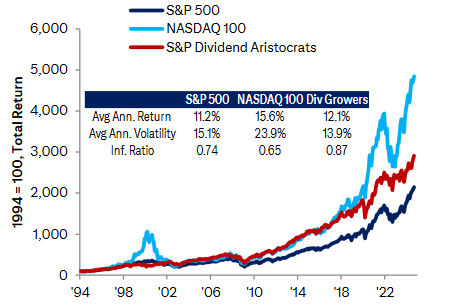

Chúng tôi không muốn đặt cược lớn vào kết quả bầu cử trong bối cảnh dữ liệu khảo sát cho kết quả khá sát sao. Tuy nhiên, cho đến khi mọi thứ rõ ràng, một cơ hội tiềm năng có vẻ chưa được định giá đúng là các công ty chất lượng cao và có lịch sử tăng trưởng cổ tức ổn định. Đây chính là những “con rùa” mà trong dài hạn đã “đánh bại những con thỏ” về mặt lợi nhuận điều chỉnh theo độ biến động.

Hình 5: Thị phần của Mỹ trong tổng vốn hóa thị trường chứng khoán toàn cầu và chỉ số giá trị thực của đồng USD theo trọng số thương mại

Hình 6: Tổng lợi nhuận và độ biến động của các công ty cổ tức quý tộc Mỹ, S&P 500 và Nasdaq 100

Kiểm tra sức mạnh của nền kinh tế Mỹ trước bầu cử

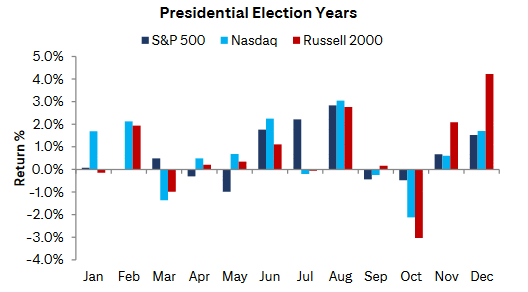

Sau bầu cử tại Mỹ, giá tài sản có thể biến động mạnh. Lịch sử cho thấy các giai đoạn trước bầu cử – đặc biệt là một tháng trước đó – thường có xu hướng mang lại lợi nhuận âm do sự không chắc chắn và lo ngại (xem Hình 7).

Lần cuối cùng thị trường chứng khoán Mỹ có lợi nhuận dương vào tháng 10 trước cuộc bầu cử là năm 2004. Không có Tổng thống nào có thể đưa ra giải pháp hoàn hảo, nhưng khi sự bất định qua đi, lợi nhuận sau bầu cử thường có xu hướng tích cực, trừ khi nền kinh tế rơi vào tình trạng nghiêm trọng (ví dụ gần nhất là tháng 11/12 năm 2008). Tất nhiên, trong thế giới mà AI có khả năng khai thác dữ liệu, chúng tôi không ngạc nhiên nếu các nhà đầu tư cố gắng tận dụng mô hình lịch sử này, gây khó khăn cho việc lặp lại xu hướng (hiệu suất trong quá khứ không đảm bảo cho tương lai!).

Hình 7: Lợi nhuận thị trường chứng khoán Mỹ theo từng tháng trong các năm bầu cử tổng thống của thế kỷ qua

Chính sách có vai trò quan trọng

Như đã đề cập hai tuần trước, quyền lực của Tổng thống Mỹ và sự khác biệt về chính sách giữa hai ứng cử viên là đủ lớn để tạo ra các biến động khác nhau trên thị trường, ưu tiên tài sản trong nước hoặc quốc tế. Nếu bà Harris tiếp tục theo đuổi chính sách của chính quyền Biden, việc Fed tiếp tục nới lỏng chính sách tiền tệ và đồng USD giảm giá có thể trở nên rõ ràng hơn. Ngược lại, nếu ông Trump quay lại Nhà Trắng và đảng Cộng hòa kiểm soát Quốc hội, có thể sẽ có các chính sách thuế quan mới và cắt giảm thuế trong nước, đẩy giá trị đồng USD lên cao và hạn chế việc nới lỏng của Fed. Dù là kịch bản nào, thị trường cũng có thể nhanh chóng điều chỉnh theo những kết luận này. Sự điều chỉnh chính sách vĩ mô cực kỳ nhanh chóng của Trung Quốc chỉ trong hai tuần qua có thể là một dấu hiệu tốt về việc thị trường có thể nhanh chóng phản ứng với các thông tin công khai.

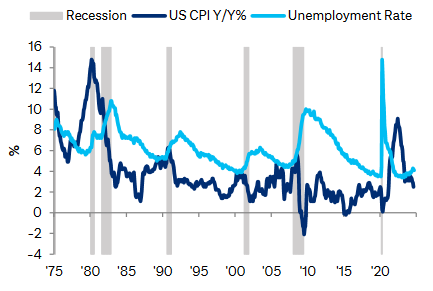

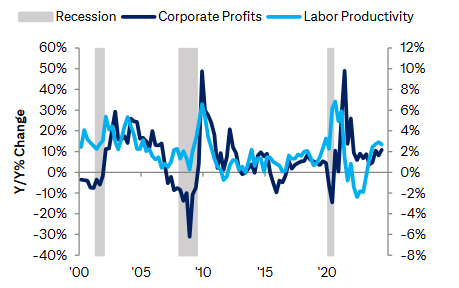

Ngoài những thay đổi ban đầu trong tài sản Mỹ và quốc tế, điều quan trọng là nền kinh tế sẽ hoạt động như thế nào và cách mà nhà đầu tư nhìn nhận về tương lai. Tại đây, các “điều kiện ban đầu” của có vẻ tương đối tích cực. Như Hình 8 cho thấy, lạm phát tại Mỹ đã giảm mạnh trong khi tỷ lệ thất nghiệp tăng dần. Dù có bất ngờ tăng lên trong tháng 9, lạm phát tiêu dùng tại Mỹ vẫn giảm xuống 2.4% trong năm qua, thấp hơn mức 2.5% mà chúng tôi dự báo cho cuối năm 2024. Sau một thời gian biến động mạnh do đại dịch và giai đoạn phục hồi sau đó, năng suất đang có xu hướng tăng, giúp sản lượng phát triển mạnh mẽ trong khi lợi nhuận tăng và nhu cầu lao động có dấu hiệu chững lại (xem Hình 9).

Một đợt bão mạnh đã đổ bộ vào nước Mỹ vào cuối mùa, gây thiệt hại nặng nề cho nhiều cư dân ở khu vực Đông Nam, trong bối cảnh có nhiều khủng hoảng do con người gây ra. Trong trường hợp này, dữ liệu lịch sử khá rõ ràng. Ngoài những tổn thất về tính mạng và tài sản, các thảm họa thiên nhiên không có tác động đáng kể đến hiệu suất kinh tế vĩ mô. Chỉ khi nào vốn sản xuất bị ảnh hưởng nghiêm trọng – như trong các cơn bão gây thiệt hại lớn vào năm 2005 (Katrina) và 2017 (Harvey) đã tàn phá nhiều khu vực của Louisiana và Texas – chúng tôi mới nhận thấy sự sụt giảm việc làm kéo dài trên quy mô lớn.

Tại nhiều quốc gia đang phát triển, nguồn lực tài chính để “tái thiết” sau thảm họa không được đảm bảo. Do đó, cần suy nghĩ về cách mà các khoản đầu tư có thể hỗ trợ đổi mới và cải thiện, giúp bảo vệ cộng đồng và tăng cường khả năng chống chịu. Nhà đầu tư có thể tiếp cận vấn đề này thông qua hai chiến lược chính: thích ứng với khí hậu và giảm thiểu biến đổi khí hậu, và một lĩnh vực quan trọng để khám phá là năng lượng thay thế.

Hình 8: Chỉ số giá tiêu dùng (CPI) của Mỹ theo tỷ lệ phần trăm y/y so với tỷ lệ thất nghiệp

Hình 9: Lợi nhuận doanh nghiệp và năng suất lao động theo tỷ lệ phần trăm y/y

Citi