Khu vực đồng Euro: Chính sách tài khóa sẽ làm chậm tăng trưởng vào năm 2025 - nhưng hãy lưu ý đến RFF

Tạ Thị Giang

Junior Analyst

Mặc dù các chính sách tài khóa quốc gia trong khu vực đồng Euro dự kiến sẽ làm chậm tăng trưởng vào năm sau, nhưng sẽ được bù đắp một phần bởi các khoản trợ cấp từ chương trình RRF của EU.

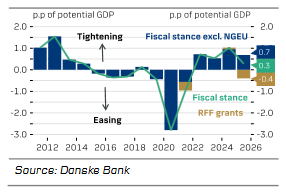

Chính sách tài khóa ở khu vực đồng Euro dự kiến sẽ thắt chặt vào năm 2025 khi các chính phủ cắt giảm chi tiêu quốc gia để tuân thủ các quy tắc tài khóa của EU. Chúng tôi dự báo thâm hụt ngân sách công của khu vực đồng Euro sẽ giảm từ 3.5% GDP năm 2024 xuống còn 2.9% vào năm 2025 do việc thắt chặt mạnh mẽ chính sách tài khóa quốc gia. Việc củng cố tài chính công diễn ra trong bối cảnh nền kinh tế khu vực đồng Euro đang phải đối mặt với triển vọng kinh tế suy giảm và nguy cơ thất nghiệp gia tăng. Do đó, câu hỏi quan trọng đặt ra cho triển vọng kinh tế là mức độ tác động của việc thắt chặt tài khóa đối với tăng trưởng sẽ như thế nào vào năm tới.

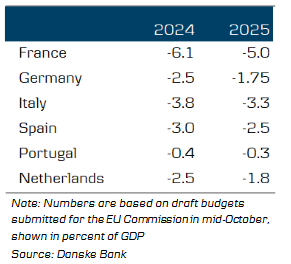

Bảng 1: Thâm hụt công sẽ giảm đáng kể trong năm tới

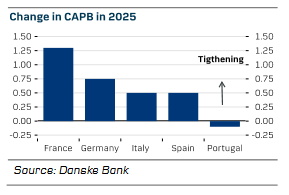

Các dự thảo ngân sách cho năm 2025 được nộp lên Ủy ban vào giữa tháng 10 cho thấy các chính phủ có kế hoạch cắt giảm chi tiêu công vào năm tới. Một phần của các biện pháp thắt chặt này là chấm dứt hoàn toàn các biện pháp hỗ trợ trong khủng hoảng, trong khi một số biện pháp khác được thực hiện nhằm tuân thủ quy tắc tài khóa mới của EU. Để đánh giá mức độ thay đổi chính sách tài khóa trong năm tới, chúng ta sẽ xem xét thay đổi của cân bằng sơ cấp điều chỉnh theo chu kỳ (CAPB). Chúng tôi ước tính rằng khu vực đồng Euro sẽ có chính sách thắt chặt tài khóa quốc gia ở mức 0.7 ppts GDP tiềm năng vào năm 2025. Việc thắt chặt này chủ yếu được thúc đẩy bởi Pháp và Đức, với thay đổi CAPB lần lượt là +1.3 ppts và +0.8 ppts, trong khi Tây Ban Nha và Ý dự báo mức thay đổi là +0.5 ppts. Việc thắt chặt này dự kiến sẽ làm giảm tốc độ tăng trưởng do đây là mức lớn nhất trong hơn 10 năm qua, ngoại trừ các năm sau COVID. Tuy nhiên, tác động chính xác lên tăng trưởng vẫn chưa chắc chắn và còn phụ thuộc vào các biện pháp cụ thể của quá trình thắt chặt tài khóa và thời gian thực hiện.

Trợ cấp từ EU qua RFF (Recovery and Resilience Facility) để phần nào bù đắp thắt chặt tài khóa quốc gia

Mặc dù các chính sách tài khóa quốc gia trong khu vực đồng Euro dự kiến sẽ làm chậm tăng trưởng vào năm sau, nhưng sẽ được bù đắp một phần bởi các khoản trợ cấp từ chương trình RRF của EU. Chúng tôi ước tính rằng trợ cấp từ RRF sẽ làm giảm mức độ thắt chặt tài khóa tương đương 0.4 ppts GDP tiềm năng, khiến mức thắt chặt tổng thể giảm còn 0.3 ppts. Do đó, tác động chung của chính sách tài khóa lên tăng trưởng sẽ chỉ mang tính kiềm chế. Chương trình RRF còn lại tổng cộng 177 tỷ EUR trợ cấp cho năm 2025 và 2026, tương đương 1% GDP của EU. Tại Ý, nguồn thu từ trợ cấp RFF dự kiến sẽ tăng từ 0.3% lên 0.6% GDP vào năm 2025, và tại Bồ Đào Nha từ 1.3% lên 2.3% GDP, trong khi các khoản thu từ Đức và Pháp dự kiến vẫn duy trì ở mức 0.1% và 0.2% GDP. Theo đó, chúng tôi ước tính tổng thay đổi chính sách tài khóa của quốc gia và EU sẽ mang tính thắt chặt rõ rệt ở Pháp và Đức, trung lập tại Tây Ban Nha và Ý, và thậm chí nới lỏng ở Bồ Đào Nha. Do đó, chính sách tài khóa trong năm tới sẽ làm gia tăng sự khác biệt về tăng trưởng giữa các nước Nam Âu và các nước như Đức và Pháp.

Biểu đồ 1: Chính sách tài khóa sẽ thắt chặt vào năm sau, nhưng các khoản tài trợ từ RFF bù đắp phần nào

Biểu đồ 2: Đức và Pháp sẽ là hai nước thắt chặt chính sách tài khóa quốc gia mạnh mẽ nhất

Thắt chặt tài khóa hỗ trợ cho chính sách nới lỏng của ECB trong từng cuộc họp

Dự báo của chúng tôi về thay đổi trong lập trường tài khóa là +0.3 ppts vào năm sau (sau khi điều chỉnh các khoản hỗ trợ từ RRF), cao hơn một chút so với dự báo gần đây của ECB là +0.1 ppts. Do đó, chúng tôi kỳ vọng ECB sẽ điều chỉnh tăng nhẹ ước tính lập trường tài khóa của họ dựa trên các ngân sách dự thảo hiện có. Chính sách tài khóa trong năm 2025 cũng làm tăng rủi ro hạ dự báo tăng trưởng của ECB và củng cố quan điểm của chúng tôi về việc ECB sẽ giảm lãi suất trong mỗi cuộc họp từ tháng 12 đến tháng 9 năm sau.

Sự bất ổn về ngân sách và tác động đối với tăng trưởng đang ở mức cao

Mặc dù các dự thảo ngân sách đã được gửi lên Ủy ban EU, nhưng chúng tôi nhấn mạnh rằng Ủy ban vẫn cần phải phê duyệt chúng, điều này gây ra rủi ro thắt chặt ngân sách nhiều hơn để đáp ứng các quy tắc tài khóa mới. Mặt khác, ngân sách cuối cùng vẫn chưa được phê duyệt tại các quốc hội Pháp, Tây Ban Nha và Đức, có nghĩa là mức độ thắt chặt có thể ít hơn để giành được sự ủng hộ cho ngân sách.

Chúng tôi cũng nhấn mạnh rằng cả ngân sách của Pháp và Đức đều có thể có tác động lớn hơn đến tăng trưởng so với tác động trực tiếp của các chính sách tài khóa, vì những tranh cãi hiện tại về ngân sách làm gia tăng sự bất ổn chính trị, điều này có thể làm giảm tâm lý thị trường và đầu tư. Chính phủ Đức đã sụp đổ, và nước này đang tiến tới cuộc bầu cử bất thường vào tháng 3 do bất đồng về ngân sách, trong khi ở Pháp, sự bất ổn vẫn tồn tại do quốc hội bị chia rẽ.

Phụ lục: Dự thảo ngân sách công 2025 tại Đức, Pháp, Ý và Tây Ban Nha

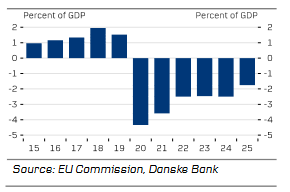

Chính phủ Đức tan rã vì bất đồng ngân sách

Thủ tướng Đức Olaf Scholz đã sa thải Bộ trưởng Tài chính Christian Lindner và kêu gọi tổ chức bầu cử sớm vào tháng 3, khiến đất nước rơi vào tình trạng chính trị hỗn loạn. Một cuộc bỏ phiếu bất tín nhiệm đối với Scholz sẽ được tổ chức vào ngày 15 tháng 1, trong đó Hạ viện (Bundestag) rất có thể sẽ bỏ phiếu ủng hộ bầu cử sớm vào tháng 3, do tỷ lệ ủng hộ Scholz rất thấp. Việc sa thải Lindner khỏi đảng tự do là kết quả của nhiều tháng bất đồng về ngân sách năm 2025 và kế hoạch dài hạn nhằm phục hồi mô hình kinh doanh của Đức. Bộ trưởng Tài chính thân doanh nghiệp này đã từ chối tăng thuế để bù đắp thâm hụt ngân sách năm 2025 và thay đổi "phanh nợ" - quy định nghiêm ngặt về tài chính công của Đức. Sự bất ổn chính trị gia tăng sẽ không có lợi cho nền kinh tế Đức vốn đã suy yếu và có thể ảnh hưởng đến tăng trưởng qua việc giảm đầu tư. Kết hợp với dự báo thắt chặt +0.75 ppts trong CAPB, bầu cử sớm sẽ làm xấu đi triển vọng ngắn hạn của nền kinh tế.

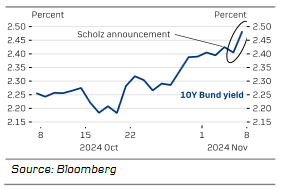

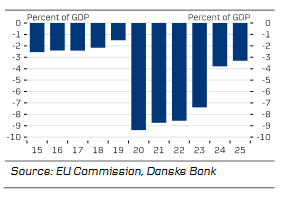

Biểu đồ 3: Cán cân ngân sách công của Đức

Sự sụp đổ của chính phủ làm gia tăng sự bất định về ngân sách cho năm 2025. Tuy nhiên, Đức sẽ không đối mặt với tình trạng "đóng cửa chính phủ" như ở Mỹ, vì sẽ có một cơ chế quản lý ngân sách tạm thời. Hiện tại, thị trường tập trung chủ yếu vào triển vọng gia tăng phát hành nợ để tài trợ cho gói kích thích kinh tế nhằm phục hồi nền kinh tế Đức, điều này đã khiến lợi suất trái phiếu chính phủ Đức tăng lên. Bộ trưởng tài chính tự do trước đây là người phản đối chính việc tăng nợ, nhưng thị trường ngày càng nhìn thấy cơ hội kích thích tài khóa, mặc dù “phanh nợ” và phán quyết của tòa án về các quỹ ngoài ngân sách đang khiến con đường gia tăng nợ trở nên khó khăn. Do đó, trong dài hạn, một chính phủ mới có thể mang lại triển vọng tích cực cho tăng trưởng kinh tế Đức, vì chính phủ cũ không hoạt động hiệu quả và quan điểm về chính sách tài khóa dự kiến sẽ được nới lỏng.

Biểu đồ 4: Triển vọng nợ công gia tăng sau cuộc bầu cử đã đẩy lãi suất trái phiếu Đức (Bund) lên cao

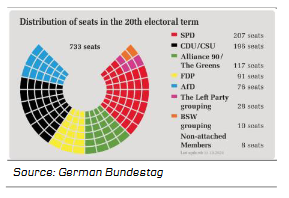

Triển vọng kinh tế phụ thuộc vào kết quả cuộc bầu cử. Các cuộc khảo sát hiện tại cho thấy sự ủng hộ 15% cho Đảng SPD của Scholz, 11% cho Đảng Xanh và chỉ 4% cho Đảng Tự do, nghĩa là chính phủ hiện tại chỉ nhận được sự ủng hộ từ 30% cử tri Đức theo các cuộc khảo sát. Do đó, liên minh bảo thủ CDU/CSU là đảng có khả năng giành chiến thắng trong cuộc bầu cử sớm, vì họ hiện đang dẫn đầu trong các cuộc khảo sát với hơn 32% số phiếu. Họ sẽ cần sự ủng hộ từ các đảng khác để cầm quyền, và có nhiều khả năng liên minh có thể hình thành, điều này sẽ rõ ràng hơn khi chiến dịch bầu cử bắt đầu và các cuộc khảo sát tiếp theo được công bố. Tuy nhiên, với việc Đảng cực hữu AfD dự kiến nhận được 18% phiếu bầu theo các cuộc khảo sát, việc thành lập một chính phủ có thể trở nên phức tạp khi tất cả các đảng đều từ chối làm việc với AfD, điều này làm gia tăng sự bất ổn chính trị ở Đức vào thời điểm ông Trump vừa giành chiến thắng trong cuộc bầu cử ở Mỹ.

Biểu đồ 5: Phân bổ hiện tại của Bundestag

Sự bất ổn về ngân sách vẫn tiếp diễn tại Pháp

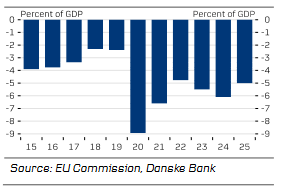

Chính phủ Pháp đã đưa ra đề xuất ngân sách nhà nước với mục tiêu đạt mức thâm hụt 6.1% GDP vào năm 2024 và 5.0% vào năm 2025. Tuy nhiên, do chính phủ của Barnier chỉ có 213 ghế trong Quốc hội, họ cần sự ủng hộ ngầm từ ít nhất 289 thành viên, và các cuộc đàm phán có thể sẽ kéo dài cho đến giữa tháng 12. Mục tiêu giảm thâm hụt 1.1% GDP được thực hiện thông qua việc tăng thuế và cắt giảm chi tiêu trị giá 60 tỷ Euro, điều này có thể đẩy nền kinh tế mong manh của Pháp vào tình trạng suy thoái. Tuy nhiên, một số yếu tố cho thấy tác động đối với tăng trưởng có thể ít hơn so với con số tổng thể.

Thứ nhất, chính phủ Pháp đã sử dụng một giả định tăng trưởng chi tiêu phi truyền thống, điều mà cơ quan giám sát tài chính độc lập của Pháp đã đặt câu hỏi. Cơ quan này cho rằng mức tăng chi tiêu dự báo là quá cao, do đó việc thắt chặt tài khóa thực sự chỉ là 42 tỷ Euro, thay vì 60 tỷ Euro như dự tính. Cơ quan giám sát cũng cho biết 70% điều chỉnh sẽ đến từ việc tăng thuế và 30% từ cắt giảm chi tiêu, trong khi Barnier cho rằng 33% sẽ là tăng thuế và 66% là cắt giảm chi tiêu. Điều này quan trọng vì đảng trung dung của Macron mạnh mẽ phản đối việc tăng thuế, và sẽ khó khăn hơn để Barnier có thể thông qua ngân sách với việc tăng thuế đáng kể.

Biểu đồ 6: Cân đối ngân sách công của Pháp

Thứ hai, một phần trong số 42 tỷ Euro thắt chặt tài khóa có thể sẽ không tác động nhiều đến tổng cầu vì bao gồm việc tăng thuế đối với người giàu và các công ty lớn trị giá 15.6 tỷ Euro. Thêm vào đó, việc tăng thuế điện (2 tỷ Euro) sẽ được bù đắp phần lớn bởi việc giá điện trên thị trường giảm. Tuy nhiên, một nửa còn lại của việc tài trợ có thể sẽ ảnh hưởng đến tăng trưởng, chẳng hạn như việc đề xuất hoãn việc điều chỉnh lương hưu theo tỷ lệ lạm phát (3.6 tỷ Euro) trong 6 tháng có thể làm giảm tiêu dùng. Nhiều đảng phái, bao gồm cả đảng Liên minh Quốc gia của Le Pen, đã chỉ trích đề xuất ngân sách của Barnier vì cho rằng quá khắt khe. Do đó, để thông qua ngân sách với sự ủng hộ từ đảng của Le Pen và liên minh của Macron, Barnier có thể sẽ phải đưa ra một đề xuất ít thắt chặt hơn, nhưng vẫn sẽ làm giảm tăng trưởng GDP.

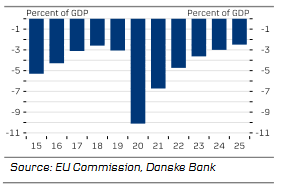

Chính phủ Tây Ban Nha đã trình bày một kế hoạch ba năm để giảm thâm hụt ngân sách xuống còn 1.8% GDP vào năm 2027, nhưng thiếu sự hỗ trợ.

Mùa hè vừa qua, chính phủ Tây Ban Nha đã công bố một kế hoạch tham vọng trong ba năm nhằm giảm thâm hụt ngân sách từ 3.0% GDP vào năm 2024 xuống 2.5% vào năm 2025, và tiếp tục giảm đến 1.8% vào năm 2027. Tuy nhiên, chính phủ thiểu số do ông Sanchez lãnh đạo đã không thể thông qua ngân sách tại quốc hội trong cả hai lần vào tháng 7 và tháng 9, vì chính phủ xã hội chủ nghĩa này phụ thuộc vào sự hỗ trợ từ nhiều đảng nhỏ để thông qua các dự luật. Do đó, ngân sách cuối cùng có thể sẽ ít cắt giảm hơn để có được sự ủng hộ từ các đảng như Podemos cánh tả, đảng yêu cầu giảm 40% giá thuê nhà. Tuy vậy, Tây Ban Nha có thể sẽ áp dụng chính sách tài khóa thắt chặt hơn khi các biện pháp hỗ trợ giá năng lượng sẽ được bãi bỏ hoàn toàn, giúp giảm thâm hụt ngân sách 0.3 ppts và tăng trưởng mạnh mẽ giúp việc thực hiện thắt chặt tài khóa trở nên dễ dàng hơn. Tuy nhiên, vì Tây Ban Nha là một trong những nước nhận hỗ trợ lớn nhất từ các khoản viện trợ của EU, chúng tôi không kỳ vọng chính sách tài khóa tổng thể sẽ làm chậm lại sự tăng trưởng mạnh mẽ của Tây Ban Nha.

Biểu đồ 7: Cân đối ngân sách công của Tây Ban Nha

Khả năng củng cố ngân sách của Ý không ảnh hưởng đến tăng trưởng

Chính phủ Ý đã thông qua một dự thảo ngân sách nêu rõ cách thức tuân thủ các quy tắc tài khóa của EU trong bảy năm tới. Dự thảo này vạch ra việc củng cố tài khóa với mức giảm 0.5 ppts so với cân đối ngân sách chính cho đến năm 2031, với mức thâm hụt ngân sách giảm xuống còn 3.3% GDP vào năm 2025 từ mức 3.8% vào năm 2024. Ngân sách này cho thấy Ý dự định tuân thủ yêu cầu của EU, điều này đã giúp nước này nhận được triển vọng xếp hạng ‘tích cực’ từ Fitch. Chính phủ sẽ giảm thuế cho các hộ gia đình có thu nhập thấp và cung cấp các biện pháp hỗ trợ cho những công dân dễ bị tổn thương nhất, đồng thời tăng lương cho khu vực công. Để tài trợ cho các khoản chi tiêu, chính phủ sẽ áp dụng thuế đối với các quyền chọn cổ phiếu của ngân hàng, giảm chi phí của các bộ ngành Ý và thu hồi các khoản thuế hoãn lại từ các ngân hàng và công ty bảo hiểm vào năm 2025 và 2026. Vì các khoản thuế hoãn này dự kiến sẽ được các công ty tài chính thanh toán vào giai đoạn sau và không có người tiêu dùng nào phải đối mặt với thuế cao hơn, chúng tôi không ước tính rằng việc củng cố tài khóa 0.5 ppts vào năm tới sẽ ảnh hưởng đến tăng trưởng.

Biểu đồ 8: Cân đối ngân sách công của Ý

Danske Bank