Lãi suất 0% liệu có thực sự cần thiết?

Nguyễn Thu Thủy

Junior Analyst

Một khi lãi suất gần bằng 0, Fed sẽ không còn dư địa để hỗ trợ nền kinh tế nếu những vấn đề bất ngờ mới phát sinh.

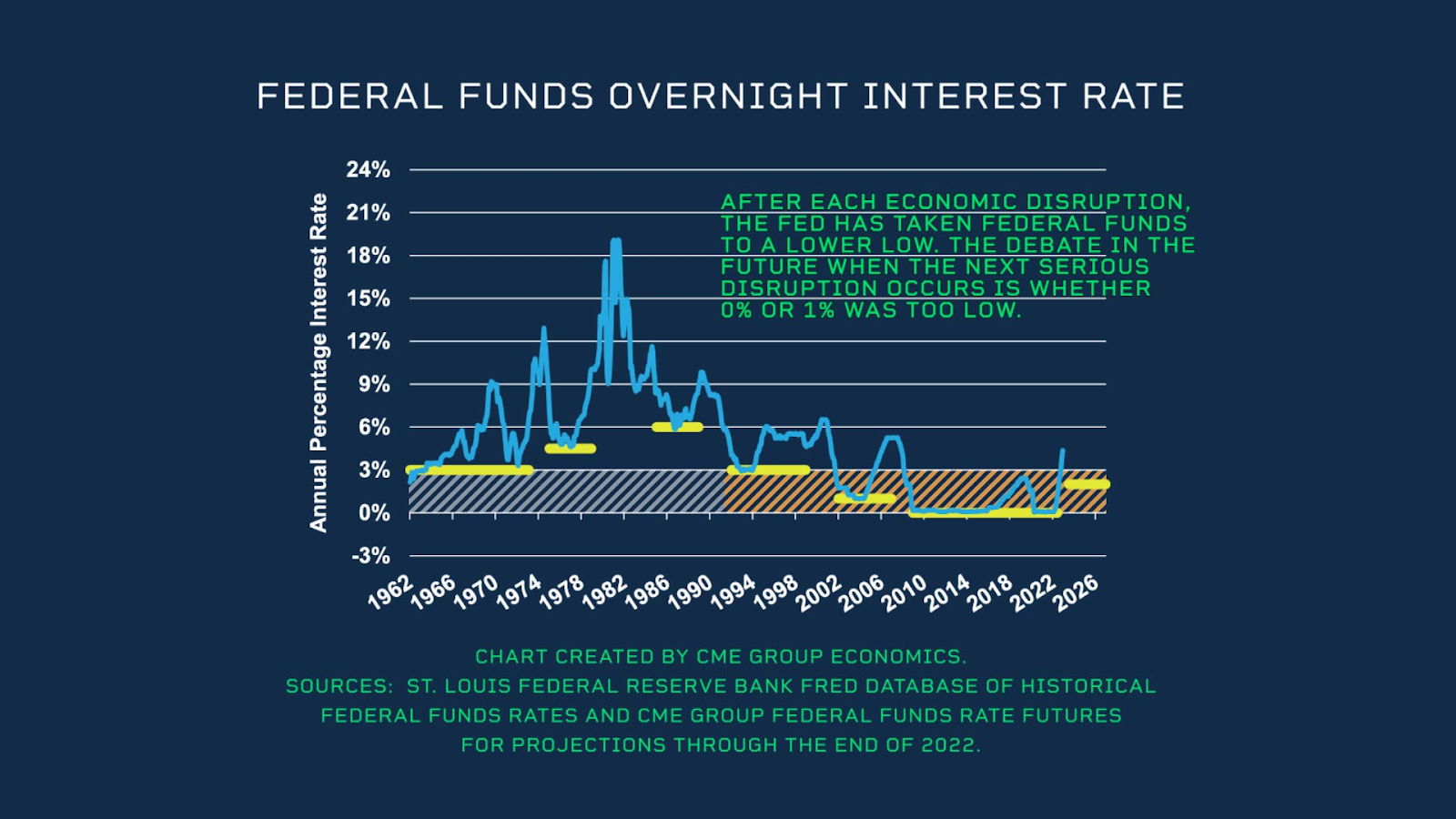

Từ năm 1982 đến 2020, Fed đã giảm mức lãi suất điều hành ngày một thấp hơn sau mỗi đợt gián đoạn kinh tế.

Thị trường nhà ở và cổ phiếu là những tài sản rủi ro được hưởng lợi nhiều nhất từ mức lãi suất gần bằng 0 và QE, và chúng cũng là những tài sản sụt giảm nhiều nhất khi Fed rút lại các biện pháp hỗ trợ.

Sau sự sụp đổ của bong bóng dotcom năm 2000 và vụ tấn công ngày 11 tháng 9 năm 2001, Cục Dự trữ Liên bang đã hạ lãi suất xuống 1%. Sau cuộc Đại suy thoái năm 2008, Fed đã hạ lãi suất xuống gần bằng 0 trong gần một thập kỷ trước khi hạ lãi suất một lần nữa trong đại dịch COVID-19.

Bài học nào được rút ra với lãi suất ngắn hạn gần như bằng 0 trong khoảng thời gian kéo dài?

Việc duy trì mức lãi suất từ 0 đến 1%, đi kèm với việc nới lỏng định lượng hay mua tài sản dường như chẳng hỗ trợ gia tăng tăng trưởng kinh tế hoặc thúc đẩy lạm phát cao hơn. Tuy nhiên, điều này dường như đã hỗ trợ đáng kể cho các tài sản như nhà ở, cổ phiếu và trái phiếu. Có thẻ thấy là bất chấp những biến động lên xuống của lãi suất và chu kỳ thất nghiệp, lạm phát cơ bản vẫn duy trì trong biên độ hẹp từ 1% đến 3% từ năm 1994 đến năm 2020.

Bên cạnh đó, lạm phát không tăng đột biến sau khi gói kích thích tài khóa trị giá 3 nghìn tỷ đô la được cung cấp trong thời kỳ đại dịch, được hỗ trợ bởi khoản mua tài sản trị giá 3 nghìn tỷ đô la của Fed nhằm ngăn chặn bất kỳ phản ứng tiêu cực nào của thị trường trái phiếu. Nhà ở, cổ phiếu và trái phiếu đều chứng kiến những đợt phục hồi ấn tượng, một phần được thúc đẩy bởi mong muốn tìm kiếm lợi suất. Điều này ngụ ý rằng lãi suất gần bằng 0 đang đẩy các nhà đầu tư vào các vị thế ngày càng rủi ro hơn.

Chúng tôi nhận ra rằng việc rời bỏ mức lãi suất gần bằng 0 và thu hẹp bảng cân đối kế toán của Fed gây ra rất nhiều hậu quả, đặc biệt là những sự sụp đổ của thị trường nhà ở và thị trường chứng khoán. Đây là những tài sản rủi ro được hưởng lợi nhiều nhất từ lãi suất gần bằng 0 và QE, và chúng là những tài sản bị buộc phải thoái lui mức tăng nhiều nhất khi Fed rút lại các biện pháp hỗ trợ. Hơn nữa, một khi lãi suất gần bằng 0, Fed sẽ không còn đủ khả năng để hỗ trợ nền kinh tế nếu những vấn đề bất ngờ mới phát sinh.

Một câu hỏi đánh dấu điểm mấu chốt của chúng tôi: Tỷ lệ 2% có phải là con số 0 mới không?

Trong trường hợp suy thoái kinh tế, có lẽ những bài học trong quá khứ cho thấy rằng việc cắt giảm lãi suất xuống 2% sẽ mang lại lợi ích đáng kể cho nền kinh tế đang gặp khó khăn. Hơn nữa điều này vẫn tạo cơ hội cho hành động lãi suất tiếp theo và không gây ra những hậu quả không thể tránh khỏi khi từ bỏ mức lãi suất 0%. Tương tự như vậy, QE có thể không cần thiết trừ khi có tình trạng hạ đòn bẩy tài chính nghiêm trọng, như trong quý IV năm 2008. Đó chỉ là một ý kiến đáng được suy nghĩ, dù không biết nó đúng hay sai.

Seeking Alpha