Lầm tưởng về dòng tiền ngăn chặn tình trạng bán tháo chứng khoán trong suy thoái nhưng ...

Nguyễn Thu Thủy

Junior Analyst

Lạm phát tăng cao có thể ngăn chặn đà giảm của cổ phiếu trong cuộc suy thoái tiếp theo và chu kỳ tiếp theo.

Đã đến lúc phải đối mặt với thực tế. Giá trị thực và giá trị danh nghĩa không còn được phân biệt rõ ràng, thay vào đó, người ta nhấn mạnh vào giá trị danh nghĩa do lạm phát đi ngang trong vài thập kỷ. Tuy nhiên, sự chênh lệch ngày càng tăng giữa hai chỉ số đo lường trên do lạm phát gia tăng khiến việc tính đến các giá trị thực là rất quan trọng để điều hướng và hiểu thị trường tài chính một cách rõ ràng.

Phần lớn các nhà đầu tư thường sử dụng các chiến lược từ các cuộc suy thoái gần đây. Do đó, trong thời kỳ suy thoái, chứng khoán sẽ giảm mạnh trước khi Cục Dự trữ Liên bang nới lỏng chính sách giúp ổn định nền kinh tế. Mặc dù cuộc suy thoái tiếp theo rất có thể sẽ đi kèm với lạm phát cao, nhưng các cổ phiếu vẫn được kỳ vọng sẽ được tăng giá trở lại sau cuộc suy thoái đó vì có thể không giảm giá về mặt danh nghĩa như trong các cuộc suy thoái gần đây.

Chúng ta có thể chia nhỏ giá cổ phiếu thành kết quả của bội số P/E, tỷ suất lợi nhuận và doanh thu để hiểu lý do tại sao. Tương tự như năm 2020/21, thị trường đã tăng trong năm nay do hệ số P/E tăng, chủ yếu được thúc đẩy bởi các cổ phiếu liên quan tới công nghệ AI và xu hướng đầu tư lan rộng.

Tuy nhiên, đà tăng của P/Es có thể không kéo dài.

Khi thị trường lao động quá nóng, năng suất thấp, biên lợi nhuận ngày càng mở rộng và nền kinh tế Trung Quốc đang dần trở nên nới lỏng hơn, lạm phát ở Mỹ vẫn giảm nhưng không hoàn toàn biến mất và có khả năng tăng tốc vào cuối năm nay. Nếu tỷ số tài chính bắt đầu giảm một lần nữa, bạn nên bán, như những gì bạn đã đoán.

Xét bối cảnh từ những năm 1970s

Mặc dù hệ số P/E không đạt mức thấp cho đến đầu những năm 1980, nhưng thị trường trong thập kỷ đó đã hồi phục trở lại sau khi chạm đáy trong cuộc suy thoái năm 1974. Nghịch lý này dường như đã được giải quyết khi sử dụng các biến thị trường thực.

Vấn đề chính là P/E là biến số danh nghĩa nhưng trong thời kỳ lạm phát mạnh, giá trị P/E thực sẽ được sử dụng thay thế.

Cụ thể, tỷ lệ giá trên sổ sách nhân với lợi nhuận thực trên vốn chủ sở hữu là P/E thực. ROE thực không thay đổi theo lạm phát, và kết quả là P/E thực cũng không thay đổi (ví dụ, do tác động của thuế).

Do đó, cho đến nửa cuối thập niên 1970, cổ phiếu có thể duy trì mức sinh lợi thực tế gần như cố định do tỷ suất lợi nhuận và doanh thu thực tế tăng theo lạm phát vượt xa tác động của tỷ lệ P/E thực tế tương đối ổn định. Cổ phiếu tạo ra lợi nhuận danh nghĩa vững chắc (38% từ năm 1975 đến năm 1980) trong thời gian đó.

Khi trái phiếu trở thành đối thủ lớn hơn của cổ phiếu, hệ số P/E danh nghĩa giảm trong những năm 1970. Mặt khác, cổ phiếu về cơ bản là một loại trái phiếu cố định (RoE), tài sản có thời hạn vô hạn, nhưng trái phiếu cung cấp cho người mua tùy chọn thương lượng lại lãi suất coupon khi trái phiếu đáo hạn. Kết quả là P/E giảm cho đến khi lợi tức thực đủ cao hơn lãi suất trái phiếu thực để cổ phiếu một lần nữa được coi là hấp dẫn.

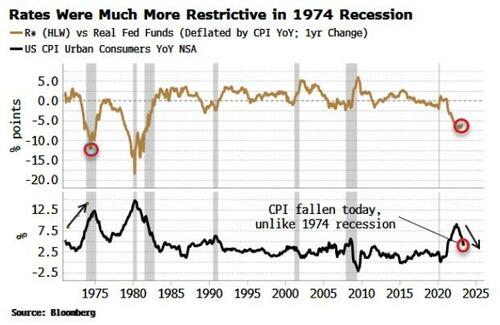

Trong cuộc suy thoái năm 1974, chứng khoán đã bị ảnh hưởng nặng nề nhưng với mức độ kém nghiêm trong hơn hơn ngày nay. Lãi suất thực thấp hơn đáng kể vào năm 1974. Hơn nữa, lạm phát vẫn tăng, trong khi trong chu kỳ hiện tại, cuộc suy thoái tiếp theo có nhiều khả năng xảy ra khi lạm phát thấp hơn.

Nhìn vào toàn bộ chu kỳ của cổ phiếu, những đợt khủng hoảng hay suy thoái không hẳn là sự chấm dứt (xét về mặt danh nghĩa).

Và nếu các cổ phiếu trải qua một đợt bán tháo nhẹ hơn mức trung bình trong thời kỳ suy thoái, thì lịch sử cho thấy sẽ có khả năng phục hồi trong giai đoạn lạm phát tăng cao tiếp theo.

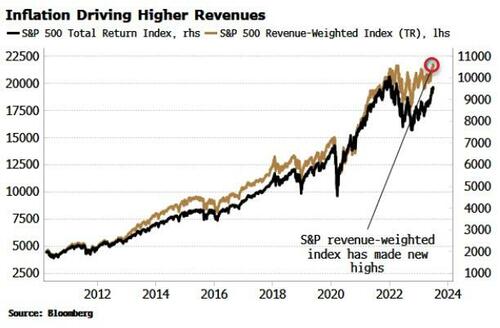

Ngày nay, chúng ta có một số động lực tương tự như trong những năm 70. Do tác động ngày càng tăng của nhiều doanh nghiệp độc quyền/thiểu quyền, tỷ suất lợi nhuận đang tăng lên với khả năng hình thành vòng xoáy lợi nhuận-giá-tiền lương. Và vấn đề lần này cũng có thể trở nên khó khăn hơn. Hơn nữa, doanh thu đang tăng lên nhanh chóng - do lạm phát thúc đẩy - với chỉ số S&P tính theo doanh thu gần đây đã đạt mức cao mới so với chỉ số tiêu chuẩn.

Nếu chủ tịch Fed Powell ngay lập tức phản ứng với lạm phát đang tăng trở lại bằng cách dùng "đầy đủ quy tắc Volcker", thì mọi thứ đối với chứng khoán có thể trở nên tồi tệ. Nhưng điều đó dường như rất khó xảy ra. Quy tắc Volcker phụ thuộc vào hướng xử lý: chúng tôi đã phải vượt qua William Miller và Arthur Burns để đạt được vị trí mà người kế vị của họ được trao quyền tạo ra một cuộc suy thoái nghiêm trọng để ngăn chặn lạm phát. Powell vẫn không có mặt ở đây. Ngoài ra, vì cuộc họp sắp tới, Fed có thể nhanh chóng tiến tới việc tăng lãi suất bằng cách bất chấp xu hướng của những năm gần đây và dừng việc làm này khi nền kinh tế suy thoái.

Cổ phiếu có thể hoạt động tốt hơn mong đợi so với một đợt sụt giảm điển hình hơn đã được nhấn mạnh trong suốt bài viết - nhưng chỉ về mặt danh nghĩa. Trên thực tế, cổ phiếu có thể là một trong những loại tài sản hoạt động kém nhất, giống như những năm 1970 nói chung (mặc dù sẽ có sự khác biệt lớn giữa các lĩnh vực vốn cổ phần khác nhau).

Lợi nhuận danh nghĩa dương có thể sẽ tạo ra nhiều kỳ vọng hơn như những gì đã thấy trong thời kỳ trước lạm phát. Những người nắm bắt được tình hình sẽ khai thác được cơ hội này.

ZeroHedge