Liệu thị trường có đang quá tập trung vào Fed và lạm phát?

Trần Phương Thảo

Junior Analyst

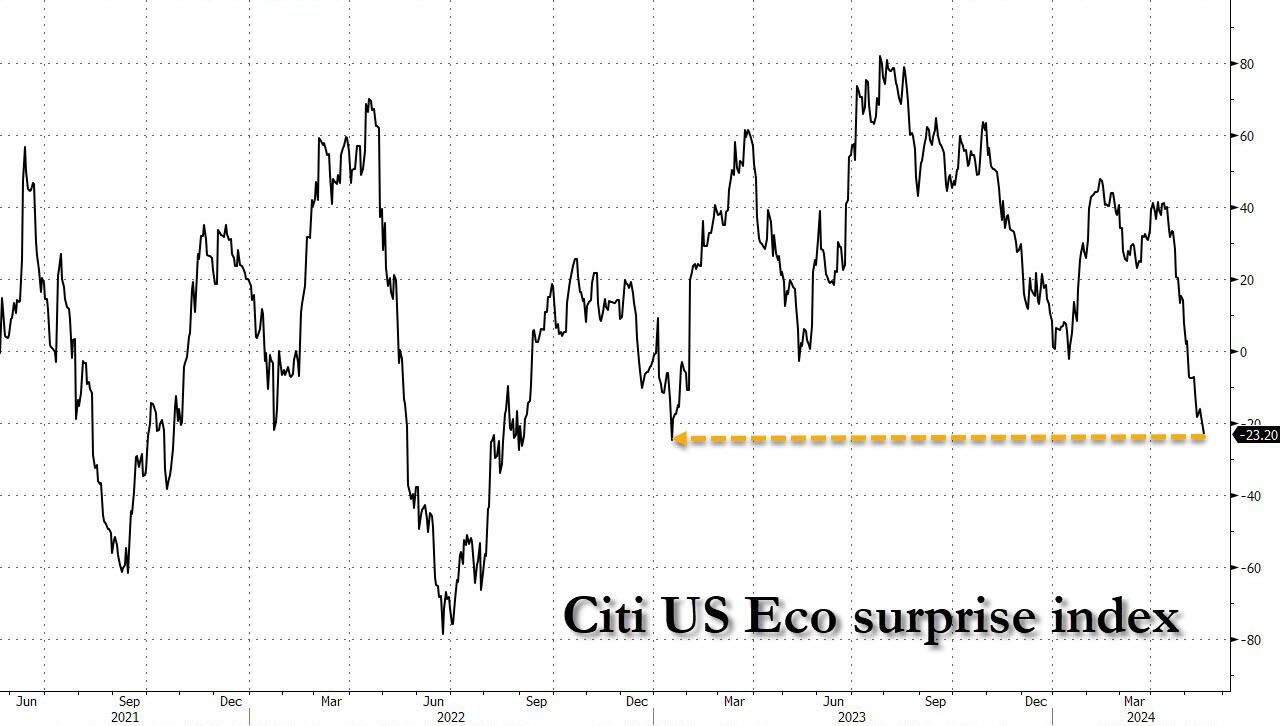

Chỉ số Economic Surprise của Citi chạm mức đáy trong một năm khi thị trường đang dành quá nhiều thời gian để tập trung vào Fed và lạm phát, trong khi bỏ qua hoặc không coi trọng các dữ liệu khác.

Chỉ số Economic Surprise của Citi chạm mức đáy trong một năm

Lợi suất trái phiếu chính phủ Mỹ giảm. Lợi suất trái phiếu kỳ hạn 10 năm đạt 4.31% vào thứ Năm, về cơ bản là mức đáy trong phạm vi 4.3% đến 4.5%. Trái phiếu chính phủ biến động một phần là do dữ liệu kinh tế yếu, lạm phát cao, nhưng “có thể giải thích được” và các phát biểu của chủ tịch Fed Powell.

Cổ phiếu đã hoạt động tốt trở lại trong tuần này (tăng 1%-2% tùy thuộc vào chỉ số), nhưng câu chuyện dường như chỉ tập trung vào Powell, dữ liệu kinh tế và tầm quan trọng của việc các tập đoán lớn liên tục mua lại cổ phiếu.

Khi tuần này bắt đầu, việc công bố thu nhập của Nvidia vào ngày 22 tháng 5 dường như là chất xúc tác lớn nhất vì hầu như không có dữ liệu nào vào Thứ Hai hoặc Thứ Ba. Khi có nhiều bài phát biểu từ các quan chức Fed hơn trong tuần, liệu có ai chú ý đến giọng điệu của Powell vào tuần trước không?

Mối lo ngại hiện tại là thị trường đang dành quá nhiều thời gian tập trung vào Fed và lạm phát, trong khi bỏ qua hoặc không coi trọng các dữ liệu khác.

Liệu lạm phát có thực sự dai dẳng?

Thị trường, ở một mức độ nào đó, dường như đang:

- Chờ đợi dữ liệu lạm phát tiếp theo

- Cố gắng giải thích các dữ liệu cao hơn dự kiến trong giai đoạn đầu năm

- Hồi phục

Có những luận điểm nhằm giải thích quan điểm tình hình thực tế không đến mức tệ như trong các báo cáo về lạm phát:

- Việc điều chỉnh giảm với con số lạm phát của các tháng trước cho thấy rằng lạm phát đang bị cường điệu hóa

- Việc phân tích các cấu phần của dữ liệu lạm phát có sai sót hoặc sự biến động của các cấu phần này chỉ mang tính thời điểm.

- Độ trễ trong ghi nhận dữ liệu: Một năm trước, đã có những tranh cãi về việc lạm phát ở mức cao là do độ trễ của việc ghi nhận dữ liệu giá thuê nhà. Khi dữ liệu của chính phủ tuyên bố mức tăng hàng tháng cao nhất trong nhiều thập kỷ, việc tăng tiền thuê thực tế vẫn khá ổn định ở mức trước Covid. Câu hỏi ở đây là tại sao những phương pháp tính toán lỗi thời, lạc hậu lại vẫn đang tiếp tục được sử dụng?

Tuy nhiên, bài viết này không nhằm mục đích tranh luận về chủ đề lạm phát đang diễn ra trong cấu phần nào của nền kinh tế mà để chỉ ra sự quá chú trọng của thị trường vào lạm phát và Fed khi chưa đánh giá bức tranh toàn cảnh.

Các dự đoán về lạm phát

- Lạm phát tiếp tục giảm, nền kinh tế suy yếu, điều này sẽ tốt cho trái phiếu nhưng lại không tốt cho cổ phiếu.

- Khả năng xấu nhất là lạm phát giảm do sự xuất hiện ngày càng nhiều của các thương hiệu Trung Quốc, điều này sẽ gây áp lực lợi nhuận lên các công ty có trụ sở bên ngoài Trung Quốc khi cạnh tranh. Lợi ích của lạm phát thấp hơn sẽ thuộc về người sở hữu trái phiếu, nhưng những các cổ đông sẽ không thích doanh số bán giảm, cạnh tranh gia tăng

- Lạm phát tăng có thể là do:

- Tăng trưởng việc làm trong nước mạnh mẽ cùng với sự hồi sinh của nền kinh tế toàn cầu. Điều này sẽ không tốt cho trái phiếu, nhưng cổ phiếu sẽ hoạt động tốt ngay cả khi lợi suất trái phiếu tăng.

- Tăng cường hợp tác giữa Trung Quốc và Nga, hành vi vô tình hoặc cố ý làm tăng giá hàng hóa hay nhu cầu từ Ấn Độ khi nền kinh tế nước này tăng trưởng và hiệu ứng tài sản được duy trì. Mặc dù điều này có thể không đi kèm với tình trạng “lạm phát dai dẳng”, nhưng có thể khiến nước Mỹ đối mặt với tình trạng lạm phát trên toàn cầu mà không có sự tăng trưởng tương xứng của nền kinh tế trong nước.

Với việc dữ liệu PPI và CPI đã được công bố, thị trường sẽ bắt đầu nghiên cứu sâu hơn về hàng loạt dữ liệu kinh tế tổng thể và có thể sẽ không thích những gì sẽ xuất hiện.

Trung Quốc, Nga và các vấn đề địa chính trị

Đã có những nghi ngờ về việc: Liệu thuế quan có cao hơn CPI không? Nhưng điều đó cuối cùng không xảy ra. Giới truyền thông và hầu hết các nhà kinh tế đều khá lạc quan về đợt thuế quan này (trái ngược với những mức thuế được áp dụng vào năm 2018 và vẫn được giữ nguyên). Các câu hỏi hiện nay là: Liệu thuế quan có ảnh hưởng đến nền kinh tế toàn cầu? Trung Quốc có đáp trả hay không? Có còn rủi ro lớn nào bị bỏ qua không?

Với vấn đề địa chính trị, rủi ro CYBER, hàng hóa, Trung Đông, Nga, Chiến tranh thương mại là những điều đáng lưu tâm. Hiện tại, không có gì cho thấy rằng Trung Quốc và Nga đang hợp tác nhiều hơn. Do đó, có thể chưa cần quá lo lắng về việc Chiến tranh Thương mại sắp leo thang.

Các vấn đề khác

- Lợi suất TPCP: Lợi suất TPCP Mỹ đang tiến sát mức đáy phạm vi 4.3% - 4.5% trong bối cảnh bóng ma lạm phát dai dẳng vẫn thường trực

- Cổ phiếu: Bỏ qua lạm phát và Fed, việc tăng cường tiếp xúc với các cổ phiếu liên quan đến hàng hóa (và bản thân hàng hóa) là có ý nghĩa. FXI và KWEB (các chỉ số tại thị trường Trung Quốc) đã tăng lần lượt 5.6% và 7.1%

- Báo cáo thu nhập của Nvidia: Báo cáo sẽ cho thấy các góc nhìn về sự phát triển của AI.

Hy vọng thị trường sẽ mở rộng góc nhìn, dành ít thời gian và năng lượng hơn để lo lắng về dấu hiệu lạm phát và cách Fed sẽ hành động. Thay vào đó, tập trung vào tình trạng của nền kinh tế toàn cầu và hướng đi sắp tới.

Bài viết này có thể được cho là quá tập trung vào các vấn đề trong phạm vi hẹp (Trung Quốc và địa chính trị), nhưng có những bằng chứng cho thấy sự chú ý này là hợp lí.

Zerohedge