Ngân hàng Trung ương Nhật Bản chuẩn bị tăng lãi suất, nếu không có bất ngờ từ Trump

Huyền Trần

Junior Analyst

: Ngân hàng Trung ương Nhật Bản (BoJ) có thể tăng lãi suất trong cuộc họp sắp tới, khi các chuyên gia và thị trường đều kỳ vọng vào động thái này. Tuy nhiên, bất ổn chính trị và các yếu tố trong nước có thể trì hoãn quyết định của BoJ.

BoJ cân nhắc tăng lãi suất giữa kỳ vọng ngày càng cao

Thống đốc ngân hàng Trung ương Nhật Bản (BoJ) Kazuo Ueda sẽ đánh giá khả năng tăng lãi suất vào thứ Sáu trong bối cảnh thị trường kỳ vọng ngày càng lớn vào động thái này, trừ khi những diễn biến bất ngờ từ nhiệm kỳ mới của Donald Trump gây ra cú sốc lớn.

Trong khi các ngân hàng trung ương khác, đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed), đang tập trung vào việc cắt giảm lãi suất, BoJ vẫn đi theo hướng ngược lại, dần đưa chính sách tiền tệ về trạng thái bình thường hơn. Sau nhiều thập kỷ tăng trưởng yếu và lạm phát trì trệ, Nhật Bản đang tiến gần đến mục tiêu lạm phát ổn định đi kèm với tăng trưởng tiền lương bền vững, tạo điều kiện để BoJ điều chỉnh chi phí đi vay lên mức phù hợp với các nền kinh tế lớn.

Khảo sát của Bloomberg trong tháng này cho thấy 90% chuyên gia kinh tế nhận định điều kiện giá cả và kinh tế đủ để BOJ nâng lãi suất từ 0.25%, trong đó khoảng ba phần tư dự đoán động thái này sẽ diễn ra ngay trong tuần này. Thị trường cũng phản ánh kỳ vọng tương tự khi các hợp đồng hoán đổi lãi suất qua đêm vào thứ Sáu đã gần như định giá hoàn toàn khả năng tăng lãi suất vào tháng Một.

Theo Bloomberg, các quan chức BOJ cũng nghiêng về phương án tăng lãi suất, miễn là Trump không gây ra những cú sốc tiêu cực ngay lập tức. Việc điều chỉnh dự báo lạm phát theo hướng cao hơn cùng với kỳ vọng tăng trưởng tiền lương mạnh mẽ là những yếu tố quan trọng thúc đẩy quyết định này.

Những tín hiệu từ BoJ càng củng cố niềm tin về một đợt tăng lãi suất sắp tới, đặc biệt sau khi Thống đốc Ueda và Phó thống đốc Ryozo Himino đều nhấn mạnh rằng họ sẽ cân nhắc điều chỉnh chi phí đi vay trong cuộc họp sắp tới.

Những phát biểu gần đây của lãnh đạo Ngân hàng Trung ương Nhật Bản (BoJ) đã khiến nhiều nhà quan sát tin rằng một quyết định tăng lãi suất có thể sắp tới, khi ngân hàng này tìm cách cải thiện sự minh bạch trong việc truyền tải chính sách. Trước đó, việc thiếu thông báo rõ ràng trước đợt tăng lãi suất vào tháng Bảy đã bị chỉ trích là một trong những yếu tố khiến thị trường toàn cầu lao dốc vào mùa hè.

Yếu tố tỷ giá hiện cũng là một vấn đề quan trọng. Đồng yên Nhật Bản hiện đang dao động gần mức 160 JPY/USD, mức mà trước đây đã buộc Nhật Bản phải can thiệp mạnh vào thị trường để hỗ trợ đồng tiền này. Nếu BoJ quyết định tăng lãi suất, điều này sẽ thu hẹp khoảng cách giữa lãi suất của Mỹ và Nhật Bản, giúp đồng yên phục hồi.

Nhận định từ Bloomberg Economics: “Những tín hiệu gần đây từ các quan chức BoJ về khả năng tăng lãi suất đang củng cố đồng yên. Về dài hạn, việc tăng lãi suất và tăng trưởng ổn định có thể chấm dứt xu hướng bán tháo đồng yên.”

Taro Kimura, chuyên gia kinh tế cấp cao về Nhật Bản.

Những yếu tố có thể trì hoãn quyết định của Ueda

Tuy nhiên, các nhà phân tích cũng cảnh báo rằng sự bất ổn trên thị trường do các quyết định của Tổng thống Mỹ Donald Trump có thể khiến BOJ chần chừ trong việc hành động. Một trong những mối lo ngại lớn là khả năng ông Trump sẽ áp đặt hàng loạt thuế quan ngay trong những ngày đầu tiên nhậm chức, điều này có thể tạo ra những tác động tiêu cực đối với tất cả các đối tác thương mại chính của Mỹ, bao gồm Nhật Bản.

Trong nước, BoJ có thể sẽ chờ thêm thông tin chi tiết về các thỏa thuận tiền lương hàng năm, dự kiến được công bố vào tháng Ba, nhằm có cái nhìn rõ hơn về xu hướng tăng lương, yếu tố quan trọng để duy trì lạm phát ổn định. Mặt khác, Thủ tướng Shigeru Ishiba hiện cũng chưa chắc chắn có thể thông qua ngân sách mà không nhận được sự hỗ trợ từ các đảng đối lập, trong đó có những đảng lo ngại về việc tăng lãi suất trước tháng Ba.

Tuy nhiên, với những tín hiệu mạnh mẽ từ Thống đốc Ueda và Phó thống đốc Himino, cùng kỳ vọng ngày càng gia tăng, BoJ sẽ phải đối mặt với nhiều câu hỏi về chiến lược truyền thông của mình nếu không thực hiện quyết định này trong lần họp sắp tới.

Lễ nhậm chức của Trump sẽ định hình xu hướng của thị trường tài chính, vượt lên trên Diễn đàn Kinh tế Thế giới ở Davos, nơi ông dự kiến sẽ phát biểu qua video vào thứ Năm. Các chỉ số quản lý mua hàng toàn cầu cho tháng Giêng cũng sẽ thu hút sự chú ý.

Mỹ và Canada

Trump sẽ tuyên thệ nhậm chức và phát biểu khai mạc tại tòa nhà quốc hội vào thứ Hai, khi thủ đô Washington đối mặt với nhiệt độ chỉ 22F (-6C). Ngay sau đó, ông dự kiến sẽ ban hành một loạt sắc lệnh hành pháp, trong đó có thể bao gồm việc đảo ngược các chính sách nhập cư của chính quyền Biden, theo Bloomberg Economics.

Lịch kinh tế của Mỹ trong tuần này khá nhẹ, với các báo cáo về doanh số bán nhà hiện tại tháng 12 và chỉ số tâm lý người tiêu dùng từ Đại học Michigan sẽ là những điểm nhấn. Các báo cáo này dự kiến sẽ được công bố vào thứ Sáu, cùng với các khảo sát về sản xuất và dịch vụ của S&P Global. Các nhà hoạch định chính sách của Fed hiện đang trong giai đoạn hạn chế phát biểu trước cuộc họp vào ngày 28-29 tháng Giêng.

Trong khi đó, Thủ tướng Canada Justin Trudeau sẽ họp kín với nội các tại một hội nghị ở Quebec trong hai ngày đầu tiên của nhiệm kỳ Trump, để chuẩn bị ứng phó nếu ông thực hiện lời đe dọa áp thuế mạnh đối với hàng hóa của Canada.

Giữa những bất ổn này, cuộc đua giành chức thủ tướng tiếp theo của Canada đã bắt đầu, với sự tham gia của cựu quan chức Ngân hàng Trung ương Mark Carney và cựu Bộ trưởng Tài chính Chrystia Freeland trong cuộc thi lãnh đạo Đảng Tự do. Các khảo sát của Ngân hàng Canada cho quý IV và dữ liệu lạm phát tháng 12 cũng sẽ được công bố trong tuần này.

Châu Á

Trước quyết định lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ) vào thứ Sáu, Nhật Bản sẽ công bố dữ liệu lạm phát, dự báo sẽ tăng nhẹ, củng cố thêm lý do cho việc nâng lãi suất.

Cùng ngày, Cơ quan Tiền tệ Singapore sẽ tổ chức cuộc họp đầu tiên trong năm, với một số nhà kinh tế nhận định có thể có nguy cơ nới lỏng chính sách.

Vào thứ Tư, Ngân hàng Trung ương Malaysia nhiều khả năng sẽ tiếp tục duy trì mức lãi suất cơ bản ổn định ở mức 3%, mức này chưa thay đổi từ tháng 5 năm 2023, khi các yếu tố tác động đến giá cả vẫn trong tầm kiểm soát.

Cũng vào ngày thứ Tư, báo cáo lạm phát quý IV của New Zealand sẽ ảnh hưởng đáng kể đến quyết định của Ngân hàng Trung ương khi họ họp vào tháng Hai.

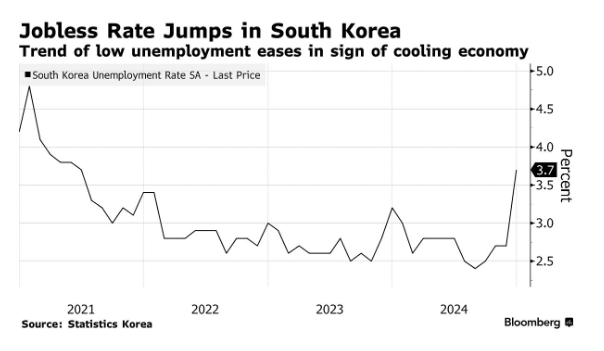

Tỷ lệ thất nghiệp tăng vọt ở Hàn Quốc

Đồng thời, người dân sẽ được cung cấp cái nhìn về tình hình kinh tế Hàn Quốc sau sự sụt giảm niềm tin tiêu dùng do khủng hoảng chính trị liên quan đến việc áp dụng thiết quân luật tạm thời, dẫn đến cuộc luận tội Tổng thống Yoon Suk Yeol.

Vào thứ Năm, dự báo về GDP của Hàn Quốc có thể cho thấy nền kinh tế quốc gia này đã có sự cải thiện nhẹ trong ba tháng cuối năm 2024. Trong tuần này, các dữ liệu thương mại từ Philippines, Malaysia và Nhật Bản cũng sẽ được công bố, trong khi Ấn Độ và Australia công bố chỉ số quản lý mua hàng. Đài Loan sẽ công bố dự báo GDP vào thứ Sáu.

Châu Âu, Trung Đông và Châu Phi

Cuộc họp tại Davos sẽ thu hút sự chú ý toàn cầu khi các lãnh đạo chính trị và quan chức tài chính gặp gỡ các nhà điều hành doanh nghiệp tại khu nghỉ dưỡng trên dãy núi Thụy Sĩ. Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Lagarde và các thành viên khác của Hội đồng Quản trị sẽ tham dự, cùng với Giám đốc Ngân hàng Quốc gia Thụy Sĩ, Martin Schlegel.

Bộ trưởng Tài chính Anh, Rachel Reeves, cũng tham gia sự kiện này và phát biểu của bà sẽ được theo dõi chặt chẽ, đặc biệt trong bối cảnh thị trường tập trung vào những thách thức tài chính của Anh.

Tại Anh, dữ liệu tiền lương sẽ thu hút sự chú ý do lo ngại về lạm phát. Nhiều nhà kinh tế dự đoán sẽ có sự gia tăng áp lực lương, mặc dù Ngân hàng Trung ương Anh (BOE) vẫn có thể tiến hành cắt giảm lãi suất vào tháng tới.

Trong bối cảnh thị trường bất ổn, chi phí vay thế chấp tại Anh đã tăng lên mức cao nhất kể từ tháng 8. Điều này đang gây khó khăn cho người vay và có thể làm chậm quá trình phục hồi của thị trường bất động sản, dù BOE đã bắt đầu giảm lãi suất vào mùa hè năm ngoái.

Vương quốc Anh và khu vực đồng euro

Các chỉ số PMI vào thứ Sáu tại Vương quốc Anh và khu vực đồng euro sẽ là những chỉ báo quan trọng về tình hình sản xuất và dịch vụ trong tháng đầu năm, trước khi Tổng thống Trump tiết lộ mức độ thực hiện các đe dọa về thuế quan của mình.

Isabel Schnabel, thành viên Ban Điều hành ECB, trong một cuộc phỏng vấn với Finanztip vào Chủ nhật, cho biết rằng chính quyền Mỹ mới có thể tạo ra một xung đột thương mại “rất có khả năng” xảy ra, với tác động tiêu cực không chỉ đối với nền kinh tế Mỹ mà còn đối với châu Âu, đặc biệt là nếu EU có hành động trả đũa. “Điều này sẽ dẫn đến sự gia tăng giá nhập khẩu,” bà cho biết.

Dữ liệu từ Nam Phi dự báo sẽ cho thấy lạm phát tháng 12 tăng lên 3.2% do giá xăng dầu tăng và đồng rand yếu đi. Các hợp đồng tương lai lãi suất cho thấy khả năng sẽ chỉ có một đợt cắt giảm lãi suất 25 bps trong năm 2025, dự kiến vào ngày 30 tháng 1.

Ba cuộc họp chính sách tiền tệ sẽ diễn ra trong khu vực:

Vào thứ Ba, Ngân hàng Trung ương Angola dự kiến sẽ giữ nguyên lãi suất ở mức 19.5%, để kiềm chế lạm phát cao nhất ở châu Phi, đạt 27.5%.

Ngân hàng Trung ương Na Uy vào thứ Năm được dự đoán sẽ giữ nguyên lãi suất ở mức cao nhất trong 16 năm qua. Các quan chức có thể sẽ nhắc lại khả năng giảm lãi suất lần đầu tiên sau đại dịch vào tháng Ba, với sự không chắc chắn về các động thái nới lỏng tiếp theo. Hầu hết các nhà kinh tế dự đoán sẽ có tổng cộng bốn đợt giảm lãi suất 25 bps trong năm nay.

Ngân hàng Trung ương Thổ Nhĩ Kỳ đã cảnh báo rằng việc cắt giảm lãi suất 250 vào tháng 12 không nhất thiết đồng nghĩa với việc bắt đầu một chu kỳ nới lỏng chính sách. Tuy nhiên, nhiều nhà kinh tế và nhà giao dịch tin rằng chu kỳ này đã bắt đầu và dự báo sẽ có thêm một đợt cắt giảm tương tự vào thứ Năm, đưa lãi suất cơ bản lên 45%.

Cùng ngày, các nhà hoạch định chính sách ở Ukraine dự báo sẽ tăng lãi suất cơ bản thêm một lần nữa, lên mức 14%, để kiềm chế lạm phát tăng nhanh trong bối cảnh bất ổn về sự hỗ trợ từ Mỹ trong nỗ lực đối phó với cuộc xâm lược của Nga.

Châu Mỹ Latinh

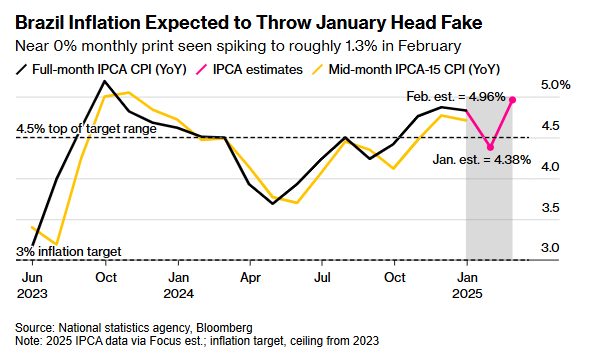

Hai nền kinh tế lớn nhất khu vực sẽ công bố dữ liệu lạm phát giữa tháng, và cả hai dự báo sẽ ghi nhận mức giảm. Tuy nhiên, sự tương đồng giữa hai quốc gia này sẽ chỉ dừng lại ở đó.

Các nhà phân tích cho rằng sự chậm lại trong tháng 1 của Brazil chỉ là một hiện tượng tạm thời, và nền kinh tế sẽ có sự tăng trưởng mạnh mẽ vào tháng 2. Các nhà kinh tế được ngân hàng trung ương khảo sát dự báo lạm phát tháng 1 gần như không thay đổi, trước khi tăng trên 1.3% vào tháng 2.

Lạm phát của Brazil dự kiến sẽ làm mất đi sự lạc quan vào tháng 1

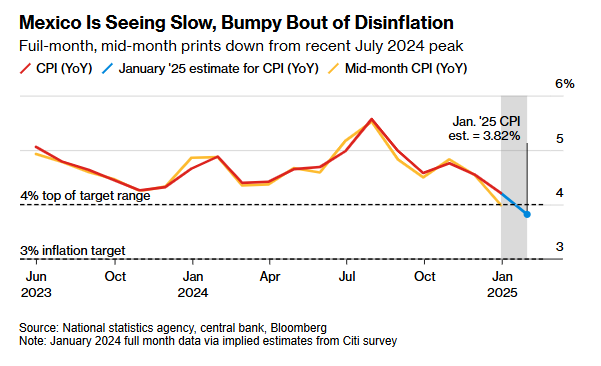

Mexico đang trải qua một quá trình giảm lạm phát rõ rệt, dù không dễ dàng, nhờ vào chính sách tiền tệ thắt chặt và tăng trưởng chậm lại. Dự báo từ các chuyên gia được Citi khảo sát cho thấy lạm phát có thể giảm xuống trong phạm vi mục tiêu từ 2% đến 4% của ngân hàng trung ương. Chỉ số lạm phát tháng đầy đủ và giữa tháng của mỗi nền kinh tế thường có sự tương quan chặt chẽ.

Mexico đang chứng kiến đợt giảm phát chậm chạp

Như thường lệ, các nhà quan sát Brazil sẽ theo dõi khảo sát mới từ ngân hàng trung ương, cùng với khảo sát từ Banco Central de Chile và Citi về tình hình ở Mexico.

Argentina công bố số liệu thương mại tháng 12, chỉ số niềm tin người tiêu dùng và dữ liệu lương tháng. Colombia công bố số liệu nhập khẩu và cán cân thương mại tháng 11.

Các quốc gia Mexico, Argentina và Colombia sẽ công bố dữ liệu hoạt động kinh tế, kết thúc báo cáo tháng 11 cho sáu nền kinh tế lớn nhất khu vực Mỹ Latinh.

Mexico, Colombia, Argentina công bố dữ liệu tháng 11 tuần này

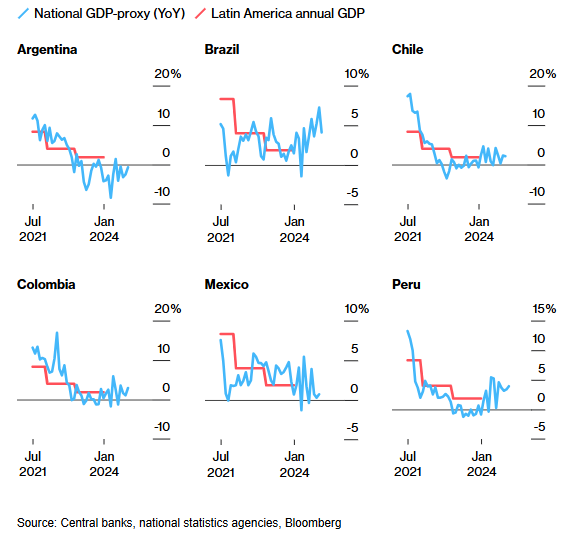

Cuối năm, Brazil có thể là nền kinh tế tăng trưởng mạnh nhất với mức tăng trên 3%, nhưng vị trí này có thể được Argentina vượt qua trong năm 2025, với dự báo tăng trưởng lên tới 5% từ một số nhà phân tích.

Bloomberg