Nghịch lý toàn cầu: Rủi ro càng nhiều nhưng lợi nhuận càng ít?

Quỳnh Chi

Junior Editor

Trong bối cảnh Diễn đàn Kinh tế Thế giới (WEF) tại Davos - nơi quy tụ những nhà hoạch định chính sách và lãnh đạo doanh nghiệp hàng đầu thế giới, các chuyên gia và nhà quan sát thường có xu hướng diễn giải quá mức những biến động nhỏ trong nền kinh tế toàn cầu. Những diễn giải này thường được nâng tầm thành các dự báo về những thay đổi mang tính đột phá, có khả năng làm xáo trộn trật tự thế giới hiện hành. Đây là một hiện tượng tâm lý thường thấy tại các diễn đàn cấp cao, đòi hỏi các nhà phân tích cần có cái nhìn thận trọng và khách quan hơn.

Tuy nhiên, bước sang năm 2025, những dấu hiệu về một bước ngoặt căn bản trong trật tự kinh tế toàn cầu đang hiện diện ngày càng rõ nét. Đặc biệt, sự trỗi dậy của các động lực địa chính trị đang dần lấn át những cân nhắc thuần túy về kinh tế trong các quyết định chính sách quốc tế. Xu hướng này được dự báo sẽ tác động sâu rộng, làm gia tăng biến động trên các thị trường tài chính toàn cầu và có nguy cơ kìm hãm tiềm năng tăng trưởng kinh tế trong trung và dài hạn.

Minh chứng gần đây nhất cho xu hướng này là động thái của chính quyền Trump trong việc sử dụng công cụ thuế quan như một biện pháp trừng phạt đối với Colombia, phản ứng trước việc nước này từ chối tiếp nhận một chuyến bay chở người di cư bị trục xuất. Dù được đánh giá là một sự cố ngoại giao có tính chất tình thế, tác động của nó đối với thị trường tài chính đã vượt xa khỏi phạm vi song phương, gửi đi tín hiệu cảnh báo về một kỷ nguyên mới trong quan hệ thương mại quốc tế.

Những diễn biến gần đây trong chính sách thương mại của Mỹ - từ các biện pháp bảo hộ dưới thời Trump đến chiến lược công nghiệp dưới thời Biden - cùng với xu hướng gia tăng sử dụng các biện pháp trừng phạt kinh tế trên phạm vi toàn cầu, thường được phân tích chủ yếu dưới góc độ tác động tới người tiêu dùng cuối cùng. Tuy nhiên, hệ lụy sâu xa hơn đối với thị trường vốn và dòng chảy đầu tư quốc tế mới là những thách thức đáng quan ngại. Báo cáo mới công bố của WEF đã vẽ nên bức tranh toàn cảnh về sự phân mảnh ngày một gia tăng trong hệ thống tài chính toàn cầu, với những hệ quả tiềm tàng có thể làm thay đổi căn bản cấu trúc thị trường tài chính quốc tế.

Nhìn lại lịch sử, kỷ nguyên hoàng kim của tài chính toàn cầu khởi đầu từ thập niên 1980 đã đánh dấu một bước tiến quan trọng trong tiến trình hội nhập kinh tế thế giới. Mặc dù các nỗ lực hợp tác quốc tế đã được đẩy mạnh ngay sau Thế chiến II, sự hội nhập sâu rộng của các thị trường tài chính chỉ thực sự bùng nổ với sự ra đời của Đồng thuận Washington - một khuôn khổ chính sách thúc đẩy tự do hóa thương mại và dỡ bỏ các rào cản kiểm soát vốn xuyên biên giới. Sự phát triển vượt bậc của công nghệ thông tin và các đổi mới trong lĩnh vực tài chính sau đó đã tạo nền tảng vững chắc cho sự phát triển mạnh mẽ của giao dịch xuyên biên giới, đặc biệt là sự bùng nổ của thị trường công cụ phái sinh với cơ chế định giá minh bạch và hiệu quả.

Mô hình tài chính toàn cầu hóa này đã kiến tạo những lợi ích sâu rộng và mang tính đột phá, dù chưa được ghi nhận một cách đầy đủ trong các phân tích truyền thống. Đối với cộng đồng đầu tư quốc tế, hệ thống này mở ra cơ hội vô tiền khoáng hậu trong việc xây dựng danh mục đầu tư đa dạng hóa với khả năng dự báo và quản trị rủi ro vượt trội - thực sự hiện thực hóa "Holy Grail" của ngành tài chính hiện đại: tối ưu hóa lợi nhuận đầu tư trong khi giảm thiểu rủi ro hệ thống. Quan trọng hơn, nguồn vốn dồi dào từ các thị trường phát triển đã đóng vai trò then chốt trong việc thúc đẩy phát triển kinh tế và cải thiện đáng kể mức sống cho hàng triệu người dân tại các nền kinh tế mới nổi. Bất chấp những chu kỳ thăng trầm tất yếu, cả hệ thống tài chính toàn cầu lẫn thịnh vượng chung của nhân loại đều ghi nhận những bước tiến vượt bậc chưa từng có trong lịch sử phát triển kinh tế thế giới.

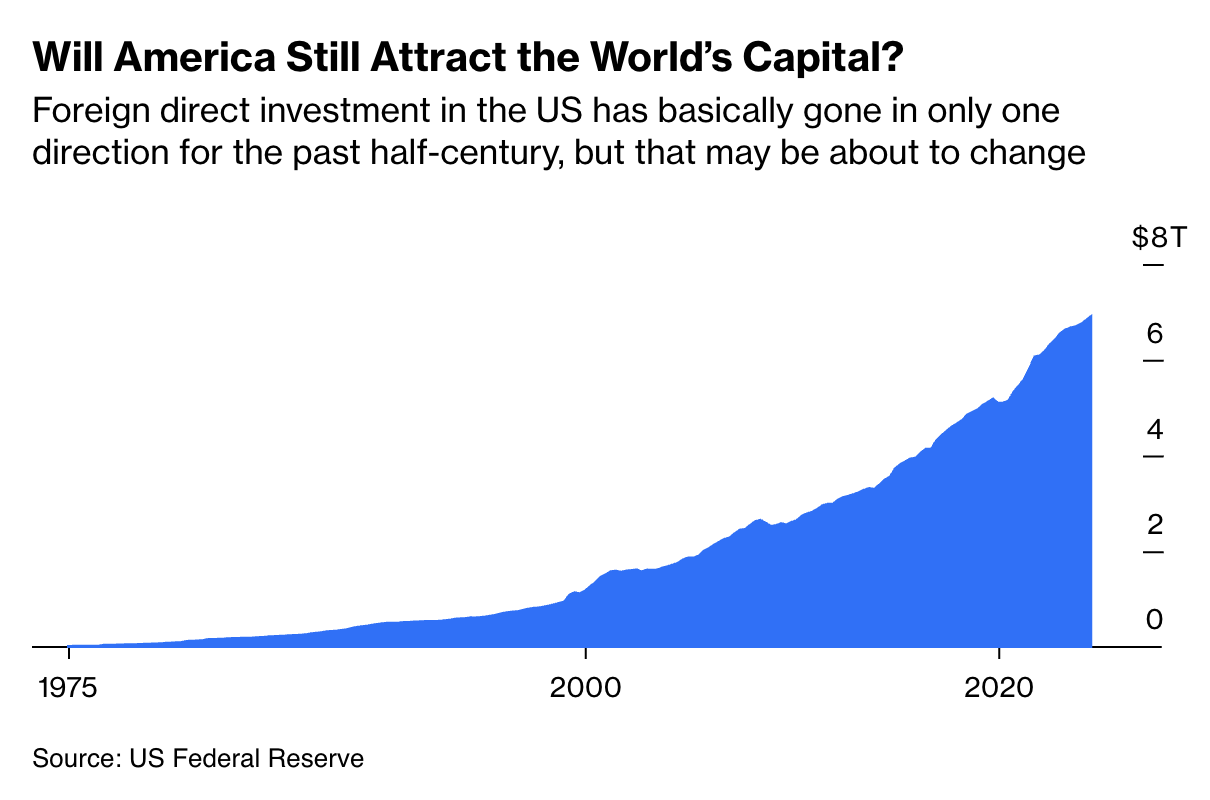

Dòng vốn đầu tư trực tiếp nước ngoài (FDI) đổ vào Hoa Kỳ đã duy trì xu hướng tăng trưởng ổn định trong suốt nửa thế kỷ qua

Như một quy luật tất yếu của thị trường, mọi chu kỳ tăng trưởng đều sẽ đi đến hồi kết. Báo cáo của WEF đã chỉ ra một xu hướng đáng chú ý: sự suy giảm mạnh mẽ trong động lực thúc đẩy toàn cầu hóa. Mặc dù hoạt động thương mại quốc tế vẫn được duy trì, song đang phải đối mặt với hàng loạt rào cản ngày càng phức tạp, từ các biện pháp thuế quan, trợ cấp cho đến các công cụ trừng phạt kinh tế. Đặc biệt đáng chú ý là sự trỗi dậy của xu hướng "friend-shoring" - tái cấu trúc chuỗi cung ứng theo khối đồng minh địa chính trị, cùng với việc gia tăng sử dụng quan hệ thương mại như một công cụ áp lực ngoại giao. Hệ quả tất yếu là sự tập trung vốn với mức độ cao hơn tại một số thị trường nhất định, làm suy giảm cơ hội đa dạng hóa đầu tư, từ đó dẫn đến tương quan rủi ro-lợi nhuận kém hấp dẫn hơn trên phạm vi toàn cầu. Những dự báo gần đây cảnh báo về khả năng GDP toàn cầu có thể sụt giảm tới 5% trong năm tới, với tác động tiêu cực tập trung chủ yếu vào các nền kinh tế mới nổi và đang phát triển.

Những biến động này phản ánh những thay đổi cơ bản trong cấu trúc kinh tế thế giới, vượt xa tầm ảnh hưởng của bất kỳ cá nhân hay chính sách đơn lẻ nào. Trật tự kinh tế được thiết lập từ thời kỳ Chiến tranh Lạnh - vốn phù hợp với cấu trúc thế giới lưỡng cực Mỹ-Xô Viết và sau đó là thế giới đơn cực dưới sự dẫn dắt của Hoa Kỳ - đang phải đối mặt với những thách thức chưa từng có trong bối cảnh ngày càng căng thẳng của cuộc cạnh tranh chiến lược Mỹ-Trung.

Dù là quốc gia hưởng lợi chính từ hệ thống này, Hoa Kỳ đang phải đối mặt với những thách thức nội tại ngày càng nghiêm trọng. Đại dịch COVID-19 đã phơi bày những điểm yếu cốt lõi trong chuỗi cung ứng toàn cầu và làm rõ mức độ phụ thuộc đáng lo ngại của nền kinh tế Mỹ vào thị trường Trung Quốc. Thị trường vốn, vốn chưa bao giờ thực sự đạt được trạng thái tự do hoàn toàn, đang đứng trước nhu cầu cấp thiết về một khuôn khổ pháp lý mới, phù hợp hơn với thực tiễn địa chính trị đang thay đổi nhanh chóng.

Trong bối cảnh đó, các thể chế kinh tế toàn cầu đang đứng trước áp lực cải cách toàn diện chưa từng có. Theo kịch bản lạc quan, việc sử dụng đồng bộ các công cụ chính sách thương mại và ngoại giao có thể thúc đẩy cải thiện hiệu quả quản trị và tăng cường ổn định kinh tế. Tuy nhiên, kịch bản có xác suất cao hơn là thế giới sẽ bước vào một giai đoạn mới với mức độ rủi ro kinh tế gia tăng để đổi lấy việc kiểm soát tốt hơn các rủi ro chính trị.

Tuy nhiên, dòng chảy vốn toàn cầu khó có thể đảo ngược hoàn toàn trong bối cảnh hiện tại. Quy mô đầu tư đã đạt đến mức quá lớn, cùng với sự phát triển không ngừng của công nghệ tài chính tiên tiến và vai trò điều tiết tích cực từ các định chế tài chính lớn (bao gồm cả ngân hàng trung ương và các cơ quan quản lý) sẽ tiếp tục duy trì và thúc đẩy hoạt động này, dù trong một môi trường có độ biến động cao hơn và khó dự báo hơn.

Kể từ thời điểm mang tính bước ngoặt với sự sụp đổ của hệ thống Bretton Woods (1971), thị trường tài chính đã trở thành một phần không thể tách rời trong đời sống của người dân toàn cầu, đặc biệt thông qua các kênh đầu tư hưu trí. Kỳ vọng về tăng trưởng bền vững của giá trị tài sản - một giả định hợp lý trong thế giới tài chính đa dạng hóa - sẽ cần được điều chỉnh để phù hợp với thực tế mới: biến động mạnh hơn trong giá trị tài sản, tỷ giá hối đoái thiếu ổn định và chi phí vốn gia tăng.

Kết luận: Thị trường tài chính toàn cầu đang bước vào một kỷ nguyên mới, đặc trưng bởi mức độ rủi ro gia tăng đáng kể trong khi tiềm năng sinh lời có xu hướng suy giảm. Sự sụt giảm gần đây của cổ phiếu công nghệ mới chỉ là dấu hiệu khởi đầu cho một xu hướng biến động sâu rộng hơn, khi sự phân mảnh ngày càng tăng của hệ thống tài chính toàn cầu báo hiệu sự trở lại của một thời kỳ biến động mạnh trên thị trường vốn quốc tế.

Bloomberg