So sánh rủi ro và lợi tức của trái phiếu doanh nghiệp so với cổ phiếu và trái phiếu Chính phủ

Huyền Trần

Junior Analyst

Các trái phiếu doanh nghiệp đang chiếm một phần trong bối cảnh đầu tư giữa trái phiếu chính phủ, như trái phiếu chính phủ Mỹ, và cổ phiếu về mặt rủi ro và lợi nhuận

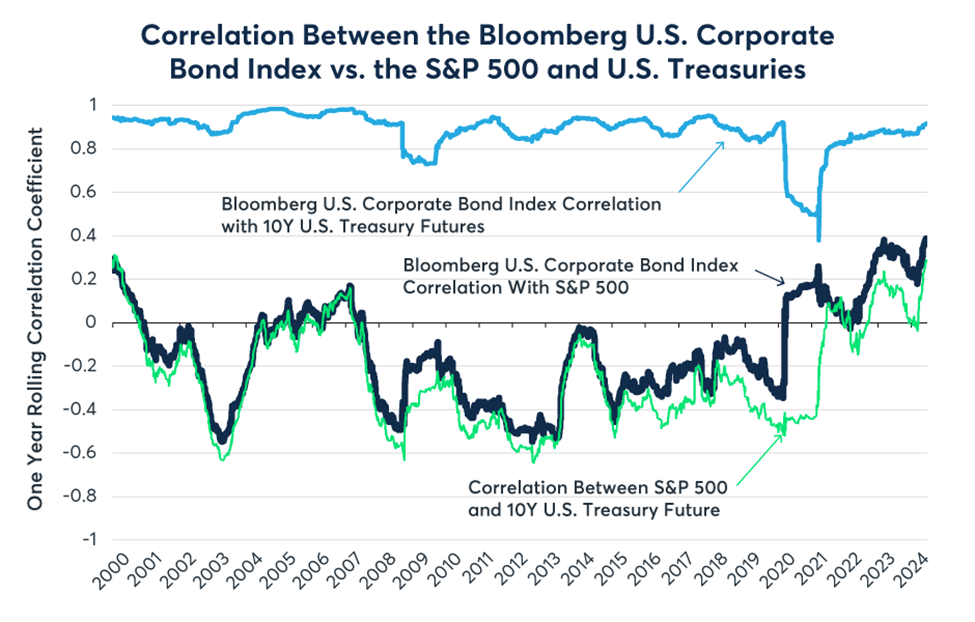

Các trái phiếu doanh nghiệp đầu tư chất lượng cao, như trong chỉ số Trái phiếu Doanh nghiệp Mỹ của Bloomberg, thường có mối tương quan cao với Trái phiếu Mỹ trong các giao dịch hàng ngày, dù mối tương quan này có thể giảm khi thị trường căng thẳng như trong cuộc khủng hoảng tài chính toàn cầu và đại dịch COVID-19. Mối tương quan giữa các trái phiếu doanh nghiệp và chỉ số S&P 500 thường theo dõi sự biến động của Trái phiếu Mỹ, nhưng các trái phiếu doanh nghiệp thường có mối tương quan tích cực hơn (hoặc ít tiêu cực hơn) với chỉ số S&P 500 so với Trái phiếu Mỹ.

Hình 1: Trái phiếu đầu tư có đặc điểm giống như trái phiếu kho bạc với một số cổ phiếu

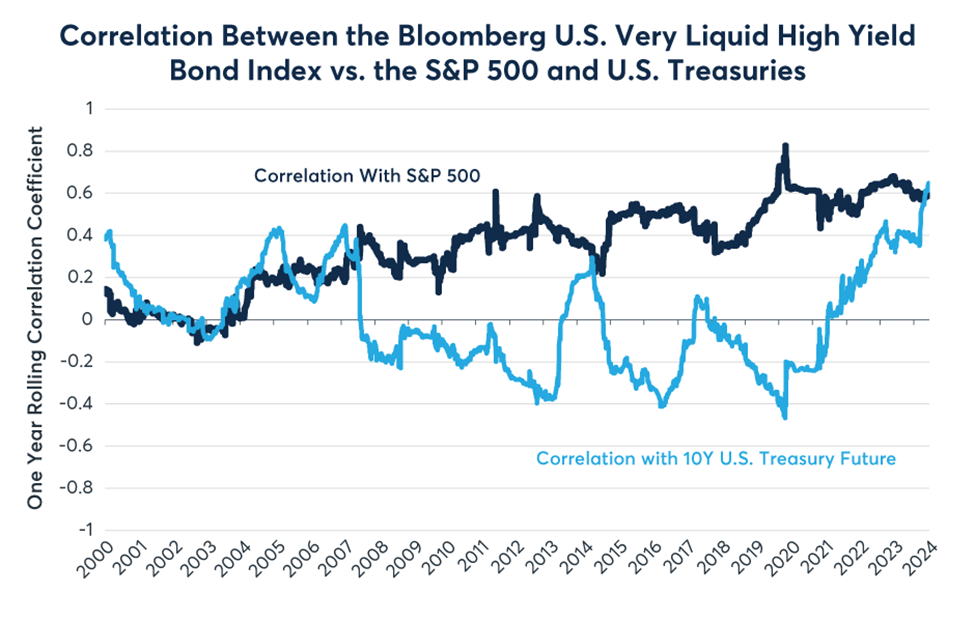

Ngược lại, trái phiếu lợi suất cao, như những trái phiếu trong Chỉ số Trái phiếu Lợi suất Thanh khoản rất cao của Bloomberg Hoa Kỳ, thường có mối tương quan mạnh hơn với cổ phiếu Hoa Kỳ so với trái phiếu kho bạc Hoa Kỳ. Điều này đặc biệt rõ ràng khi mối tương quan giữa trái phiếu kho bạc Hoa Kỳ và chỉ số S&P 500 là âm, như đã xảy ra trong phần lớn giai đoạn từ năm 2008- 2021. Trong năm qua, mối tương quan này đã chuyển sang dương, nhưng trái phiếu lợi suất cao vẫn tiếp tục cho thấy mối tương quan mạnh và tích cực với chỉ số S&P 500 (Hình 2).

Hình 2: Trái phiếu lợi suất cao thường có mối tương quan cao với cổ phiếu.

Quay lại với những điều cơ bản: Trái phiếu và cổ phiếu doanh nghiệp là gì trong lý thuyết và thực tế

Cổ phiếu và trái phiếu đều là các khoản nợ trên bảng cân đối kế toán của doanh nghiệp. Những rủi ro liên quan đến dòng tiền của doanh nghiệp là yếu tố kết nối thị trường trái phiếu doanh nghiệp và cổ phiếu. Trong kế toán, tổng tài sản phải bằng tổng nợ phải trả của một doanh nghiệp. Nợ phải trả bao gồm các khoản vay ngân hàng, trái phiếu và các loại nợ khác cùng với vốn chủ sở hữu của cổ đông. Vốn chủ sở hữu của cổ đông là phần còn lại cho chủ sở hữu công ty sau khi tất cả các khoản nợ khác đã được thanh toán.

Theo cách này, cả thị trường cổ phiếu và trái phiếu doanh nghiệp có thể được so sánh với thị trường quyền chọn. Các nhà đầu tư cổ phiếu hưởng lợi nhuận tối đa từ giá trị của công ty nhưng rủi ro bị hạn chế: một nhà đầu tư cổ phiếu không sử dụng đòn bẩy chỉ có thể mất tối đa số tiền họ đã đầu tư. Do đó, cổ phiếu có thể được so sánh với quyền chọn mua trên giá trị của doanh nghiệp, với giá thực hiện bằng không và không có ngày hết hạn.

Ngược lại, người nắm giữ trái phiếu doanh nghiệp có lợi nhuận giới hạn: nếu họ giữ trái phiếu đến khi đáo hạn, họ sẽ không kiếm được nhiều hơn các khoản thanh toán lãi suất và gốc đã thỏa thuận, nhưng họ có thể nhận được ít hơn nếu doanh nghiệp vỡ nợ. Trái phiếu doanh nghiệp phải cạnh tranh vốn với trái phiếu chính phủ, nhưng không có sự bảo đảm hoàn toàn từ một chính phủ phát hành với quyền lực thu thuế và quyền kiểm soát ngân hàng Trung ương. Do đó, nắm giữ trái phiếu doanh nghiệp giống như nắm giữ một trái phiếu chính phủ và bán một loạt quyền chọn bán trên giá trị của doanh nghiệp, trong đó các ngày hết hạn của quyền chọn bán này tương ứng với các ngày thanh toán lãi suất và gốc của trái phiếu.

Đối với trái phiếu xếp hạng đầu tư, được phát hành bởi các doanh nghiệp có điều kiện tín dụng cao nhất và do đó có sự biến động dòng tiền thấp nhất, giá trị của quyền chọn bán ngắn hạn này tương đối thấp. Nên phần bù lợi suất của trái phiếu doanh nghiệp xếp hạng đầu tư thường khá khiêm tốn và chúng thường hành xử giống trái phiếu kho bạc Hoa Kỳ hơn so với cổ phiếu. Ngược lại, đối với các doanh nghiệp có xếp hạng tín dụng thấp hơn, dòng tiền của họ được xem là rủi ro hơn nhiều, quyền chọn bán ngắn hạn có giá trị cao hơn, và do đó trái phiếu lợi suất cao cung cấp lợi suất cao hơn nhiều so với trái phiếu kho bạc Hoa Kỳ. Giá trị cao hơn của quyền chọn bán ngắn hạn tạo ra mối tương quan mạnh hơn với thị trường cổ phiếu.

Mối quan hệ kinh tế phức tạp giữa trái phiếu doanh nghiệp và thị trường chứng khoán

Các chỉ số trái phiếu doanh nghiệp và cổ phiếu có thể phân kỳ ở một số giai đoạn của chu kỳ kinh tế và chúng ta có thể đang bước vào một giai đoạn như vậyTrong giai đoạn cuối của ba đợt tăng trưởng kinh tế vừa qua, chênh lệch trái phiếu lợi suất cao đã mở rộng ngay cả khi thị trường cổ phiếu tiếp tục tăng. Các nhà đầu tư nhận thấy nhiều rủi ro hơn trong hệ thống so với giai đoạn giữa của đợt tăng trưởng. Nhận thức về rủi ro tăng lên có nghĩa là biến động ngụ ý cao hơn, đến lượt nó, có nghĩa là các quyền chọn đắt hơn.

Đối với thị trường chứng khoán Hoa Kỳ, về bản chất có thể được so sánh với thị trường quyền chọn mua, biến động ngụ ý đối với các quyền chọn và giá cổ phiếu có xu hướng cao hơn trong giai đoạn cuối của quá trình tăng trưởng kinh tế. Đối với những người nắm giữ trái phiếu doanh nghiệp, điều này diễn ra theo cách ngược lại: biến động ngụ ý cao hơn khiến các quyền chọn bán trở nên đắt hơn và vì chủ sở hữu nợ doanh nghiệp là các quyền chọn bán khống, điều này làm giảm giá và tăng phí bảo hiểm lợi suất trái phiếu doanh nghiệp vì những người nắm giữ các trái phiếu đó là các quyền chọn bán khống.

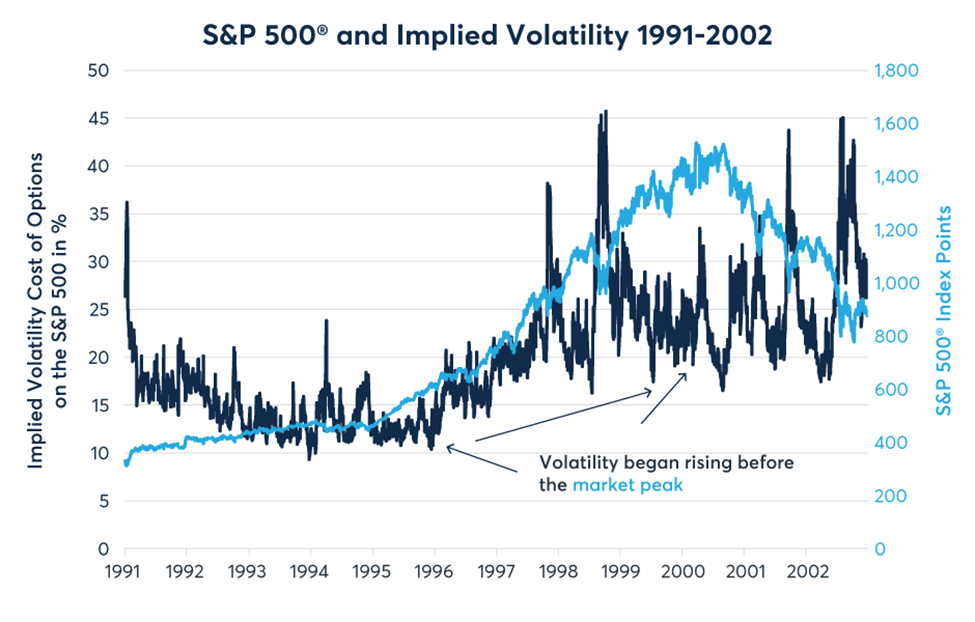

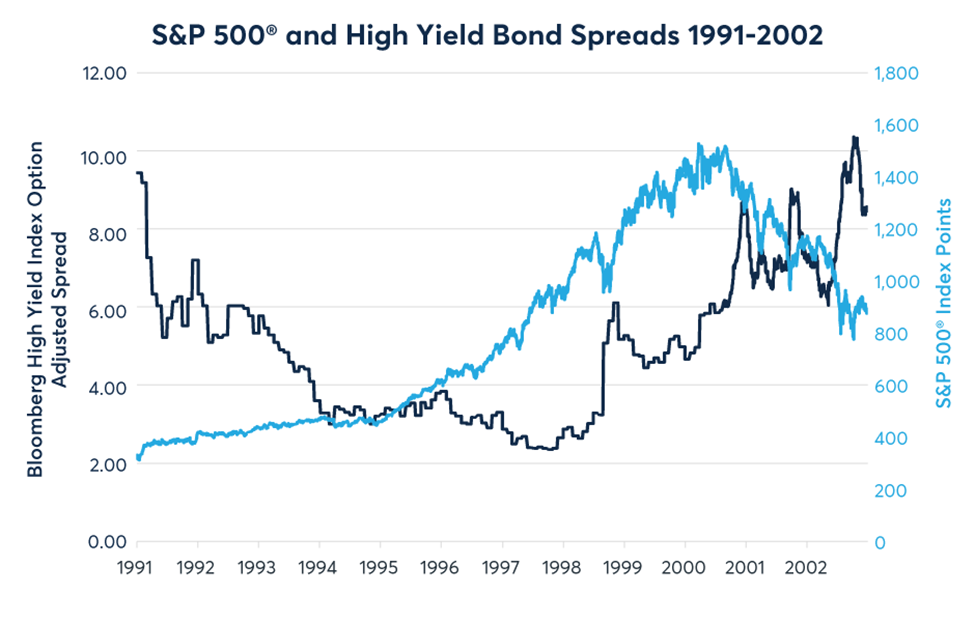

Trong các giai đoạn cuối của kinh tế những năm 1990, bắt đầu từ 1997- 2000, sự biến động tiềm ẩn trên các quyền chọn S&P 500 nói chung tăng lên, cũng như thị trường cổ phiếu. Đồng thời, giá trái phiếu doanh nghiệp, đặc biệt là trên thị trường lợi suất cao, giảm khi chênh lệch lợi suất tăng lên (Hình 3 và 4). Từ đầu tháng 8/1998 đến khi S&P 500 đạt đỉnh lợi nhuận vào tháng 8/2000, Chỉ số Trái phiếu có Lợi suất cao Bloomberg (có trước phiên bản Thanh khoản cao) có hiệu suất lợi nhuận là -0,5% trong khi S&P đạt +43%.

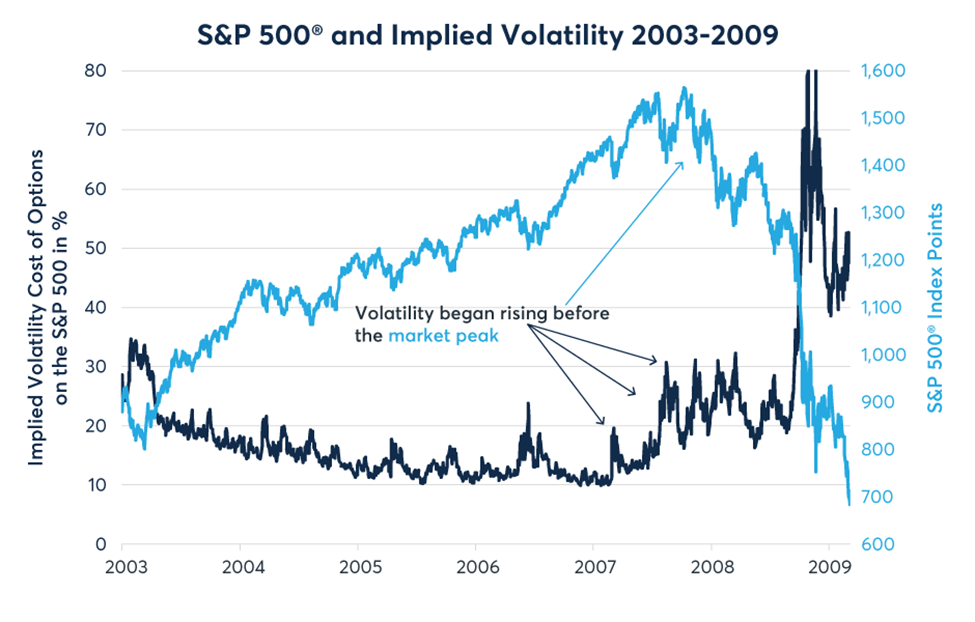

Hình 3: Biến động hàm ý trên các quyền chọn S&P bắt đầu tăng hơn ba năm trước mức đỉnh điểm năm 2000

Hình 4: Chênh lệch lợi suất cao so với trái phiếu kho bạc bắt đầu mở rộng vào cuối năm 1997 ngay cả khi cổ phiếu tăng

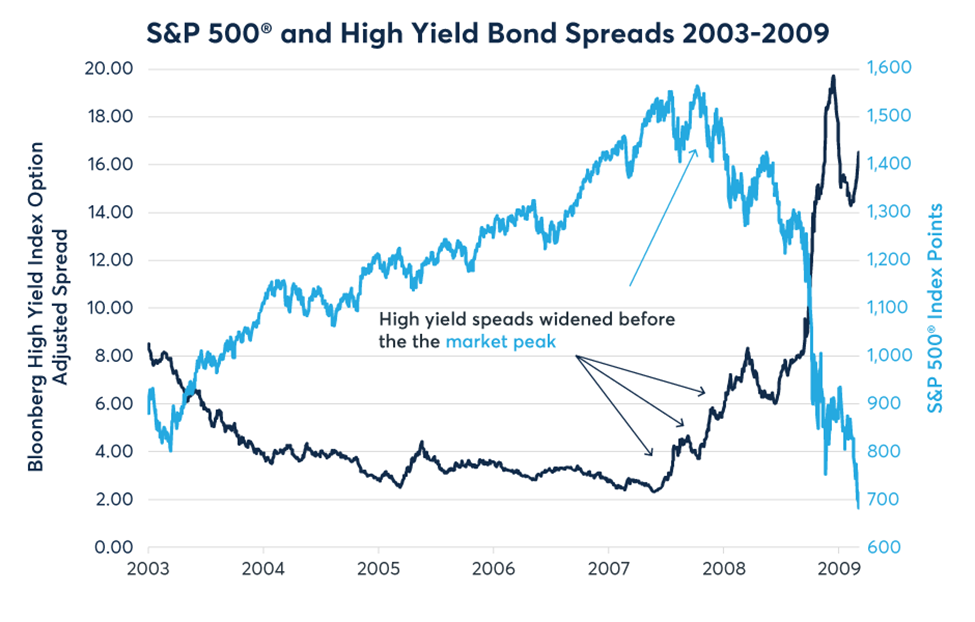

Điều tương tự đã xảy ra trong giai đoạn cuối của đợt mở rộng kinh tế từ năm 2003- 2007, nhưng diễn ra nhanh hơn. Từ tháng 2 đến tháng 10 năm 2007, ngay trước cuộc khủng hoảng tài chính toàn cầu, sự biến động tiềm ẩn của cổ phiếu tăng lên cùng với sự mở rộng của chênh lệch lợi suất trái phiếu doanh nghiệp (Hình 5 và 6). Trong thời gian này, S&P 500 đạt mức lợi nhuận 9,7% trong khi trái phiếu lợi suất cao chỉ đạt lợi nhuận 1,7%.

Hình 5: Khối lượng ngụ ý trên các quyền chọn S&P bắt đầu tăng tám tháng trước mức đỉnh điểm vào tháng 10/2007

Hình 6: Chênh lệch trái phiếu lợi suất cao cũng bắt đầu mở rộng tám tháng trước mức đỉnh điểm năm 2007

Trong giai đoạn cuối của chu kỳ mở rộng kinh tế, nếu muốn bảo vệ danh mục trái phiếu lợi suất cao bằng các hợp đồng tương lai chỉ số cổ phiếu, người đầu tư có thể đối mặt với những tổn thất đáng kể. Lợi nhuận từ trái phiếu doanh nghiệp lợi suất cao gần như bằng 0 khi chênh lệch lợi suất so với trái phiếu kho bạc mở tăng lên. Trong khi đó, giá cổ phiếu tiếp tục tăng. Đây là lý do tại sao việc sử dụng hợp đồng tương lai trên trái phiếu doanh nghiệp có thể hấp dẫn đối với các nhà quản lý danh mục đầu tư: tính tùy chọn vốn có trong trái phiếu doanh nghiệp và cổ phiếu đòi hỏi các công cụ phòng ngừa rất cụ thể. Điều này đặc biệt đúng trong môi trường mà giá cổ phiếu và trái phiếu lợi suất cao có thể bắt đầu trôi theo hướng ngược nhau.

Vậy có rủi ro gì đối với trái phiếu doanh nghiệp không?

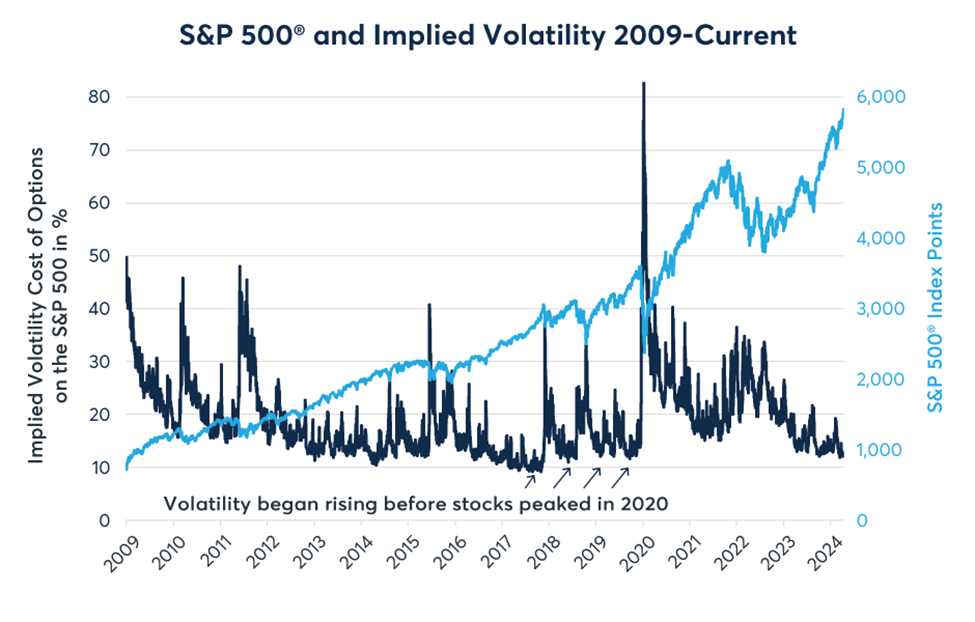

Hiện tại, biến động ngụ ý và chênh lệch tín dụng vẫn ở mức gần mức thấp kỷ lục (Hình 7 và 8). Điều này có thể có nghĩa là thị trường cổ phiếu thậm chí còn chưa gần đến đỉnh cao nhất của nó. Đồng thời, nó cũng ngụ ý rằng các nhà đầu tư vào trái phiếu lợi suất cao có thể mong đợi lợi nhuận khá khiêm tốn. Trong trường hợp không có sự thu hẹp chênh lệch lợi suất nữa, điều tối đa mà một nhà đầu tư trái phiếu doanh nghiệp có thể hy vọng là lợi nhuận tương đương với lợi suất của Trái phiếu Chính phủ Hoa Kỳ cộng với một phần bù lợi suất 3,1%. Tất nhiên, lợi nhuận của họ có thể cao hơn nếu chênh lệch lợi suất giữa trái phiếu lợi suất cao và trái phiếu kho bạc tiếp tục thu hẹp.

Hình 7: Biến động hàm ý trên các quyền chọn S&P 500 đang ở mức thấp kỷ lục

Hình 8: Chênh lệch hẹp trong lịch sử gợi ý mức tăng hạn chế, nhiều rủi ro đối với trái phiếu lợi suất cao

Tuy nhiên, có những rủi ro lớn đối với trái phiếu doanh nghiệp nếu chênh lệch lợi suất bắt đầu mở rộng như trong giai đoạn cuối của các chu kỳ mở rộng kinh tế trước đây. Như chúng ta đã thấy vào cuối những năm 1980, 1990 và trước cuộc khủng hoảng tài chính toàn cầu (và ít hơn trong giai đoạn bán tháo vào năm 2020), biến động và chênh lệch tín dụng đã mở rộng trước khi thị trường chứng khoán đạt đỉnh. Do đó, nếu muốn bảo vệ danh mục trái phiếu doanh nghiệp, nên sử dụng hợp đồng tương lai trên các chỉ số trái phiếu doanh nghiệp thay vì hợp đồng tương lai trên chỉ số cổ phiếu.

Ngoài ra, cũng cần lưu ý rằng luận điểm này ngược lại trong giai đoạn cuối của các suy thoái kinh tế. Trong suy thoái từ năm 2001-2002 do suy thoái công nghệ, biến động tiềm ẩn trên cổ phiếu và chênh lệch lợi suất cao hơn so với trái phiếu kho bạc đạt đỉnh trước khi cổ phiếu chạm đáy. Tương tự, trong cuộc khủng hoảng tài chính toàn cầu, thị trường trái phiếu lợi suất cao chạm đáy vào ngày 12/12/2008, trong khi thị trường cổ phiếu đạt đáy gần ba tháng sau đó vào ngày 6 /3/2009. Trong thời kỳ này, chỉ số S&P 500 giảm -24,8% trong khi Chỉ số Trái phiếu Lợi suất Cao của Bloomberg tăng 9,9%.

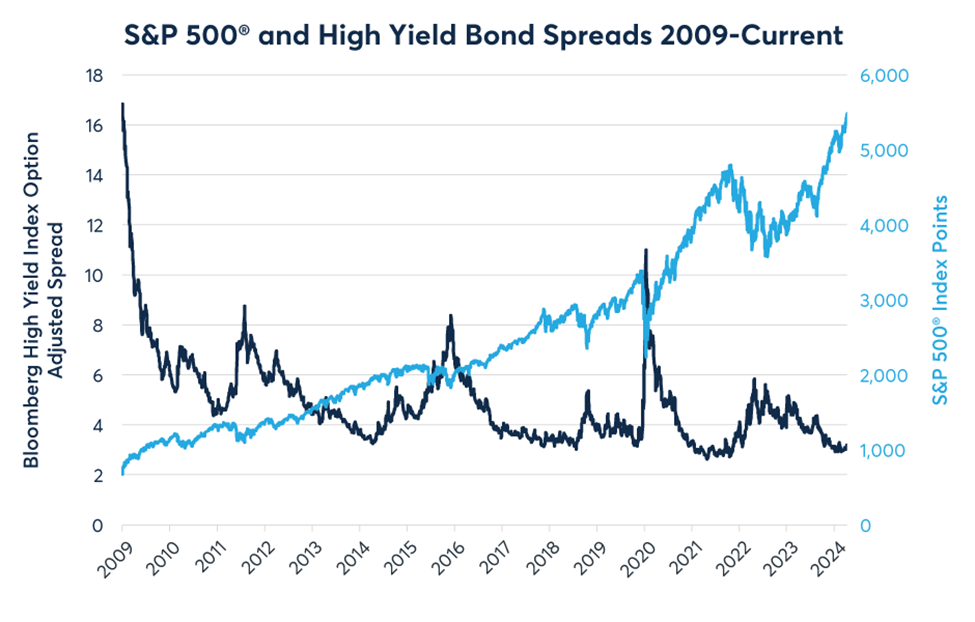

Lịch sử cho thấy chênh lệch lợi suất trái phiếu doanh nghiệp thường tương đồng với tỷ lệ nợ xấu trên các trái phiếu doanh nghiệp, mà hiện tại đang ở mức rất thấp. Đến cuối quý 1 năm 2024, khoảng 1,1% tổng số nợ doanh nghiệp đã quá hạn trả nợ hơn 90 ngày (Hình 9).

Hình 9: Tỷ lệ vỡ nợ trái phiếu doanh nghiệp hiện vẫn ở mức rất thấp

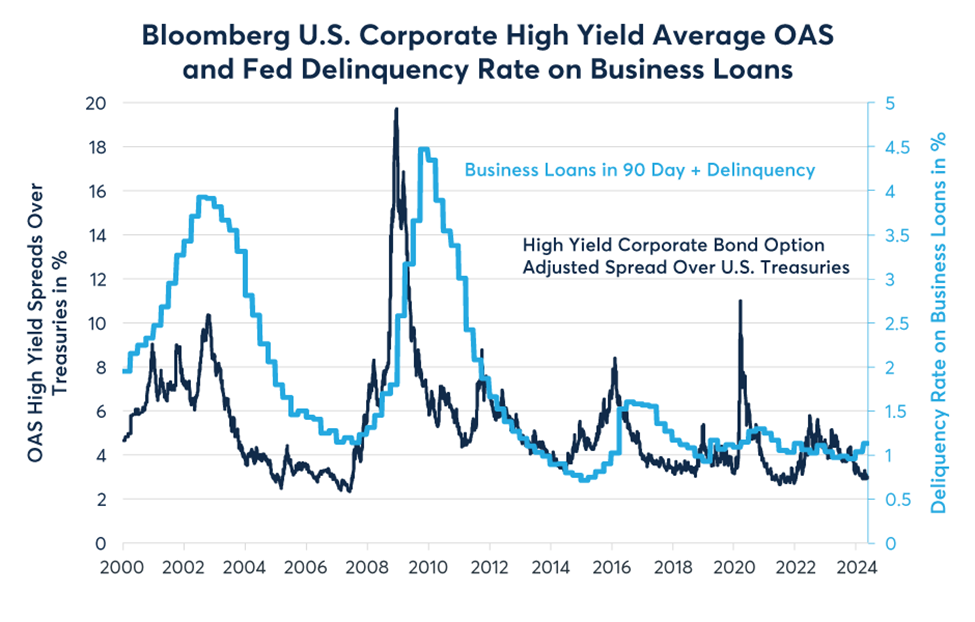

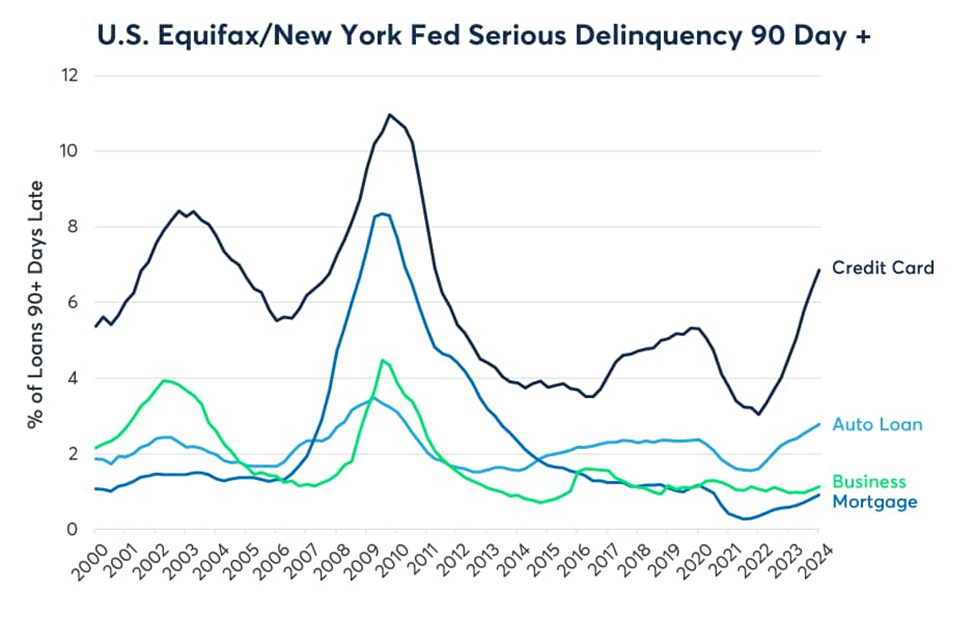

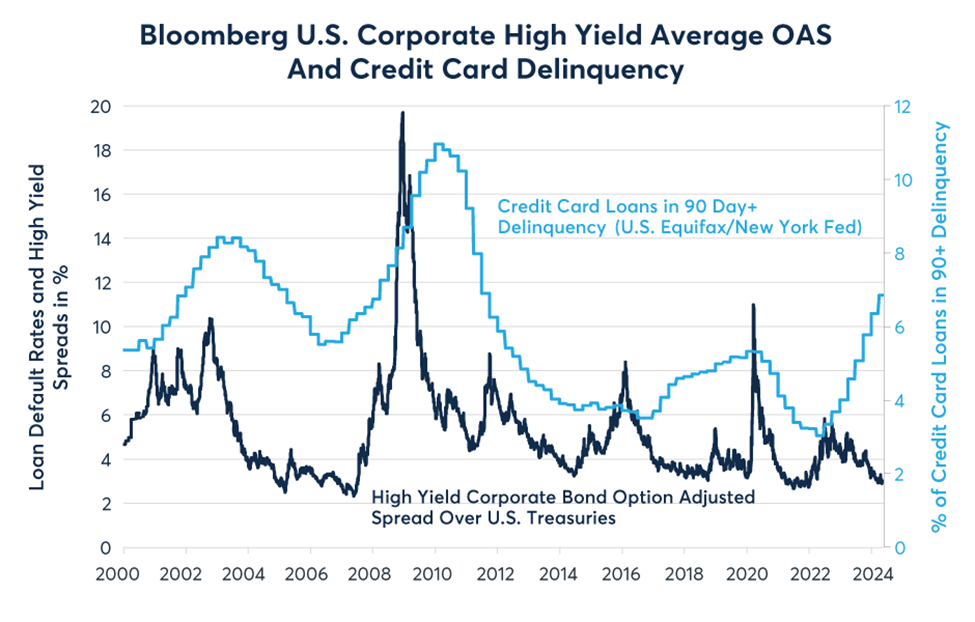

Đây là tin vui. Tuy nhiên, tỷ lệ nợ xấu trên thẻ tín dụng và các khoản vay mua ôtô đang tăng cao. Trước đó vào các năm 2006 và 2007, sự gia tăng các khoản nợ này đã là dấu hiệu dẫn đầu cho việc tăng tỷ lệ vỡ nợ trên nợ doanh nghiệp và mở rộng chênh lệch lợi suất tín dụng. Điều này diễn ra sau khi Cục Dự trữ Liên bang (Fed) tăng lãi suất cơ bản lên 425 điểm cơ bản từ tháng 6/ 2004 đến tháng 6/ 2006. Lần này, Fed đã tăng lãi suất lên 525 điểm cơ bản. Với hậu quả của việc tăng lãi suất đã lan rộng qua các thị trường vay tiêu dùng khác nhau, khó có thể tưởng tượng được thị trường trái phiếu doanh nghiệp sẽ không bị ảnh hưởng (Hình 10-12).

Hình 10: Các khoản nợ thẻ tín dụng và vay mua ô tô tăng vọt và dẫn đầu trong năm 2006-2007

Hình 11: Liệu việc gia tăng các khoản vay thẻ tín dụng vỡ nợ có phải là dấu hiệu cho thấy tăng chênh lệch lãi suất cao trong tương lai không

Hình 12: Các khoản vay mua ô tô vỡ nợ là chỉ báo hàng đầu về sự gia tăng chênh lệch trong năm 2006-2007

CME Group