Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Neel Kashkari không có quyền biểu quyết trong Ủy ban Thị trường Mở Liên bang (FOMC) năm 2024. Gần đây, ông có xu hướng ủng hộ quan điểm "hawkish" hơn về chính sách tiền tệ.

Các tin chính:

Thị trường:

Một phiên giao dịch trầm lắng khác khi thị trường tiếp tục thận trọng và thiếu định hướng.

Sau đà giảm vào hôm qua, hôm nay, lợi suất trái phiếu Mỹ đang phục hồi nhẹ, phản ánh sự giằng co trên thị trường trong tuần này. Cổ phiếu châu Âu nhìn chung không có nhiều biến động, trong khi hợp đồng tương lai chỉ số chứng khoán Mỹ đang tăng nhẹ trong nửa giờ qua.

Đồng đô la Mỹ gần như đi ngang. GBP/USD tăng 0.2% lên 1.2625 và có vẻ như đang quay trở lại phạm vi 1.2600 - 1.2800. USD/JPY cũng tăng 0.2% lên 148.23 do lợi suất trái phiếu Mỹ tăng nhẹ.

Trong khi đó, USD/CAD giảm 0.2% xuống 1.3470 và USD/CHF tăng 0.3% lên 0.8723, cho thấy tâm lý trái chiều hiện tại đối với đồng đô la Mỹ.

Bây giờ thị trường Mỹ đã bắt đầu giao dịch. Một điều đáng lưu ý là phiên đấu trái phiếu kho bạc Mỹ kỳ hạn 10 năm sẽ diễn ra trong thời gian tới.

EUR/USD duy trì mức tăng nhẹ trên 1.0750 trong phiên giao dịch chiều thứ Tư. Đồng đô la Mỹ gặp khó khăn trong việc tìm kiếm nhu cầu sau đà giảm vào thứ Ba, giúp cặp tiền này giữ vững đà tăng trước dữ liệu kinh tế Mỹ tầm trung và phát biểu của quan chức Fed.

Sự phục hồi trong tuần qua phần lớn nhờ vào sự gia tăng mạnh mẽ của hoạt động tái cấp vốn. Điều này giúp bù đắp cho sự sụt giảm hoạt động mua nhà, khi lãi suất trung bình của các khoản vay nhà tăng nhẹ.

Những rủi ro địa chính trị đang gia tăng rõ rệt. Liệu các sự kiện địa chính trị có làm chệch hướng sự phục hồi kinh tế trong năm 2024 và 2025?

Các nhà kinh tế học tại Citigroup đã phân tích những căng thẳng địa chính trị trong thời gian gần đây:

Một quan chức Israel nói rằng một số yêu cầu của Hamas trong bản đề xuất mới là hoàn toàn không thể chấp nhận được.

Theo ước tính từ Phòng Thương mại và Công nghiệp Đức (DIHK):

Năm 2023, tổng giá trị xuất nhập khẩu giữa Đức và Trung Quốc dự kiến đạt khoảng 253 tỷ euro, mặc dù điều này giúp Trung Quốc tiếp tục giữ vị trí đối tác thương mại hàng đầu của Đức, trong khi thương mại Đức với Mỹ dự kiến đạt tổng giá trị khoảng 252.3 tỷ euro trong năm 2023.

Những thông tin này cho thấy xu hướng chuyển dịch trong quan hệ thương mại của Đức trong bối cảnh căng thẳng thương mại Mỹ-Trung leo thang và xung đột Nga-Ukraine diễn ra. DIHK cũng nhấn mạnh tầm quan trọng của việc đa dạng hóa các đối tác thương mại để giảm thiểu rủi ro.

Các nhà kinh tế tại ING phân tích triển vọng của đồng USD:

Vàng hiện trong tình thế tiến thoãi lưỡng nan khi Fed sẵn sàng cắt giảm lãi suất nhưng vẫn chưa chắc chắn về thời điểm bắt đầu.

Chỉ số DXY và lợi suất Trái phiếu Kho bạc Mỹ đã giảm nhẹ mặc mặc dù Fed khó có thể cắt giảm lãi suất vào tháng 3. Ngay cả kỳ vọng về việc cắt giảm lãi suất vào tháng 5 cũng giảm đáng kể vì Fed thiếu bằng chứng để chứng minh lạm phát sẽ giảm bền vững xuống mức mục tiêu 2%. Các nhà hoạch định chính sách của Fed lo ngại việc cắt giảm quá sớm có thể làm bùng phát áp lực giá cả một lần nữa trong khi cảnh báo thị trường rằng việc kiềm chế lạm phát trong giai đoạn cuối luôn khó khăn.

Trong thời gian tới, các bài phát biểu của Thomas Barkin, Chủ tịch Fed Richmond và Thống đốc Michelle Bowman sẽ là những nội dung quan trọng nhất.

Dầu WTI dao động quanh mức $74 sau khi tăng gần 1.6% trong hai phiên trước đó. Phiến quân Houthi tuyên bố đã tấn công hai tàu ở phía nam Biển Đỏ, hành động mới nhất trong chuỗi các cuộc tấn công đã định hướng lại con đường thương mại toàn cầu. Mỹ đã tuyên bố thực hiện thêm các cuộc tấn công nhằm vào lực lượng của Iran và đồng minh trong khu vực.

Trong phi đó, theo API, dự trữ dầu thô toàn quốc của Mỹ tăng 674,000 thùng trong tuần trước. Số liệu chính thức sẽ được công bố vào 22h30 đêm nay.

Giá dầu chỉ cao hơn một chút so với đầu năm dù cho căng thẳng địa chính trị cùng chi phí vận chuyển tăng cao. Mặc dù vậy, thị trường phái sinh của mặt hàng này đang chứng kiến sự bùng nổ với tổng giá trí của các hợp đồng tương lai dầu mỏ đạt đỉnh cũ của tháng 3/2022.

Cặp EUR/USD tiếp tục đà tăng nhẹ từ vùng 1.0720 của ngày hôm trước và hồi phục trong ngày thứ hai liên tiếp. Đồng tiền chung châu Âu được củng cố sau phát biểu của quan chức ECB Isabel Schnabel, giúp cho bức tranh kinh tế vĩ mô đáng thất vọng của Đức không ảnh hưởng tiêu cực đến đồng tiền này.

Cùng với đó, hy vọng về tình hình căng thẳng ở Trung Đông giảm dần khiến đồng USD thoái lui khỏi mức đỉnh 104.6, một yếu tố khác thúc đẩy cặp tiền này. Tuy nhiên, đà mất giá nào của đồng USD vẫn khó xác định khi nhà đầu tư tiếp tục cho rằng khả năng Fed cắt giảm lãi suất sớm khá thấp do nền kinh tế Mỹ vẫn kiên cường. Ngoài ra, kỳ vọng rằng ECB có thể bắt đầu cắt giảm lãi suất vào tháng 4 do lạm phát giảm ở Eurozone cũng hạn chế đà tăng của cặp EUR/USD.

Các nhà giao dịch hiện đang chờ đợi dữ liệu Cán cân Thương mại Mỹ được công bố trước bài phát biểu của các thành viên FOMC trong phiên Mỹ để có thêm động lực trong ngắn hạn.

Trong tháng 1, tỷ lệ thất nghiệp tại Thụy Sĩ ổn định ở mức 2.2% và dự trữ ngoại tệ tăng lên 662 tỷ do với mức 654 tỷ trước đó. Các dự báo cho năm 2024 phản ánh kỳ vọng lạm phát trung bình dưới 2%. Bởi vậy, các nhà đầu tư đang kỳ vọng rằng SNB có thể bắt đầu cắt giảm lãi suất vào tháng 9 năm nay.

Các bình luận của bà Breeden khá phù hợp với lập trường chính sách tổng thể hiện tại và điều này tiếp tục phản ánh sự trái chiều trong quan điểm chính sách của các nhà hoạch định BoE.

Các đồng tiền chính giao dịch trong biên độ hẹp, với GBP dẫn đầu đà tăng trong ngày (+0.2% lên 1.2623). Tuy nhiên có vẻ như cặp GBP/USD sẽ sớm quay trở lại trạng thái tích lũy trước đó khi USD phục hồi.

Tâm lý các nhà đầu tư có phần ảm đạm trên cả thị trường chứng khoán và trái phiếu. Lợi suất TPCP 10 năm tăng trở lại lên 4.102% sau khi giảm xuống 4.091% trong phiên thứ Ba. Biến động thị trường vẫn còn nhiều điều đáng mong đợi khi các trader hướng tới loạt dữ liệu kinh tế còn lại trong ngày.

Trên thị trường chứng khoán, khẩu vị rủi ro có vẻ xấu đi. Các chỉ số châu Âu mở cửa trái chiều, với HĐTL Mỹ hiện đang đi ngang trong ngày. Không có dữ liệu kinh tế quan trọng nào tại Hoa Kỳ được công bố tối nay.

Dữ liệu từ SECO cho biết:

Thâm hụt thương mại của Pháp tăng vào cuối năm ngoái khi lượng nhập khẩu (+2.6%) tăng vượt xuất khẩu (+1.1%) trong tháng 12.

Hôm qua, chỉ số DAX đã đóng cửa ở mức cao kỷ lục. Tuy nhiên, khẩu vị rủi ro có phần ảm đạm trước giờ mở cửa phiên Âu trong bối cảnh HĐTL Mỹ cũng giảm, với S&P 500 không đổi khi các nhà đầu tư đánh giá lại các dữ liệu trong tuần.

Dữ liệu tại Đức liên tiếp xấu đi khi sản lượng công nghiệp giảm nhiều hơn dự kiến trong tháng 12 năm ngoái (-1.5% y.y). Cụ thể, sản xuất hàng hóa trung gian -5.2% và sản xuất hàng tiêu dùng -0.9%. Bù lại, tư liệu sản xuất tăng 1.3%.

Giá nhà ở Anh đã tăng tháng thứ 4 liên tiếp, với giá trung bình của một ngôi nhà hiện ở mức 291,029 GBP. Đáng chú ý, giá bất động sản tăng 2.5% so với cùng kỳ năm trước và chạm mức cao nhất kể từ tháng 1 năm ngoái.

Cập nhật GBP/USD:

Lợi suất trái phiếu kho bạc chạm đáy vào ngày hôm qua và điều đó khiến đồng đô la giảm nhẹ sau mức tăng vào thứ Hai

USD/JPY đang dao động ngay dưới mốc 148.00 trong khi GBP/USD hiện đang tăng dần trở lại mức 1.2600.

Trong lĩnh vực chứng khoán, hợp đồng tương lai của Mỹ hiện cũng đang đi ngang. Vì vậy, điều đó không thực sự mang lại nhiều điều thú vị cùng với tâm trạng ảm đạm hơn trên thị trường trái phiếu. Lợi suất trái phiếu 10 năm của Mỹ gần như không thay đổi ở mức 4.092% trong ngày.

Trong phiên giao dịch châu Âu hôm nay, dữ liệu về sản xuất công nghiệp của Đức và cán cân thương mại Pháp sẽ được công bố.

13 giờ 45 - Tỷ lệ thất nghiệp tháng 1 của Thụy Sĩ

14 giờ - Sản xuất công nghiệp tháng 12 của Đức

14 giờ - Giá nhà ở Halifax tháng 1 ở Vương quốc Anh

14 giờ 45 - Dữ liệu cán cân thương mại tháng 12 của Pháp

19 giờ - Đơn đăng ký thế chấp MBA của Hoa Kỳ

Phát biểu của thành viên ban điều hành ECB, bà Isabel Schnabel:

Chỉ báo trùng 116.2, so với tháng trước 114.6

Việc đánh giá chỉ số trùng hợp vẫn được coi là “cải thiện” để kết thúc năm ngoái. Nhìn chung, chỉ số này tiếp tục cho thấy sự cải thiện dần dần về các điều kiện kinh tế. Nhưng chúng ta sẽ phải chờ xem tác động của trận động đất Noto vào tháng 1 năm nay.

Vàng giảm $1 xuống còn $2034

Lợi suất trái phiếu 10 năm của Mỹ giảm 0.5 điểm cơ bản xuống 4.08%

Dầu thô WTI tăng 20 cent lên 73.51 USD

Nikkei 225 giảm 0.5%

Shanghai Comp tăng 0.9%

Hành động giá cho đến nay vẫn bị hạn chế trong phiên giao dịch ở châu Á

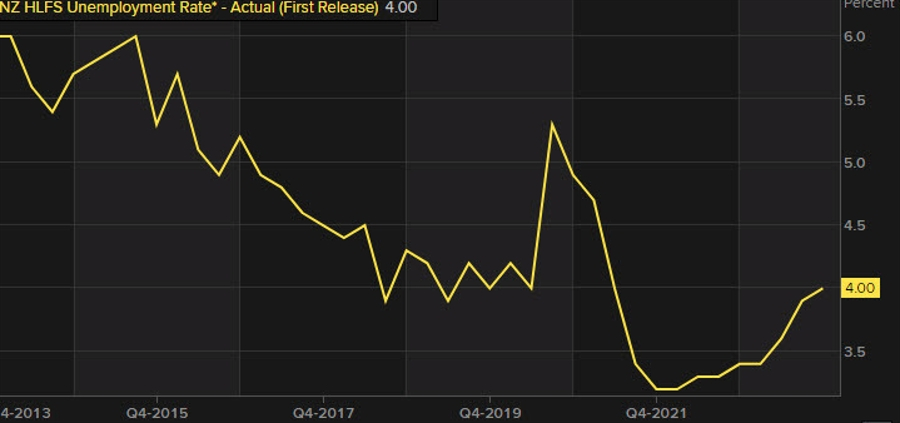

Động thái ban đầu là do đồng đô la New Zealand tăng giá khi tỷ lệ thất nghiệp trong báo cáo việc làm ở mức 4.0% so với mức 4.2% dự kiến. Điều đó kết hợp với mức lương cao hơn đã giúp nâng Kiwi lên cao tới 0.6111 từ 0.6080.

Việc bán đô la sớm là dấu hiệu cho thấy sự thoái lui của đợt phục hồi từ cuối tuần trước của đồng tiền này. Một trong những yếu tố đang được nhắc đến là sự điều chỉnh theo mùa trong báo cáo việc làm phi nông nghiệp tháng 1.

Việc hạ cấp NYCB bất ngờ đặt ra câu hỏi về thị trường bất động sản và mức độ thua lỗ có thể tồi tệ đến mức nào. Cổ phiếu của ngân hàng giảm thêm 20% vào thứ Ba và có thể phải đối mặt với nhiều áp lực hơn về việc hạ bậc.

Tuy nhiên, hợp đồng tương lai chỉ số chứng khoán của Mỹ tăng 0.2%, mặc dù cổ phiếu SNAP giảm 30% sau báo cáo thu nhập. Ford báo cáo doanh thu tốt hơn và các báo cáo khác cũng mang lại sự yên tâm cho những nhà đầu tư cổ phiếu.

Tại Trung Quốc, thị trường tiếp tục mong đợi một số trợ giúp từ Bắc Kinh cho nền kinh tế hoặc thị trường cụ thể. Chứng khoán Trung Quốc vẫn tích cực nhưng chưa phải trạng thái tốt nhất ngày. Tết Nguyên Đán sắp đến và thị trường đang kỳ vọng công cụ hỗ trợ sẽ được đưa ra trước khi đóng cửa nghỉ lễ.

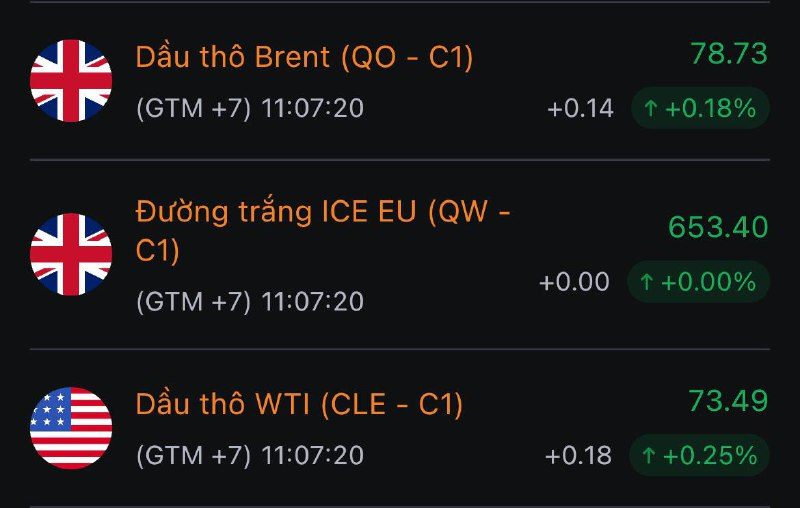

Giá dầu tăng nhẹ trong phiên giao dịch châu Á hôm thứ Tư trong bối cảnh các cuộc đàm phán đang diễn ra về lệnh ngừng bắn trong cuộc chiến Israel-Hamas.

Ghi nhận cho thấy hợp đồng tương lai dầu Brent tăng 0.18% lên 78.73 USD/thùng, tương tự với hợp đồng tương lai dầu thô WTI tăng 0.25% lên 73.49 USD/thùng.

Tỷ giá USD/CNY có xu hướng giảm sau khi Bộ thương mại Trung Quốc công bố dữ liệu về “phát triển các phương tiện sử dụng năng lượng mới” ở nước này.

Société Générale nhấn mạnh về dấu hiệu cho thấy nền kinh tế Hoa Kỳ đang tăng tốc trở lại. Hiệu suất mạnh mẽ này thách thức những kỳ vọng xung quanh chính sách của Cục Dự trữ Liên bang, đặt ra câu hỏi về khả năng tăng lãi suất cũng như cắt giảm lãi suất. Sự tương phản giữa tốc độ tăng trưởng chậm chạp của châu Âu và nỗ lực phục hồi của Trung Quốc là rất rõ ràng, củng cố kịch bản về sức mạnh đồng USD trong ngắn hạn.

Đã hơn hai tuần kể từ khi có những thông tin đầu tiên về việc Trung Quốc đang cân nhắc gói kích thích 2 nghìn tỷ nhân dân tệ để ổn định thị trường chứng khoán. Giờ chỉ còn hai ngày rưỡi nữa là đến kỳ nghỉ lễ năm mới của Trung Quốc nhưng các thông cáo chính thức vẫn chưa được đưa ra. Tuy nhiên, thị trường đang thể hiện sự kiên nhẫn chờ đợi. HangSeng tăng 0.8% trong khi Shanghai Composite tăng 0.9%:

Vàng giảm nhẹ xuống dưới $2,035 sau khi tăng lên $2,037 đầu phiên Á:

Thị trường chứng khoán châu Á hầu hết tăng điểm, ngoại trừ Nhật Bản khi các nhà đầu tư đánh giá báo cáo thu nhập từ các công ty Mỹ và châu Á. Cổ phiếu Palantir Technologies đã tăng gần 31% sau khi công ty công bố doanh thu vượt mức trong quý 4, trong khi Spotify Technology tăng gần 4% sau khi thu nhập vượt kỳ vọng và lượng người đăng ký Premium tăng. Nhóm DBS - ngân hàng lớn nhất Đông Nam Á, báo cáo lợi nhuận ròng quý 4 tăng 2% y/y lên 2.39 tỷ USD:

NZDUSD giao dịch ở 0.6077 trước khi bật tăng lên 0.6109 sau công bố báo cáo việc làm New Zealand.

Tỷ lệ thất nghiệp đạt đỉnh kể từ quý 2 năm 2021 nhưng vẫn thấp hơn dự kiến, ngay cả khi tính đến sự sụt giảm tỷ lệ tham gia. Ngoài ra, số liệu về tiền lương đang ở mức nóng.