Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Chỉ số giá nhà theo khảo sát của Halifax tại Anh cho tháng 12/2023:

Giá nhà ở Vương quốc Anh tăng vọt trong tháng cuối cùng của năm 2023, trung bình khoảng 287,105 GBP - mức cao nhất kể từ tháng 3/2023. Chiếu theo dữ liệu hàng năm, giá nhà thực tế đã tăng 1.7% so với cùng kỳ.

HĐTL các chỉ số chứng khoán Hoa Kỳ cũng đang giao dịch quanh mức thấp nhất trong ngày, với S&P 500 giảm 0.1% và Nasdaq giảm 0.2% trong bối cảnh lợi suất TPCP có xu hướng tăng cao hơn trong phiên Âu. Thị trường đang hướng trọng tâm đến báo cáo việc làm Mỹ được công bố tối nay.

Lịch kinh tế châu Âu hôm nay có:

Các cặp tiền tệ chính giao dịch trong phạm vi hẹp. Mọi con mắt đều đổ dồn vào báo cáo việc làm của Mỹ công bố sau ngày hôm nay và đó sẽ là điểm thu hút chính. Bên cạnh đó, một tỷ giá quan trọng cần theo dõi là USD/JPY khi một lần nữa vượt qua mốc 145.00, điều này đã cản trở quá trình phục hồi sau BOJ vào tháng 12.

Chứng khoán cũng có vẻ khá ảm đạm trong khi lợi suất TPCP ít biến động.

Yonhap (truyền thông Hàn Quốc) trích dẫn “tình hình liên quan tới hành động khiêu khích của Triều Tiên”. Quan chức Yeonpyeong cho biết lệnh sơ tán là do quân đội Hàn Quốc ban hành.

Dữ liệu được cung cấp thông qua Hiệp hội các nhà sản xuất và kinh doanh ô tô (SMMT) của Vương quốc Anh

Việc giảm bớt các vấn đề về chuỗi cung ứng đã giúp đáp ứng nhu cầu bị dồn nén đối với các phương tiện của đội xe.

JPY suy yếu ngày thứ tư liên tiếp khi USD/JPY chạm mức đỉnh trong hai tuần quanh khu vực 144.85 trong phiên giao dịch châu Á.

Ngành bất động sản Trung Quốc tiếp tục vật lộn với gánh nặng nợ nần khi:

Hầu hết thị trường khu vực Châu Á-Thái Bình Dương đều tăng điểm vào thứ 6, sau khi giảm trong vài ngày giao dịch đầu tiên của năm mới.

Các nhà đầu tư sẽ theo dõi dữ liệu kinh tế của Đông Nam Á vào cuối ngày, bao gồm số liệu lạm phát từ Thái Lan, cũng như dữ liệu doanh số bán lẻ từ Singapore.

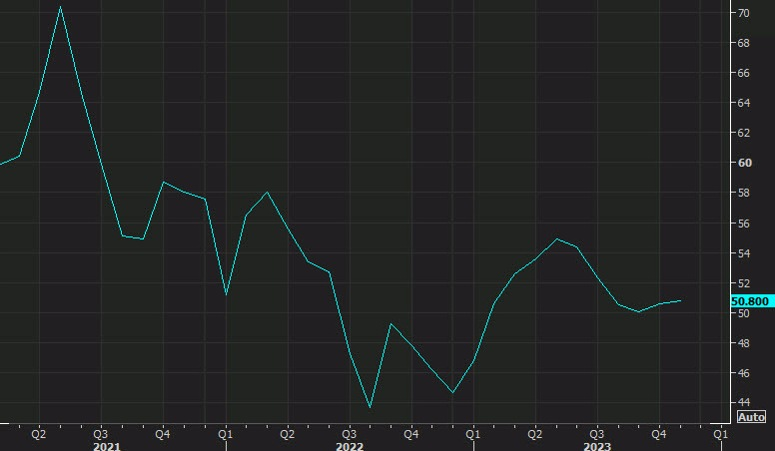

Dữ liệu từ Nhật Bản cho thấy sự suy yếu trong hoạt động của khu vực tư nhân có thể đã kết thúc.

Bitcoin tăng nhẹ lên $43.6K sau khi giảm mạnh hơn 2% xuống dưới 43K đầu phiên Á.

Thị trường đang chờ đợi liệu SEC có phê duyệt Bitcoin ETF. Đã có những thông tin bên lề về việc SEC đã chấp thuận nhưng chưa có thông báo chính thức nào được đưa ra

Goldman Sachs cho biết:

Politico dẫn lời ba quan chức Mỹ có liên quan trực tiếp đến các cuộc thảo luận:

Các quan chức chính quyền Tổng thống Biden đang vạch ra kế hoạch để Hoa Kỳ ứng phó với việc cuộc chiến ở Gaza có thể dẫn đến một cuộc xung đột khu vực kéo dài. Các nguồn tin thân cận, bao gồm cả một quan chức chính quyền cấp cao, đã cho biết rằng các cuộc họp cũng dự đoán khả năng Mỹ có thể bị lôi vào một cuộc chiến khác ở Trung Đông.

Ghi nhận sự tăng trưởng về khối lượng kinh doanh mới, dẫn đầu bởi khách hàng trong nước cũng như tăng trưởng việc làm trong ba tháng liên tiếp. Hoạt động xuất khẩu mới vẫn giảm nhưng ở mức đỉnh trong 3 tháng. Các nhà cung cấp dịch vụ tăng giá với tốc độ mạnh nhất kể từ tháng 8

Cuộc họp chính sách tiếp theo của BoJ sẽ diễn ra vào ngày 22 và 23 tháng 1.

Trận động đất chết người trong năm mới có vẽ như đã dập tắt hy vọng về việc chấm dứt lãi suất âm của BOJ tại cuộc họp này:

Việc BoJ được dự đoán sẽ không chấm dứt chính sách lãi suất âm trong cuộc họp tới được cho là nguyên nhân khiến JPY suy yếu

Các nhà phân tích bình luận về triển vọng năm 2024 của Ngân hàng Anh:

Thị trường chứng khoán Mỹ ảm đạm trong bối cảnh dữ liệu việc làm cho thấy nền kinh tế Mỹ vẫn mạnh mẽ, khiến thị trường hạ định giá mức cắt giảm lãi suất của Fed trong năm 2024. S&P 500 và Nasdaq Composite lần lượt giảm phiên thứ tư và thứ năm liên tiếp. Dow Jones đóng cửa tăng nhẹ trong ngày nhưng vẫn giảm trong tuần. Ba chỉ số trung bình chính đều đang trên đà phá vỡ chuỗi tăng trưởng kéo dài 9 tuần, trong đó Nasdaq Composite chịu mức giảm lớn nhất trong tuần ở mức 3.3%.

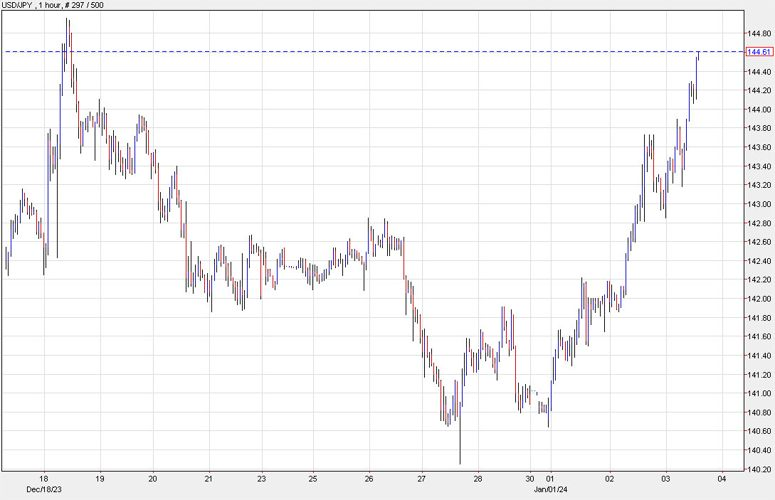

Trên thị trường FX, USD tăng vọt sau công bố dữ liệu ADP và số đơn xin trợ cấp thất nghiệp lần đầu trước khi quay đầu giảm. DXY giảm 0.04%, đóng cửa ở 102.42. EUR mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. EUR/USD quét hai đầu trong khoảng 1.0940-1.0970 trong khi hành động giá của GBPUSD ở trong phạm vi 1.2675-1.2775. USD/JPY tăng mạnh lên 144.85 khi xuất hiện thông tin BOJ sẽ tiếp tục trì hoãn việc bình thường hóa chính sách tiền tệ do trận động đất trước khi giảm nhẹ và đóng cửa ở 144.61.

Vàng giảm $3 xuống $2,043. Trong lĩnh vực tiền điện tử, sự chú ý vẫn đổ dồn vào việc liệu SEC có phê duyệt các đề xuất về quỹ ETF bitcoin. Điều đó đã giúp BTC tăng 3.3% lên trên $44K. Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 9 bps lên 3.99%. Giá dầu giảm do tồn kho xăng và sản phẩm chưng cất ở Mỹ tăng mạnh làm lu mờ việc lượng dầu thô giảm lớn hơn dự kiến. Dầu thô WTI giảm xuống $72.35/ thùng.

Mặc dù con số chính thức hiếm khi bất ngờ, nhưng nó lại là tiền đề cho báo cáo ISM dịch vụ sẽ được công bố vào ngày mai. Dự kiến chỉ số này sẽ đạt 52.6, giảm nhẹ so với mức 52.7 của tháng 11.

Thị trường chứng khoán Mỹ hiện đang giao dịch gần như đi ngang sau khi mở cửa.

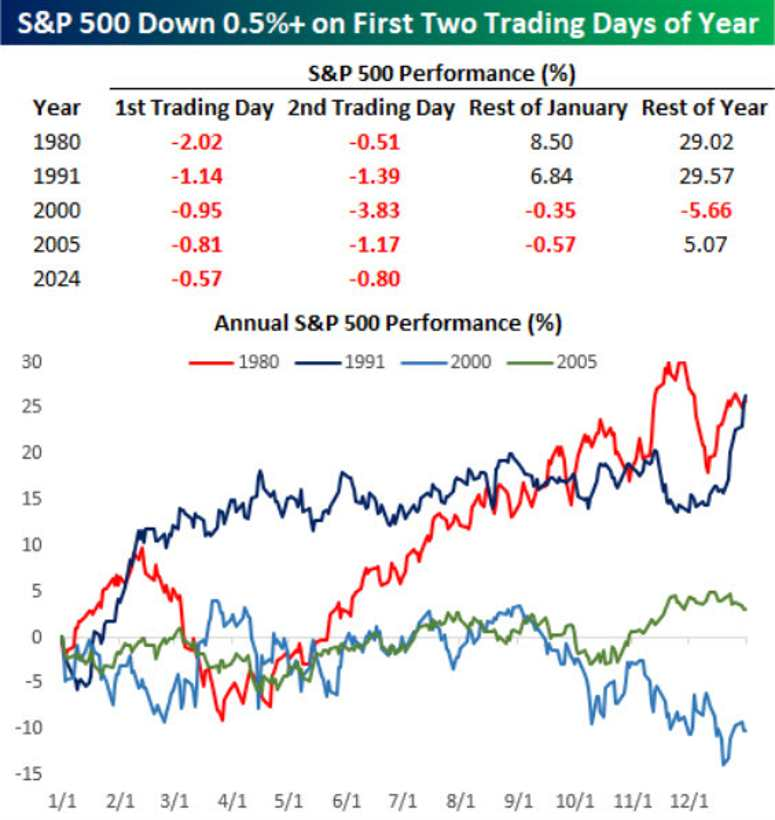

Bespoke, một công ty nghiên cứu thị trường, chỉ ra rằng lịch sử cho thấy thị trường thường biến động như thế nào sau khi trải qua hai ngày giảm liên tiếp hơn 0.5% vào đầu năm. Tóm lại, điều này không thực sự báo hiệu bất cứ điều gì cụ thể.

Đây là tuần báo cáo doanh số của các nhà sản xuất ô tô, và hôm nay Ford công bố mức tăng 7.1% doanh số tại Mỹ, do crossover SUV và xe bán tải dẫn đầu.

Hôm qua, GM báo cáo mức bán 2.6M xe tại Mỹ, tăng 14% trong năm 2023 và đúng như dự kiến. Đây là năm bán hàng tốt nhất của GM kể từ năm 2019, khi họ bán được 2.9M xe.

Ngoài Ford và GM, một số hãng xe khác cũng công bố doanh số bán hàng:

Tổng doanh số bán xe tại Mỹ dự kiến đạt khoảng 15.5M xe. Tuy nhiên, thị trường xe hơi có dấu hiệu chững lại trong năm 2024 do chi phí vay mượn cao khiến người mua chùn chân.

Đồng đô Mỹ đạt mức đỉnh trong ngày so với đồng yên, tăng 124 pip lên 144.60. Đây là ngày thứ ba liên tiếp đồng đô Mỹ tăng mạnh so với đồng yên trong tuần này, và động lực chính hôm nay là lợi suất trái phiếu kỳ hạn 10 năm tăng 8 điểm cơ bản lên 3.985%.

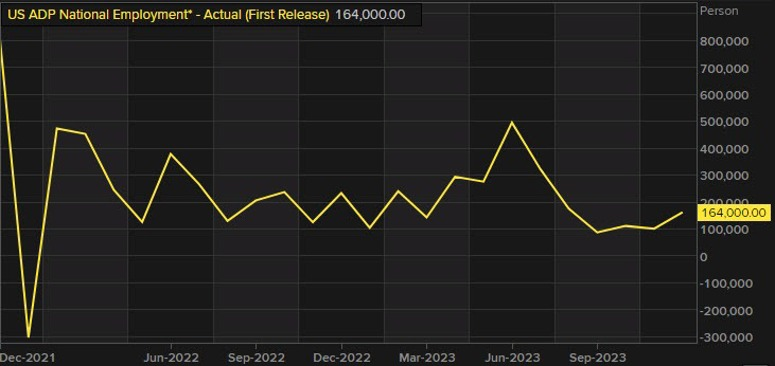

Mức tăng mới nhất diễn ra sau khi số người nộp đơn xin trợ cấp thất nghiệp thấp hơn dự kiến và số việc làm được tạo ra trong báo cáo ADP cao hơn dự kiến. Số người nộp đơn là 202,000 so với dự kiến là 216,000, trong khi số việc làm của ADP là +164,000 so với dự kiến là +115,000.

Trước khi công bố dữ liệu việc làm, cặp USD/JPY giao dịch ở mức 114.20 nhưng hiện đã tăng lên mức đỉnh của phiên là 144.60.

Đồng đô la cũng tăng giá trên diện rộng, nhưng mức tăng ít hơn đáng kể. USD/CAD tăng 3 pip lên 1.3356, sau khi tăng 20 pip kể từ khi có dữ liệu.

Tâm điểm chú ý sẽ vẫn đổ dồn vào đồng đô Mỹ và lợi suất trái phiếu kho bạc. Dữ liệu kinh tế sẽ được công bố hôm nay bao gồm chỉ số PMI ngành dịch vụ của S&P Global lúc 21h45. Ngày mai, thị trường sẽ có báo cáo quan trọng về số lượng việc làm phi nông nghiệp và chỉ số ISM ngành dịch vụ.

Các yếu tố biến động xung quanh kỳ nghỉ lễ và dịp cuối năm khiến chỉ số thất nghiệp không đáng tin cậy, do đó hãy cẩn thận khi đưa ra kết luận.

Các tin chính:

Thị trường:

Phiên giao dịch châu Âu hôm nay không quá sôi động, nhưng thị trường vẫn có một số diễn biến đáng chú ý.

Về mặt dữ liệu, thị trường thấy được những điều chỉnh tích cực hơn đối với chỉ số PMI của khu vực euro và Anh, điều này giúp cả đồng euro và bảng Anh ổn định hơn. Trong khi đó, lạm phát của Pháp và Đức dự kiến sẽ tăng nhẹ trong tháng 12, một phần cũng do giá năng lượng tăng.

Đồng USD suy yếu đầu phiên giao dịch nhưng hiện đang biến động trái chiều khi tâm lý rủi ro cho thấy một số tín hiệu tích cực ban đầu. Chứng khoán Châu Âu tăng nhẹ trước khi giảm trở lại nhưng hiện đang nhích lên một chút trước thềm phiên Mỹ.

Euro và bảng Anh duy trì mức tăng so với đồng đô Mỹ nhưng đã giảm so với đỉnh trước đó. Cụ thể, EUR/USD tăng 0.3% lên 1.0952, còn GBP/USD tăng 0.2% lên 1.2686, trong khi mức đỉnh trước đó lần lượt là 1.0972 và 1.2730.

Đồng yên Nhật chịu thiệt hại nặng nề nhất sau khi đà giảm tạm thời chững lại trong phiên Á. Cặp USD/JPY tăng từ 143.40 lên 144.30, được thúc đẩy bởi lợi suất trái phiếu tăng và dự đoán BoJ khó có khả năng thay đổi chính sách tiền tệ sớm vào tháng Giêng.

Tâm lý rủi ro vẫn dè dặt, đồng đô Úc (Aussie) và đồng đô New Zealand (Kiwi) đã giảm bớt mức tăng ban đầu so với đồng đô Mỹ. Cặp AUD/USD giảm từ 0.6755 xuống 0.6730, còn NZD/USD giảm từ 0.6285 xuống 0.6250.

Điều này cho thấy khả năng cao là sẽ có một cuộc bầu cử vào mùa thu, khoảng tháng 10. Nên nhớ rằng, thời hạn cuối cùng để Vương quốc Anh tổ chức bầu cử là ngày 28 tháng 1 năm 2025. Tuy nhiên, khó có khả năng Thủ tướng Sunak sẽ để mọi thứ kéo dài đến tận lúc cuối và phải đối mặt với việc vị giám sát không cần thiết.

Các nhà tuyển dụng tại Mỹ đã thông báo cắt giảm 34,817 việc làm trong tháng 12, nâng tổng số việc làm bị cắt giảm trong năm 2023 lên 721,677. Con số này cao hơn 199% so với 363,284 việc làm bị cắt giảm được công bố trong năm 2022. Vì vậy, nếu mọi người đang tìm kiếm thêm bằng chứng cho thấy thị trường việc làm của Mỹ đang nới lỏng, thì đây là một dấu hiệu đáng chú ý.

Các ngân hàng Nhật Bản cho biết, tác động từ trận động đất Ishikawa đã khiến hy vọng về một cú xoay trục chính sách sớm từ BOJ tan biến hoàn toàn.

Đồng yên đang tiếp tục mất giá trong ngày giao dịch đầu tiên tại Nhật Bản. Dường như các ngân hàng trong nước đang "thêm dầu vào lửa" khi cho rằng khả năng BOJ thay đổi các chính sách sớm dường như càng trở nên khó xảy ra. Dưới đây là quan điểm của họ về trận động đất Ishikawa:

Đồng đô la mặc dù đang giảm nhưng vẫn mạnh hơn đồng yên Nhật trong phiên hôm nay. Điều này xảy ra khi lợi suất trái phiếu Kho bạc Mỹ tăng cao và hiện ở mức 3.95%.

Biểu đồ USD/JPY so với lợi suất trái phiếu Kho bạc Mỹ 10 năm (%):

Trong khi đó, đồng bạc xanh tiếp tục mất giá so với các đồng tiền Châu Âu cũng như đồng tiền hàng hóa: USD/CAD giảm 0.3% trong khi AUD/USD tăng 0.2% lên 0,6740, mặc dù cặp tiền này có một lượng lớn quyền chọn sẽ đáo hạn ở mức 0.6755.

Có vẻ như ngày hôm nay, một vài tín hiệu mâu thuẫn đang xuất hiện. Vì vậy, diễn biến thị trường sẽ phụ thuộc vào phản ứng của mọi người trước các dữ liệu kinh tế quan trọng trong những ngày cuối cùng của tuần giao dịch này.