Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Sự ngu ngốc trong thị trường tiền điện tử không có điểm dừng nhưng đây là một điều mới mẻ.

Có một bài viết được thực hiện từ Matrixport (không biết là ai?) suy đoán rằng SEC sẽ từ chối phê duyệt ETF bitcoin trong tháng này. Nó được viết bởi Markus Thielen, người đứng đầu nghiên cứu của họ.

Rõ ràng đây chỉ là phỏng đoán, nhưng lại được coi như: (1) Một báo cáo thực sự. (2) Có cơ sở đáng tin cậy để phân tích.

Toàn bộ nội dung chỉ dài một trang. Cơ sở duy nhất của bài viết là quy trình phê duyệt của SEC "bị chi phối bởi phe Dân chủ" và "Chủ tịch SEC Gensler không ủng hộ tiền điện tử" nên việc mong đợi ông ấy phê duyệt "là một hy vọng xa vời".

Chỉ có vậy.

Giống như một dòng tweet dở tệ từ một người vô danh.

Giờ có lẽ đang có vài người đổ lỗi cho bài viết tào lao này về đợt bán tháo có thể đã xảy ra, nhưng nếu cơ sở của thị trường là một ETF bitcoin sắp ra mắt, không hiểu làm sao suy đoán vụng về này có thể thay đổi điều đó.

Cuối cùng, có thể ETF bitcoin là một 'sell the fact' (bán khi thành hiện thực) nhưng trong khi thị trường tiếp tục chờ đợi phê duyệt, có một cơ hội để 'buy the rumor' (mua theo tin đồn) trên cú giảm này. Tuy nhiên, bất kỳ thị trường nào biến động 6% vì một suy đoán như thế này thì chỉ cần một tiêu đề xấu (nhưng đúng) cũng đủ để giảm 20%.

Càng thú vị hơn nữa là... cùng công ty này đã đăng một bài viết ngày hôm qua nói rằng 'việc phê duyệt ETF bitcoin spot tiềm năng có thể được công bố trong ngày hôm nay hoặc ngày mai'.

Thị trường chắc chắn không mấy lạc quan vào thứ Tư đầu tiên của năm mới, với hợp đồng tương lai chỉ số chứng khoán S&P 500 giảm 19 điểm, tương đương 0.4% và Nasdaq tiếp tục tụt lại so với các chỉ số khác. Trên thị trường ngoại hối, đồng USD đang khẳng định lại vị thế của mình khi lợi suất trái phiếu kho bạc Mỹ tăng nhẹ 2-3 bps trên toàn bộ đường cong.

Trên lịch kinh tế hôm nay, sẽ có hai báo cáo quan trọng được công bố vào lúc 22 giờ, bao gồm:

Chỉ số PMI sản xuất của S&P Global hôm qua giảm từ 48.2 xuống 47.9, cho thấy rủi ro giảm so với dự kiến của thị trường đối với ISM, vốn là tăng từ 46.7 lên 47.1. Bên cạnh đó, thị trường sẽ chú ý đến các thành phần giá cả và đơn hàng mới.

Đối với báo cáo JOLTS, nếu số lượng việc làm mở giảm, điều đó chắc chắn sẽ ủng hộ kịch bản "hạ cánh mềm" cho nền kinh tế. Tuy nhiên, ngay cả khi nó tăng lên 8.85 triệu từ 8.73 triệu như dự kiến, con số này khó có thể sẽ gây ra nhiều biến động lớn.

Vào thời điểm này trong năm, dòng tiền vẫn là yếu tố chính, còn các yếu tố cơ bản thì đóng vai trò nền tảng. Nhiều người tin rằng động lực chính là việc thị trường chốt lời cổ phiếu công nghệ vốn hóa lớn sau năm mới để hoãn gánh nặng thuế đến tháng Tư 2025.

Các tin chính:

Thị trường:

Phiên giao dịch bắt đầu khá yên bình trước khi các nhà đầu tư tiếp tục xu hướng giá từ ngày hôm qua. Đồng USD được mua mạnh trên toàn diện trong khi thị trường chứng khoán sụt giảm, lợi suất trái phiếu tăng nhẹ so với ngày hôm trước. Cùng với đà tăng của USD, giá vàng cũng giảm và các giao dịch rủi ro như Bitcoin cũng bị ảnh hưởng, giảm từ 45,000 USD xuống mức đáy 40,625 USD trước khi hồi phục nhẹ lên mức 42,000 USD hiện tại.

USD/JPY tiếp tục tăng mạnh, tiến gần đến mức 143.00 trong khi EUR/USD giảm thêm 0.2% xuống còn 1.0920 hiện tại. USD/CHF cũng đang có một sự hồi phục nhẹ trong tuần này, tăng thêm 0.4% lên 0.8530.

Các loại tiền tệ hàng hóa lại đang gặp khó khăn, đặc biệt là AUD/USD giảm 0.4% xuống còn 0.6730 do các giao dịch rủi ro đang ảm đạm.

Hợp đồng tương lai chỉ số chứng khoán S&P 500 hiện giảm 0.4%, với Nasdaq cũng giảm 0.6% và điều này dẫn đến cả cổ phiếu châu Âu cũng giảm mạnh hơn trong ngày. Các chỉ số chính ở châu Âu hiện giảm hơn 1% khi áp lực bán gia tăng trong những ngày đầu năm mới.

Trên các thị trường khác, vàng cũng giảm từ 2,065 USD xuống 2,045 USD hiện tại, trong khi dầu thô lại tiếp tục lặp lại trong khoảng trung bình động 200 tuần ở mức 70.84 USD.

Vàng đang có khởi đầu ảm đạm trong năm mới, giảm 0.8% trong hai ngày qua, không tận dụng được xu hướng tăng giá thường thấy vào tháng 1. Đã có những nghi ngờ khi vàng chạm đỉnh kỹ thuật, và cú giảm mới nhất hôm nay khiến vàng rơi xuống dưới các mức quan trọng trong ngắn hạn. Cụ thể, đường trung bình động 200 giờ (dòng màu xanh) đã bị phá vỡ:

Sự phá vỡ các đường trung bình động, đặc biệt là 200 giờ, khiến đà tăng gần đây của vàng bị vô hiệu hóa. Xu hướng ngắn hạn hiện tại nghiêng về phía phe bán, với giá giao dịch dưới cả đường trung bình động 100 giờ và 200 giờ.

Điều này tạo ra một thách thức lớn cho vàng trong việc tận dụng xu hướng tăng giá thường thấy vào tháng 1. Dù tháng 12 là một tháng tốt với vàng, nhưng như đã đề cập trong bài trước, đã có những lo ngại về mức đỉnh đạt được trong bối cảnh thanh khoản thị trường hạn hẹp.

Thực tế là chúng ta đang ở gần mức đỉnh năm 2020 là 2,075 USD - mức mà phe mua vàng chưa vượt qua trên biểu đồ tuần - và có khả năng giảm giá mạnh. Và điều này được chứng minh bởi sự đảo chiều của tâm lý "bán USD, mua tất cả" vào ngày hôm qua và hôm nay.

Nếu xu hướng giảm tiếp tục trong tuần này, mức quan trọng tiếp theo cần chú ý đối với vàng sẽ là kiểm tra lại ngưỡng 2,000 USD.

Ngay trong những ngày khai xuân, kịch bản thị trường đã đảo ngược hoàn toàn so với những gì mọi người đã trải qua trong hai tháng cuối năm qua. Nhìn vào thị trường chung hôm nay, đồng USD tăng giá trong khi hầu hết các mặt hàng khác đều giảm. Cổ phiếu lại gặp khó khăn, trái phiếu cũng chịu áp lực bán tháo (khi lợi suất tăng), cả vàng và Bitcoin cũng đi xuống. Vậy chuyện gì đã xảy ra?

Theo công cụ CME Fedwatch, khả năng Fed cắt giảm lãi suất vào tháng 3 đã giảm xuống còn khoảng 67%. Chỉ một tuần trước con số này là khoảng 85%. Điều này cho thấy kỳ vọng cắt giảm lãi suất mạnh mẽ trong thời gian gần đây của thị trường đang dịu bớt, và nếu tình hình này tiếp tục, các tài sản rủi ro sẽ còn gặp nhiều khó khăn.

Đổi lại, chính điều này sẽ tạo điều kiện cho một đợt điều chỉnh mạnh mẽ của đồng USD - đặc biệt khi biên bản cuộc họp FOMC sẽ được công bố vào rạng sáng ngày mai.

Thị trường chứng khoán đang chịu áp lực điều chỉnh sau đà tăng mạnh trong tháng 11 và 12/2023. Các chỉ số tương lai của Mỹ chìm trong sắc đỏ, với S&P 500 giảm 0.3% và Nasdaq giảm 0.4%. Các chỉ số châu Âu cũng giảm từ 0.7% đến 1.0%.

Không chỉ dừng ở đó, giá hàng hóa như dầu WTI cũng giảm mạnh với nguy cơ phá vỡ mức MA200 tuần quan trọng 70.83 USD, mức hỗ trợ then chốt cho giá dầu suốt năm 2023.

Ngoài ra, Bitcoin giảm hơn 1% xuống 44,580 USD, còn USD thu hút dòng tiền trở lại. Đây là sự đảo chiều rõ rệt so với xu hướng của hai tháng trước đó. Kim loại quý cũng chịu chung số phận khi vàng giảm 0.3% xuống 2,052 USD, trong khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng lên mức 3.978%.

EUR/USD tiếp tục đà giảm về mức 1.0930 trong phiên Châu Âu. Dữ liệu thất nghiệp tại Đức trong tháng 12 dường như không có tác động quá tích cực lên đồng euro, mặc dù lượng người thất nghiệp giảm mạnh so với dự báo, trong khi tỷ lệ thất nghiệp ổn định ở mức 5.9% như kỳ vọng.

Thị trường hiện đang nghiêng về khả năng ECB sẽ cắt giảm lãi suất sớm như một biện pháp thúc đẩy nền kinh tế với sáu lần cắt giảm lãi suất vào năm 2024. Trong khi đó, quan chức ECB Pablo Hernandez de Cos vào hôm thứ Ba đã cho rằng quyết định cắt giảm lãi suất của ECB sẽ dựa trên dữ liệu kinh tế trong thời gian tới.

Về phía đồng bạc xanh, thị trường đã định giá lại khả năng Fed cắt giảm lãi suất, góp phần củng cố sức mạnh của đồng bạc xanh, với chỉ số DXY duy trì đà tăng lên mức 102.30 vào thời điểm viết bài. Mức tăng giá liên tục của đồng đô la Mỹ được hỗ trợ bởi đà tăng lợi suất trái phiếu chính phủ khi kỳ hạn 2 năm và 10 năm tăng lên các mức lần lượt là 4.36% và 3.98%.

Một vài dữ liệu quan trọng của Mỹ sẽ được công bố vào tối nay, bao gồm PMI ngành sản xuất tháng 12, cơ hội việc làm tháng 11 và biên bản cuộc họp FOMC.

Cơ quan việc làm liên bang công bố dữ liệu thất nghiệp tại Đức cho tháng 12 năm 2023

Tổng số lượng người thất nghiệp ở Đức tăng ít hơn dự báo trong tháng 12. Nhìn chung, điều kiện việc làm vẫn ổn định nhưng đã có tín hiệu suy yếu dần trong bối cảnh suy thoái sản xuất.

Hoạt động sản xuất tại Thụy Sĩ ghi nhận sự cải thiện nhẹ sau khi liên tục suy giảm từ cuối năm ngoái. Sản lượng sản xuất ở mức yếu nên lĩnh vực sản xuất vẫn sẽ chưa thể phục hồi một cách rõ rệt trong năm nay.

Bộ Lao Động Tây Ban Nha đã công bố dữ liệu số lượng người thất nghiệp tại Tây Ban Nha cho tháng 12/2023:

Theo Reuters đưa tin, có ít nhất 2 ngân hàng quốc doanh hàng đầu Trung Quốc đã tăng cường thắt chặt các điều kiện cho vay liên ngân hàng trong nhiều tháng gần đây, thông qua việc giảm mức trần nợ vào rút ngắn thời gian đáo hạn nợ đối với những ngân hàng có nhiều rủi ro tín dụng, nhằm loại bỏ những ngân hàng có chất lượng tài sản kém và nguy cơ vỡ nợ cao.

Trung Quốc cũng đã bổ sung nhiều biện pháp giám sát chặt chẽ với lĩnh vực tài chính, đặc biệt là sau đợt trấn áp thị trường bất động sản của chính phủ. Đây dường như là động thái thận trọng nhằm giảm tối đa tác động tiêu cực đến các ngân hàng lớn trong bối cảnh các ngân hàng nhỏ hơn đã tích cực đi vay liên ngân hàng để huy động vốn trong nhiều năm gần đây.

Cổ phiếu của các nhà cung cấp linh kiện Iphone giảm trong phiên Á thứ Tư sau khi Barclays cảnh báo nhu cầu iPhone đang hạ nhiệt, làm dấy lên lo ngại về doanh thu Iphone 16 và các sản phẩm khác yếu kém trong năm 2024. Cổ phiếu Apple đã đóng cửa giảm 3.58% vào thứ Ba.

Ngoài ra, các cổ phiếu công nghệ và chip bao gồm Samsung Electronics và LG Electronics giảm hơn 3.5%, trong khi SK Hynix giảm gần 4%, kéo theo chỉ số Kospi của Hàn Quốc giảm đến hơn 2.34%.

Lịch kinh tế châu Âu hôm nay có:

Bloomberg đưa tin về việc Ngân hàng Nhân dân Trung Quốc (PBOC) bơm gần 50 tỷ USD vào các ngân hàng định hướng chính sách trong tháng cuối cùng của năm 2023.

Điều này cho thấy Ngân hàng có thể đang tăng cường tài trợ cho các dự án nhà ở và cơ sở hạ tầng để hỗ trợ nền kinh tế.

Đại sứ quán Trung Quốc tại Hoa Kỳ tuyên bố

Bloomberg cho biết các tài liệu nội bộ của RBA chỉ ra tác động của lãi suất cao đến các hộ gia đình và doanh nghiệp:

RBA không thể làm gì trước nhiều yếu tố khiến giá tăng cao, chẳng hạn như áp lực chuỗi cung ứng và giá năng lượng tăng vọt. Tuy nhiên, những gì RBA có thể làm là nỗ lực (thông qua nâng lãi suất) để gây áp lực giảm nhu cầu trong nước. Và đó là những gì họ đã làm. RBA sẽ vẫn tập trung vào việc giảm lạm phát và lãi suất dường sẽ được duy trì ở mức cao hơn trong thời gian dài hơn

Sắc đỏ bao trùm thị trường chứng khoán châu Á. Chứng khoán Hàn Quốc và Đài Loan dẫn đầu đà giảm do các nhà sản xuất công nghệ và chip lớn chịu áp lực sau khi Barclays hạ xếp hạng Apple.

Cổ phiếu Apple đã giảm 4% vào thứ Ba, sau khi Barclays hạ xếp hạng của công ty xuống mức thấp và hạ mục tiêu giá xuống 160 USD từ 161 USD. Các nhà cung cấp của Apple tại các thị trường lớn ở châu Á đều giảm, kéo chỉ số ở Đài Loan và Hàn Quốc giảm.

Một trận động đất mạnh 5.5 độ richter diễn ra tại khu vực Noto, tỉnh Ishikawa, Nhật Bản. Đây được coi là một phần của chuỗi dư chấn đang tàn phá các nỗ lực cứu hộ. Hơn 50 người thiệt mạng sau trận động đất cuối tuần. Chưa có cảnh báo sóng thần nào được đưa ra

Các quan chức Fed đã đưa ra tín hiệu về 3 đợt cắt giảm lãi suất sắp tới vào năm 2024. Nhưng thị trường đã đi xa hơn khi kỳ vọng về 6 hay thậm chí 7 lần cắt giảm lãi suất.

Biên bản cuộc họp FOMC tháng 12 được công bố hôm nay là cơ hội để đánh giá lại một số kỳ vọng về đợt cắt giảm sắp tới vào năm 2024.

Các nhà phân tích đưa ra cảnh báo về sự hưng phấn của thị trường:

Thủ tướng Australia Anthony Albanese phát biểu tại một cuộc họp báo:

China Index Academy - một trong những nhà nghiên cứu bất động sản độc lập lớn nhất Trung Quốc cho biết:

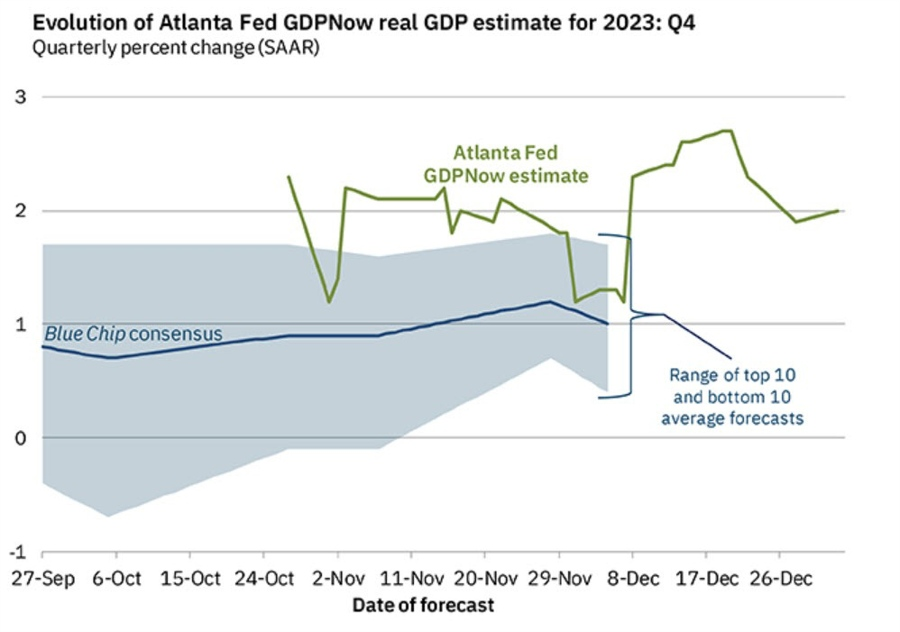

Ước tính GDPNow của Fed Atlanta về tăng trưởng quý 4 đã giảm xuống 2.0% so với ước tính trước đó là 2.3%, cho thấy tốc độ tăng trưởng kinh tế đang chậm lại.

Sau những công bố gần đây từ Cục Điều tra Dân số Hoa Kỳ, dự báo tăng trưởng tổng đầu tư tư nhân trong nước thực tế giảm từ 0.8% xuống -0.4% và dự báo về sự đóng góp của xuất khẩu ròng thực tế vào tăng trưởng GDP thực tế trong quý IV đã giảm từ -0.11 điểm phần trăm xuống -0.22 điểm phần trăm trong quý 4.