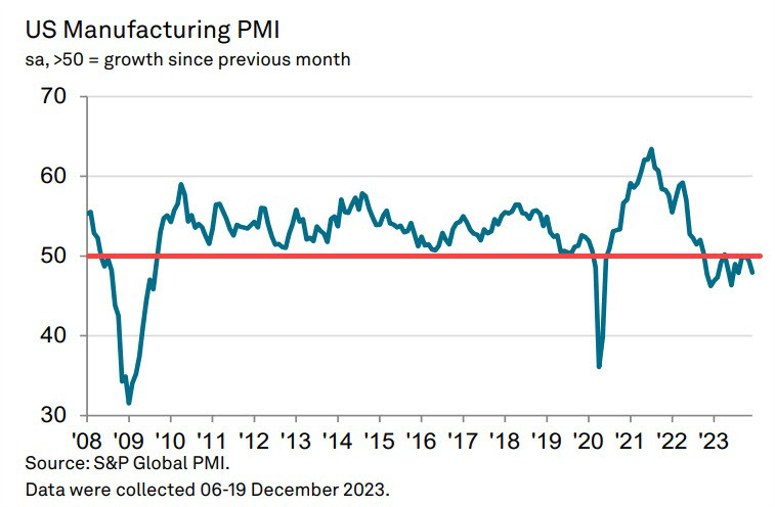

Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Bloomberg cho biết các tài liệu nội bộ của RBA chỉ ra tác động của lãi suất cao đến các hộ gia đình và doanh nghiệp:

RBA không thể làm gì trước nhiều yếu tố khiến giá tăng cao, chẳng hạn như áp lực chuỗi cung ứng và giá năng lượng tăng vọt. Tuy nhiên, những gì RBA có thể làm là nỗ lực (thông qua nâng lãi suất) để gây áp lực giảm nhu cầu trong nước. Và đó là những gì họ đã làm. RBA sẽ vẫn tập trung vào việc giảm lạm phát và lãi suất dường sẽ được duy trì ở mức cao hơn trong thời gian dài hơn

Sắc đỏ bao trùm thị trường chứng khoán châu Á. Chứng khoán Hàn Quốc và Đài Loan dẫn đầu đà giảm do các nhà sản xuất công nghệ và chip lớn chịu áp lực sau khi Barclays hạ xếp hạng Apple.

Cổ phiếu Apple đã giảm 4% vào thứ Ba, sau khi Barclays hạ xếp hạng của công ty xuống mức thấp và hạ mục tiêu giá xuống 160 USD từ 161 USD. Các nhà cung cấp của Apple tại các thị trường lớn ở châu Á đều giảm, kéo chỉ số ở Đài Loan và Hàn Quốc giảm.

Một trận động đất mạnh 5.5 độ richter diễn ra tại khu vực Noto, tỉnh Ishikawa, Nhật Bản. Đây được coi là một phần của chuỗi dư chấn đang tàn phá các nỗ lực cứu hộ. Hơn 50 người thiệt mạng sau trận động đất cuối tuần. Chưa có cảnh báo sóng thần nào được đưa ra

Các quan chức Fed đã đưa ra tín hiệu về 3 đợt cắt giảm lãi suất sắp tới vào năm 2024. Nhưng thị trường đã đi xa hơn khi kỳ vọng về 6 hay thậm chí 7 lần cắt giảm lãi suất.

Biên bản cuộc họp FOMC tháng 12 được công bố hôm nay là cơ hội để đánh giá lại một số kỳ vọng về đợt cắt giảm sắp tới vào năm 2024.

Các nhà phân tích đưa ra cảnh báo về sự hưng phấn của thị trường:

Thủ tướng Australia Anthony Albanese phát biểu tại một cuộc họp báo:

China Index Academy - một trong những nhà nghiên cứu bất động sản độc lập lớn nhất Trung Quốc cho biết:

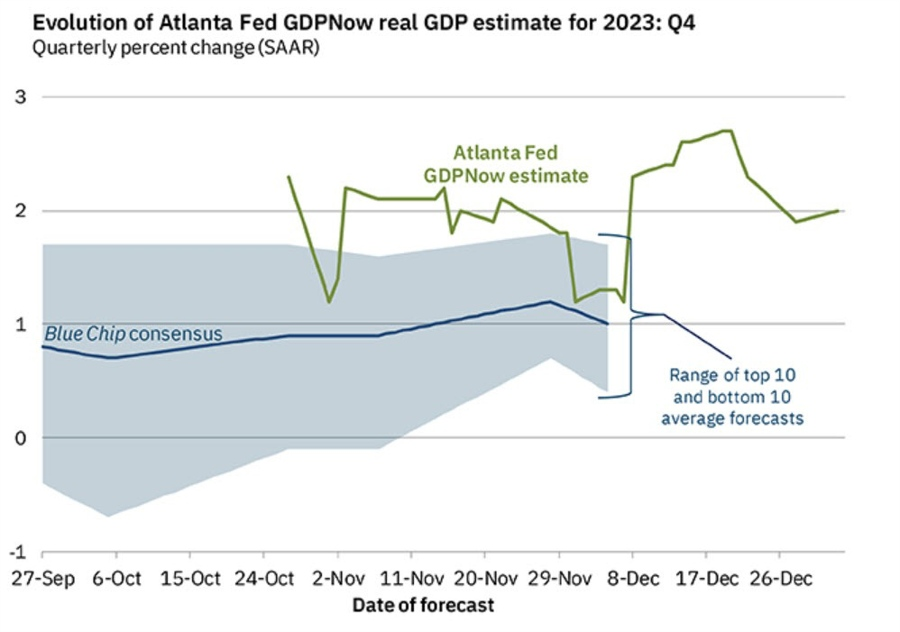

Ước tính GDPNow của Fed Atlanta về tăng trưởng quý 4 đã giảm xuống 2.0% so với ước tính trước đó là 2.3%, cho thấy tốc độ tăng trưởng kinh tế đang chậm lại.

Sau những công bố gần đây từ Cục Điều tra Dân số Hoa Kỳ, dự báo tăng trưởng tổng đầu tư tư nhân trong nước thực tế giảm từ 0.8% xuống -0.4% và dự báo về sự đóng góp của xuất khẩu ròng thực tế vào tăng trưởng GDP thực tế trong quý IV đã giảm từ -0.11 điểm phần trăm xuống -0.22 điểm phần trăm trong quý 4.

Tổng giám đốc IMF nhấn mạnh:

Phát biểu được đưa ra trong bối cảnh thị trường đã dành phần lớn năm 2023 để chờ đợi suy thoái.

Chứng khoán khởi đầu năm mới đầy ảm đạm với Dow Jones tăng dưới 0.1%, S&P 500 giảm gần 0.6% và Nasdaq Composite giảm hơn 1.6% trong ngày tồi tệ nhất kể từ tháng 10, bị ảnh hưởng bởi các cổ phiếu công nghệ lớn và mức giảm gần 4% của Apple sau khi Barclays hạ cấp nhà sản xuất iPhone. Thị trường chờ đợi biên bản cuộc họp chính sách tháng 12 của Fed và các phát biểu từ Chủ tịch Fed Richmond Tom Barkin vào hôm nay có thể cung cấp thêm manh mối về lộ trình lãi suất sắp tới trước khi ngân hàng trung ương họp vào cuối tháng này.

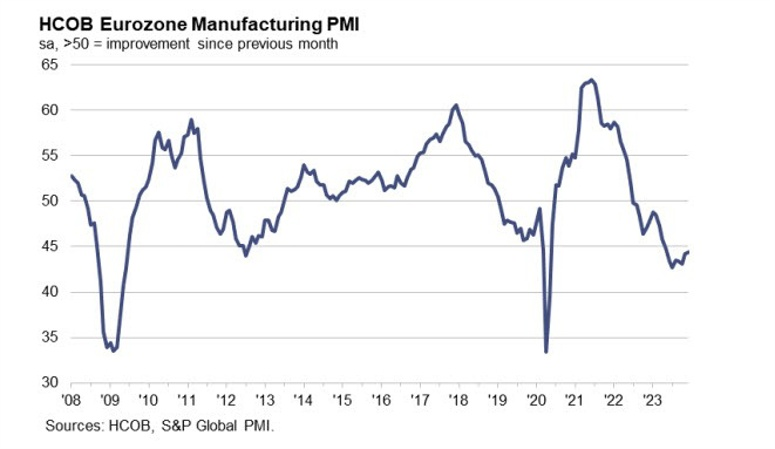

Trên thị trường FX, USD đóng cửa với tư cách là đồng tiền mạnh nhất trong số các loại tiền tệ chính khi DXY tăng gần 1%. Sự phục hồi của USD được hỗ trợ bởi đà tăng của lợi suất trái phiếu kho bạc. EURUSD giảm 0.89% xuống 1.0937 trong khi GBPUSD giảm 0.87%, đóng cửa ở 1.2611. Loạt dữ liệu PMI ở châu Âu có sự cải thiện nhưng vẫn cho thấy một nền sản xuất đang suy thoái.

Vàng giảm 0.19% xuống $2,060. Bitcoin tăng hơn 2% trong ngày lên $45.8K trước khi quay đầu giảm xuống $45K vào cuối ngày. Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 7.5 điểm cơ bản lên mức 3.935%. Giá dầu giảm khi căng thẳng gia tăng ở Biển Đỏ trong bối cảnh sản lượng dầu thô của Mỹ đạt kỷ lục và lo ngại về nhu cầu ở Trung Quốc. Dầu thô WTI giảm 1.13% xuống $70.40/ thùng.

Các tin chính:

Thị trường:

Ban đầu, thị trường kỳ vọng một ngày khởi sắc cho các giao dịch rủi ro. Tuy nhiên, mọi thứ đã đảo chiều khi các nhà đầu tư bắt đầu ổn định sau kỳ nghỉ lễ năm mới. Cổ phiếu châu Âu tăng mạnh ngay khi mở cửa nhưng sau đó suy yếu vào giữa ngày, trong khi trái phiếu cũng giảm, tức là lợi suất tăng cao hơn trong phiên giao dịch.

Trên thị trường ngoại hối, đồng USD ban đầu biến động không rõ ràng trước khi đà giảm của chứng khoán khiến nhu cầu đối với đồng bạc xanh tăng mạnh. EUR/USD giảm xuống khoảng 1.1020 trước khi tiếp tục giảm xuống mức 1.0960 hiện tại, mức đáy trong ngày. USD/JPY cũng tăng từ 141.50 lên 142.20, vượt qua đường trung bình động 100 giờ ở mức 141.79 trong ngày.

Do thị trường chứng khoán suy yếu, các loại tiền tệ hàng hóa cũng chững lại, với USD/CAD tăng từ 1.3240 lên 1.3280 và AUD/USD giảm từ 0.6830 trong phiên Á xuống mức 0.6790 hiện tại.

Không có nhiều tin tức nổi bật dẫn đến những biến động trên thị trường, dường như chủ yếu là sự quay trở lại của dòng tiền sau kỳ nghỉ. Tuy nhiên, đối với Nhật Bản, dư chấn ở Ishikawa vẫn đang gây ảnh hưởng, trong khi một vụ tai nạn hàng không hiếm hoi và đáng tiếc ở Tokyo đã cướp đi sinh mạng của 5 người. Sân bay Haneda vẫn đóng cửa cho đến thời điểm viết bài do sự cố này.

Trên các thị trường khác, vàng tăng nhẹ lên mức 2,067 USD nhưng đã giảm so với mức đỉnh trước đó khoảng 2,075 USD. Trong khi đó, Bitcoin đang hướng tới một khởi đầu mạnh mẽ cho năm mới với đà tăng vượt qua 45,000 USD.

Ron William, nhà chiến lược thị trường và là người sáng lập RW Advisory, cho rằng thị trường chứng khoán và trái phiếu đang ở một "điểm ngoặt về hành vi" sau khi Cục Dự trữ Liên bang (Fed) chuyển hướng sang chính sách tiền tệ ôn hòa.

Mặc dù thị trường đã phản ánh triển vọng về việc Fed có thể cắt giảm lãi suất tới 6 lần trong năm nay, William cho rằng lợi suất trái phiếu sẽ quay trở lại và vượt quá mức 5% trong dài hạn, như một phần của xu hướng "lãi suất cao hơn về cơ cấu trong thời gian dài với những đợt biến động liên tục".

Năm nay, nhiều nhà đầu tư không quá kỳ vọng vào mức tăng đột biến của S&P 500. Dưới đây là một số dự báo từ các định chế tài chính lớn:

Nhìn chung, những con số trên phản ánh sự bất đồng về triển vọng thị trường của các chuyên gia. Điều này cũng thể hiện rằng dự báo chỉ là dự báo, điều quan trọng hơn là theo dõi sát sao diễn biến thị trường trong suốt cả năm.

Hãy cùng đón chờ xem S&P 500 sẽ đi về đâu trong năm 2024!

Trong hai tháng cuối năm 2023, niềm tin lạm phát giảm dần cùng khả năng cắt giảm lãi suất sớm của các NHTW khiến đồng đô la mất giá và lợi suất trái phiếu giảm mạnh, trong khi chứng khoán tăng mạnh

Nhưng ngay ngày đầu năm mới, kịch bản đã đảo ngược hoàn toàn khi đồng USD tăng mạnh trong phiên châu Âu khiến tâm lý lạc quan về thị trường chứng khoán tan biến như bong bóng xà phòng

Cập nhật thị trường:

Điều này nhắc nhở chúng ta rằng, sẽ quá ngây thơ khi cho rằng diễn biến thị trường năm 2024 sẽ đơn giản như số đông dự đoán và bài học lớn từ năm 2023 vẫn còn nguyên giá trị.

Vậy, 2024 liệu có là phiên bản lặp lại của 2023?

Những kì vọng và niềm tin dành cho thị trường chứng khoán bỗng tan biến ngay ngày đầu năm mới. Hợp đồng tương lai tương lai S&P 500 hiện giảm 0.7% trong khi Nasdaq giảm 1.0% và Dow tương lai giảm 0.5%. Điều này cũng ảnh hưởng tiêu cực đến thị trường châu Âu khi chỉ số Eurostoxx quay đầu giảm 0.4%, chỉ số DAX giảm 0.3% và CAC 40 giảm 0.4% trong ngày.

Có thể thấy, việc USD tăng giá mạnh mặc dù trái ngược với dự báo chung của năm 2024, tuy nhiên hiện tượng này đang được củng cố bởi tâm lý bán tháo trên thị trường chứng khoán.

Theo Hiệp hội Bán lẻ Anh, lạm phát giá bán lẻ tại cửa hàng đạt 4.3% so với cùng kỳ, tiếp tục là mức thấp nhất kể từ tháng 6/2022.Theo phân tích, lạm phát của giá thực phẩm giảm xuống mức 6.7% (từ 7.8%) trong khi các mặt hàng phi thực phẩm tăng lên mức 3.1% (từ 2.5%).

Tuy nhiên, bên cạnh những tín hiệu lạc quan, vẫn có một số dấu hiệu đáng lo ngại cần xem xét. Báo cáo doanh số bán lẻ hàng tháng của ONS cho thấy doanh số bán lẻ tại Anh đang che giấu tình hình khó khăn mà các hộ gia đình đang phải đối mặt.

Chiếc máy bay này được cho là đã va chạm với phi cơ của Cảnh sát biển Nhật Bản khi đang di chuyển trên đường băng. Theo thông tin mới nhất, tất cả 300 hành khách và phi hành đoàn đã được sơ tán an toàn. Sự cố này xảy ra chỉ sau trận động đất ở Ishikawa khiến dư luận Nhật Bản lo lắng.

Hiện tại, tất cả các đường băng tại Sân bay Haneda đã đóng cửa để phục vụ công tác điều tra và xử lý sự cố.

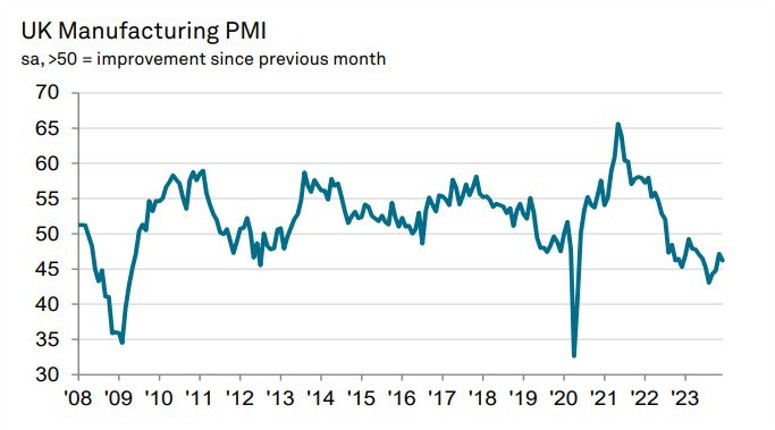

Điều này thể hiện ngành sản xuất Anh vẫn tiếp tục suy yếu. Cùng với đó, tâm lý của doanh nghiệp cũng giảm xuống mức tiêu cực nhất trong 12 tháng vừa qua

Tăng trưởng bằng đồng euro vẫn tiếp tục giảm cho đến cuối năm ngoái, với việc ECB hiện đang duy trì các điều kiện tài chính thắt chặt hơn.

Con số này ở mức cao nhất trong 7 tháng nhờ sự cải thiện khiêm tốn trong các điều kiện sản xuất của Đức. Tuy nhiên, dữ liệu vẫn đánh dấu sự suy giảm đáng kể trong ngành công nghiệp Eurozone với triển vọng cho năm nay vẫn chưa rõ ràng. Điều đáng lo ngại ở đây là sự suy thoái cuối cùng có thể dẫn đến sự sụt giảm trên thị trường lao động.

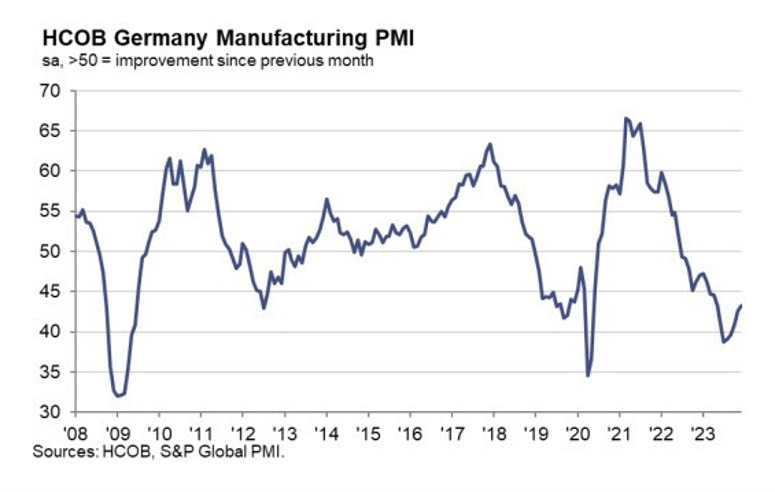

Ngay cả khi các điều kiện sản xuất bị thu hẹp mạnh, đây vẫn là mức cao nhất trong 8 tháng đối với Đức. Nhưng ít nhất hiện nay, số lượng đơn đặt hàng mới đang giảm với tốc độ chậm nhất kể từ tháng 4 và áp lực giá cũng đang giảm bớt. Tuy nhiên, vẫn còn nhiều điều không chắc chắn về triển vọng tương lai.

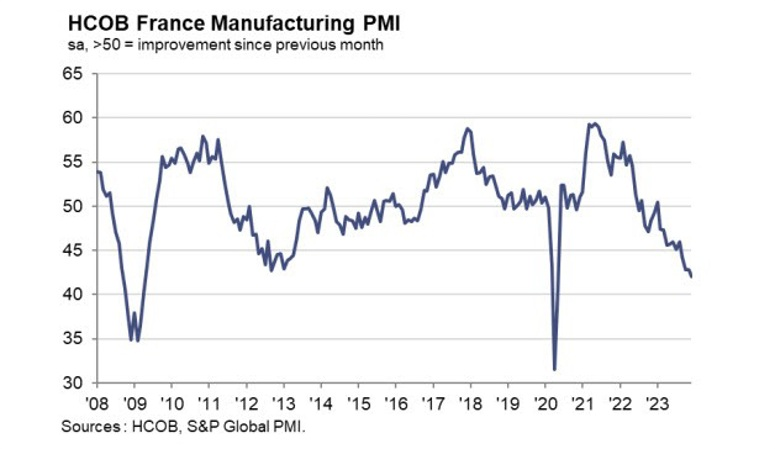

Có ít thay đổi so với ước tính sơ bộ nhưng điều này vẫn đánh dấu sự sụt giảm đáng kể về sản lượng sản xuất và số lượng đơn đặt hàng mới của Pháp vào cuối năm. Đáng chú ý, điều kiện việc làm cũng xấu đi.

Sản lượng và số lượng đơn đặt hàng mới giảm nhưng với tốc độ chậm hơn vào cuối năm, mặc dù cả 2 dữ liệu này đều đang có 9 tháng giảm liên tiếp. Điều này vẽ nên một bức tranh tổng thể tốt hơn về lĩnh vực sản xuất của Ý.

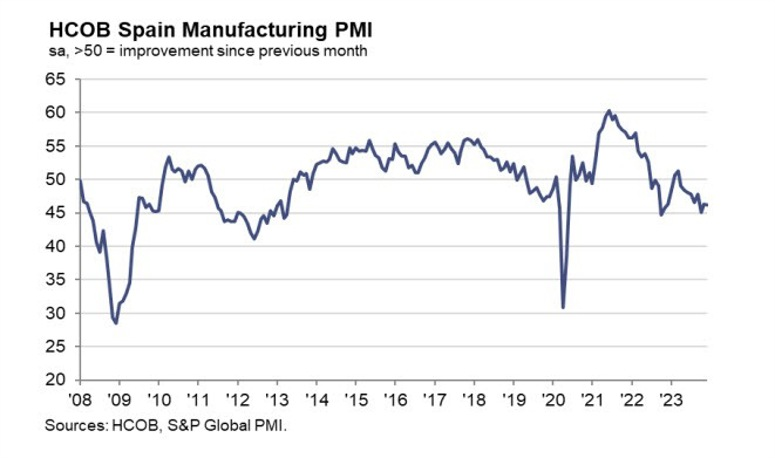

Suy thoái trong lĩnh vực sản xuất của Tây Ban Nha tiếp tục diễn ra khi cả sản lượng và số lượng đơn đặt hàng mới đều giảm. Tin tốt là các công ty đang dự đoán sản lượng sẽ phục hồi trong năm 2024, mặc dù mức độ lạc quan vẫn còn tương đối thấp.