Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Có thể thấy số liệu PMI khá tích cực từ khu vực Eurozone đã hỗ trợ cho đà tăng mạnh của đồng Bảng anh cùng Euro trong bối cảnh thị trường ổn định trong phiên giao dịch hôm nay

EUR/USD và GBP/USD tăng 0.4%, trong khi đồng đô la Mỹ tiếp tục thoái lui với lợi suất trái phiếu kho bạc kỳ hạn 10 năm không thể duy trì mức 4% và gặp khó khăn trong việc lấy lại đà tăng của đầu tuần này. Sau hai ngày thị trường đi ngược lại kịch bản của tháng 11 và tháng 12, có thể sẽ mọi thứ trở lại trạng thái bình thường hôm nay nếu tâm lý risk-on có thể được duy trì.

Cổ phiếu Châu Âu tăng từ 0.3% đến 0,7% trong khi hợp đồng tương lai S&P 500 tăng 0.2% trong ngày.

Tăng trưởng cho vay thế chấp nhà ở chỉ ở mức 0.3% so với cùng kỳ, mức thấp nhất kể từ khi bắt đầu thống kê vào năm 1994. Trong khi đó, tăng trưởng tín dụng tiêu dùng hàng năm tiếp tục tăng và hiện đạt 8.6%, mức cao nhất kể từ tháng 9 năm 2018.

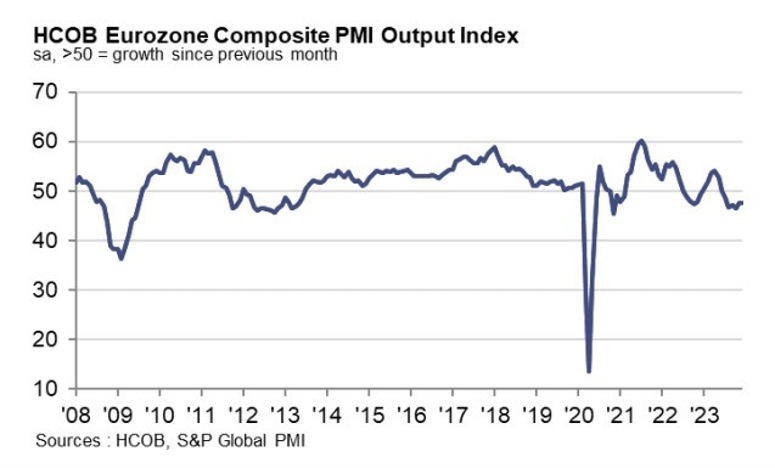

Báo cáo PMI theo khảo sát của HCOB tại Eurozone cho tháng 12/2023:

Dữ liệu PMI ghi nhận sự cải thiện trong lĩnh vực dịch vụ, nhưng vẫn phản ánh sự suy thoái của nền kinh tế của Khu vực đồng tiền chung châu Âu trong năm 2023. Cả sản lượng sản xuất và dịch vụ đều giảm trong tháng 12, với hiệu suất hoạt động tổng thể bị cản trở phần lớn là do điều kiện về nhu cầu suy yếu.

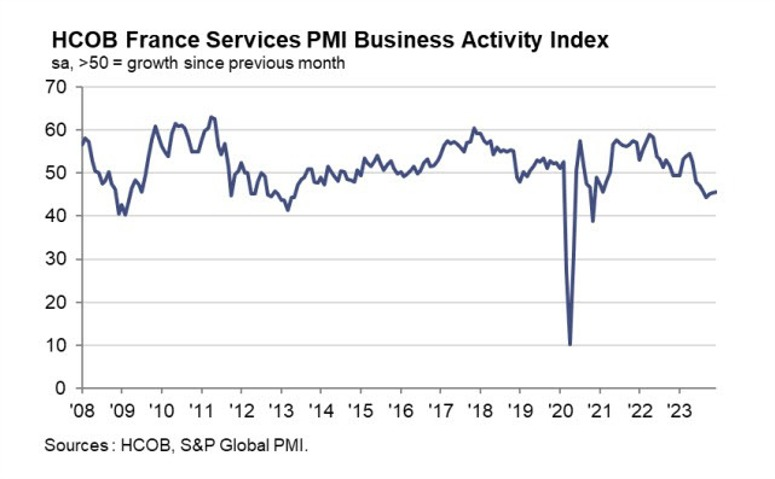

Dữ liệu từ HCOB về PMI tại Pháp cho tháng 12/2023:

Lĩnh vực dịch vụ tại Pháp cũng ghi nhận sự cải thiện trong tháng 12, nhưng vẫn trong phạm vi suy thoái với sản lượng giảm tháng thứ 7 liên tiếp. Nhu cầu yếu vẫn là rào cản chính cho sự phục hồi cho tâm lý kinh doanh lạc quan - chỉ báo đã phục hồi và chạm đỉnh 4 tháng.

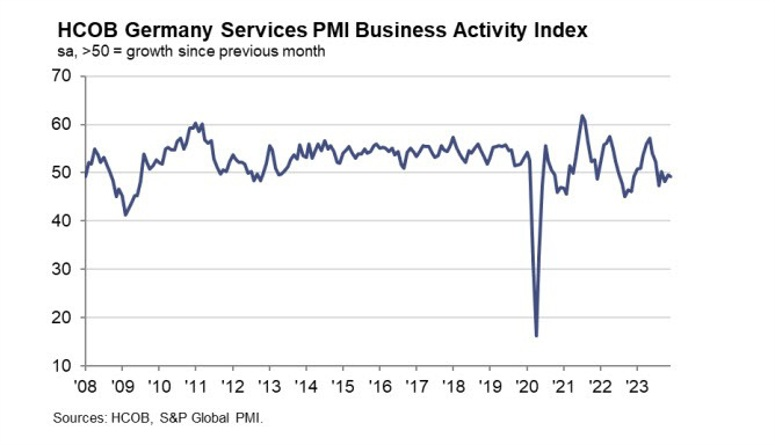

Báo cáo PMI theo khảo sát của HCOB tại Đức cho tháng 12/2023:

Dữ liệu mới nhất về lĩnh vực dịch vụ cao hơn ước tính, nhưng vẫn giảm nhẹ trong tháng 12, chủ yếu xuất phát từ điều kiện tài chính thắt chặt hơn và sự yếu kém chung của nền kinh tế Đức. HCOB lưu ý sự sụt giảm của ngành dịch vụ Đức tiếp tục duy trì trong tháng thứ 3 liên tiếp và không có dấu hiệu rõ ràng nào về sự cải thiện trong thời gian tới. Tình hình càng phức tạp hơn khi PMI sản xuất vẫn thấp hơn 50 điểm trong quý IV, phản ánh nhiều khả năng Đức sẽ chứng kiến 2 quý liên tiếp GDP sụt giảm. Nếu điều này diễn ra, điều này cho thấy nền kinh tế lớn nhất khu vực đồng tiền chung châu Âu đang suy thoái, phù hợp với mô hình dự báo GDP của HOCB và đây là yếu tố chính ảnh hưởng tiêu cực đến các chỉ số PMI.

Dữ liệu từ HCOB về PMI tại Đức cho tháng 12/2023:

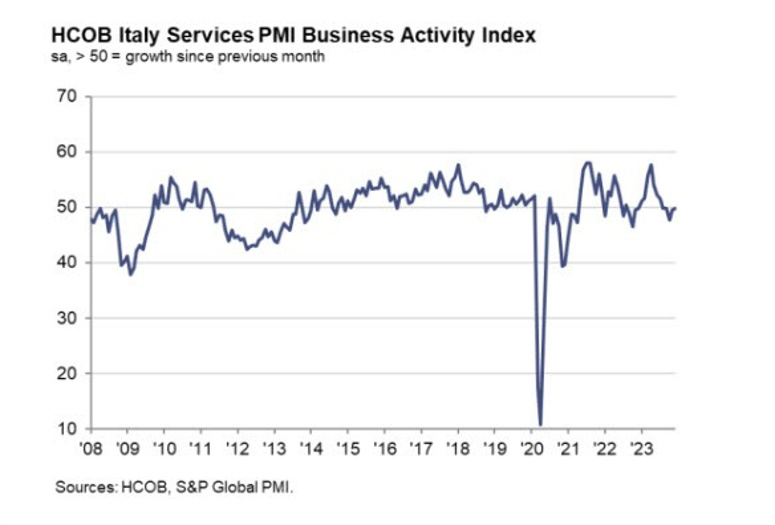

Lĩnh vực dịch vụ tại Ý cải thiện nhẹ trong tháng 12 nhưng vẫn thấp hơn mức trung bình dài hạn là 50 điểm, với sản lượng giảm tháng thứ 5 liên tiếp và số lượng đơn đặt hàng mới ngày càng giảm. Các điều kiện về nhu cầu vẫn yếu và là rào cản chính cho sự phục hồi của ngành dịch vụ. HOCB lưu ý rằng chỉ số PMI kẹt ở mức 49.8 điểm trong tháng 12 báo hiệu sự bế tắc của lĩnh vực dịch vụ và sẽ khó tạo ra động lực cho tăng trưởng GDP quý IV. Ngoài ra, mô hình dự báo riêng của HOCB không chỉ ra bất kỳ tín hiệu tích cực nào đối với tăng trưởng của Ý vào đầu năm mới.

Báo cáo PMI dịch vụ từ S&P Global/HOCB tại Tây Ban Nha cho tháng 12/2023:

Cập nhật FX: tăng nhẹ khoảng 4pip sau khi báo cáo được công bố

Báo cáo CPI sơ bộ từ Viện Thống kê và Nghiên cứu Kinh tế tại Đức cho tháng 1/2024

Dữ liệu HICP:

Các con số gần như phù hợp với ước tính do lạm phát của Pháp tăng nhẹ vào cuối năm 2023, +0.1% trong tháng 12. Tiêu dùng tăng vọt chủ yếu đến từ giá năng lượng tăng cao nên vẫn còn hy vọng áp lực lạm phát cơ bản sẽ giảm bớt.

Cập nhật EUR/USD: không có biến động đáng kể khi chỉ giảm nhẹ 1 vài pip.

Dữ liệu từ Văn phòng Thống kê Liên bang Đức (Destatis) về chỉ số CPI cho tháng 12/2023:

HĐTL Hoa Kỳ tăng khoảng 0.2%. Câu hỏi đặt ra là liệu chứng khoán có thể phục hồi bao nhiêu sau 2 ngày điều chỉnh giảm trước sự hỗ trợ của lợi suất TPCP Hoa Kỳ 10 năm giảm trở lại mức 3.9%?

Lịch kinh tế châu Âu hôm nay có:

14:45 - Số liệu CPI sơ bộ tháng 12 của Pháp

15:15 - PMI dịch vụ tháng 12 của Tây Ban Nha

15:45 - PMI tổng hợp, dịch vụ tháng 12 của Ý

15:50 - PMI tổng hợp, dịch vụ tháng 12 tại Pháp

15:55 - PMI tổng hợp, dịch vụ tháng 12 của Đức

16:00 - PMI tổng hợp, dịch vụ tháng 12 của Eurozone

16:30 - PMI tổng hợp, dịch vụ tháng 12 của Vương quốc Anh

16:30 - Dữ liệu tín dụng, phê duyệt thế chấp tháng 11 của Vương quốc Anh

17:30 - Cắt giảm việc làm Challenger tháng 12 của Hoa Kỳ

20:00 - Số liệu CPI sơ bộ tháng 12 của Đức

Trung Quốc là trọng tâm hôm nay. Lợi suất trái phiếu chính phủ Trung Quốc giảm xuống mức thấp nhất trong hơn ba năm. Kỳ vọng về việc nới lỏng chính sách hơn nữa từ Ngân hàng Nhân dân Trung Quốc tăng. Cùng với sự sụt giảm lợi suất là sự sụt giảm trên thị trường chứng khoán. Chỉ số blue-chip Index CSI 300 của Trung Quốc có thời điểm giảm hơn 1%, cùng với Shenzen và Shanghai Composite. Chỉ số Hang Seng của Hong Kong cũng suy yếu.

Fitch đã hạ bậc tín nhiệm của bốn Công ty Quản lý Tài sản Quốc gia Trung Quốc.

Ngân hàng Nhân dân Trung Quốc đã cân nhắc hỗ trợ đồng nhân dân tệ ở mức tỷ giá tham chiếu được thiết lập hôm nay với tỷ giá USD/CNY thấp hơn 500 điểm so với các mô hình ước tính.

Dầu giao dịch ổn định với một số thuận lợi trong 24 giờ qua, bao gồm cả vụ đánh bom ở Iran, tuyên bố của OPEC tái khẳng định cam kết đoàn kết và giám sát, đồng thời cảnh báo của Mỹ đối với người Houthis hãy ngừng tấn công các tàu ở Biển Đỏ nếu không sẽ phải đối mặt với hành động quân sự . Cuộc khảo sát riêng về tồn kho cho thấy mức giảm dầu thô lớn hơn dự kiến. Dữ liệu tồn kho của chính phủ Hoa Kỳ được công bố vào sáng thứ Năm theo giờ Hoa Kỳ.

Truyền thông Mỹ đưa tin hôm thứ Tư tại Nhà Trắng, đội an ninh quốc gia đang xem xét phản ứng quân sự mạnh mẽ hơn trước các cuộc tấn công liên tục của phiến quân Houthi vào tàu bè ở Biển Đỏ.

Bloomberg đưa tin:

Zerlina Zeng, nhà phân tích tín dụng cấp cao tại Creditsights Inc, cho biết: “Kiềm chế sự lây lan rủi ro từ LGFV vẫn là ưu tiên hàng đầu của chính phủ trung ương trong năm nay”.

Cơ quan xếp hạng Fitch đã hạ bậc 4 công ty quản lý tài sản quốc gia của Trung Quốc xuống một bậc, trong đó có 3 công ty được liệt vào diện theo dõi tiêu cực

Chỉ số Nikkei của Nhật Bản dẫn đầu đà giảm điểm, khi nước này tiếp tục giao dịch sau kỳ nghỉ năm mới kéo dài cũng như trận động đất và vụ va chạm tại sân bay Haneda của Tokyo liên quan đến Japan Airlines.

Thị trường châu Á cũng nhận tín hiệu từ chứng khoán toàn cầu sau khi biên bản FOMC vào tháng 12 cho thấy việc cắt giảm lãi suất có thể xảy ra vào năm 2024, nhưng không đưa ra thông tin rõ ràng về thời điểm điều đó có thể xảy ra.

Thống đốc BOJ Ueda cho biết:

Morgan Stanley dự đoán Fed có thể không cắt giảm lãi suất cho đến tháng 6:

Nhu cầu được báo cáo là thấp hơn từ các khách hàng xuất khẩu chính ở Trung Quốc, Châu Âu và Bắc Mỹ cũng như từ các lĩnh vực quan trọng như điện tử. Tuy nhiên, áp lực chi phí vẫn tăng, với lạm phát giá đầu vào tăng lên mức cao nhất trong ba tháng trong bối cảnh có báo cáo về chi phí nguyên liệu thô cao hơn, đặc biệt là hàng nhập khẩu. Tuy nhiên, các công ty cần thận trọng hơn một chút trong việc chuyển những chi phí cao hơn này sang cho khách hàng, với áp lực cạnh tranh đang đè nặng.

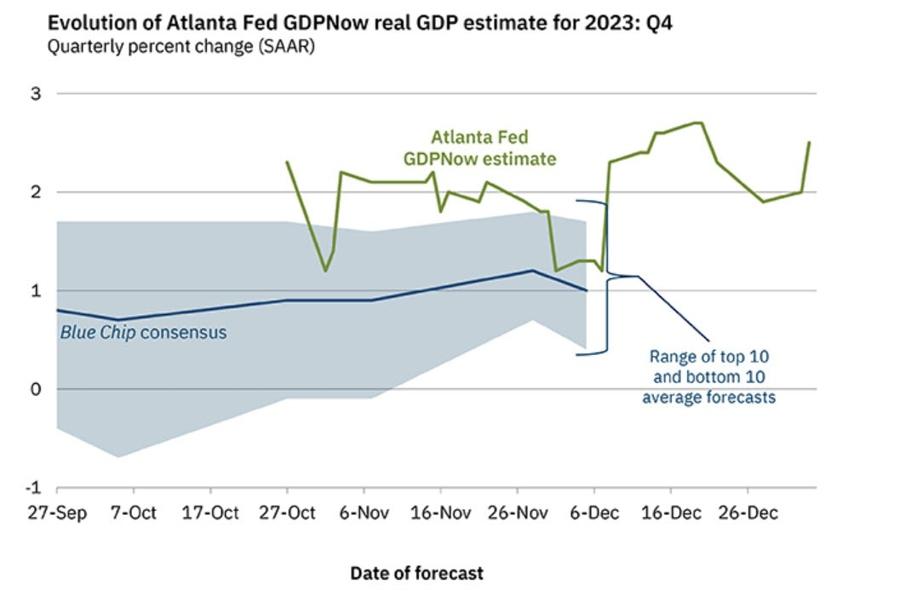

Ước tính mô hình GDPNow cho tăng trưởng GDP thực tế trong quý 4 năm 2023 là 2.5% vào ngày 3 tháng 1, tăng từ mức 2.0% vào ngày 2 tháng 1. Sau khi công bố PMI Sản xuất ISM từ Viện Quản lý Cung ứng sáng nay, dự báo hiện tại về tăng trưởng chi tiêu tiêu dùng cá nhân trong quý 4 và tăng trưởng tổng đầu tư tư nhân trong nước trong quý 4 đã tăng lần lượt từ 2.4% và -0.4% lên 2.9% và 0.5%.

Sự chấp thuận ETF bitcoin giao ngay dường như sắp xảy ra. Một phóng viên của Fox News cho biết:

Biên bản FOMC tháng 12:

Các thành viên nhận thấy lãi suất chính sách có thể gần đạt mức đỉnh

'Một số' thành viên nhấn mạnh sự không chắc chắn về thời gian duy trì chính sách hạn chế

Các thành viên đã chỉ ra những rủi ro tiêu cực đối với nền kinh tế liên quan đến quan điểm hạn chế quá mức

Các thành viên quan sát thấy tiến trình giảm lạm phát không đồng đều giữa các thành phần, lưu ý rằng giá dịch vụ cốt lõi vẫn tăng với tốc độ cao

Các thành viên quan sát thấy rằng có thể cần duy trì lãi suất chính sách ở mức hiện tại lâu hơn dự đoán.

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi dữ liệu PMI sản xuất ISM cũng như cơ hội việc làm JOLTS cao hơn dự kiến. Biên bản FOMC tháng 12 cho biết lãi suất đã gần đạt đỉnh nhưng cũng nhấn mạnh rằng tiến trình giảm lạm phát đang không đồng đều giữa các thành phần của nền kinh tế và giá dịch vụ cốt lõi vẫn tăng với tốc độ cao. Do đó, có thể sẽ cần giữ lãi suất cao hơn trong thời gian dài hơn. Trước đó, chủ tịch Fed Richmond Thomas Barkin cho biết nền kinh tế Mỹ có nhiều khả năng hạ cánh mềm nhưng khó có thể chắc chắn, đồng thời nhắc lại khả năng tiếp tục thắt chặt hơn nữa. Dow Jones giảm gần 300 điểm, tương đương 0.76%, S&P 500 giảm 0.8%, Nasdaq Composite đã có phiên giảm thứ tư liên tiếp với mức giảm hơn 1%.

Trên thị trường FX, USD tăng mạnh sau khi công bố dữ liệu PMI sản xuất ISM và cơ hội việc làm JOLTS trước khi quay đầu giảm do lợi suất trái phiếu giảm. DXY tăng 1.10%, đóng cửa ở 102.45. GBP mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. GBPUSD tăng 0.41% lên 1.2660. EUR/USD giảm dần xuống mức 1.0894 trước khi tăng 25 pip và bù gần một nửa mức giảm trong ngày. USD/JPY tiếp tục xóa mức giảm từ cuối năm 2023.

Vàng giảm $18 xuống $2,040. Bitcoin giảm mạnh, gần 5% xuống dưới $43K sau khi tăng vọt lên trên $45K vào đầu ngày. Lợi suất trái phiếu kho bạc đồng loạt tăng, hỗ trợ USD trước khi quay đầu giảm. Lợi suất trái phiếu 10 năm kết phiên với mức giảm 2.4 bps xuống 3.92%. Dầu tăng hơn 3% khi Mỹ cảnh báo phiến quân Houthi rằng sẽ chống lại các cuộc tấn công tiếp theo ở Biển Đỏ và OPEC cam kết sẽ tiếp tục đoàn kết trong việc hỗ trợ giá. Dầu thô WTI tăng $2.6 lên $72.98/ thùng.

Theo số liệu tuyển dụng, xu hướng chung cho thấy số lượng việc làm mới mở ra đang giảm dần khi tốc độ tăng việc chậm lại. Tỷ lệ tự nghỉ việc, thường được xem như một thước đo mức độ tin tưởng của nhân viên, đã giảm từ 2.3% xuống 2.2% so với tháng trước (giảm 157 nghìn người).

Đây là một báo cáo "hạ cánh mềm" khá tích cực, khi chỉ số giá trả giảm sau khi tăng hồi tháng trước.

Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ lần đầu tiên chạm vượt mức 4% kể từ sau quyết định của Ủy ban Thị trường Mở Liên bang (FOMC) vào ngày 13 tháng 12.

Sự tăng đột biến của lợi suất xảy ra ngay sau khi thị trường chứng khoán mở cửa và xóa sạch toàn bộ đà tăng đã diễn ra trong kỳ nghỉ lễ.

Đồng USD đang nhận được sự thúc đẩy đáng kể so với đồng Yên, với USD/JPY hiện tăng 133 điểm lên 143.32. Cặp tiền này - không phải ngẫu nhiên - đã quay trở lại mức của ngày 13 tháng 12.

Thị trường thường hành động kỳ quặc trong hai tuần cuối cùng của năm và có nhiều biến động lớn khi năm mới bắt đầu. Mọi thứ rồi sẽ ổn định.