BofA kỳ vọng Fed sẽ cắt giảm lãi suất 100bp vào năm 2024

Các nhà phân tích tại Bank of America (BofA) dự báo

- Fed sẽ cắt giảm lãi suất 100bp trong năm tới, bắt đầu vào tháng 3

- Nền kinh tế Mỹ sẽ hạ cánh mềm

- Sự phát triển kinh tế bền vững nhờ vào thị trường lao động kiên cường

BofA cũng lưu ý một số rủi ro cả về địa chính trị và tài chính, bao gồm:

- Xung đột ở Trung Đông, chiến tranh Nga-Ukraine và các cuộc bầu cử ở một số quốc gia, bao gồm cả Mỹ vào năm 2024

- Nợ chính phủ Hoa Kỳ ở mức cao

Tập đoàn bán lẻ Aeon lên kế hoạch tăng lương 7% trong năm 2024

Vào cuối tuần qua, Nhà bán lẻ Aeon của Nhật Bản đang lên kế hoạch tăng lương cho năm 2024:

- Tăng lương part-time thêm 7% vào năm 2024, với khoảng 80% nhân sự là làm công việc part-time

- Mức lương trung bình giờ sẽ tăng thêm khoảng 75 yên (hiện tại: 1,070 yên)

- Aeon cũng đang cân nhắc tăng lương cho khoảng 110,000 nhân viên full-time, bao gồm cả lương cứng và thang lương

Lãnh đạo phe đối lập Hàn Quốc Lee Jae Myung bị tấn công tại Busan

Theo trang Yonhap, Lãnh đạo phe đối lập Hàn Quốc Lee Jae Myung đã ngã uống sau khi bị tấn công vào cổ bằng vật sắc nhọn khi gặp gỡ các phóng viên tại thành phố cảng Busan. Kẻ tấn công hiện đã bị băt giữ và ông Lee cũng đã được đưa đến bệnh viện sơ cứu trong trạng thái tỉnh táo.

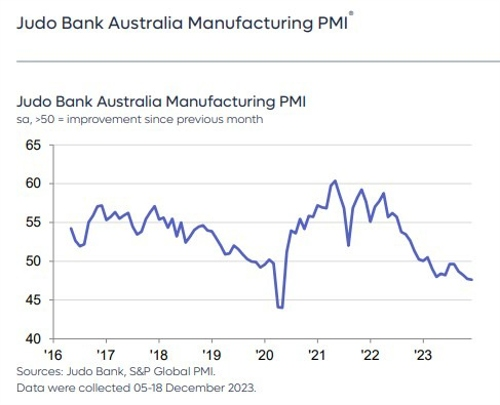

Chỉ số PMI sản xuất tháng 12 tại Úc giảm nhẹ

Dữ liệu PMI sản xuất từ Judo Bank/S&P Global cho tháng 12/2023:

- 47.6 điểm (sơ bộ: 47.8 điểm, trước đó: 47.7 điểm)

Điều kiện việc làm và chỉ số giá đã được nới lỏng.

Bình luận ngắn gọn từ báo cáo:

- Chỉ số sản lượng sản xuất tháng 12 đã quay trở lại mức thấp lịch sử là 45.5 điểm

- Chỉ số đơn đặt hàng mới trước đó ghi nhận ở mức thấp lịch sử đã ghi nhận sự cải thiện đáng kể trong suốt tháng 12.

- Sản lượng và số lượng đơn đặt hàng mới phản ánh hoạt động sản xuất giảm bớt

- Nhu cầu lao động giảm nhẹ, với chỉ số việc làm ở mức trung bình 48.4 điểm trong tháng 12 cho thấy nhu cầu lao động trong lĩnh vực sản xuất đang chậm lại.

- Các chỉ số giá đã giảm xuống mức phù hợp với tỷ lệ lạm phát 2-3%

- “Lĩnh vực sản xuất đã ghi nhận xu hướng nới lỏng trong suốt năm 2023, phản ánh hiệu quả của việc thắt chặt chính sách tiền tệ và phù hợp với mức lạm phát mục tiêu của RBA. Hoạt động đang dần chậm lại và chúng tôi kỳ vọng xu hướng này sẽ tiếp tục đến đầu năm 2024.”

NBS: Chỉ số PMI tại Trung Quốc gây thất vọng trong tháng 12/2023

Vào cuối tuần qua, Cục Thống kê Quốc gia (NBS) đã công bố loạt dữ liệu tháng 12:

- PMI sản xuất: 49 điểm (dự báo: 49.5 điểm, trước đó: 49.4 điểm) - tháng thứ 3 liên tiếp duy trì ở mức 49 điểm

- PMI dịch vụ: 50.4 điểm (dự báo: 50.5 điểm, trước đó: 50.2 điểm)

Caixin: Chỉ số PMI sản xuất tháng 12 tại trung Quốc bất ngờ tăng nhẹ

- Đạt 50.8 điểm (dự báo: 50.4 điểm, trước đó: 50.7 điểm)

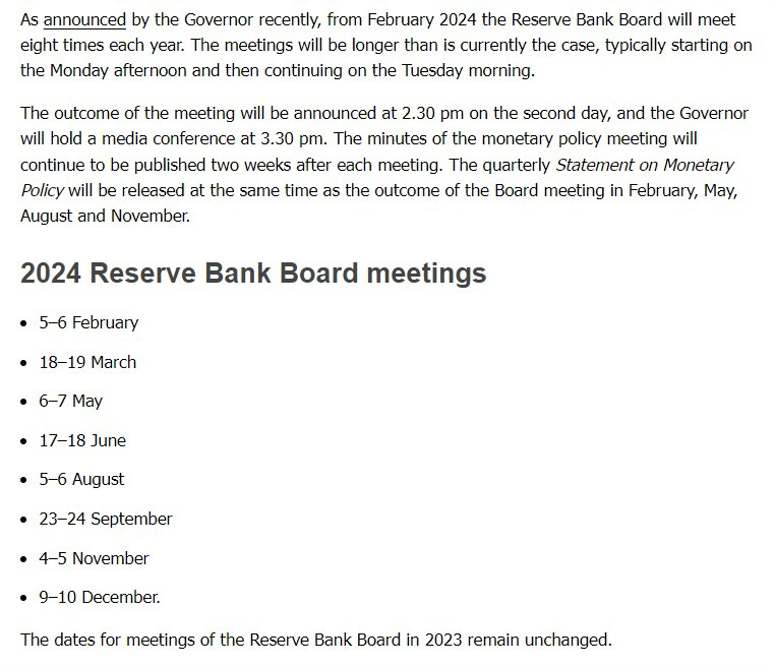

RBA sẽ giảm tần suất họp chính sách trong năm 2024

Năm 2024 sẽ chứng kiến nhiều thay đổi lớn trong hoạt động của Ngân hàng Dự trữ Úc (RBA):

- Số lượng cuộc họp sẽ giảm từ 11 xuống còn 8 lần

- Thống đốc RBA Bullock sẽ tổ chức họp báo sau mỗi cuộc họp

- Tân Phó thống đốc RBA sẽ là Thống đốc NHTW Anh Andrew Hauser

- Quan chức Bộ Tài chính Sarah Hunter sẽ trở thành nhà kinh tế trưởng RBA mới

Chủ tịch nước Trung Quốc Tập Cận Bình hứa hẹn hỗ trợ nền kinh tế trong năm mới

Chủ tịch Đảng Cộng sản Trung Quốc Tập Cận Bình đã có bài phát biểu trên truyền hình nhân dịp năm mới, đồng thời đưa ra những tín hiệu hứa hẹn về việc hỗ trợ nền kinh tế:

- Trung Quốc sẽ "củng cố và tăng cường xu hướng phục hồi kinh tế tích cực, đạt được sự phát triển kinh tế ổn định và lâu dài"

- “Chúng ta phải đi sâu cải cách và mở cửa một cách toàn diện, tăng cường hơn nữa niềm tin vào phát triển, nâng cao sức sống kinh tế và nỗ lực hơn nữa để thúc đẩy giáo dục, khoa học, công nghệ và bồi dưỡng nhân tài.”

- Trung Quốc sẽ phối hợp cân bằng giữa phát triển và an ninh quốc gia

Trong năm qua, ông Tập chưa làm được gì nhiều để cân bằng giữa phát triển và an ninh quốc gia do mục tiêu trọng tâm vẫn là chủ nghĩa dân tộc gây tổn hại cho nền kinh tế. Khách quan mà nói, Trung Quốc đã triển khai các nỗ lực kích thích từng phần, nhưng với các khoản nợ ngày càng tăng và cao hơn, những biện pháp hỗ trợ này sẽ dần suy yếu.

BRC: Chỉ số giá cửa hàng tháng 12 tại Vương quốc Anh ổn định ở mức 4.3%

Dữ liệu của Hiệp hội Bán lẻ Anh (BRC) cho biết:

- Chỉ số giá cửa hàng tháng 12 tại Vương quốc Anh duy trì ổn định ở mức tăng 4.3%

Tăng trưởng GDP quý III tại Singapore giảm tốc

- +1.7% q/q (dự kiến: +0.7%, trước đó: +5.6%)

- +2.8% y/y (dự kiến: +1.8%, trước đó: +1.1%)

Đối với dự báo sơ bộ về tăng trưởng trong cả năm 2023, Bộ Thương mại và Công nghiệp Singapore ước tính GDP tăng 1.2% so với mức 0.36% của năm 2022.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.0770

- Mức thấp nhất đối với USD/CNY kể từ tháng 6/2023

- Giá đóng cửa trước đó: 7.0978

- PBOC bơm 137 tỷ nhân dân tệ reverse repo kỳ hạn 7 ngày với lãi suất không đổi ở mức 1.8%

- 764 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 627 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 29.12: Chứng khoán điều chỉnh, USD phục hồi trong phiên giao dịch cuối cùng của năm 2023.

Đà tăng của chứng khoán chững lại gần các mức cao nhất mọi thời đại trong phiên cuối cùng của năm 2023. Đà tăng trong năm được thúc đẩy nhờ lạm phát hạ nhiệt đáng kể, công nghệ AI bùng nổ, sự vững vàng của nền kinh tế Mỹ và Fed báo hiệu kết thúc chu kỳ tăng lãi suất và mở ra hy vọng cắt giảm trong năm mới. Chỉ số S&P 500 đã tăng liên tục trong 9 tuần liên tiếp, khoảng 24% và ghi nhận chuỗi tăng dài nhất kể từ năm 2004, trong khi Nasdaq có phiên giao dịch tốt nhất kể từ năm 1999.

- Dow Jones -0.05%

- S&P 500 -0.28%

- Nasdaq -0.56%

Trên thị trường FX, USD trồi sụt trong biên độ hơn 30pip và đóng cửa tăng phiên thứ 2 liên tiếp trong ngày giao dịch cuối cùng của năm 2023. Kết phiên, USD giảm trên diện rộng, ngoại trừ với GBP, JPY và CHF. CHF dẫn đầu đà tăng, trong khi AUD yếu nhất trong số các đồng tiền chính.

- Chỉ số DXY +0.17%

- EURUSD -0.23%

- GBPUSD +0.01%

- AUDUSD -0.25%

- NZDUSD -0.21%

- USDJPY -0.27%

- USDCHF -0.40%

- USDCAD +0.18%

Lợi suất TPCP phục hồi gấp áp lực khiến vàng đảo chiều giảm từ đỉnh ngày, gần $2075/oz trong phiên u và xóa bỏ hoàn toàn đà tăng được thiết lập trong phiên Á. Đà phục hồi giữa phiên Mỹ khi lợi suất suy yếu không hỗ trợ được nhiều cho vàng khi giá đóng cửa giảm nhẹ hơn $2.7 xuống $2062.70/oz. Trên thị trường nợ, lợi suất kết phiên trái chiều, với lợi suất 2 năm giảm 3.1bp xuống 4.25%, trong khi lợi suất 10 năm tăng 2.2bp lên 3.86%. Sau một năm biến động mạnh mẽ, lợi suất 10 năm của Mỹ đã kết phiên khá gần với mức giá mở cửa trong năm 2023. Dầu thô giảm nhẹ $0.12 xuống $71.65/thùng.

Biểu đồ S&P 500 khung năm vẽ nên một bức tranh hấp dẫn

Cổ phiếu dài hạn chắc chắn là một chiến lược thành công.

Chỉ số SP500 bắt đầu năm 1994 ở mức 466, và mặc dù có giảm trong năm đó nhưng kể từ đó nó đã tăng gấp 10 lần, mang lại cổ tức trong suốt quá trình. Đó là một sự trở lại đáng kinh ngạc sau 30 năm.

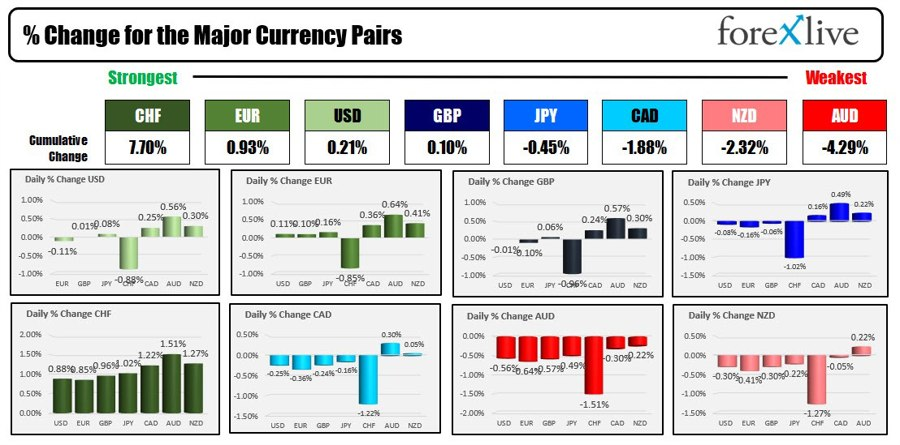

CHF mạnh nhất, AUD yếu nhất đầu phiên Mỹ

- USD biến động trái chiều ngày giao dịch cuối cùng của năm 2023.

- CHF là đồng tiền mạnh nhất và đồng AUD là đồng tiền yếu nhất.

- USDCHF đang giao dịch ở mức thấp nhất kể từ năm 2015. EURCHF ở mức thấp nhất kể từ ít nhất là năm 1972 trong tuần này.

SNB đã bán ngoại tệ trị giá khoảng 45 tỷ USD trong quý 3 năm nay, đánh dấu đợt bán ngoại hối lớn thứ hai kể từ năm 2020. Động thái này là một phần trong nỗ lực của SNB nhằm tăng giá trị đồng franc Thụy Sĩ từ đó giảm thiểu lạm phát nhập khẩu.

Không có thông tin kinh tế quan trọng nào được công bố ngày hôm nay.

- Thị trường chứng khoán Mỹ không biến động nhiều khi cố gắng đạt mức tăng tuần thứ 9 liên tiếp. Chỉ số DowJones tăng 0.87% trong tuần, S&P tăng 0.60% và NASDAQ tăng 0.68%.

- Lợi suất trái phiếu 10 năm ngày hôm qua đã giảm xuống mức đáy 3.789%. Mức đóng cửa cho năm 2022 là 3.886%. Lợi suất hiện tại ở 3.87%.

- Dầu thô tăng 0.50 USD tương đương 0.70% lên 72.27 USD so với mức 73.25 USD ngày hôm qua trước khi bị bán tháo vào lúc đóng cửa.

- Vàng giảm 0.99 USD tương đương 0.1% xuống 2063.50 USD so với mức $2076.04 ngày hôm qua.

- Bitcoin đang giao dịch ở mức 42,836 USD so với 42,829 USD ngày hôm qua.

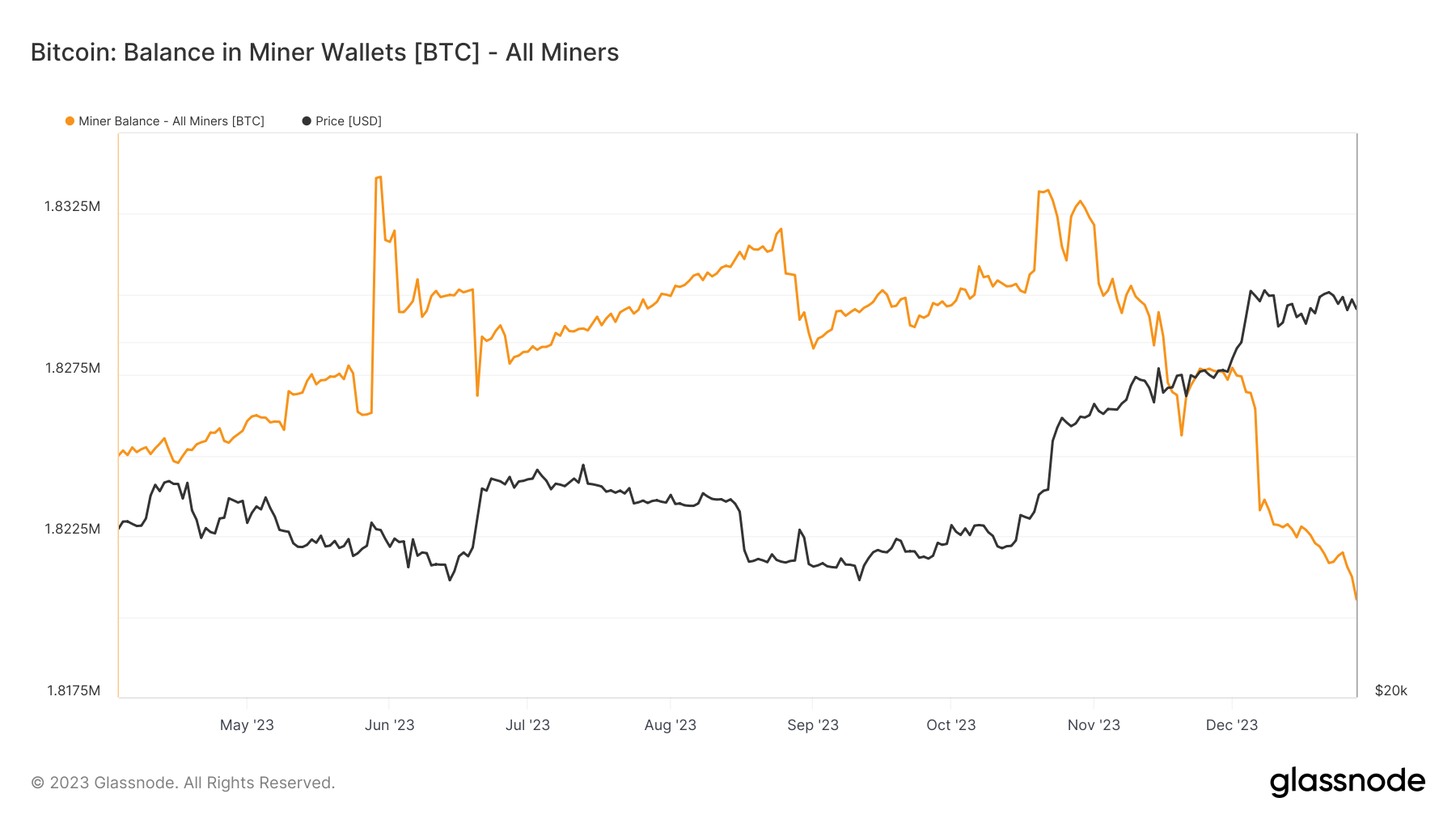

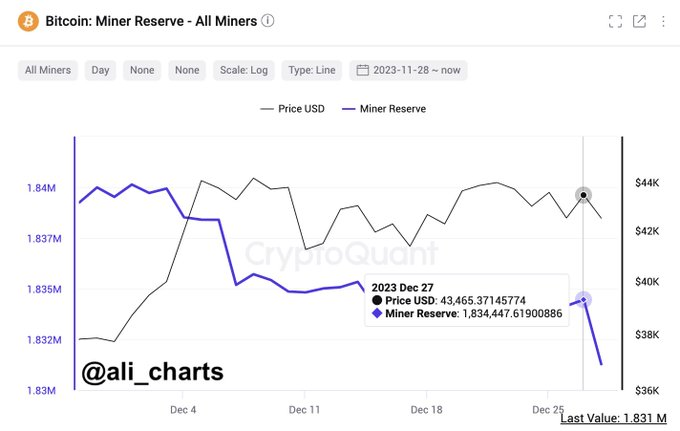

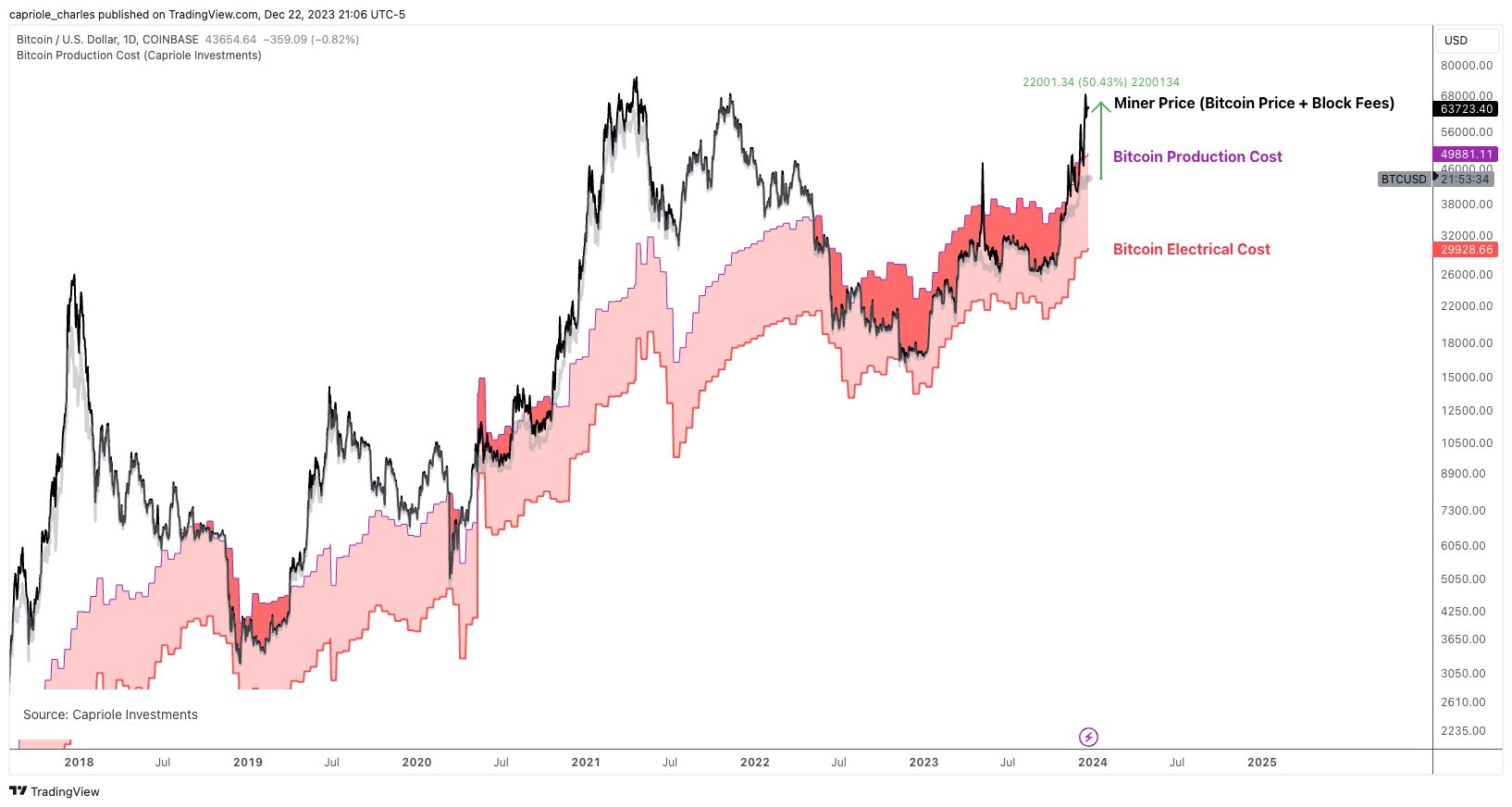

Các công ty khai thác bitcoin giảm lượng nắm giữ BTC khi 'giá khai thác' gần $65K

Thị trường đang phần nào thấy được lợi nhuận của các công ty khai thác bitcoin trong bối cảnh lo ngại về tính nhạy cảm của giá đồng tiền ảo này đối với các hoạt động của họ.

Các công ty khai thác có thể nằm trong số những người kiếm được lợi nhuận lớn nhất khi giá BTC phải vật lộn gần 43,000 USD.

Số liệu mới nhất từ công ty phân tích chuỗi Glassnode xác nhận việc cắt giảm hàng loạt sẽ tiếp tục diễn ra vào cuối năm.

So với mức đỉnh ngày 22 tháng 10, thợ đào đã giảm 12,700 BTC nắm giữ.

Một nguồn tin cho biết các công ty khai thác Bitcoin đã bán hơn 3,000 BTC, giá trị khoảng 129 triệu USD trong vòng 24 giờ.

“Với Giá khai thác ở mức 64 nghìn đô la, họ đang kiếm được 50% so với giá Bitcoin.”

Dầu thô WTI đang biến động quanh 72.15

- Dầu Brent cũng đang tăng lên $77.57

Thị trường ngày giao dịch cuối cùng của năm 2023 có gì đáng chú ý?

- Hợp đồng tương lai Mỹ ổn định với S&P 500 gần đạt mức kỷ lục

- Lợi suất trái phiếu chính phủ các nước đồng loạt tăng

- Đồng đô la thiết lập năm tồi tệ nhất kể từ năm 2020 khi thị trường kỳ vọng vào kịch bản cắt giảm lãi suất của Fed.

Hợp đồng tương lai chứng khoán Mỹ đi ngang trước ngày giao dịch cuối cùng của năm 2023

Hợp đồng tương lai chứng khoán Mỹ đi ngang trước ngày giao dịch cuối cùng của năm 2023 khi Phố Wall có vẻ sẽ kết thúc một năm thắng lợi với thành tích cao và có thể là một cột mốc mới:

- S&P 500 sắp đạt mức cao kỷ lục mới khi tăng 24.6% vào năm 2023

- Dow Jones tăng 13.8% trong năm.

- Nasdaq dẫn đầu với mức tăng 44.2% trong năm - đang trên đà đạt mức tăng hàng năm lớn nhất kể từ năm 2003.

Vàng quay đầu, tăng nhẹ lên trên $2,067

Sau khi giảm mạnh xuống gần $2,063, vàng quay đầu tăng lên trên $2,067 tại thời điểm hiện tại

Giá dầu dự kiến sẽ giảm khoảng 10% vào cuối năm 2023

Giá dầu dự kiến sẽ giảm khoảng 10% vào cuối năm 2023 sau những lo ngại về địa chính trị, cắt giảm sản lượng và các biện pháp toàn cầu nhằm kiềm chế lạm phát đã gây ra những biến động mạnh về giá cả. Dầu WTI và dầu Brent đều đang trên đà đóng cửa ở mức thấp nhất vào cuối năm kể từ năm 2020, khi đại dịch ảnh hưởng đến nhu cầu và khiến giá giảm mạnh.

Dầu cũng đang trên đà giảm tháng thứ ba liên tiếp do lo ngại về nhu cầu lớn hơn rủi ro về nguồn cung từ cuộc xung đột ở Trung Đông, và do việc cắt giảm sản lượng tỏ ra không đủ để hỗ trợ giá, với giá dầu chuẩn giảm gần 20% so với mức đỉnh của năm nay. Trước đó, giá đã tăng lên mức cao nhất trong năm nay vào tháng 9 sau khi Tổ chức các nước xuất khẩu dầu mỏ OPEC và các đồng minh của họ đồng ý cắt giảm sản lượng, gây ra lo ngại rằng nhu cầu có thể cao hơn nguồn cung.

Cập nhật thị trường tiền tệ: DXY giảm trở lại xuống dưới 101.30

- DXY giảm xuống 101.26 sau khi bật tăng chạm mức 101.40

- EURUSD tăng lên trên 1.1060

- GBPUSD tăng nhẹ lên 1.2726 sau khi giảm xuống gần 1.2700

Vàng giảm xuống dưới $2,065

Vàng giảm xuống dưới $2,065 trong bối cảnh USD hồi phục và lợi suất trái phiếu kho bạc đồng loạt tăng

SNB bán ra gần 45 tỷ USD ngoại tệ trong quý 3 năm 2023.

Trong ba quý đầu năm, SNB đã tích cực can thiệp để hỗ trợ đồng franc Thụy Sĩ khỏi tác động của lạm phát nhập khẩu lên nền kinh tế. Dưới đây là bảng tổng hợp lượng ngoại tệ bán ra gần đây của SNB:

- Quý 4 năm 2022: 27,3 tỷ CHF

- Quý 1 năm 2023: 32,3 tỷ CHF

- Quý 2 năm 2023: 40,3 tỷ CHF (mức cao nhất kể từ khi bắt đầu thống kê vào năm 2020)

- Quý 3 năm 2023: 37,6 tỷ CHF (~45 tỷ USD)

Trung Quốc: Đại hội Đại biểu Nhân dân toàn quốc sẽ diễn ra vào ngày 5/3/2024

- Đây là cuộc họp quan trọng nhất của các đại biểu Quốc hội và các nhà lãnh đạo để thảo luận những vấn đề then chốt liên quan đến nền kinh tế Trung Quốc.

- Kỳ họp thường niên này sẽ bắt đầu vào ngày 5 tháng 3 và thường kéo dài gần hai tuần. Các phiên họp có mục đích nhằm thảo luận các vấn đề quan trọng liên quan đến kinh tế và xã hội, đồng thời cũng tiến hành việc biểu quyết cho các bộ luật mới.

Chỉ báo kinh tế sớm KOF của Thụy Sĩ tiếp tục cải thiện

- Chỉ báo KOF tháng 12 ở mức 97.8. (Dự báo: 97.0. Trước đó: 96.7, điều chỉnh lên 97.2)

- Mặc dù đây là tín hiệu cho thấy triển vọng kinh tế của Thụy Sĩ có sự cải thiện, nhưng nhìn chung tình hình vẫn trầm lắng và triển vọng năm tới vẫn còn khá nhiều bất ổn.

Dữ liệu CPI sơ bộ của Tây Ban Nha thấp hơn dự báo

- CPI sơ bộ tháng 12 tăng 3.1% so với cùng kỳ (Dự báo: 3.2%. Trước đó: 3.2%)

Lạm phát cốt lõi dự kiến sẽ giảm xuống còn 3.8%, thấp hơn so với mức 4.5% của tháng 11. Tuy nhiên, lạm phát tổng thể có vẻ như vẫn sẽ duy trì quanh mức 3%.

Giá dầu tiếp tục chạm đáy trong phiên giao dịch cuối năm

Giá dầu WTI giao dịch quanh mức 72USD khi đồng đô Mỹ phục hồi nhẹ và lo ngại về gián đoạn nguồn cung giảm dần.

Gián đoạn vận chuyển tại Biển Đỏ hạ nhiệt:

- Căng thẳng ở Biển Đỏ dịu đi khi các hoạt động hậu cần tại khu vực này đã trở lại bình thường.

- Đầu tháng này, các công ty vận tải lớn đã ngừng sử dụng Biển Đỏ và Kênh đào Suez sau khi nhóm phiến quân Houthi của Yemen nhắm mục tiêu vào các tàu chở hàng.

Số liệu dự trữ dầu thô bất ngờ giảm:

- Báo cáo hàng tuần của API vào thứ Tư cho biết dự trữ dầu thô của Mỹ tăng 1,837,000 thùng (Trước đó: 939,000)

- Trong khi đó, EIA cho biết dự trữ dầu thô giảm giảm 6,911,000 thùng so với kỳ vọng của thị trường là 2,704,000 thùng.

Triển vọng cắt giảm lãi suất ở châu Âu và Mỹ hỗ trợ giá dầu:

- Mặc dù vậy, triển vọng lãi suất ở châu Âu và Mỹ trong năm 2024 sẽ hỗ trợ giá WTI.

- Thị trường dự đoán Cục Dự trữ Liên bang (Fed) sẽ bắt đầu nới lỏng lãi suất sớm nhất là vào tháng 3 năm tới.

Thị trường chờ đợi chỉ số PMI của Chicago:

- Các nhà giao dịch dầu sẽ theo dõi PMI của Chicago được công bố vào tối nay. Với tâm lý trầm lắng của thị trường trước mùa lễ, tin tức này có thể sẽ ảnh hưởng đến biến động giá dầu.