Trái phiếu doanh nghiệp có phải là "món hời" với các nhà đầu tư?

Tú Đỗ

Senior Economic Analyst

Liệu thị trường trái phiếu doanh nghiệp đang mang tới một cơ hội sinh lời lớn cho các nhà đầu tư thay vì thị trường chứng khoán?

Điều này có thể đúng – nhưng không chỉ đơn giản như vậy. Vấn đề ở đây đó là so sánh việc định giá chứng khoán với trái phiếu cũng giống như so sánh giữa táo và đười ươi vậy: Chúng chẳng có điểm tương đồng. Các chỉ số chứng khoán Mỹ bao gồm các công ty được các nhà đầu tư thực sự mong muốn tại thời điểm hiện tại, dẫn đầu là những “người khổng lồ” Microsoft, Apple hay Amazon. Còn các chỉ số trái phiếu lại gồm các doanh nghiệp nợ nần kém hấp dẫn, đặc biệt là các công ty trong ngành công nghiệp nặng và dầu khí.

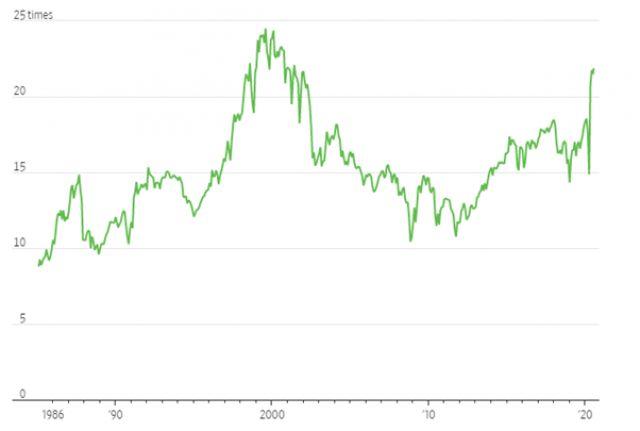

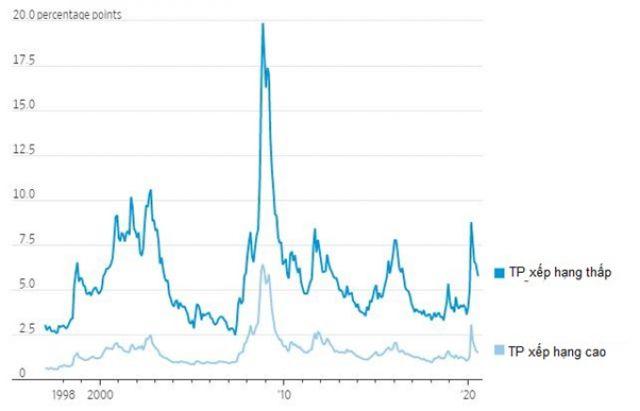

Khoảng cách giữa 2 tiêu chuẩn định giá là rất lớn. Tỷ lệ giá thị trường/lợi nhuận ước tính trong 12 tháng tới của nhóm cổ phiếu S&P đang ở mức 22, cao nhất kể từ năm 2001. Kể từ thời điểm dữ liệu được bắt đầu ghi lại vào năm 1985 tới nay, chỉ có 6% khoảng thời gian chỉ số trên ở mức cao hơn hiện tại. Ngược lại, kể từ khi Chỉ số ICE index ra đời vào năm 1996 đến nay, trái phiếu xếp hạng tín dụng cao (investment-grade bonds) được giao dịch ở mức đắt đỏ hơn hiện tại trong gần một nửa thời gian, và đối với các trái phiếu rác (junk bonds) là gần 2/3 thời gian, cả 2 đều được đo lường bằng chênh lệch lợi suất với Trái phiếu Kho bạc Mỹ cùng kỳ hạn. Điều này cho thấy trái phiếu đang khá rẻ so sánh với lịch sử.

Một lý do cho điều trên đó là: Cổ phiếu công nghệ chiếm hơn ¼ trong Chỉ số S&P 500, nhưng chỉ chiếm 8% trong Chỉ số trái phiếu doanh nghiệp ICE BofA (ICE BofA US Corporate index), một trong những tiêu chuẩn định giá trái phiếu xếp hạng cao, và chỉ 5% của các chỉ số định giá trái phiếu xếp hạng thấp, hay trái phiếu rác. Các công ty năng lượng và nguyên vật liệu chiếm 5% trong S&P, nhưng chiếm tới 14% trong trái phiếu xếp hạng cao và 23% trong trái phiếu rác. Tại thời điểm khi công nghệ được ưa thích và dầu mỏ bị ghẻ lạnh, các chỉ số dựa vào các công ty công nghệ hầu hết đều bật lên mức giá cao hơn so với các chỉ số dựa vào ngành năng lượng.

Chiến lược gia toàn cầu tại Công ty Quản lý tài sản JP Morgan, Thushka Maharaj, cho rằng: “ Khi nghĩ tới chỉ số S&P, tôi thường đánh giá nó nhìn chung có chất lượng cao hơn so với các chỉ số trái phiếu rác do vậy rất khó để so sánh 1-1”. “S&P trong có vẻ khá đắt nhưng một khi bạn điều chỉnh lại định giá các cổ phiếu công nghệ, giá của nó trở nên hợp lý hơn”.

Sự khó khăn trong việc so sánh trái phiếu và cổ phiếu nói chung có thể thấy bằng cách nhìn vào lĩnh vực công nghệ, nơi mà các cổ phiếu được xếp hạng cao như Apple và Microsoft quan trọng đối với chỉ số cổ phiếu hơn so với trái phiếu. Các công ty có tỷ trọng trong Chỉ số S&P cao hơn so với Chỉ số trái phiếu ICE được giao dịch ở mức giá gấp 26 lần lợi nhuận ước tính, con số trên đối với các công ty có tỷ trọng lớn hơn trong chỉ số trái phiếu chỉ chưa tới 15 lần (Khảo sát đối với các công ty xuất hiện ở cả 2 chỉ số).

Có thể gọi ra một số cái tên: Các công ty xếp hạng thấp là Oracle, IBM và Intel có mức trọng số trong chỉ số trái phiếu công nghệ tương đương như Apple và Microsoft, trong khi đối với cổ phiếu 2 gã khổng lồ trên có tỷ trọng gấp 6 lần.

Điều này không chỉ bởi sự bất thường trong việc tính toán các chỉ số. Mỗi thị trường có cách thức đo lường rất khác nhau. Thị trường chứng khoán tính tỷ trọng cao hơn đối với các công ty có giá trị vốn hóa cao, trong khi đó thị trường trái phiếu gán tỷ trọng cao với các công ty có nhiều nợ hơn. Khi các nhà đầu tư lo lắng về đòn bẩy tài chính, không ngạc nhiên nếu như các công ty nợ nần nhiều hơn không còn hấp dẫn.

Tuy vậy, tách riêng các công ty xếp hạng thấp hoặc cổ phiếu năng lượng, giá trái phiếu doanh nghiệp vẫn ở mức khá rẻ so với dữ liệu lịch sử. Trái phiếu doanh nghiệp xếp hạng từ AAA xuống CCC đã rẻ hơn 1 nửa hoặc hơn so với thời điểm 1996, cho thấy mức giá rẻ không chỉ do chất lượng của công ty.

Trưởng nhóm chiến lược tại PGIM Fixed Income, Gregory Peters, nói rằng việc đầu tư khi trái phiếu doanh nghiệp đang rẻ như hiện tại thường thành công trong quá khứ. “Chúng ta đang ở trong thời kỳ vàng của tín dụng”, ông lập luận. “Trong một điều kiện mà nợ ở mức cao và tăng trưởng được dự báo ở mức thấp, cổ tức bị cắt giảm và đầu tư sụt giảm do các công ty ưu tiên bảo toàn dòng tiền khả dụng. Đó là câu chuyện có lợi cho trái phiếu chứ không phải cổ phiếu”.

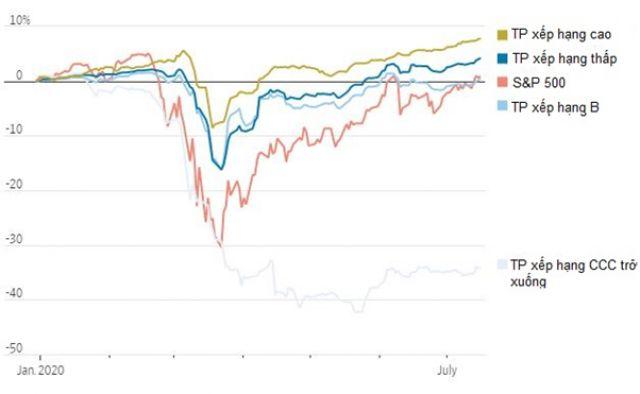

Điều này có thể liên quan tới cả hai. Các công ty đối mặt với điều kiện kinh doanh khó khăn nhiều khả năng sẽ ưu tiên việc trả nợ, giảm lượng tiền mặt cho đầu tư hoặc chi trả cổ tức. Đối với các công ty này, nắm giữ trái phiếu tốt hơn là cổ phiếu – và bất cứ tín hiệu cho thấy nền kinh tế tránh khỏi các vấn đề nghiêm trọng có thể đẩy công ty vào phá sản sẽ giúp cho giá trái phiếu tăng trở lại mức định giá trước đại dịch.

Tuy nhiên vẫn có nhiều công ty có triển vọng tiếp tục tăng trưởng, bất chấp tình trạng phong tỏa, và nhiều khả năng sẽ không ngập trong nợ. Các công ty này – trong đó có Microsoft và Apple – có lượng tiền mặt dư thừa dồi dào dành cho các cổ đông, thông qua đầu tư vào các dự án mới và chi trả cổ tức. Cần có nhiều lý lẽ để chứng minh cho việc cổ phiếu có giá cao, tuy nhiên thực sự không quá khó để thấy tại sao cổ phiếu của các công ty này lại đắt đỏ như vậy.