Triển vọng về đồng JPY theo đánh giá của JPMorgan

JPY, JPMorgan, forex

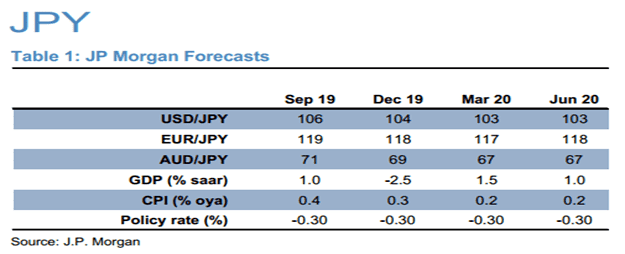

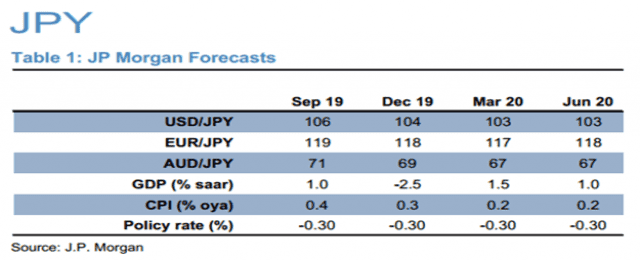

Khả năng tăng giá của đồng JPY có thể bị tác động bởi những bất đồng xoay quanh đàm phán thương mại Mỹ-Nhật. Dự báo về đồng JPY và số liệu kinh tế Nhật của JPMorgan trong vòng 1 năm tới.

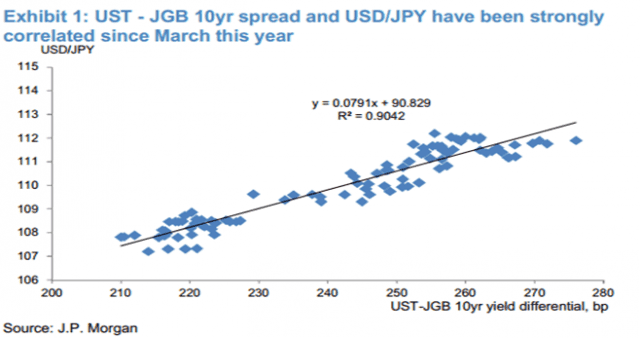

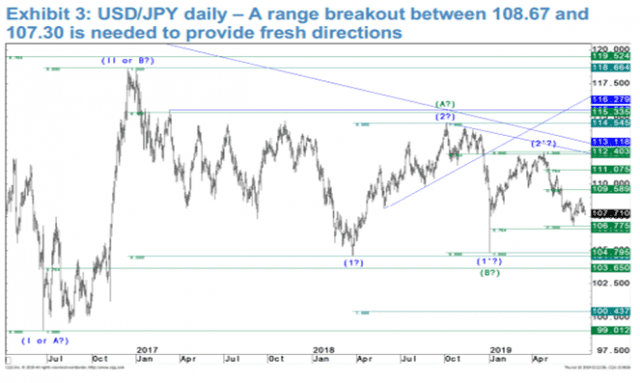

Trong khoảng gần 2 tháng trở lại đây, USDJPY chuyển sang tích lũy trong vùng giá 107-109. Chênh lệch lợi suất TPCP 10 năm của Mỹ/Nhật (USD-JPB 10yr spread) luôn là nhân tố ảnh hưởng chính của tỷ giá. Theo mô hình của JPMorgan thì tỷ giá USDJPY thường dao động 80 pips khi UST-JPY 10yr spread dao động 10 bp. USDJPY đang dao động trong biên hẹp 2 tháng nay khi chênh lệch lợi suất duy trì trong khoảng 210-227 bp. JPMorgan US/Japan dự đoán mức chênh lệch lợi suất này có thể không thay đổi nhiều trong quý 3, do đó tỷ giá USDJPY có thể tiếp tục ổn định trong vùng cung cầu này trong quý 3.

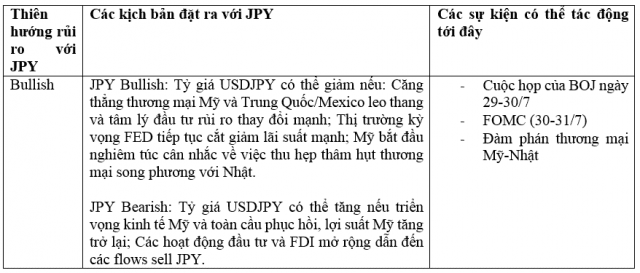

Tuy nhiên, JPY có khả năng tăng giá và phá vỡ biên độ 107-109 trong những tháng tới do tác động của những bất đồng về thương mại Mỹ-Nhật. Đàm phán thương mại Mỹ-Nhật vẫn đang bỏ ngỏ do Nhật mới bầu cử thượng viện xong vào ngày 21/7 vừa qua. Liên minh cầm quyền của thủ tướng Shinzo Abe giành được đa số ghế, nhưng không đủ 2/3 số ghế để cải tổ hiến pháp. Cán cân tổng thể về đàm phán thương mại Mỹ-Nhật có thể ảnh hưởng rất lớn tới xu hướng đồng JPY. JPMorgan chỉ ra 5 nhân tố ảnh hưởng chính, trong đó 3 yếu tố đầu có thể dẫn tới việc đồng JPY tăng giá trong ngắn hạn và 2 yếu tố sau có thể làm JPY mất giá trong trung dài hạn.

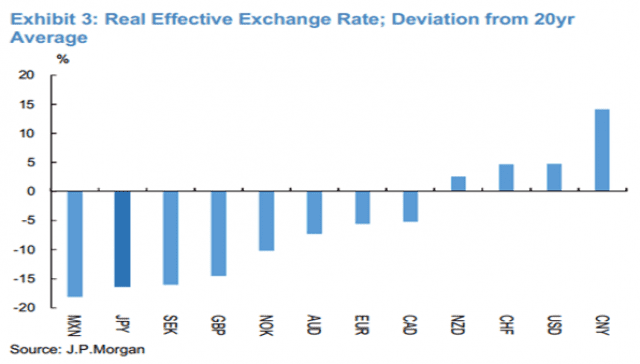

- Chỉ trích của tổng thống Trump về đồng JPY yếu. Nếu ông Trump tiếp tục đề cập về việc đồng JPY đang “undervalued” và cố gắng tạo áp lực tăng giá với đồng JPY, thì JPY có thể sẽ tăng giá thêm vừa phải trong ngắn hạn. JPY được cho là phá giá nhiều hơn EUR và CNY do tỷ giá hối đoái có điều chỉnh lạm phát (REER) ở mức thấp hơn 16% so với mức trung bình 20 năm.

- Cuộc chiến xoay quanh các điều khoản về tiền tệ. Thị trường vẫn chờ đợi xem liệu hiệp định thương mại Mỹ-Nhật có bao gồm các điều khoản liên quan đến tiền tệ hay không. Nhật vẫn đang phản đối về các yêu cầu liên quan đến đồng JPY trong đàm phán thương mại trong khi Mỹ thì ngược lại.

- Thuế quan đối với ô tô nhập khẩu vào Mỹ. Cần lưu ý thặng dư thương mại về ô tô của Nhật chiếm 4.4 nghìn tỷ JPY trong tổng số 6.5 nghìn tỷ thặng dư thương mại song phương với Mỹ trong năm 2018. Nếu chính phủ Mỹ bắt đầu cân nhắc thay đổi chính sách thuế với ô tô nhập khẩu thì đây sẽ là rủi ro lớn với kinh tế Nhật. Các lo ngại liên quan vấn đề này sẽ tạo áp lực tăng giá với đồng JPY.

- Nhật sẽ nhượng bộ bao nhiêu và sẽ tăng khối lượng nhập khẩu thế nào với Mỹ. Để giảm đáng kể chênh lệch cán cân vãng lai với Mỹ thì Nhật sẽ phải giảm thuế với hàng nông sản từ Mỹ và tăng chi với nhập khẩu thiết bị quốc phòng. Cán cân thương mại của Nhật có thể ghi nhận mức thâm hụt kỷ lục và dai dẳng trong tương lai nếu nhập khẩu từ Mỹ tăng thêm vài nghìn tỷ JPY trong dài hạn. Tác động tiêu cực từ cán cân thương mại có thể trở thành nhân tố tiêu cực tác động giảm giá JPY trong dài hạn.

- Khả năng về việc hiệp định thương mại quốc phòng Mỹ-Nhật sẽ là công cụ được sử dụng trong đàm phán thương mại. Tổng thống Trump có thể sử dụng những đe dọa về thay đổi hiệp ước quốc phòng song phương làm công cụ đàm phán thương mại, và Nhật sẽ ở thế yếu trong hoàn cảnh này và có thể sẽ phải đồng ý với các nhượng bộ nhất định.

Một số đánh giá khác có liên quan

JPY có thể có rủi ro tăng giá trong tháng Tám sau thời điểm bầu cử thượng viện ở Nhật Bản và quanh thời gian nghỉ lễ Obon (từ 12-16/8) khi rất nhiều các thành phần tham gia thị trường nghỉ, tất nhiên diễn biễn xoay quanh đàm phán Mỹ-Nhật có thể gây ảnh hưởng. Tuy nhiên có thể không kỳ vọng JPY tăng giá quá mạnh do các nhà đầu tư Nhật có thể canh Long USDJPY “on dips” để tăng cường cho hoạt động đầu tư nước ngoài. Bên cạnh đó, BOJ sẽ có cuộc họp chính sách tiền tệ vào cuối tháng Bảy. BOJ có thể giữ nguyên chính sách vào tháng Bảy, tuy nhiên JPMorgan kỳ vọng BOJ sẽ cắt giảm lãi suất cơ bản từ -0.1% xuống -0.3% trong cuộc họp tháng Chín.

(Tổng hợp bởi Lee BK)