Xung đột chính trị tại Pháp sẽ không dẫn tới khủng hoảng cho đồng EUR

Nguyễn Phương Anh

Junior Analyst

Những diễn ngôn về “Frexit" đã bị thổi phồng.

Câu cách ngôn của Mark Twain - “Lịch sử không tự lặp lại, nhưng diễn ra theo nhịp điệu” - đã bị lạm dụng quá nhiều trong bối cảnh hiện nay. Tuy nhiên, phản ứng của thị trường trước tình trạng bất ổn chính trị đang bao trùm khắp nước Pháp có những tín hiệu báo động cho một cuộc khủng hoảng đồng euro các đây 10 năm trước. Khi nói qua về “Frexit", ta cần lưu ý rằng có sự khác biệt đáng kể giữa tình hình hiện nay và những khó khăn mà PIGS - Bồ Đào Nha, Ý, Hy Lạp, và Tây Ban Nha - đã phải gánh chịu trong quá khứ.

Pháp là một quốc gia thành viên cốt yếu của Liên minh châu Âu. Nền kinh tế của quốc gia này không còn yếu như Hy Lạp vào năm 2012. Mặc dù cả thâm hụt ngân sách và gánh nặng nợ nần tại Pháp đều đang xấu đi, nhưng tình hình vẫn không tệ như ở Ý. Hơn nữa, ngân hàng Trung ương châu Âu hiện đã quen với việc đưa ra các công cụ mới để bảo vệ đồng tiền chung.

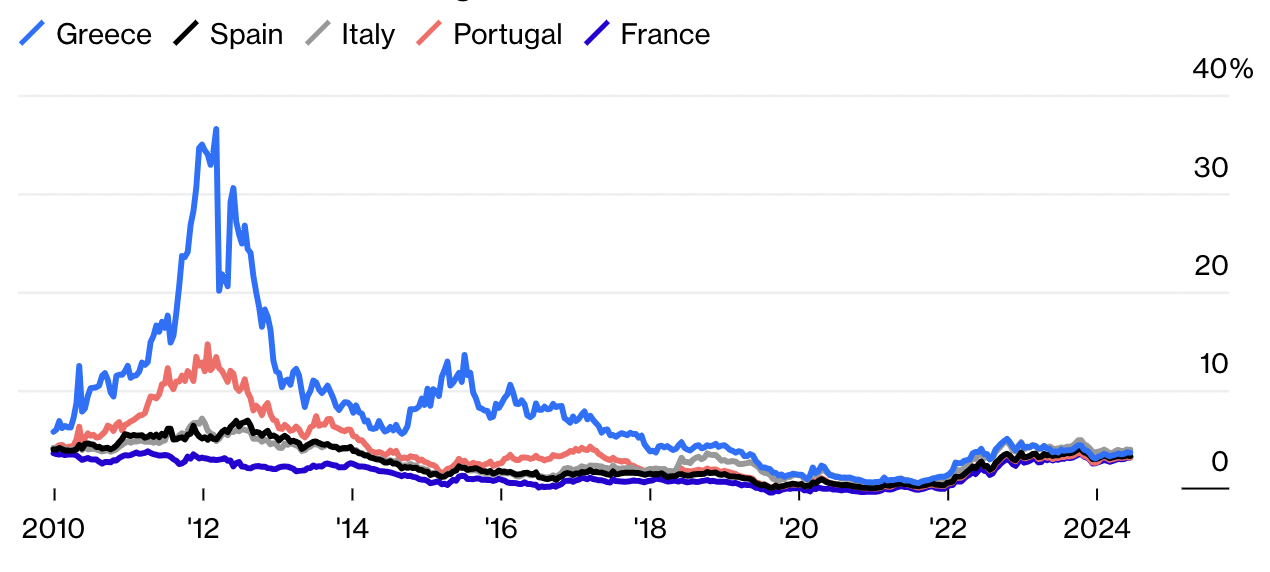

Nhóm quốc gia PIGS vẫn ổn

Lợi suất chuẩn kỳ hạn 10 năm không lặp lại mức tăng vọt từng thấy trong cuộc khủng hoảng đồng euro xảy ra cách đây 10 năm.

Nguồn: Bloomberg

Khả năng mà EU có thể bỏ qua những khác biệt được thể hiện trong cuộc khủng hoảng đồng euro, và được lặp lại trong chương trình tài chính trong đại dịch NextGeneration trị giá 800 tỷ euro (850 tỷ USD), cho thấy sức mạnh tập thể của khối này. Việc EU sẵn sàng thoả hiệp trong những vấn đề chính trị và kinh tế gai góc nhất có nghĩa là nguy cơ xảy ra “Frexit" có thể được giảm thiểu một cách chắc chắn trong thời điểm hiện tại.

Điều đó nói lên rằng, việc cải thiện tình trạng tài chính của Pháp khó có thể xảy ra. Xung đột chính trị sau quyết định kêu gọi một cuộc bầu cử nhanh của Tổng thống Emmanuel Macron đã làm nổi bật vấn đề nợ khó giải quyết của đất nước; Chênh lệch trái phiếu của Pháp sẽ không trở lại một cách kỳ diệu ở mức hẹp trước đó, so với lãi suất chuẩn của Đức, ngay cả sau khi bức tranh chính trị trở nên rõ ràng hơn nhờ kết quả vòng hai vào ngày 7/7. Một sự thay đổi trong triển vọng xếp hạng, hoặc việc hạ cấp từ Moody's Investor Service, đã xếp nợ chính phủ Pháp ở mức Aa2 với triển vọng ổn định, có lẽ đã được định giá sẵn. Tuy nhiên, hành động tiếp theo từ Fitch Ratings hoặc S&P Global Ratings, vốn khiến quốc gia này thấp hơn một bậc ở AA-, sẽ là điều đáng lo ngại.

Trong 6 ngày giao dịch vừa qua, lãi suất trái phiếu kỳ hạn 10 năm của Pháp hầu như không tăng, trong khi Đức chứng kiến lãi suất trái phiếu kho bạc Mỹ giảm mạnh. Kho bạc Pháp đã hoàn thành hơn một nửa yêu cầu tài trợ tổng trị giá 310 tỷ euro trong năm nay, và việc bán hàng diễn ra suôn sẻ. Lợi suất trên đường cong nằm trong khoảng 3% đến 3.5%, cao hơn một chút so với mức trung bình của năm nay. Năm 2012, phần bù lãi suất của Pháp đối với Đức đạt 128 điểm cơ bản. Sự chao đảo hiện tịa, với mức chênh lệch đã vượt quá 80 điểm cơ bản, gợi nhớ nhiều hơn đến động thái thị trường trong cách tiếp cận thời điểm ông Macron lần đầu nhậm chức vào năm 2017.

Biên độ mở rộng

Khoảng cách giữa trái phiếu chính phủ chuẩn của Pháp và Đức đã vượt quá 80 điểm cơ bản, rộng nhất kể từ năm 2012.

Nguồn: Bloomberg

Việc “chung sống" giữa các đảng đối lập nắm giữ chức tổng thống và thủ tướng đã xảy ra 3 lần trước đây trong lịch sử 66 năm của nền Cộng hoà thứ Năm. Nếu đảng RN của Marine Le Pen giành được quyền lãnh đạo chính phủ, điều đáng chú ý là đảng của bà đã cẩn thận tiết chế lập trường hoài nghi châu Âu trong những năm gần đây, thay vào đó thúc đẩy cải cách từ bên trong. Tuy nhiên, mối lo ngại của Uỷ ban châu Âu về thâm hụt ngân sách ngày càng tăng của Pháp, vốn đã tăng lên 5.5% tổng sản phẩm quốc nội vào năm ngoái, sẽ không được xoa dịu bởi bối cảnh chính trị căng thẳng trong nước.

Trong cuộc khủng hoảng nợ đồng euro, Chủ tịch ECB khi đó mà Mario Draghi phải hứa sẽ làm “bất cứ điều kỳ" vào tháng 7/2012 để xoa dịu tình hình. Christine Lagarde, người đương nhiệm, chưa cần phải lo lắng về các nội dung mình cần phát biểu. Bà có thể cần các cuộc tham vấn nội bộ về những công cụ từ kho vũ khí mở rộng mà ECB có thể sử dụng, nếu các động thái trên thị trường hiện tại có nguy cơ trở nên hỗn loạn.

Ví dụ: Công cụ bảo vệ đường truyền của ECB đã được phê duyệt vào tháng 7/2022, giúp dập tắt tình trạng chao đảo chính trị tại Ý. Tuy nhiên, công cụ này vẫn nặng tính khái niệm hơn là một “khẩu bazooka" ngoài đời, với mục đích rõ ràng nhằm ổn định thị trường hỗn loạn và mất trật tự.” Chúng ta còn ở rất xa với định nghĩa “Những gì chúng ta đang thấy là việc tái định giá,” như lời của chuyên gia kinh tế trưởng Philip Lane từ ECB chia sẻ vào thứ Hai. Tuy nhiên, các nhà hoạch định chính sách có thể muốn nhắc nhở những người tham gia thị trường về sự tồn tại của TPI.

Ngân hàng trung ương đã thông báo tại cuộc họp ngày 6/6 rằng họ sẽ bắt đầu giảm bớt 7.5 tỷ euro mỗi tháng trong Chương trình mua hàng khẩn cấp do đại dịch kể từ tháng 7, bằng cách không tái đầu tư toàn bộ số cổ phiếu đáo hạn nữa. Việc tạm dừng có thể được coi là dấu hiệu của sự hoảng sợ; tuy nhiên, có rất nhiều cách linh hoạt khác, cho phép các khoản mua lại từ các thị trường khác được chuyển sang tái đầu tư vào khoản nợ của Pháp - chẳng hạn như một khoản nợ khổng lồ trị giá 18 tỷ euro sẽ đáo hạn vào tháng 7.

Canh bạc bầu cử của Macron đã khiến các nhà đầu tư phải chú ý tới tình trạng tài chính tồi tệ của Pháp, đồng thời mở ra cơ hội cho một chính quyền mới có thể thậm chí chịu trách nhiệm ít hơn về mặt tài chính. Tuy nhiên, chúng ta vẫn còn một chặng đường dài nửa mới có thể thoát khỏi tình trạng hỗn loạn kể từ 2012.

Bloomberg