Bạn đã thật sự hiểu tình cảnh của Vàng?

Hãy cùng nhìn một cách tổng quan và chi tiết về nguồn cung và nhu cầu của Vàng trong thời gian vừa qua.

Vàng là một tài sản đa năng và đa trọng tâm đối với các nhà đầu tư, Bloomberg Intelligence đưa ra cách phân chia mục đích sử dụng của nó làm 3 loại: hàng hóa (vi mạch trong các thiết bị điện); tiền tệ (phòng ngừa rủi ro để bảo toàn danh mục đầu tư của nhà đầu tư) và "liều thuốc chữa bách bệnh” để cải thiện tâm lý, sự lạc quan cho người mua (trong thời điểm khủng hoảng, hay cho mục đích tôn giáo hoặc mê tín). Khi vai trò cụ thể của vàng được xác định, trọng tâm tiếp theo là dự đoán tăng trưởng trong nhu cầu cho loại tài sản này lần lượt theo các yếu tố: mức độ nhạy cảm về giá của người mua; rủi ro tiềm ẩn (thị trường tiền tệ, lạm phát) khi sử dụng vàng làm trung gian; và thời gian nắm giữ.

Các phân tích của chúng tôi cho thấy, những yếu tố chính quyết định nhu cầu đối với vàng trong ngắn hạn sẽ là hiệu ứng Covid-19, mặt bằng lãi suất toàn cầu giảm thấp và hướng đi của đồng USD trong bối cảnh căng thẳng địa chính trị. Tuy nhiên xét về trung và dài hạn, sự kết hợp của tất cả các yếu tố này có thể giúp vàng trở thành đồng tiền dự trữ toàn cầu khi cung tiền tăng. Dù vậy, lực tiêu thụ trang sức trên toàn thế giới có thể chứng kiến sự sụt giảm khối lượng trong năm 2020 do các hạn chế liên quan đến dịch bệnh và đà tăng giá của vàng thời gian gần đây.

Nhu cầu đầu tư vào vàng có thể tăng lên trong năm nay so với 2019, do việc cắt giảm lãi suất liên tục trên toàn thế giới khiến mối quan tâm của các nhà đầu tư xoay chiều. Tuy nhiên, chúng tôi tin rằng kim loại này có thể sẽ gặp cản trở nếu đồng USD mạnh trở lại trong nửa sau của năm, dù cho đồng bạc xanh có lẽ đang phải đối mặt với nhiều áp lực, trong bối cảnh kỳ vọng rằng Cục Dự trữ Liên bang sẽ giảm lãi suất nhiều hơn.

Các nhà đầu tư trên toàn thế giới sẽ đổ xô vào vàng khi vai trò Tài sản Trú ẩn An toàn ngày càng tỏa sáng.

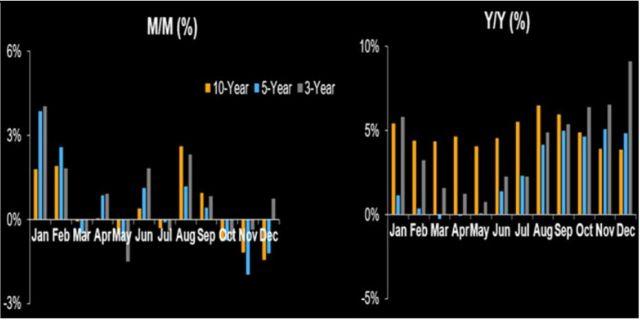

Rủi ro tăng trưởng kinh tế toàn cầu do đại dịch COVID-19 gây ra có thể đưa vàng – một loại tài sản không đem lại cổ tức hay lợi tức – trở về ngôi vương của nó như một tài sản trú ẩn. Theo quan điểm của chúng tôi, các nhà đầu tư, ít nhất là trong ngắn hạn, có thể đặt niềm tin vào kim loại này như hình thức bảo hiểm chống lại rủi ro và nỗi sợ hãi đang tăng cao. Theo biểu đồ phía trên, thống kê trong khoảng thời gian 3 năm, vàng mạnh nhất vào tháng 1 và tháng 8, với mức tăng trung bình 2-4%, nhưng giảm 2% trong tháng 5.

Về nguồn cung

Triển vọng giá của vàng có khả năng quyết định triển vọng nguồn cung của và sản lượng tái chế của kim loại này.

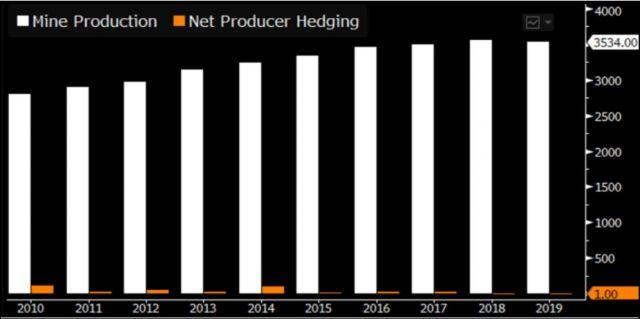

Vàng khai thác sẽ vẫn là đóng vài trò làm nguồn cung chính, nhưng tăng trưởng trong dài hạn phải đối mặt với nhiều thách thức, bao gồm sự giảm sút của nguồn quặng. Theo quan điểm của chúng tôi, nguồn cung khai thác mỏ của vàng toàn cầu cũng có thể giảm khi năm 2020 kết thúc do sự bùng phát của đại dịch bệnh. Sản lượng khai thác được ước tính giảm 5% xuống còn 3,359 tấn vào năm 2020, dựa trên dữ liệu của Focus Data, và chúng tôi ước tính nó chiếm 71% nguồn cung. Sản lượng của mỏ Newmont có thể vượt qua mỏ Barrick Gold, giúp cho công ty giữ vững được vị trí dẫn đầu là công ty khai thác vàng số 1 trên thế giới về sản lượng trong năm nay sau thương vụ sáp nhập với Goldcorp năm 2019. Tuy nhiên, khối lượng vàng tái chế vẫn có thể tăng trong nửa sau của năm, do sự tăng giá mạnh mẽ của kim loại này, đặc biệt là sau khi nới lỏng các lệnh phong tỏa.

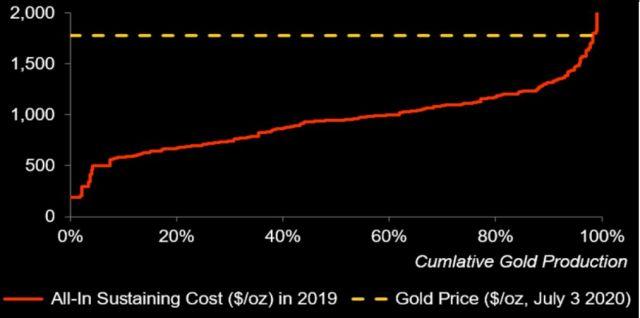

Đà tăng kéo dài của giá vàng từ tháng 12, cùng với lực cầu mạnh của nhà đầu tư, có thể giúp cải thiện biên lợi nhuận của các nhà sản xuất. Chúng tôi tin rằng việc thiếu hụt sản lượng do các mỏ đóng cửa, cộng với chi phi cho các giải pháp khẩn cấp ứng phó với COVID-19, sẽ “trigger” chi phí sản xuất vàng tăng cao. Có dưới 2% các mỏ vàng trên toàn thế giới là không sinh lời, tính toán dựa trên mức giá 1,775.49 USD/oz ngày 03/07 và theo dữ liệu chi phí duy trì năm 2019 của Metals Focus.

Ngành tái chế vàng vẫn là một biến số trong năm 2020-2021, phụ thuộc vào nguồn cung của kim loại này. Về khía cạnh, Trung Quốc vẫn giữ vương miện là nhà khai thác mỏ vàng và sản xuất từ phế liệu khối lượng đứng số 1, với sản lượng của Newmont vượt xa đối thủ Barrick để trở thành công ty khai thác vàng hàng đầu trên toàn cầu vào năm 2020. Sự suy yếu của các cổ phiếu ngành vàng trong bối cảnh nhu cầu trang sức giảm sút trong những năm 2014-16 và tiêu chuẩn vàng thấp hơn trong các ứng dụng công nghiệp do tiết kiệm, có thể gây ra sự giảm tốc trong phục hồi của vàng phế liệu.

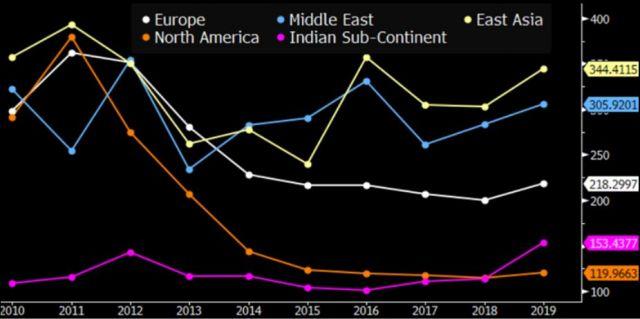

Ngược lại, bất kỳ đợt leo thang của giá vàng nào - chẳng hạn như mức tăng 25% YoY của nó lên mức 1,775 USD/oz vào ngày 3 tháng 7 – đều kích thích việc tái chế mạnh hơn trong năm nay. Đông Á, mà dẫn đầu là Trung Quốc, vẫn là khu vực đóng góp phế nguồn liệu lớn nhất thế giới, nhiều hơn cả Trung Đông và châu Âu. Khối lượng tái chế có thể tiếp tục chiếm khoảng một phần ba tổng nguồn cung vàng toàn cầu trong năm 2020, tăng 8% so với năm trước. Điều này nối tiếp cho đà phục hồi 12% từ 1,297 tấn vào năm 2019, theo dữ liệu của Metals Focus.

Về nhu cầu

Theo quan điểm của Bloomberg Intelligence, tác động bất lợi lớn nhất của virus Corona sẽ là vào nhu cầu kim loại hơn là nguồn cung. Đó là một luận điểm được đa số người tham gia (56%) đưa ra trong cuộc khảo sát của chúng tôi. Ước tính rằng ít nhất 65% dân số thế giới trên 98 quốc gia đang phải chịu lệnh phong tỏa (toàn bộ và một phần), làm hạn chế mức tiêu thụ toàn cầu. Vàng trắng (Palladium) là kim loại bị ảnh hưởng nhiều nhất (76% thị phần nhu cầu), còn đồng và nhôm là ít chịu ảnh hưởng nhất (36%). Lệnh đóng cửa tại ở Ấn Độ, Nhật Bản, Mỹ và Châu Âu đã đánh vào nhu cầu hàng năm của các kim loại quý ít nhất 30%.

Vàng đang được coi là một loại thuốc chữa bách bệnh trong ngắn hạn, với đầu tư ước tính sẽ gia tăng trong năm 2020 so với một năm trước đó. Chúng tôi thấy nhu cầu vàng nhận được sự thúc đẩy từ quan điểm đối với kim loại này như một món bảo hiểm cho các nhà đầu tư đang tìm kiếm nơi trú ẩn an toàn chống lại sự không chắc chắn về triển vọng kinh tế vĩ mô và sức khỏe toàn cầu, do đại dịch COVID-19 mới đây gây ra.

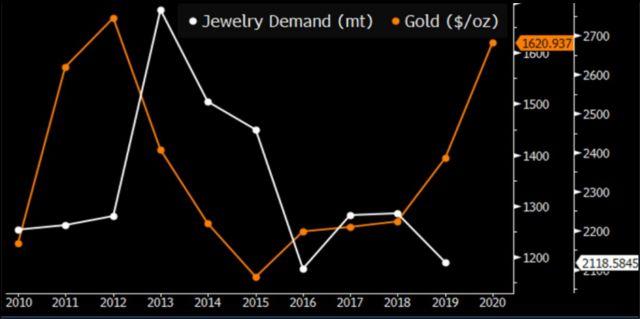

Sự phục hồi trong lực tiêu thụ vàng cho trang sức, phân khúc nhu cầu lớn nhất của kim loại - được thúc đẩy bởi lượng đầu tư vàng vật chất mạnh mẽ - sẽ là cần thiết để hỗ trợ giá vàng tăng cao hơn trong năm 2020. Chúng tôi tin rằng đà tăng giá của vàng từ năm 2019, trong bối cảnh đại dịch và tăng trưởng chậm ở Trung Quốc (người mua số 1 năm 2019) có thể gây thêm áp lực cho tăng trưởng nhu cầu trang sức trên toàn thế giới. Metal Focus dự báo mức tiêu thụ trang sức của Trung Quốc giảm 23% xuống còn 493 tấn trong năm 2020, sau khi sụt giảm 65% trong quý 1. Nhu cầu vàng trang sức của Ấn Độ có thể giảm trở lại trong năm nay, sau khi mất đi tới 41% nguồn cầu, cho dù vẫn đang giữ thứ hạng số 1.

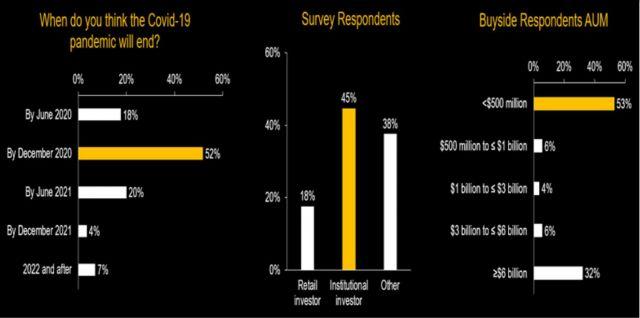

Cuộc khủng hoảng y tế thế giới do Covid-19 gây ra khả năng sẽ có tác động kéo dài đến ngành khai thác toàn cầu. Cuộc khảo sát độc quyền của Bloomberg Intelligence được thực hiện trước lễ Phục sinh cho thấy phần lớn (70%) trong số 85 người được hỏi dự đoán đợt bùng phát sẽ kết thúc vào tháng 12, nhưng 20% dự đoán các tác động của nó sẽ vẫn được thấy rõ cho đến tháng 6 năm 2021. Một phần khá lớn (45%) của những khảo sát này là các nhà đầu tư tổ chức và trong đó các tổ chức quản lý tài sản có ít nhất 115 tỷ USD tài sản AuM. Chúng tôi tin rằng sự gián đoạn nhu cầu - đặc biệt là trong quý 1 - khiến cho những tổn thất khó có thể được khắc phục hoàn toàn trong quý 2 và 3, trong khi các lệnh phong tỏa đang gây bất lợi cho sự phục hồi của nguồn cung. Điều này đang làm tăng rủi ro cho thị trường và cả sự biến động của giá kim loại, trong bối cảnh các chính phủ đang đưa ra các gói kích thích để bảo vệ nền kinh tế của họ.