Báo cáo Điều hành: Từ nỗi lo lạm phát đến nỗi lo suy thoái kinh tế.

Huyền Trần

Junior Analyst

Rủi ro lạm phát đã giảm, trong khi rủi ro suy giảm kinh tế tăng lên, dự báo cắt giảm lãi suất sẽ đến sớm hơn. Sự lo lắng về suy giảm kinh tế đã làm thị trường tài chính biến động mạnh đầu tháng 8, nhưng hiện tại đã ổn định lại.

Trong mùa hè vừa qua, sự chú ý của thị trường đã chuyển từ lo ngại về lạm phát cao kéo dài ở Mỹ có thể khiến Fed phải duy trì lãi suất cao sang lo ngại về khả năng nền kinh tế Mỹ chậm lại, dẫn đến khả năng sẽ có thêm các đợt cắt giảm lãi suất. Những lo ngại về suy thoái kinh tế Mỹ đã gia tăng do dữ liệu thị trường lao động yếu kém, đặc biệt là tỷ lệ thất nghiệp tăng lên 4.3% vào tháng 7 và tăng trưởng việc làm không nông nghiệp chậm lại xuống còn 114,000, giảm so với mức trung bình 225,000 trong nửa đầu năm. Tuy nhiên, chúng tôi vẫn tin rằng nền kinh tế Mỹ đang ở trạng thái ổn định và nguy cơ suy thoái là thấp. Sự gia tăng tỷ lệ thất nghiệp chủ yếu do số lượng lao động gia tăng và nhiều chỉ số khác vẫn cho thấy tăng trưởng kinh tế mạnh mẽ, mặc dù có phần dư thừa trên thị trường lao động.

Chúng tôi đồng tình với thị trường rằng sự giảm lạm phát ở Mỹ trong mùa hè đã mở đường cho việc "chuẩn hóa" chính sách lãi suất nhanh hơn. Đặc biệt, áp lực giá dịch vụ đã giảm và ba chỉ số lạm phát gần đây cho thấy lạm phát cơ bản đang ở hoặc dưới mức mục tiêu 2%. Các bình luận gần đây của Chủ tịch Fed Jerome Powell, như “đã đến lúc điều chỉnh chính sách” và “chúng tôi không hoan nghênh sự giảm nhiệt của thị trường lao động,” đã khiến chúng tôi điều chỉnh dự đoán về Fed. Chúng tôi hiện dự đoán Fed sẽ giảm lãi suất 25 bps trong mỗi cuộc họp từ tháng 9 cho đến tháng 6/2025, và sẽ có thêm hai đợt cắt giảm 25 bps nữa trong nửa cuối năm 2025. Như vậy, chúng tôi dự đoán lãi suất chính sách sẽ đạt mức 3.00-3.25% (trước đây là 3.75-4.00%) vào cuối năm 2025, thay vì trong năm 2026.

Tại châu Âu, chúng tôi kỳ vọng ECB sẽ thực hiện chu kỳ cắt giảm lãi suất ít quyết liệt hơn so với Fed, do thị trường lao động ít dư thừa hơn, lạm phát dai dẳng hơn và mức xuất phát thấp hơn. Tỷ lệ thất nghiệp đã giảm xuống mức thấp kỷ lục 6.4% vào tháng 7. Lạm phát toàn phần giảm xuống mức thấp nhất trong ba năm là 2.2% so với cùng kỳ năm trước vào tháng 8, nhờ hiệu ứng cơ sở từ giá năng lượng, trong khi lạm phát cơ bản vẫn giữ ở mức 2.9% so với cùng kỳ năm trước. Lạm phát dịch vụ ở khu vực đồng euro vẫn cao, với mức tăng giá hàng tháng vẫn ở mức cao trong suốt cả năm. Điều này dự kiến sẽ tiếp tục trong tháng 8 với mức tăng 0.4% so với tháng trước, đã điều chỉnh theo mùa, điều này không phù hợp với mục tiêu lạm phát hàng năm 2%. Do lạm phát dịch vụ dai dẳng và lạm phát toàn phần gần mức mục tiêu, chúng tôi kỳ vọng ECB sẽ tiếp tục giảm lãi suất từ từ mỗi quý cho đến tháng 9 năm tới, đưa lãi suất chính sách xuống 2.50% vào cuối năm 2025.

Mùa xuân qua, chúng tôi đã thấy dấu hiệu phục hồi trong chu kỳ sản xuất toàn cầu, nhưng trong mùa hè, dữ liệu đã yếu hơn. PMI sản xuất của Mỹ giảm xuống còn 48.0 vào tháng 8, mức thấp nhất trong một năm, trong khi khu vực đồng euro vẫn dưới mức 50 ở mức 45.8, mặc dù điều kiện tài chính đã được nới lỏng. Bức tranh sản xuất yếu hơn này phù hợp với sự suy giảm động lực sản xuất gần đây ở Trung Quốc, nơi tăng trưởng sản xuất công nghiệp chậm lại vào tháng 7 và PMI sản xuất cũng giảm trong tháng 7 và tháng 8. Nền kinh tế Trung Quốc tiếp tục gặp khó khăn với nhu cầu nội địa yếu và vấn đề trong thị trường bất động sản dẫn đến sự giảm sút trong ngành xây dựng. Sự yếu kém trong sản xuất và xây dựng của Trung Quốc đã dẫn đến việc giá kim loại và giá dầu giảm gần đây. Vì vậy, chúng tôi ít lạc quan hơn về triển vọng phục hồi của sản xuất toàn cầu và dự đoán một kịch bản trì trệ. Ngược lại, điều này có nghĩa là Trung Quốc và sản xuất toàn cầu đang góp phần vào giảm lạm phát trên toàn thế giới.

Đan Mạch

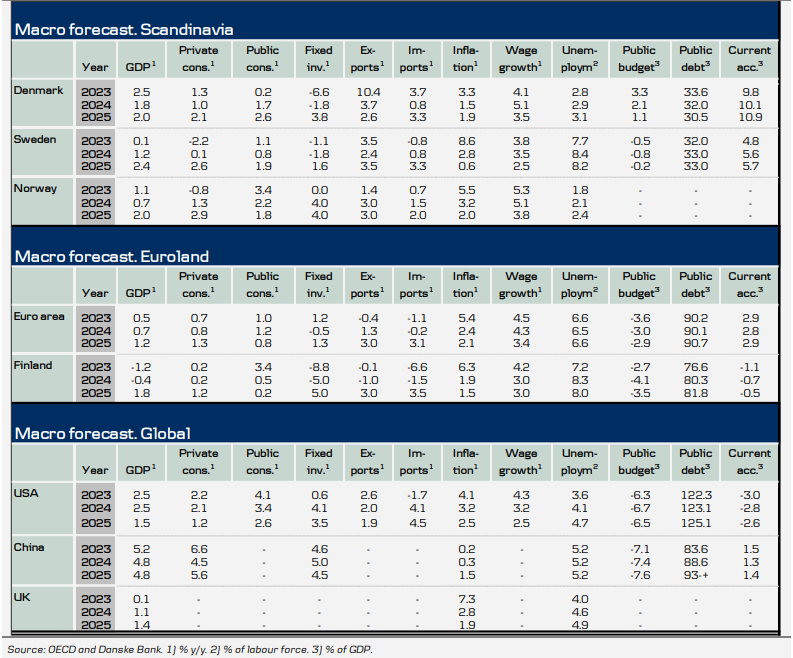

GDP của Đan Mạch tăng 0.6% theo quý trong quý II, phục hồi một phần sự giảm 1.0% trong quý I. Mặc dù GDP của Đan Mạch có sự biến động lớn và có thể bị ảnh hưởng bởi vấn đề phân kỳ sản xuất dược phẩm, bức tranh tổng thể vẫn tích cực với mức tăng 2.2% so với cùng kỳ năm trước trong nửa đầu năm. Tăng trưởng việc làm tiếp tục diễn ra (0.2% theo quý trong quý II), nhưng chi tiêu tiêu dùng không đạt kỳ vọng dù lương tăng trưởng mạnh. Chúng tôi kỳ vọng sẽ có thêm sự tăng trưởng từ chi tiêu và đầu tư trong năm tới nhờ vào lãi suất thấp hơn. Đề xuất ngân sách của chính phủ cho năm 2025 dự kiến sẽ nới lỏng tài khóa khoảng 0.4% GDP. Mặc dù nền kinh tế không cần thêm nhu cầu này, lạm phát thấp và không có dấu hiệu quá nhiệt, ngân sách vẫn có thặng dư lớn.

Thụy Điển

Nền kinh tế Thụy Điển đã hoạt động tốt trong nửa đầu năm nay, mặc dù tiêu dùng yếu hơn và số giờ làm việc giảm. Ngành xây dựng nhà ở có dấu hiệu phục hồi và giá nhà đang tăng chậm. Đầu tư kinh doanh và thương mại quốc tế đều tăng. Chúng tôi kỳ vọng chính sách tiền tệ và tài khóa theo chu kỳ sẽ hỗ trợ tốt cho tăng trưởng. Lạm phát đã giảm trong những tháng gần đây, với chỉ số CPIF giảm dưới 2% và lạm phát cơ bản chỉ hơi cao hơn mục tiêu. Chúng tôi dự đoán lạm phát sẽ tiếp tục giảm và duy trì dưới mức mục tiêu trong các năm tới. Ngân hàng Trung ương Thụy Điển (Riksbank) dự kiến sẽ giảm lãi suất 25 bps tại mỗi cuộc họp cho đến tháng Ba năm tới, và có thêm một đợt cắt giảm vào tháng Sáu, đưa lãi suất chính sách xuống 2% vào mùa hè năm 2025.

Na Uy

Hoạt động kinh tế của Na Uy gần như không thay đổi trong năm qua, nhưng có dấu hiệu cải thiện vào cuối năm ngoái và đầu năm nay, với GDP lục địa tăng 0.1% trong cả quý I và quý II. Mặc dù tăng trưởng đã cải thiện vẫn thấp hơn mức xu hướng khoảng 0.35-0.4% theo quý. Chúng tôi đã điều chỉnh giảm dự đoán tăng trưởng cho năm 2024 từ 1.1% xuống 0.7% do khởi đầu yếu hơn mong đợi trong năm. Tuy nhiên, chúng tôi vẫn kỳ vọng sự gia tăng đáng kể vào năm tới và đã điều chỉnh giảm dự đoán tăng trưởng cho năm 2025 từ 2.1% xuống 2.0%. Lạm phát tiếp tục giảm, với lạm phát toàn là 2.8% vào tháng 7 và tỷ lệ lạm phát cơ bản giảm xuống 3.3%, từ mức 5.3% vào tháng 1 và hơn 7% ở đỉnh điểm vào tháng 6 năm ngoái. Việc làm đã ổn định trở lại sau một đợt tăng nhẹ trước mùa hè, và số lượng việc làm mới vẫn ổn định.

Phần Lan

Nền kinh tế Phần Lan đang từ từ phục hồi sau một cuộc suy thoái nhẹ. Lạm phát thấp, lãi suất giảm và chu kỳ sản xuất toàn cầu cải thiện đang hỗ trợ sự phục hồi. Tuy nhiên, chính sách tài khóa thắt chặt làm chậm tăng trưởng và tỷ lệ thất nghiệp cao hơn khiến người tiêu dùng thận trọng trong ngắn hạn. Tinh thần tiêu dùng đã cải thiện trong mùa hè. Chính phủ đã cắt giảm chi tiêu và tăng VAT lên 25.5% vào tháng 9. Fitch đã hạ bậc đánh giá tín dụng quốc gia xuống tiêu cực, điều này ngụ ý rằng các biện pháp bổ sung để giảm thâm hụt ngân sách được kỳ vọng. Ngành xây dựng nhà ở đã chạm đáy và giao dịch trên thị trường nhà ở tăng trong tháng 7. Nhu cầu đối với căn hộ vẫn cao và lãi suất thấp hơn giúp kích hoạt thị trường nhà ở. Tăng trưởng kinh tế dự kiến sẽ trở nên rộng rãi hơn và tăng tốc trong năm 2025.

Thị Trường Tiền Tệ

Trong tháng Tám, đồng USD đã suy yếu mạnh. Sự giảm giá này xuất phát từ thay đổi trong lập trường của Fed, mở đường cho khả năng cắt giảm lãi suất trong các quý tới. Điều này đã tạo điều kiện cho EUR/USD tăng từ 1.08 lên 1.12 trước khi điều chỉnh lại lên một chút trên mức 1.10 nhờ vào các dữ liệu kinh tế Mỹ tốt hơn. Các đồng tiền khác như CNY và CAD cũng gặp khó khăn do tình hình kinh tế trong nước yếu và chính sách kinh tế nới lỏng hơn. Ngược lại, NZD và SEK đã hoạt động tốt hơn, giữ vững vị thế trong đợt bán tháo đầu tháng Tám và được hưởng lợi từ điều kiện tiền tệ nới lỏng hơn trong những tuần sau đó. CHF và JPY hưởng lợi từ lãi suất toàn cầu thấp, trong khi NOK gần như không thay đổi so với tháng trước dù có biến động đáng kể trong tháng. Cuối cùng, EUR/DKK đã giảm xuống dưới mức 7.46.

Thị Trường Trái Phiếu

Sự giảm mạnh lãi suất Mỹ, đặc biệt là ở các kỳ hạn ngắn, đã chi phối thị trường trái phiếu trong tháng Tám. Hiện tại, thị trường dự đoán Fed sẽ cắt giảm lãi suất tổng cộng 220 bps đến cuối năm 2025, so với 125 bps dự đoán trước đó. Điều này đã làm tăng dự đoán về việc ECB cũng sẽ cắt giảm lãi suất, từ khoảng 100 bps lên 160 bps đến cuối năm 2025. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã giảm 35 bps, trong khi lợi suất trái phiếu Đức kỳ hạn 10 năm giảm 10 bps. Những giảm này đã tạo ra động lực tích cực cho thị trường trái phiếu có quyền chọn của Đan Mạch, với giá trái phiếu chuẩn 4% 2056 thỉnh thoảng vượt mức 99. Nếu lãi suất toàn cầu tiếp tục giảm, có thể thấy việc phát hành trái phiếu với coupon 3% hoặc 3.5% trong tương lai gần. Chúng tôi dự đoán lãi suất dài hạn ở châu Âu sẽ tăng nhẹ trong 12 tháng tới, nhưng rủi ro đối với dự đoán của chúng tôi có thể nghiêng về phía giảm nếu dữ liệu Mỹ tiếp tục yếu và dẫn đến phản ứng chính sách tiền tệ mạnh mẽ hơn từ Fed.

Thị Trường Tín Dụng

Dù có sự mở rộng chênh lệch tín dụng HY lên 40 bps trong vài ngày đầu tháng, thị trường tín dụng nhìn chung đã mạnh mẽ trong tháng Tám. Mức chênh lệch HY thấp hơn 14 bps so với cuối tháng Bảy, trong khi mức chênh lệch IG vẫn chưa phục hồi hoàn toàn từ đầu tháng. Sau giai đoạn chậm lại mùa hè, thị trường phát hành trái phiếu đã trở lại hoạt động mạnh mẽ vào giữa tháng và hoạt động phát hành rất cao kể từ đó. Mức tài trợ đã cải thiện đáng kể trong mùa hè và các nhà phát hành xếp hạng BBB hiện có thể phát hành trái phiếu EUR với kỳ hạn trung bình ở mức khoảng 3.6%, giảm từ 4.3% trong tháng Năm nhờ vào sự giảm lãi suất cơ bản. Mức tài trợ hiện tại là hấp dẫn nhất kể từ giữa năm 2022, điều này có thể đã thu hút một số nhà phát hành cơ hội.

Thị Trường Chứng Khoán

Thị trường chứng khoán đã ổn định sau một khởi đầu biến động mạnh trong tháng Tám, khi chỉ số VIX tăng lên 65 trước khi giảm xuống 15 vào cuối tháng. Triển vọng rủi ro cho chứng khoán đã yếu đi do những lợi nhuận mạnh mẽ của thị trường, sự giảm dần của các yếu tố vĩ mô tích cực và tình trạng đầu cơ kéo dài. Tháng Tám cũng đánh dấu sự kết thúc của chuỗi dài kỳ tăng trưởng chu kỳ vượt trội. Mặc dù có cơ hội tốt cho xu hướng này tiếp tục, chúng tôi hiện đang tập trung vào việc dự đoán chính xác các cổ phiếu có tính chu kỳ so với các cổ phiếu mang tính phòng thủ. Mặc dù dữ liệu vĩ mô vẫn vững chắc, chúng tôi chưa sẵn sàng ủng hộ hoàn toàn ngành phòng thủ so với chu kỳ; thay vào đó, chúng tôi đang theo dõi chặt chẽ sự cân bằng giữa dữ liệu vĩ mô và hiệu suất chu kỳ.

Dự Báo Kinh Tế Vĩ Mô

Dự báo tài chính

danske bank