Biến động thị trường toàn cầu: Fed chuẩn bị cắt giảm lãi suất, đồng USD và trái phiếu chính phủ Mỹ "hạ nhiệt"

Ngọc Lan

Junior Editor

Tại cuộc họp FOMC tháng 7 vừa kết thúc, Chủ tịch Powell đã củng cố kỳ vọng về việc bắt đầu chu kỳ cắt giảm lãi suất ngay tại cuộc họp FOMC tiếp theo vào tháng 9. Chúng tôi nhấn mạnh lại quan điểm hiện tại về 2 đợt cắt giảm 25 bps trong năm nay, đợt cắt giảm sẽ bắt đầu vào tháng 9 và sau đó vào tháng 12. Tiếp theo, chúng tôi duy trì dự báo về 4 đợt cắt giảm lãi suất 25 bps nữa trong năm 2025.

Tóm tắt:

- Về những lo ngại lạm phát lan rộng từ các chính sách tiềm năng của Trump nếu tái đắc cử, Chủ tịch Powell đã nhấn mạnh rằng Fed không thể đưa ra quyết định lãi suất trước bất kỳ thay đổi chính sách nào. Hơn nữa, vẫn còn nhiều điều không chắc chắn xung quanh chính sách tiềm năng cũng như tác động tiềm tàng của chính sách đối với nền kinh tế. Ngoài ra, cuộc bầu cử Mỹ có khả năng sẽ là một cuộc đua sát sao khi tỷ lệ chiến thắng của đảng Dân chủ đã cải thiện sau quyết định của Tổng thống Biden nhường chỗ cho Phó Tổng thống Harris.

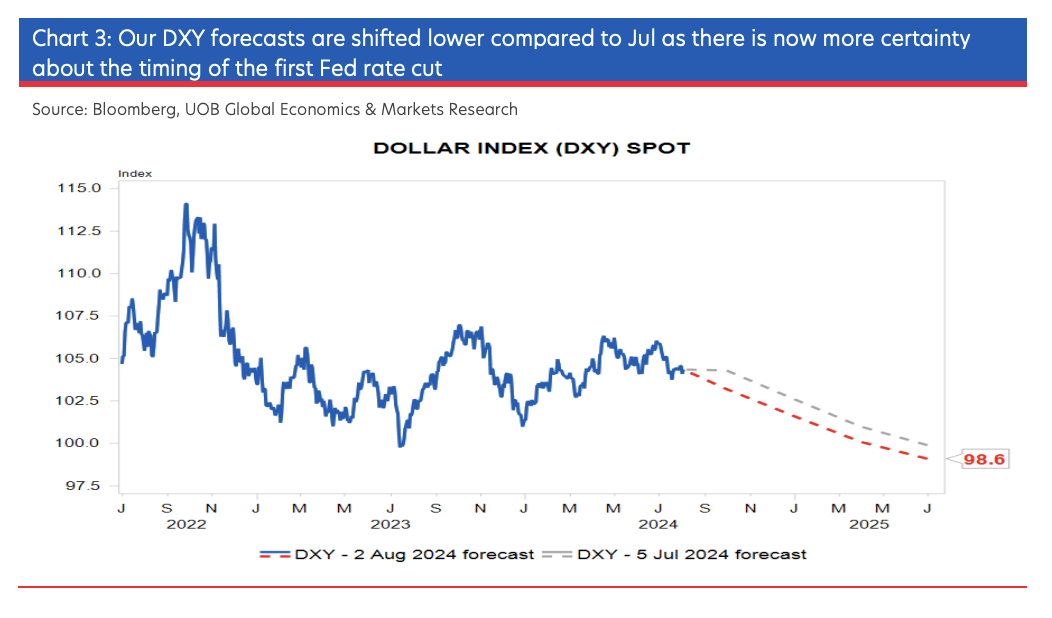

- Chỉ số DXY có thể đã đạt đỉnh ở mức 106 vào cuối tháng 5 và chúng tôi nhấn mạnh lại quan điểm về sự suy yếu mới của đồng USD sẽ bắt đầu từ quý III năm 2024 cùng với đợt cắt giảm lãi suất sắp tới của Fed vào tháng 9. Do đó, chúng tôi dự đoán DXY sẽ giảm từ mức hiện tại là 104 xuống 101.6 vào cuối năm 2024 và 98.6 vào giữa năm 2025.

- Trong các cặp tiền tệ chính, dự báo cập nhật của chúng tôi cho thấy xu hướng tăng mạnh hơn cho EUR/USD và GBP/USD, lần lượt lên mức 1.15 và 1.36 vào quý II năm 2025. Đối với USD/JPY, chúng tôi dự đoán một đợt tăng thêm 25 bps của BoJ đưa lãi suất lên 0.50% sẽ thu hẹp chênh lệch lãi suất hơn nữa và đẩy USD/JPY trở lại mức 140 vào quý II năm 2025.

- Giai đoạn khó khăn nhất cho các đồng tiền châu Á có thể đã qua. Việc Fed cắt giảm lãi suất vào tháng 9 tới đây được kỳ vọng sẽ đóng vai trò quan trọng trong việc giúp các đồng tiền châu Á đảo ngược xu hướng giảm kéo dài 2 năm. Tuy nhiên, sự phục hồi sau đó có thể không đơn giản, vì đà phục này có thể sẽ bị thách thức bởi sự phục hồi kinh tế không ổn định của Trung Quốc cũng như tình trạng bất ổn của cuộc bầu cử Mỹ.

- Đối với các đồng tiền châu Á, trừ khi nền kinh tế Trung Quốc suy yếu vượt dự đoán, chúng tôi kỳ vọng rằng việc bắt đầu chu kỳ cắt giảm lãi suất của Fed sẽ giúp ổn định và tăng cường cả đồng Nhân dân tệ (CNY) và các đồng tiền châu Á khác. Do đó, chúng tôi dự đoán tỷ giá USD/CNY, USD/IDR, USD/THB, USD/MYR, USD/VND và USD/SGD sẽ giảm xuống mức lần lượt là 7.00, 15,500, 34.00, 4.40, 24,500 và 1.30 vào quý II năm 2025.

- Trong lĩnh vực lãi suất, khi Fed cắt giảm vào tháng 9, đỉnh hiện tại của kỳ hạn Quỹ Liên bang sẽ là mức dài thứ ba kể từ những năm 1970. Với kỳ vọng lãi suất Quỹ Liên bang sẽ kết thúc năm ở mức 5.00%, chúng tôi dự đoán lãi suất SOFR và SORA kép 3 tháng trả sau sẽ giảm xuống lần lượt 4.97% và 3.34% vào cuối năm.

- Đối với phần cuối của đường cong lãi suất, chúng tôi đã hạ dự báo cho lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm và SGS xuống lần lượt 4.00% và 2.85% vào cuối năm. Dự báo lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm của chúng tôi đã được điều chỉnh giảm sau cuộc họp FOMC tháng 7 do các nhà hoạch định chính sách tỏ ra sẵn sàng hơn để bắt đầu một chu kỳ nới lỏng. Cuối cùng, chúng tôi dự đoán lợi suất trái phiếu chính phủ Mỹ kỳ hạn10 năm và SGS sẽ giảm xuống lần lượt 3.80% và 2.75% vào quý II năm 2025.

Nhiều cuộc thảo luận đã diễn ra về những tác động gây gián đoạn tiềm tàng và rộng rãi đối với nền kinh tế Mỹ, kinh tế toàn cầu cũng như thị trường tài chính dưới chính quyền Trump 2.0 có thể xảy ra. Cụ thể, trong báo cáo hàng tháng trước đây, chúng tôi đã viết chi tiết về những tác động lạm phát tiềm tàng nếu ứng cử viên đảng Cộng hòa Donald Trump thực hiện đầy đủ các chính sách mong muốn của ông trong lĩnh vực thuế, thương mại và nhập cư. Kịch bản mở rộng và đào sâu hơn nữa việc cắt giảm thuế, tăng thuế quan thương mại và thắt chặt các biện pháp nhập cư có thể gây ra rủi ro tăng cao cho xu hướng lạm phát hiện tại của Mỹ và tiếp tục câu chuyện "lãi suất ở mức cao hơn trong thời gian dài hơn", từ đó hỗ trợ thêm cho đồng USD.

Điều này đang diễn ra vào thời điểm các chỉ số lạm phát khác nhau của Mỹ, từ CPI đến PCE và PPI, cuối cùng đã cho thấy dấu hiệu hạ nhiệt trong hai tháng qua. Đồng thời, thị trường việc làm Mỹ cũng đã bắt đầu giảm bớt căng thẳng, với tỷ lệ thất nghiệp tổng thể tăng trở lại trên 4%. Tất cả những chỉ số kinh tế vĩ mô thuận lợi hơn này đã thúc đẩy kỳ vọng của thị trường về khả năng Fed bắt đầu cắt giảm lãi suất vào tháng 9. Thật vậy, tại cuộc họp FOMC tháng 7 vừa kết thúc, Chủ tịch Powell đã không phản đối những kỳ vọng như vậy của thị trường, và ông đã đưa ra nhiều gợi ý củng cố giá kỳ hạn với sự chắc chắn gần như hoàn toàn về việc cắt giảm lãi suất 25 bps vào tháng 9.

Chỉ số DXY và lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm bắt đầu giảm nhẹ

Nhìn chung, chúng tôi nhấn mạnh lại quan điểm chính rằng đồng USD, cũng như lãi suất ngắn hạn và lợi suất trái phiếu dài hạn, sẽ bắt đầu suy yếu đáng kể trong quý 3, một khi Fed bắt đầu chu kỳ cắt giảm lãi suất vào tháng 9. Thực tế, thị trường đã bắt đầu phản ánh điều này, với Chỉ số DXY dường như đã đạt đỉnh vào tháng 4 trên mức 106 và hiện đã giảm xuống 104. Tương tự, lợi suất trái phiếu chính phủ Mỹ đã giảm, với lợi suất trái phiếu kỳ hạn 10 năm giảm xuống dưới 4.00%.

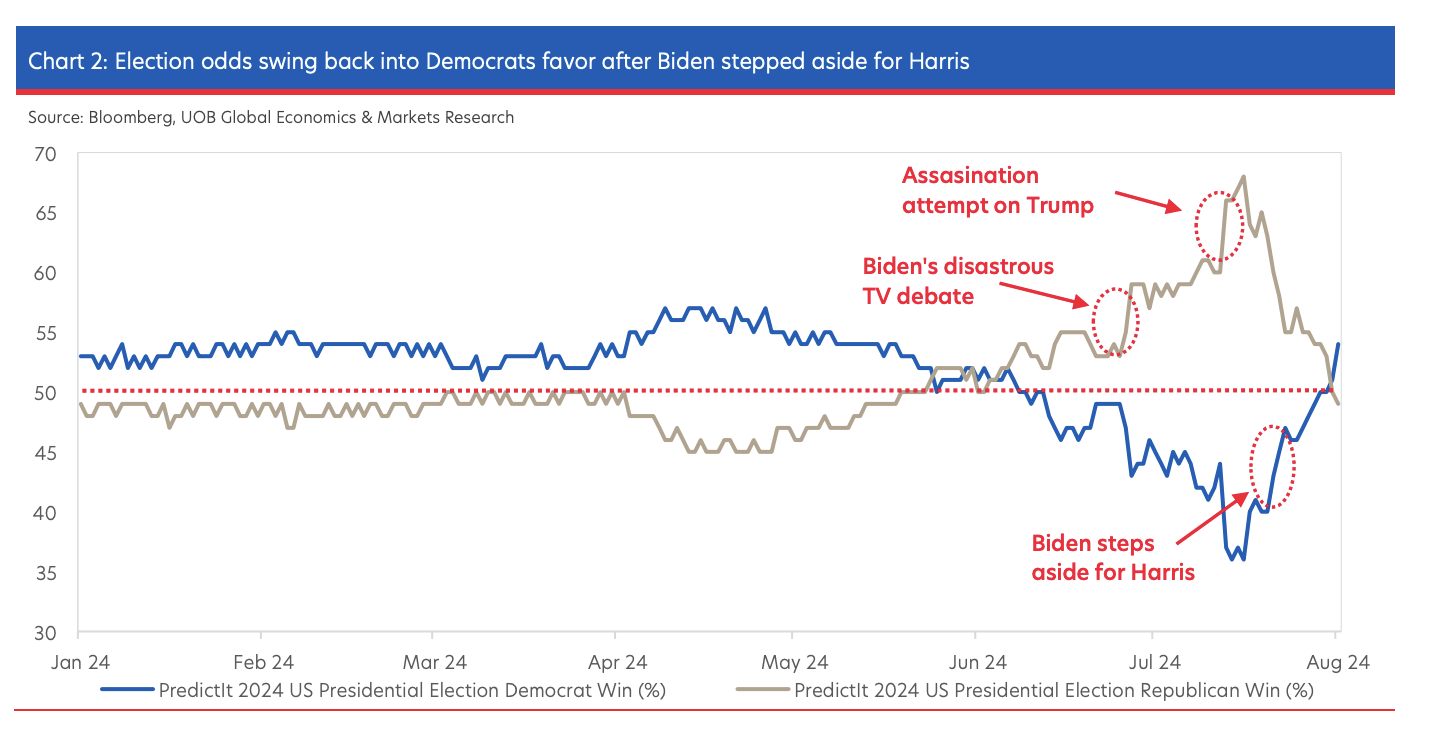

Về những lo ngại đã đề cập liên quan đến khả năng gây ra gián đoạn lạm phát từ các chính sách của Trump nếu ông tái đắc cử, có hai điểm quan trọng cần lưu ý. Thứ nhất, kết quả cuộc bầu cử tổng thống Mỹ vẫn còn rất năng động và không chắc chắn. Một tháng trước, có vẻ như cuộc bầu cử này đang nghiêng về phía Trump. Nhưng kể từ khi Tổng thống Biden quyết định nhường chỗ cho Phó Tổng thống Harris, tỷ lệ chiến thắng của đảng Dân chủ đã tăng lên đáng kể. Do đó, với những điều không chắc chắn này, việc bắt đầu định vị cho các gián đoạn chính sách có thể xảy ra từ chính quyền Trump thứ hai vào năm tới là quá sớm.

Tỷ lệ cược bầu cử nghiêng về phía đảng Dân chủ sau khi Biden nhường chỗ cho Harris

Thứ hai, ngay cả trong trường hợp Trump thắng cử, vẫn còn rất nhiều điều không chắc chắn về mức độ và tốc độ thực hiện các chính sách khác nhau. Điều quan trọng không kém là để những thay đổi chính sách ảnh hưởng đến nền kinh tế, chúng ta sẽ cần một khoảng thời gian dài trước đó. Như Chủ tịch Fed Jerome Powell đã nhiều lần nhấn mạnh trong các buổi điều trần trước Quốc hội gần đây cũng như trong cuộc họp báo FOMC tháng 7 vừa qua, Fed không thể đưa ra quyết định chính sách tiền tệ dựa trên những thay đổi chính sách dự kiến. Thay vào đó, Fed cần phải cẩn thận xem xét sự thay đổi trong chính sách khi chúng được thực hiện và tác động của chúng đến nền kinh tế trước khi đưa ra quyết định.

Do đó, trọng tâm hiện tại vẫn là việc Fed bắt đầu cắt giảm lãi suất vào đầu tháng 9 trong tương lai gần, điều này đang thúc đẩy sự suy yếu mới của đồng USD và lợi suất trái phiếu chính phủ Mỹ. Sau đó, cần theo dõi sát sao những thay đổi tiềm năng trong chính sách và rủi ro kinh tế tùy thuộc vào kết quả cuộc bầu cử tổng thống Mỹ vào tháng 11. Chi tiết hơn về triển vọng và dự báo tỷ giá hối đoái và lãi suất của chúng tôi sẽ được trình bày dưới đây.

Chiến lược ngoại hối: Khả năng suy giảm của đồng USD ngày càng chắc chắn khi đợt cắt giảm lãi suất tháng 9 đến gần

Chỉ số DXY đã giảm trong tháng 7, đảo ngược đà tăng của tháng 6 và phù hợp với xu hướng giảm của lợi suất trái phiếu chính phủ Mỹ. Sự sụt giảm bất ngờ của chỉ số CPI Mỹ trong tháng 6 đã khiến thị trường swaps dự đoán hoàn toàn đợt cắt giảm 25 bps của Fed vào tháng 9, tăng từ mức 17 bps vào đầu tháng 7. Tiếp theo đó, tại cuộc họp FOMC tháng 7, chủ tịch Powell đã hé lộ khả năng cắt giảm lãi suất sớm nhất là vào tháng 9. Đồng USD đã mạnh lên trong quý II năm 2024 do thị trường nghi ngờ khả năng Fed có thể cắt giảm lãi suất trong năm nay. Khi những lo ngại về chính sách "lãi suất cao kéo dài" dần tan biến và Fed chuẩn bị cho việc bắt đầu chu kỳ nới lỏng tiền tệ được mong đợi từ lâu vào tháng 9, bối cảnh này càng khẳng định quan điểm của chúng tôi về sự suy yếu của đồng USD sẽ bắt đầu từ quý III năm nay.

Dự báo của chúng tôi về chỉ số DXY đã được điều chỉnh giảm so với tháng 7, do hiện nay đã có sự chắc chắn hơn về thời điểm Fed sẽ thực hiện đợt cắt giảm lãi suất đầu tiên

Trong tháng 7, hầu hết các đồng tiền châu Á đã tăng nhẹ so với đồng USD, được hỗ trợ bởi dòng vốn đổ vào trái phiếu khi lợi suất trái phiếu chính phủ Mỹ giảm. Chỉ số Đô la Châu Á (Asia Dollar Index) vẫn đang ở gần mức thấp quan trọng được ghi nhận vào tháng 11 năm ngoái. Do đó, chúng tôi vẫn kỳ vọng đợt cắt giảm lãi suất sắp tới của Fed vào tháng 9 sẽ đóng vai trò chủ chốt trong việc giúp các đồng tiền châu Á đảo ngược xu hướng giảm kéo dài 2 năm qua. Tuy nhiên, sự phục hồi tiếp theo có thể không diễn ra suôn sẻ, vì đà phục hồi này có thể sẽ gặp khó khăn với những trở ngại từ sự phục hồi kinh tế không ổn định của Trung Quốc và những bất ổn xung quanh cuộc bầu cử Mỹ sắp tới.

Chiến lược đối với các đồng tiền chính: Đồng USD sẽ tiếp tục giảm, chậm nhưng chắc chắn

Sự thay đổi theo hướng dovish hơn trong kỳ vọng về việc Fed cắt giảm lãi suất vào tháng 7 đã có tác động đáng kể đến chỉ số DXY. Sau 3 tháng ổn định, chỉ số DXY có khả năng cao sẽ sụt giảm. Nếu trong những tháng tới, tiếp tục có thêm dữ liệu về việc lạm phát đang trên đà giảm bền vững và thị trường việc làm Mỹ hạ nhiệt, điều này sẽ tạo cơ sở cho việc dự đoán thêm các đợt cắt giảm lãi suất của Fed sau đợt cắt giảm đầu tiên vào tháng 9. Điều này có thể dẫn đến việc chênh lệch lãi suất giữa đồng USD và các đồng tiền chính khác tiếp tục thu hẹp, từ đó gây áp lực lên đồng USD.

Nhìn chung, chúng tôi cho rằng chỉ số DXY có thể đã đạt đỉnh ở mức 106 vào cuối tháng 5 và khẳng định quan điểm về đợt suy yếu mới của USD bắt đầu từ quý 3 năm 2024. Từ mức hiện tại khoảng 104 vào đầu tháng 8 năm 2024, dự báo cập nhật của chúng tôi cho DXY là 101.6 vào cuối năm 2024 và 98.6 vào giữa năm 2025.

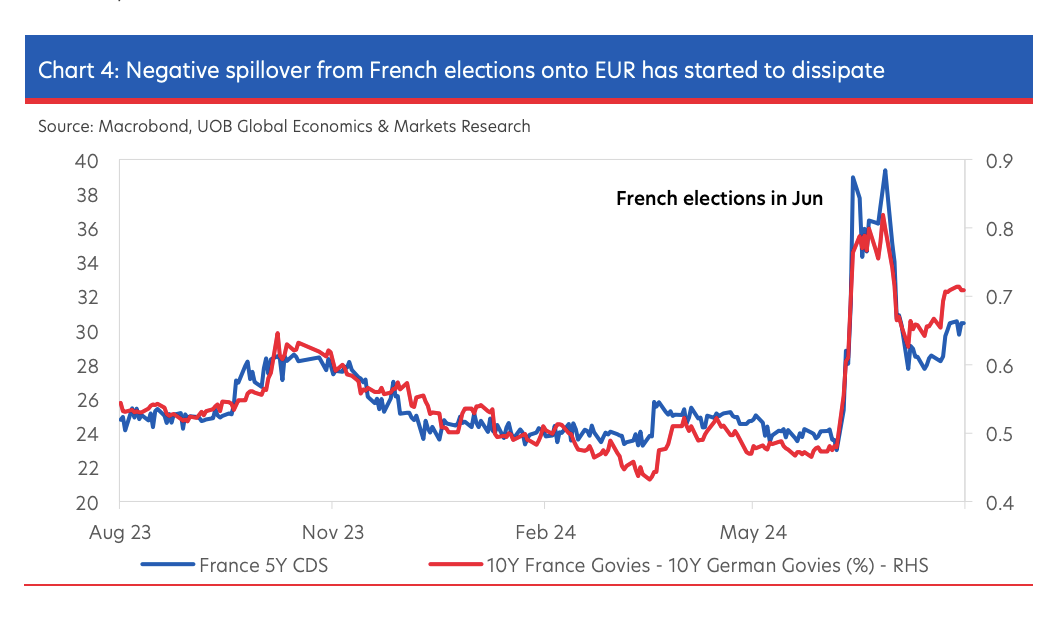

Như chúng tôi đã dự đoán, sau những lo ngại ban đầu, cuộc bầu cử Pháp vào tháng 6 đã không gây ra tác động tiêu cực kéo dài đáng kể nào đối với đồng Euro. Phần lớn áp lực giảm giá do yếu tố chính trị lên đồng Euro đã tan biến, thể hiện qua việc chênh lệch lãi suất giữa Pháp và Đức cũng như hợp đồng hoán đổi rủi ro tín dụng (CDS) của Pháp đã trở lại mức bình thường sau khi đạt mức cao vào cuối tháng 6. Ngoài ra, sự phục hồi của tỷ giá EUR/USD trong tháng 7 còn được thúc đẩy bởi kỳ vọng ngày càng tăng về việc Fed sẽ cắt giảm lãi suất, trong khi ECB giữ nguyên chính sách trong tháng 7. Khi những dự đoán về chính sách của Fed trở lại vai trò chủ đạo trong việc định hình tỷ giá EUR/USD do rủi ro chính trị giảm bớt, chúng tôi vẫn duy trì quan điểm tích cực về cặp tiền tệ này. Dự báo cập nhật của chúng tôi cho tỷ giá EUR/USD là 1.09 trong quý III năm 2024, 1.11 trong quý IV năm 2024, 1.13 trong quý I năm 2025 và 1.15 trong quý II năm 2025.

Tác động tiêu cực từ cuộc bầu cử Pháp lên đồng Euro đã bắt đầu tan biến

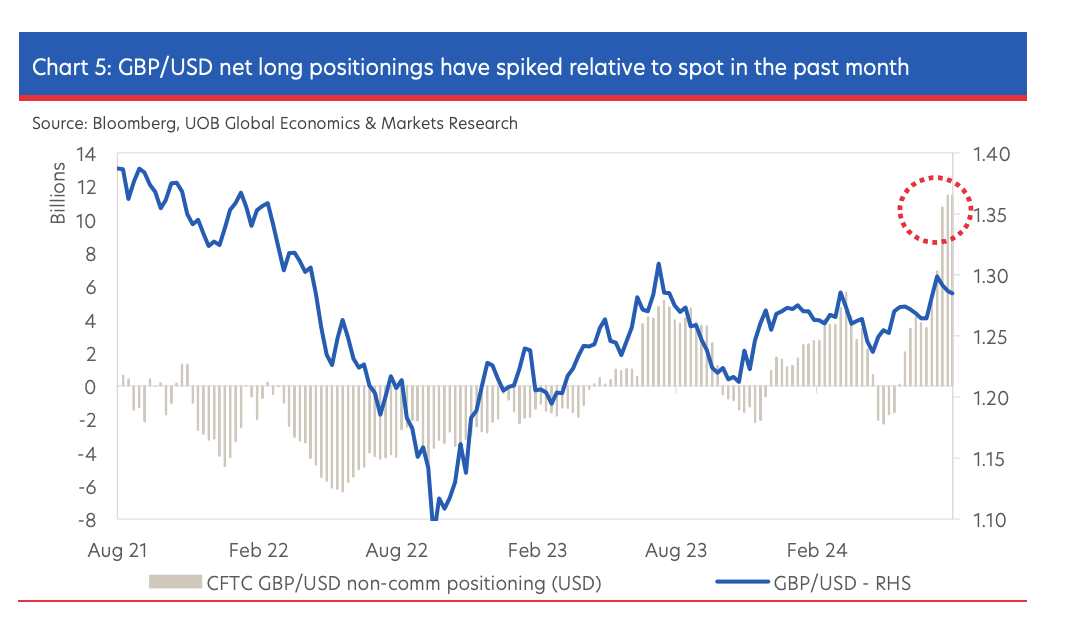

GBP vẫn là đồng tiền G-10 hoạt động tốt nhất từ đầu năm đến nay, với tỷ giá GBP/USD chạm mức trên 1.30 trong thời gian ngắn, mức cao nhất trong 1 năm tính đến tháng 7. Mặc dù động thái này phù hợp với lập trường bullish lâu dài của chúng tôi, sự gia tăng vị thế long ròng GBP/USD bởi các quỹ đòn bẩy đạt mức cao nhất trong một thập kỷ có thể khiến cặp tiền tệ này chịu áp lực điều chỉnh vị thế trong ngắn hạn. Bất chấp biến động tiềm tàng trong ngắn hạn, chúng tôi vẫn lạc quan về GBP/USD do định giá dài hạn hấp dẫn và quan điểm của chúng tôi cho rằng BoE cuối cùng sẽ cắt giảm lãi suất cùng mức, tức là 50 bps vào cuối năm 2024. Cụ thể, họ vừa thực hiện đợt cắt giảm 25 bps đầu tiên trong cuộc họp Ủy ban Chính sách Tiền tệ (MPC) gần đây vào tháng 8 và dự kiến sẽ tiếp tục với đợt cắt giảm 25 bps khác tại cuộc họp MPC tháng 11. Tổng thể, dự báo GBP/USD cập nhật của chúng tôi là 1.30 trong quý III năm 2024, 1.32 trong quý IV năm 2024, 1.34 trong quý I năm 2025 và 1.36 trong quý II năm 2025.

Trong tháng trước, các vị thế long ròng GBP/USD đã tăng vọt so với tỷ giá giao ngay

Can thiệp ngoại hối của chính quyền Nhật Bản, cùng với đó là đợt tăng lãi suất sớm hơn dự kiến của BoJ cũng như lập trường dovish của Fed đã khiến đồng Yên tăng vọt 6.8% trong tháng 7, đẩy tỷ giá USD/JPY xuống mức 150, đồng JPY đạt hiệu suất tốt nhất kể từ tháng 11/2022. Sự hội tụ của những yếu tố thuận lợi này có thể cuối cùng sẽ thay đổi xu hướng cho đồng Yên. Sự khác biệt trong chính sách tiền tệ sẽ thúc đẩy xu hướng giảm của cắp USD/JPY trong những tháng tới khi Fed có thể bắt đầu chu kỳ nới lỏng được thị trường dự đoán vào tháng 9, trong khi chúng tôi kỳ vọng BoJ sẽ tăng lãi suất thêm 25 bps trong quý IV năm 2024. Việc đóng các vị thế short ròng đồng Yên phổ biến trên thị trường cũng có thể hỗ trợ đồng tiền này tăng giá. Do sự biến động mạnh trong tháng 7, tỷ giá USD/JPY đã giảm xuống mức mà chúng tôi dự báo trước đó. Dự báo USD/JPY cập nhật của chúng tôi hiện là 147 trong quý III năm 2024, 144 trong quý IV năm 2024, 142 trong quý I năm 2025 và 140 trong quý II năm 2025.

AUD nằm trong số các đồng tiền kém hiệu quả nhất trong nhóm G-10, tỷ giá USD/AUD giảm khoảng 2% (-0.6542) trong tháng 7. Nguyên nhân đồng tiền này có hiệu suất kém là do sự sụt giảm giá hàng hóa khi lo ngại về sự phục hồi kinh tế của Trung Quốc tái xuất hiện. Mặc dù lạm phát quý II năm 2024 của Úc thấp hơn dự kiến, tỷ lệ lạm phát vẫn ở mức tương đối cao và dai dẳng (3.9% so với cùng kỳ năm trước) so với các nước G-10 khác, điều này có nghĩa là RBA có thể sẽ là ngân hàng trung ương G-10 cuối cùng (ngoại trừ BoJ) bắt đầu nới lỏng trong năm nay. Lập trường tương đối hawkish của RBA vẫn có thể thúc đẩy đà tăng của AUD trong những tháng tới. Phải thừa nhận rằng, mặc dù chúng tôi vẫn giữ triển vọng tích cực về AUD/USD dựa trên kỳ vọng USD suy yếu trên diện rộng, chúng tôi đã giảm bớt sự lạc quan so với cập nhật gần đây nhất vào đầu tháng 7 do sự phục hồi không ổn định của Trung Quốc và đồng thời do diễn biến ảm đạm của của cặp tiền tệ AUD/USD gần đây. Tổng thể, dự báo AUD/USD cập nhật của chúng tôi là 0.66 trong quý III năm 2024, 0.67 trong quý IV năm 2024, 0.68 trong quý I năm 2025 và 0.69 trong quý II năm 2025.

UOB