Các nhà chính sách Hoa Kỳ dường như chỉ nói chứ không hành động (Phần 2)

Tuấn Hưng

Junior Analyst

Bài viết dưới đây chia sẻ góc nhìn của Arthur Hayes, giám đốc đầu tư của Maelstrom, về thị trường tài chính hiện này cũng như về những sự kiện kinh tế vĩ mô xảy ra trên toàn cầu trong khoảng thời gian vừa qua.

Tình hình tài chính của người Mỹ

Trong phần tiếp theo của bài viết, tôi sẽ dựa vào biểu đồ của Jim Bianco để đưa ra những ý kiến của mình. Có thể độc giả đã biết, tôi đang trải qua mùa đông ở Bắc bán cầu ở Hokkaido, Nhật Bản. Một sự thay đổi đáng chú ý trong giai đoạn này là số lượng người Mỹ. Du lịch đến nơi này là rất khó khăn ngay cả với những người Châu Á. Nó thậm chí còn tốn thời gian và tốn kém hơn nếu bạn sống ở Mỹ. Nhưng đáng chú ý là ngày càng có nhiều người Mỹ trượt tuyết tại các khu nghỉ dưỡng. Những Boomers (người sinh trong khoảng từ năm 1946 đến 1964) đang ở trong giai đoạn giàu có nhất trong cuộc đời họ. Điều này đến từ việc cả thị trường chứng khoán lẫn thị trường bất động sản đang đạt mức đỉnh mọi thời đại. Và đối với những người dễ bị ảnh hưởng bởi dịch cúm trong giai đoạn Covid này, đây là thời điểm để họ đi du lịch khắp thế giới.

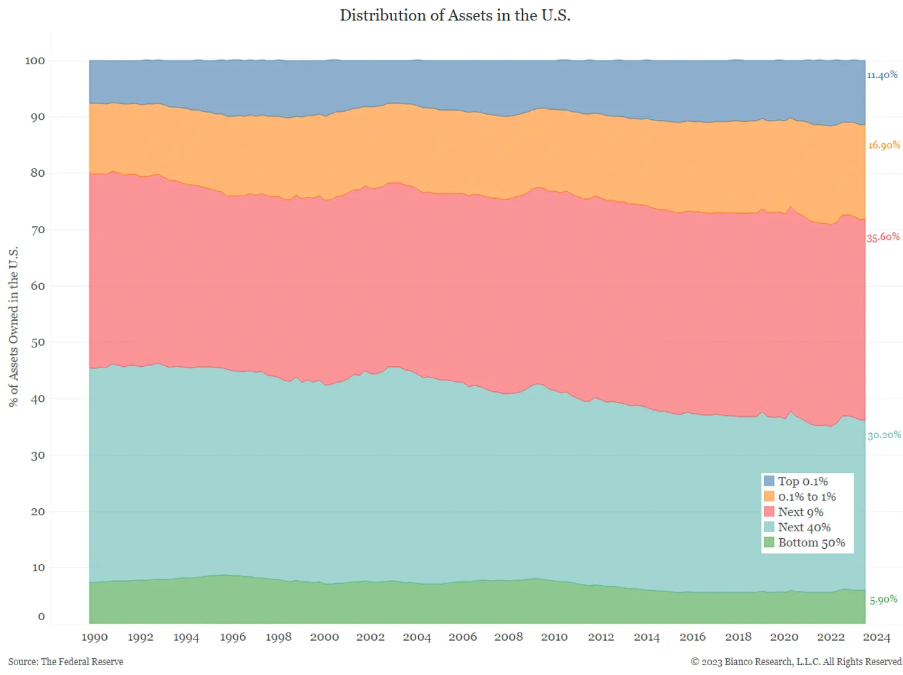

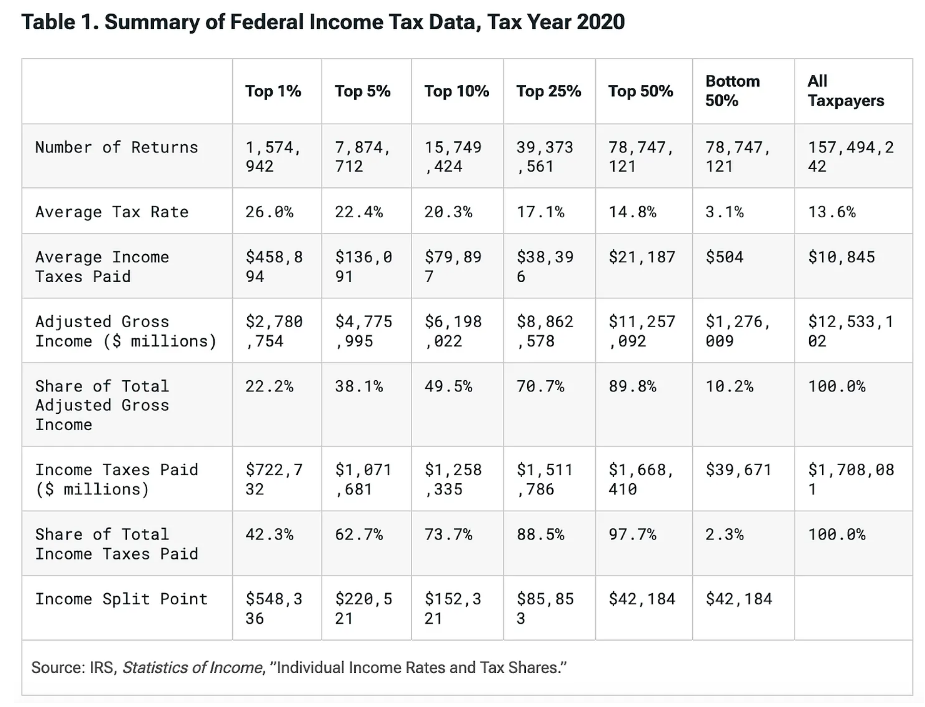

10% hộ gia đình hàng đầu ở Mỹ sở hữu khoảng 65% tổng số tài sản tài chính mà Fed bơm ra thông qua các chương trình in tiền khác nhau. Thế hệ bùng nổ là thế hệ giàu có nhất và chi tiêu của họ đang tạo ra bệ đỡ cho sự mạnh mẽ của nền kinh tế Mỹ. Tuy nhiên, phần còn lại của Mỹ lại rất nghèo và đang ngụp lặn trong nợ nần.

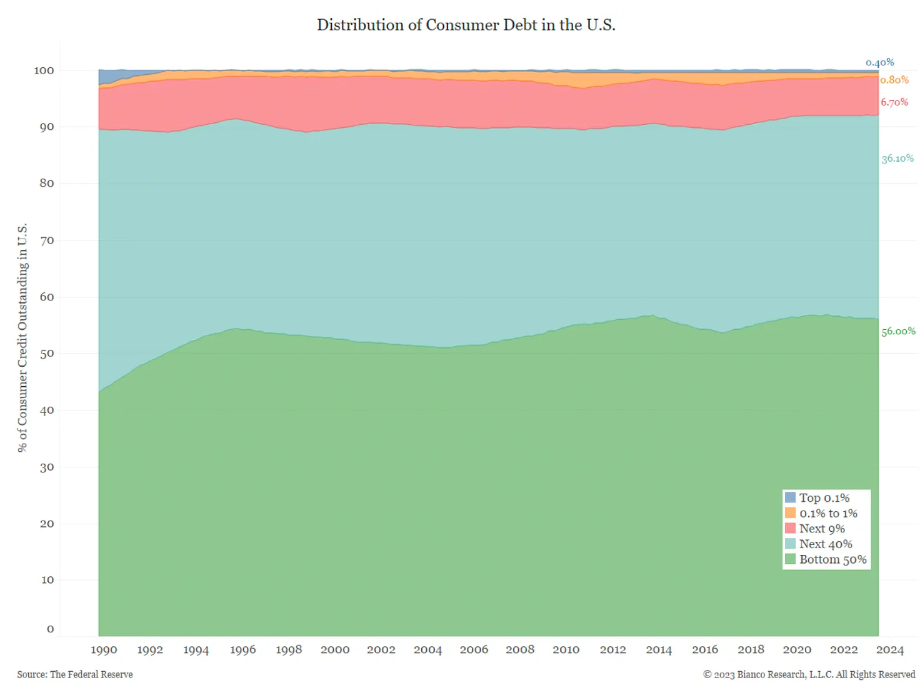

Trong khi 10% những người giàu nhất nắm giữ 65% lượng tài sản tài chính nhưng chỉ ghi nhận 8% nợ thì nhóm 90% còn nắm giữ tới 92% nợ và chỉ 35% lượng tài sản. Sự phân bổ tài sản và nợ này rất không đồng đều và điều đó gây ra một vấn đề cho chính trị gia trong một nền dân chủ. Trong khi các chính trị gia nỗ lực hết sức để làm cho người giàu trở nên giàu hơn, họ cần được bầu bằng cách thu hút được sự ủng hộ từ những người bình dân đang mấp mé phá sản. Đây là lý do tại sao sự xuất hiện của lạm phát là một vấn đề.

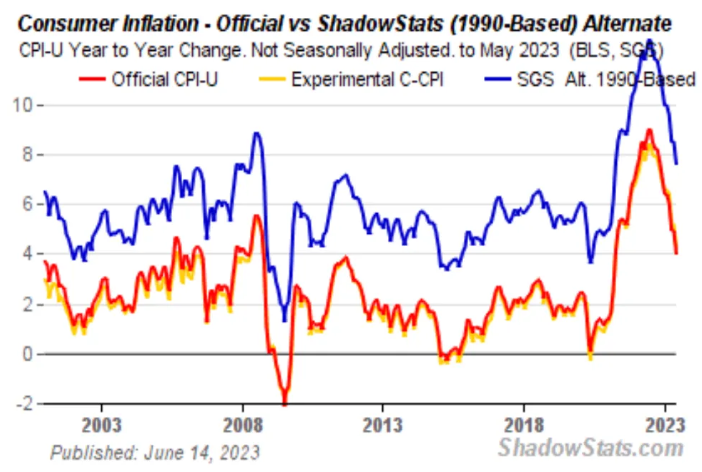

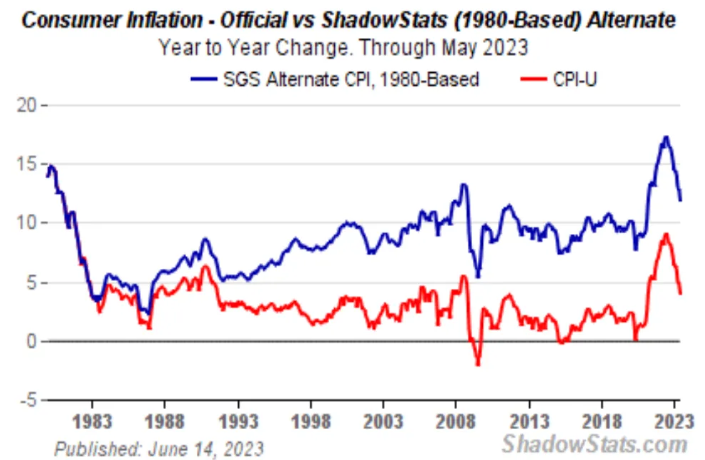

Phương pháp để tính chỉ số giá tiêu dùng (CPI) hiện nay đang áp dụng là Fugazi. Nhưng nếu chúng ta áp dụng cách tính CPI của những năm 1980 hay 1990 thì lạm phát ghi nhận lúc này sẽ ở quanh mức 10% so với mức 3% mà tin tức công bố.

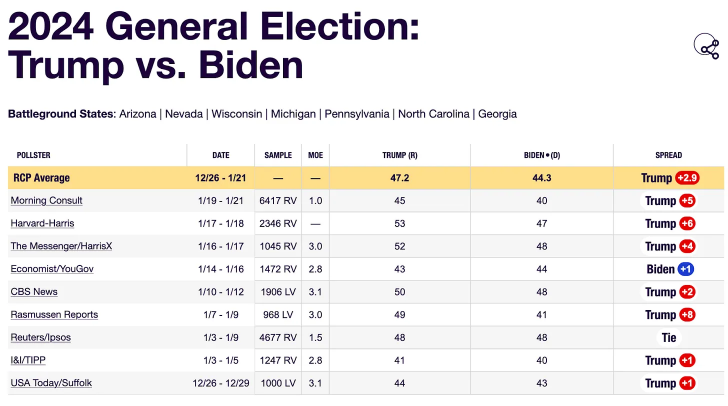

Và đây là lý do Trump đang chiếm một chút ưu thế trong cuộc bầu cử sắp tới.

Tình hình chính trị Hoa Kỳ là một nơi mà người giàu bỏ tiền ra để giúp nâng cao nhận thức của người dân với lãnh đạo yêu thích của họ. Biden sẽ cần phải tạo điều kiện tốt hơn cho người giàu cũng như người nghèo để giành chiến thắng. Ở cấp độ vĩ mô, chiến lược này là thúc đẩy giá thị trường chứng khoán vốn đa phần thuộc sở hữu của người giàu, từ đó tăng doanh thu từ thuế và sau đó hỗ trợ người nghèo bằng số tiền thu được từ người giàu.

Nhóm 10% người giàu nhất phải trả 74% tổng số thuế thu nhập cá nhân. Khoản đóng góp không cân xứng của này bắt nguồn từ số tiền khổng lồ mà chính phủ thu được từ thuế của khoản lãi vốn kiếm được khi thị trường chứng khoán tăng cao. Kết quả là tài chính của chính phủ Mỹ gắn liền với hoạt động của thị trường chứng khoán.

Biden có hai vị tướng tài chính với những nhiệm vụ khác nhau. Yellen phải sử dụng quyền lực của Bộ Tài chính Mỹ để thúc đẩy thị trường chứng khoán. Bà ấy có thể làm điều này bằng cách điều chỉnh lịch phát hành trái phiếu của Kho bạc Hoa Kỳ hoặc giảm TGA. Còn Powell có nhiệm vụ làm giảm lạm phát xuống mức chấp nhận được. Ông ấy có thể làm điều này bằng cách tăng lãi suất và giảm bảng cân đối kế toán của Fed.

Công việc của Yellen dễ dàng hơn nhiều so với Powell. Yellen có thể đơn phương thúc đẩy thị trường chứng khoán bằng cách phát hành thêm trái phiếu hoặc bằng cách điều hành TGA từ mức 750 tỷ USD của hiện tại về 0. Powell có thể giảm nguồn cung tiền và tăng lãi suất, nhưng có những vấn đề địa chính trị mà ông không thể kiểm soát. Ông cũng không thể ảnh hưởng đến quy mô thâm hụt hoặc thặng dư của ngân sách chính phủ. Giả sử chính phủ chấp nhận mức thâm hụt lớn mà Yellen có thể tài trợ bằng cách phát hành trái phiếu để làm tăng nhu cầu về hàng hóa và dịch vụ. Trong trường hợp đó, các hành động chống lạm phát của Powell tại Fed sẽ bị ảnh hưởng.

Cơn lạm phát ở Mỹ thời hậu COVID trở nên trầm trọng hơn vì chính phủ đã đưa ra các khoản kích thích vào thời điểm rất khó vận chuyển hàng hóa trên toàn cầu. Kết quả là mức độ lạm phát chưa từng thấy kể từ cuối những năm 1970 và đầu những năm 1980.

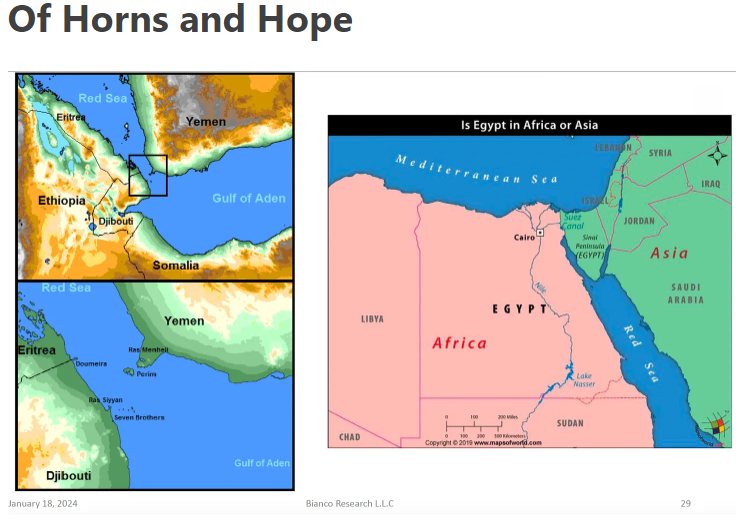

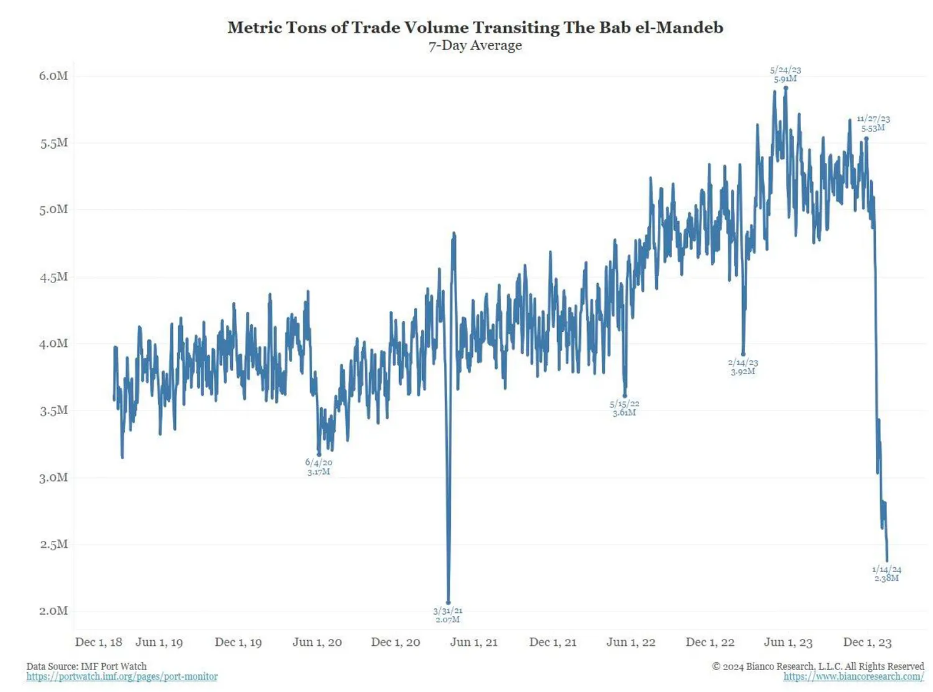

Một cuộc khủng hoảng chuỗi cung ứng toàn cầu tương tự đang diễn ra, nhưng lần này những khó khăn trong việc vận chuyển hàng hóa là do El Niño và việc đóng cửa Bab el-Mandeb đối với các tàu phương Tây.

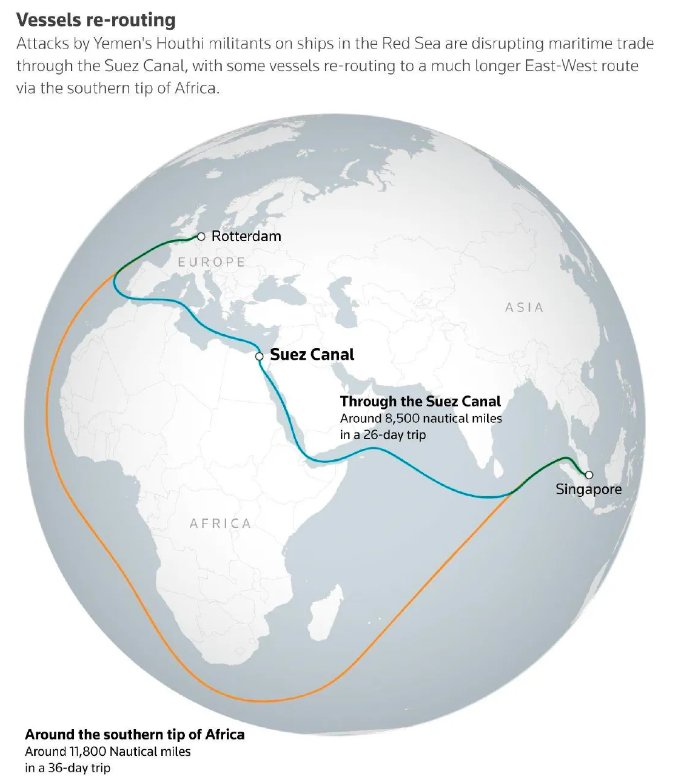

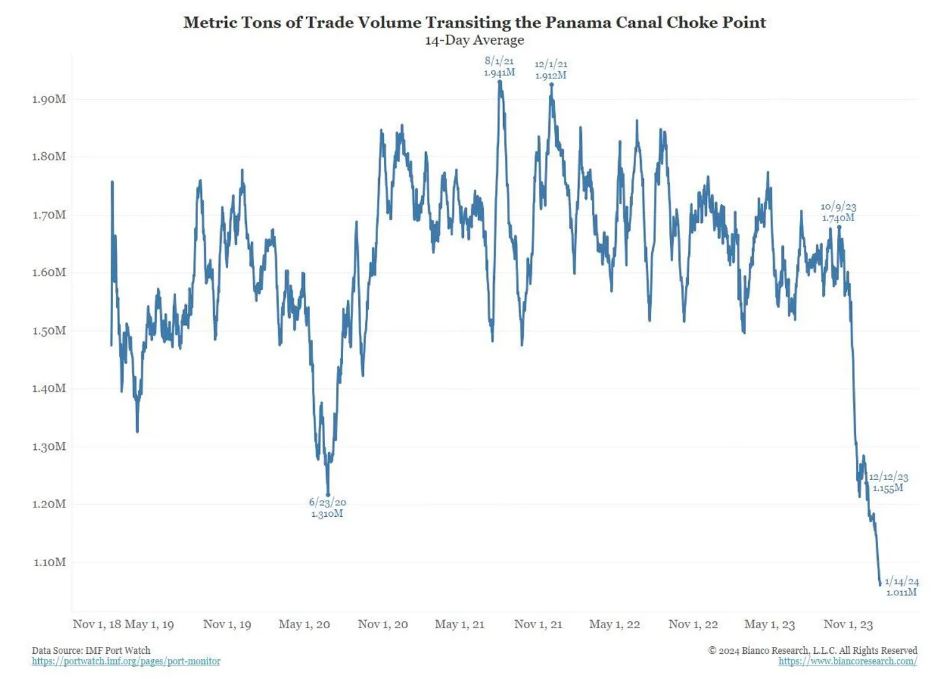

Vận chuyển đường thủy tuy cũ nhưng là một ngành công nghiệp rất quan trọng. Chi phí vận chuyển cho mỗi kilomet bằng đường thủy là rẻ nhất so với đường sắt, đường bộ hoặc đường hàng không. Nếu không có Kênh đào Panama hoặc đi qua Bab el-Mandeb, tàu thuyền phải đi vòng quanh Cape Horn hoặc Mũi Hảo Vọng. Sự xuất hiện của hiện tượng thời tiết El Niño đã gây ra tình trạng hạn hán ở Kênh đào Panama, dẫn đến mực nước bên trong kênh thấp hơn mức trung bình, đồng nghĩa với việc ít tàu có thể đi qua hơn. Bên cạnh đó, cuộc chiến tranh bằng máy bay không người lái của lượng Houthi ở Yemen đã đóng cửa Bab el-Mandeb và ảnh hưởng đến các tàu thuyền phương tây. Bây giờ họ phải đi thuyền vòng qua Mũi Hảo Vọng.

Việc đi vòng này ảnh hưởng tới 20% đến 30% tổng lượng vận chuyển trên toàn cầu và làm tăng thêm nhiều thời gian và chi phí. Đối với các dữ liệu lạm phát, bất cứ thứ gì di chuyển bằng tàu sẽ đắt hơn, tất cả những điều khác giữ nguyên. Do lạm phát diễn ra với độ trễ khá lớn nên nếu tình trạng này kéo dài thì ảnh hưởng sẽ chỉ xuất hiện trong các tháng tới.

Hiện tượng thời tiết El Niño mới chỉ bắt đầu và El Niño nhẹ thường kéo dài từ một đến hai năm. El Niño và biến đổi khí hậu nói chung đã làm giảm mực nước của Kênh đào Panama khiến cho số lượng tàu có thể quá cảnh giảm mạnh.

Việc giảm hoạt động vận chuyển qua Kênh đào Panama rất quan trọng vì Mỹ đang định tuyến lại một số hàng hóa qua châu Âu đến các cảng biển phía Đông để tránh kênh đào này. Tuy nhiên, do hàng hóa từ châu Á đến châu Âu được chở trên các tàu phương Tây giờ đây phải đi vòng quanh châu Phi thay vì qua Biển Đỏ, chi phí và thời gian giao hàng sẽ tăng lên.

Người Houthis đã tuyên bố họ sẽ tấn công bất kỳ tàu nào của các quốc gia nào ủng hộ Israel. Họ tin rằng cuộc chiến ở Gaza của Israel là một cuộc diễn tập diệt chủng đang bị truy tố bởi những tội phạm chiến tranh như Thủ tướng Israel “Bibi” Netanyahu. Để đoàn kết với người thân Hồi giáo và Ả Rập, họ đang sử dụng máy bay không người lái trị giá 2.000 USD để tấn công các tàu buôn. Và sự thật một máy bay không người lái giá rẻ có thể phá hủy hoàn toàn một con tàu trị giá hàng trăm triệu đô la. Hãy suy ngẫm điều này: để vô hiệu hóa máy bay không người lái trị giá 2,000 USD, Mỹ phải phóng một tên lửa trị giá 2.1 triệu USD. Ngay cả khi người Houthis không tấn công mục tiêu nào, mỗi máy bay không người lái mà họ gửi khiến Mỹ phải tốn kém gấp 1000 lần để bảo vệ.

Ngay cả khi Biden lớn tiếng kêu gọi Bibi chấm dứt chiến tranh và ngừng sát hại người dân ở Gaza, Biden sẽ không bao giờ rút nguồn lực tài chính và quân sự đối với người Israel vì sợ mất mặt. Kết quả là toàn bộ thế giới được ngồi ở hàng ghế đầu trong tương lai của chiến tranh. Hải quân Hoa Kỳ, được đại diện bởi các nhóm tàu sân bay có chi phí hàng nghìn tỷ, đang đối đầu với những người có những chiếc máy bay không người lái có giá thậm chí còn thấp hơn thẻ thanh toán của bạn tại Zero Bond.

Để các công ty vận tải biển có thể tự tin đi qua Biển Đỏ một lần nữa, Hải quân Hoa Kỳ phải thể hiện tốt trong mọi cuộc giao chiến. Mọi máy bay không người lái đều phải được vô hiệu hóa. Bởi vì ngay cả một cú đâm trực tiếp của máy bay không người lái cũng có thể làm mất khả năng hoạt động của tàu thương mại. Ngoài ra, do Mỹ hiện đang có chiến tranh với lực lượng Houthi ở Yemen, phí bảo hiểm vận chuyển tăng vọt khiến cho việc đi qua Biển Đỏ càng trở nên tốn kém hơn.

Do tình thời tiết và địa chính trị, chi phí vận chuyển cao hơn có thể khiến lạm phát gia tăng trong quý 3 và quý 4 năm nay. Powell chắc chắn nhận thức được những vấn đề này, nên ông ấy sẽ làm mọi thứ có thể để ra dấu về việc cắt giảm lãi suất mà không cần phải thực sự cắt giảm chúng. Tỷ lệ lạm phát tăng nhẹ do chi phí vận chuyển có thể còn được tăng thêm do việc cắt giảm lãi suất và nới lỏng định lượng. Thị trường chưa đánh giá cao thực tế này, nhưng Bitcoin thì có.

Điều duy nhất có thể chống lại lạm phát là một cuộc khủng hoảng tài chính. Đó là lý do tại sao, để có được các đợt cắt giảm, giảm dần việc thắt chặt và khả năng nới lỏng trở lại, trước tiên chúng ta cần một số ngân hàng phá sản khi BTFP không được gia hạn.

Arthur Hayes