Tâm lý thị trường chứng khoán toàn cầu đã được cải thiện trong tuần vừa qua. Tại Phố Wall, chỉ số S&P 500 và Nasdaq 100 lần lượt tăng 2,67% và 4.82%. Tại châu Âu, chỉ số FTSE 100 và DAX 40 lần lượt tăng 1.88% và 3.26%. Cùng lúc đó ở khu vực châu Á - Thái Bình Dương, chỉ số Nikkei 225 và Hang Seng tăng 1.16% và 3.56%.

Lạm phát của Mỹ tiếp tục chậm lại trong tháng 12, đạt mức 6.5% so với cùng kỳ, thấp hơn con số 7.1% trong tháng 11. Đây là diễn biến phù hợp với kỳ vọng của thị trường. Trong khi mảng năng lượng của chỉ số CPI tiếp tục suy giảm, mảng chi phí thực phẩm và nhà ở vẫn tăng cao. Dù vậy, giới đầu tư mong muốn đây là dấu hiệu cho thấy Cục Dự trữ Liên bang sẽ sớm dừng chu kỳ tăng lãi suất của mình.

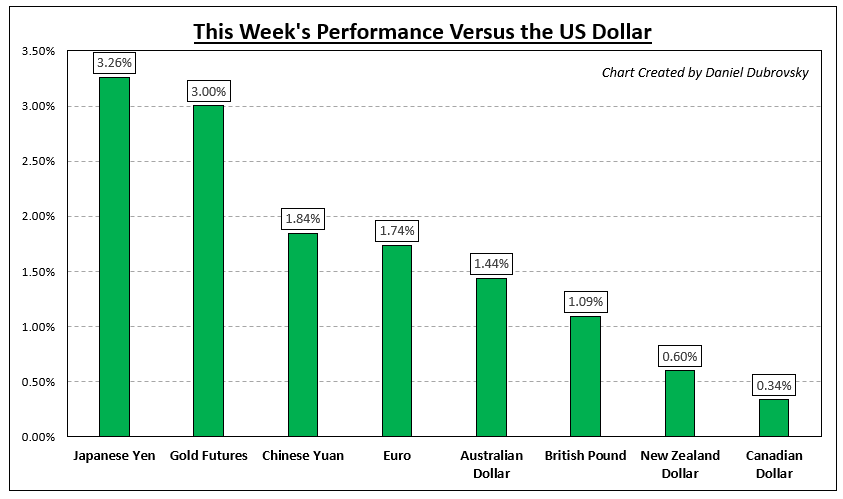

Lợi suất Trái phiếu Mỹ tuy giảm nhưng tốc độ đã chậm lại đáng kể so với những tuần gần đây. Trong khi đó, đồng Đô la Mỹ tiếp tục suy yếu. Chỉ số DXY đóng cửa ở mức thấp nhất kể từ tháng 6/2022. Các loại tiền tệ tăng trưởng tốt nhất trong tuần qua là Yên Nhật, Euro và Đô la Úc. Giá vàng đã tăng vọt 2.93% - mức tăng trong một tuần tốt nhất kể từ tháng 4/2022 do lợi suất Trái phiếu và USD suy yếu.

Bước sang tuần mới, động thái từ Ngân hàng Nhật Bản dự đoán sẽ mang đến những diễn biến thú vị cho USD/JPY. Đó là bởi kể từ khi bất ngờ điều chỉnh chính sách tiền tệ vào tháng 12, ngày càng có nhiều đồn đoán rằng BoJ sẽ thay đổi đáng kể chính sách ''siêu nới lỏng'' của mình. Nhật Bản cũng sẽ công bố dữ liệu lạm phát cơ bản y/y của tháng 12 vào cuối tuần này.

Đối với diễn biến tỷ giá USD/CAD và GBP/USD, Canada và Vương quốc Anh cũng sẽ lần lượt công bố số liệu CPI của mình. Trong khi đó, Đô la Úc sẽ chú ý đến báo cáo GDP của Trung Quốc và một loạt dữ liệu về việc làm của đất nước chuột túi.

Hiệu suất của các thị trường khi so với đồng Đô la Mỹ (Tuần từ 9/1 - 13/1)