Cảm ơn Fed, người dân đang giàu hơn có hơn bao giờ hết

Đỗ Duy Đạt

Associate Manager, FX G7

Lạc giữa tất cả những xáo trộn về CPI và đặt cược về Fed vào tuần trước là việc phát hành một trong những bộ dữ liệu yêu thích của tôi: chuỗi dòng tiền hàng quý. Tuy nhiên, nó không hẳn bị “lạc” - tôi đã cập nhật tất cả các bảng tính và nội dung của mình - nhưng chưa vội viết về nó.

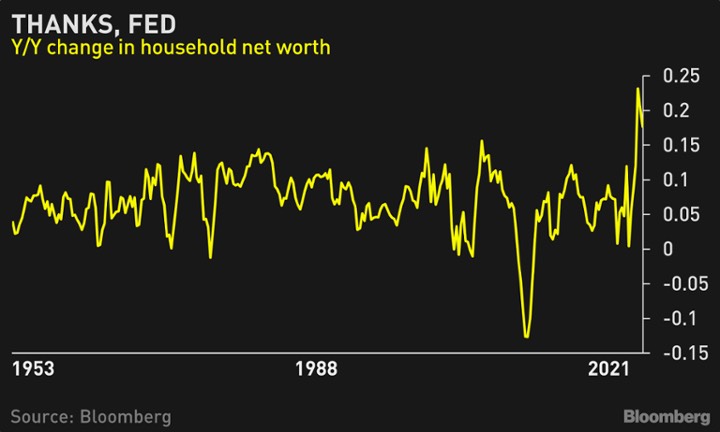

Trước “lễ hội” các cuộc họp quan trọng của ngân hàng trung ương diễn ra trong tuần này, chúng ta có rất nhiều thời gian để xem xét tài chính hộ gia đình. Và trên phương diện tổng thể, cũng có khá nhiều bất ngờ. Để so sánh, công chúng đang được hưởng những lợi ích tương tự như từ bong bóng dot-com cuối những năm 90 và bong bóng nhà đất sau đó. Không có gì ngạc nhiên khi tiêu dùng và lạm phát đã tăng quá mạnh mẽ!

Mặc dù có một số tác động của “hiệu ứng nền” (base effect), nhưng điều quan trọng là không nên ước tính quá mức tác động của nó. Quý đầu tiên của năm ngoái là khoảng thời gian duy nhất của đại dịch mà giá trị ròng của hộ gia đình sụt giảm. Trên thực tế, vào quý 2 năm 2020, nó đã phục hồi để đạt mức cao nhất mọi thời đại.

Thật khó để không gán nhiều điều này vào các thiết lập chính sách tiền tệ lỏng lẻo, vốn đã nâng cao giá trị của toàn bộ tài sản - đáng chú ý nhất là cổ phiếu và bất động sản.

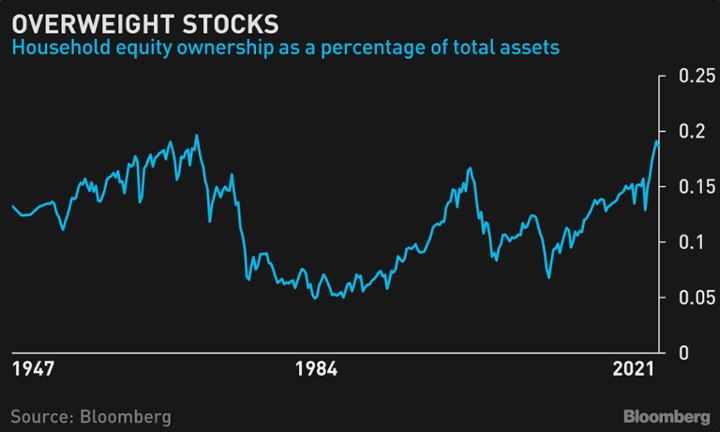

Về phân bổ tài sản hộ gia đình, cổ phiếu chiếm khoảng 18.7% tổng tài sản. Đó không phải là mức cao nhất mọi thời đại - ngưỡng đó đã đạt được vào năm 1968, ngay trước khi bắt đầu lạm phát những năm 1970. Tuy nhiên, điều đáng chú ý là tỷ trọng cổ phiếu của các hộ gia đình cao hơn đáng kể so với thời kỳ đỉnh điểm của bong bóng dot-com.

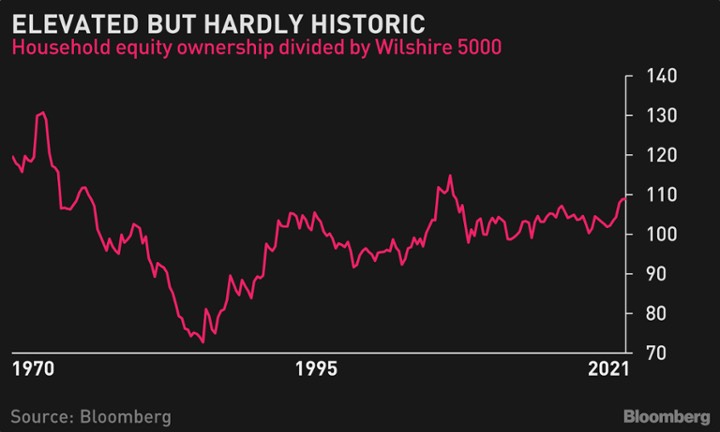

Tuy nhiên, điều này trông giống như tác động của sự tăng giá trị cổ phiếu hơn là các hộ gia đình bị cuốn vào “cơn bão” mua cổ phiếu ở mức cao. Không có cách nào trực tiếp để biết công chúng đã đổ bao nhiêu tiền vào thị trường, nhưng chúng ta có thể ước tính nó bằng cách chia quyền sở hữu cổ phiếu trong dữ liệu dòng tiền cho Chỉ số Wilshire 5000, một đại diện cho tổng vốn hóa thị trường của cổ phiếu Hoa Kỳ. Chỉ số này đang ở mức cao nhất kể từ năm 2007 nhưng còn cách xa các mức cao nhất trước đó.

Còn về nhà ở? Giá cả đã tăng tràn lan, điều này thật tuyệt nếu bạn sở hữu một bất động sản nhưng khá tệ nếu bạn đang tìm cách mua bất động sản. Theo một số cách nào đó, điều đó thậm chí còn tồi tệ hơn nếu bạn chấp nhận nhà và nhìn vào viễn cảnh (hoặc thực tế) khoản thanh toán hàng tháng của bạn đang tăng vọt.

Không nghi ngờ gì rằng chủ sở hữu bất động sản đã ra tay như những tên cướp trong đợt “rải tiền” trong đại dịch; Tài sản sở hữu hộ gia đình (được định nghĩa là giá trị của bất động sản nắm giữ trừ đi các khoản nợ thế chấp) đã đạt đến đỉnh cao mới tính theo tỷ lệ phần trăm GDP, vượt mức đỉnh của bong bóng nhà ở giữa những năm 2000.

Tin tốt là: không giống như các đỉnh thị trường nhà ở trước đây, điều này không đi kèm với sự gia tăng nhanh chóng của đầu tư vào nhà ở hộ gia đình. Trên thực tế, tỷ lệ sở hữu bất động sản tính theo phần trăm tổng tài sản hầu như không nhúc nhích trong đại dịch, một sự tương phản rõ rệt với cả bong bóng nhà ở Noughties khét tiếng và thị trường bất động sản tăng trưởng vào những năm 1980.

Tất nhiên, những con số đó có thể thay đổi khá nhanh nếu thị trường chứng khoán giảm mạnh, làm giảm giá trị tổng thể của tài sản hộ gia đình. Tuy nhiên, về tổng thể, tại thời điểm này, công chúng đang được hưởng tất cả những lợi ích từ bong bóng nhà đất với một vài rủi ro liên quan.

Vậy tất cả những thứ này quan trọng thế nào? Một mặt, có một trường phái cho rằng đây chỉ là những con số trên một tờ giấy, nhưng thực tế không ảnh hưởng nhiều đến vậy. Tôi có quan điểm hơi khác, trong chừng mực có mối quan hệ đáng kể giữa những thay đổi trong giá trị ròng và những thay đổi trong tiêu dùng (mặc dù những thay đổi trong thu nhập khả dụng là yếu tố quyết định chi tiêu quan trọng nhất).

Nhiều nghiên cứu đưa ra các giải pháp khác nhau, thường phụ thuộc vào mẫu được sử dụng, nhưng rõ ràng là những thay đổi về giá trị ròng có ảnh hưởng đáng kể về mặt thống kê đối với chi tiêu của hộ gia đình. Ví dụ, trong năm ngoái, những thay đổi trong chi tiêu đã nhanh chóng vượt qua những thay đổi về thu nhập khả dụng hơn một nghìn tỷ đô la.

Chắc chắn, việc chi tiêu từ mức tiết kiệm cao cũng góp phần vào điều đó, nhưng gần như chắc chắn rằng giá trị ròng tăng cũng là nguyên nhân. Do đó, tiêu dùng đã gặp phải nguồn cung tiềm năng đang cạn kiệt – cuối cùng dẫn đến lạm phát.

Rõ ràng, điều này không có nghĩa là Fed nên có mục tiêu làm cho tất cả mọi người trở nên nghèo hơn. Tuy nhiên, điều quan trọng là phải tính đến các yếu tố bên ngoài của các thiết lập chính sách vượt ra ngoài các biện pháp của mục tiêu nhiệm vụ kép.

Theo nhiều cách, công chúng đang được hưởng lợi nhuận cao mà không cần triển khai mức vốn hoặc rủi ro cao so với lịch sử. Vậy có gì bất ngờ khi họ chi tiêu nhiều hơn, hoặc quyết định trở thành trader tại gia hơn là quay trở lại với công việc bàn giấy?

Cameron Crise, Bloomberg