Cập nhật loạt chỉ số về nền kinh tế tuần thứ 2 của tháng Chín 2023

Nguyễn Thu Thủy

Junior Analyst

Kỳ vọng Fed sẽ sớm bình thường hóa chính sách, đồng thời, sự khác biệt về dữ liệu kinh tế làm gia tăng rủi ro đối với triển vọng lạc quan về tăng trưởng kinh tế.

Kể từ đầu năm, dữ liệu kinh tế tiếp tục thách thức những dự báo về suy thoái kinh tế vào năm 2022. Do đó, việc các nhà phân tích dự đoán diễn biến bi quan hơn vào năm ngoái là điều dễ hiểu. Tất nhiên, với việc đánh giá thấp nền kinh tế trước đây, hoàn toàn có thể xảy ra nguy cơ đánh giá quá cao nền kinh tế hiện nay.

Việc sửa đổi các dự báo cũng ảnh hưởng đến cuộc thảo luận về việc liệu Cục Dự trữ Liên bang có nên tăng “lãi suất trung tính” hay không.

Lãi suất trung tính là:

"Lãi suất thực (trừ lạm phát) hỗ trợ nền kinh tế đạt mức toàn dụng lao động và sản lượng tối đa trong khi vẫn giữ lạm phát không đổi".

(Lưu ý: Không có thước đo chính xác về lãi suất trung tính và không thể quan sát trực tiếp. Nói cách khác, đó chỉ là phỏng đoán.)

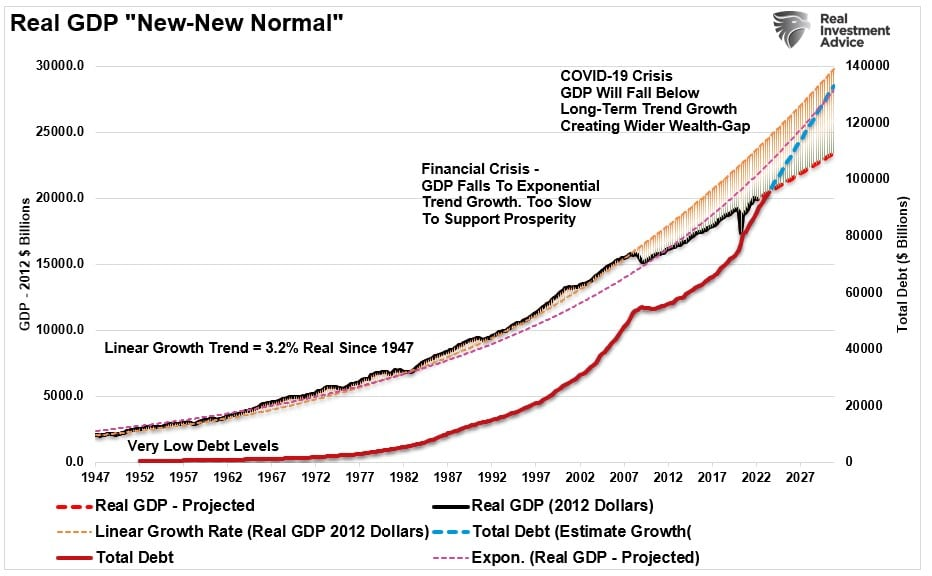

Như thường lệ, vấn đề là các nhà kinh tế đang xem xét dữ liệu kinh tế trong quá khứ để đưa ra giả định về tương lai. Tuy nhiên, sau hơn 40 năm, mức nợ ngày càng tăng, tốc độ tăng trưởng kinh tế vẫn chậm lại. Như đã thấy, khi việc phát hành nợ tăng lên sau mỗi cuộc khủng hoảng kinh tế kể từ đầu thế kỷ, tốc độ tăng trưởng kinh tế lại giảm. (đã tính mức tăng nợ dựa trên mức tăng trưởng nợ trung bình hàng quý kể từ năm 2018.)

Đương nhiên, nếu nền kinh tế tăng trưởng với tốc độ chậm hơn, lạm phát và lãi suất sẽ bắt kịp với tốc độ tăng trưởng đó. Hơn nữa, và có lẽ là quan trọng nhất trong bối cảnh của cuộc thảo luận này, việc ngăn chặn một cuộc suy thoái kinh tế ngày càng trở nên khó khăn hơn khi tốc độ tăng trưởng thấp hơn.

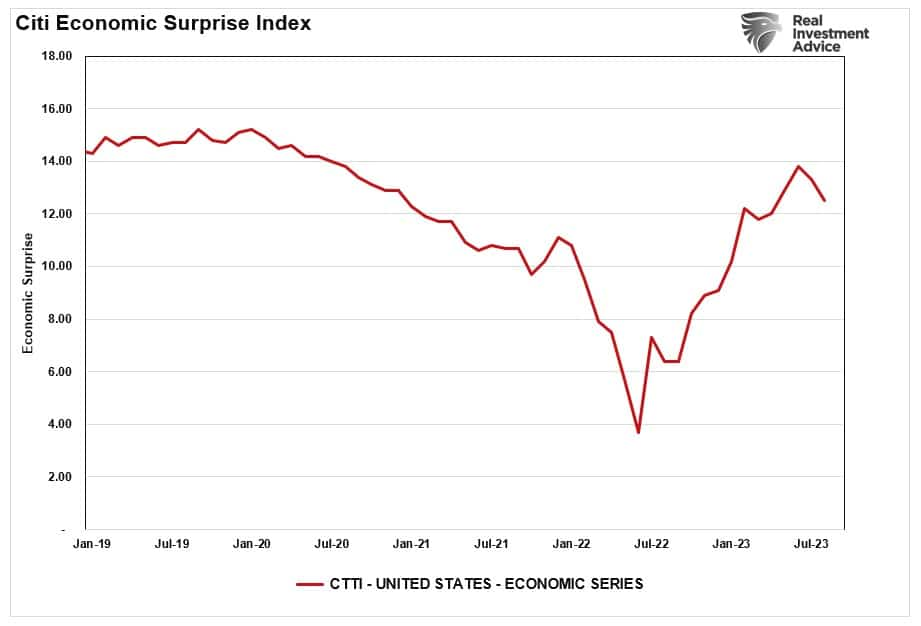

Trong khi các nhà phân tích trở nên lạc quan hơn về tăng trưởng kinh tế, sự chênh lệch của dữ liệu kinh tế cho thấy các dự báo sẽ phải đối mặt với nhiều rủi ro hơn nữa.

Sản xuất được ưu tiên

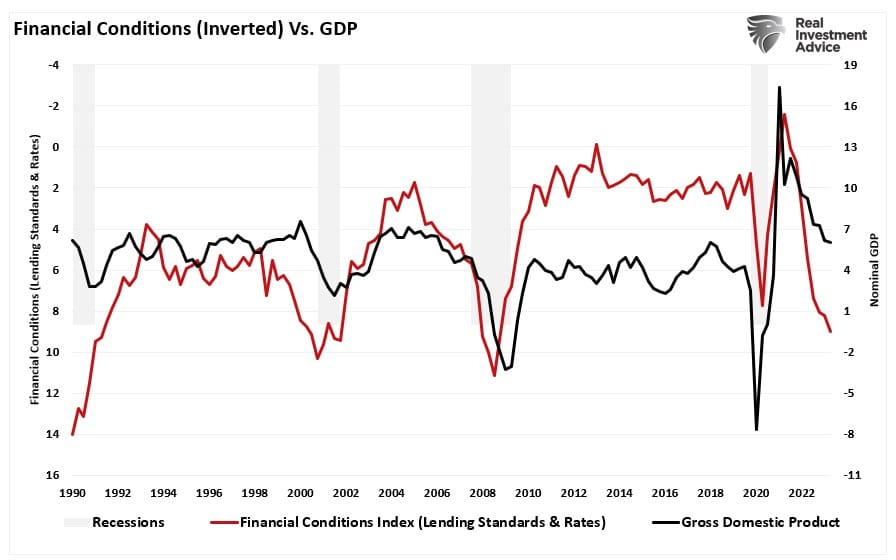

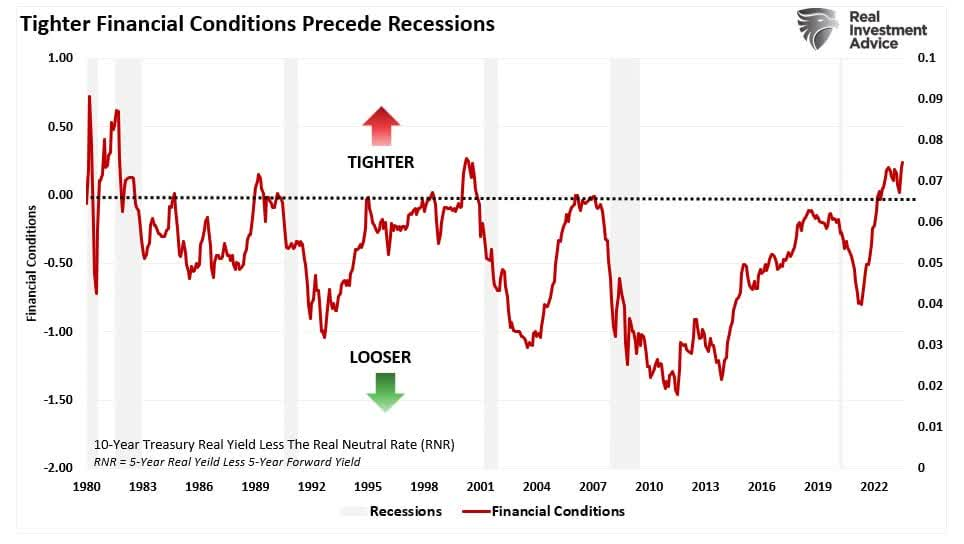

Như mọi khi, việc dự đoán một cuộc suy thoái là vô cùng khó khăn. Ảnh hưởng của chính sách tài chính và tiền tệ, hành động của doanh nghiệp và các sự kiện khác có thể làm tăng hoặc trì hoãn thời điểm bắt đầu suy thoái. Tuy nhiên, các biện pháp hạn chế, chẳng hạn như tăng lãi suất và tiêu chuẩn cho vay chặt chẽ hơn sẽ làm giảm tiêu dùng và thúc đẩy tăng trưởng kinh tế. Biểu đồ dưới đây mô tả chỉ số tổng hợp (Composite Index) về tiêu chuẩn cho vay của ngân hàng và lãi suất tính theo phần trăm GDP. Tổng hợp các điều kiện tài chính được đảo ngược để so sánh sự suy giảm trong hoạt động kinh tế tốt hơn. Không có gì đáng ngạc nhiên, tình trạng thắt chặt tài chính luôn xảy ra trước khi tốc độ tăng trưởng kinh tế chậm lại và suy thoái.

Điều quan trọng là phải hiểu rõ điều gì thúc đẩy chu kỳ kinh tế. Chúng ta thường nói về khía cạnh tiêu dùng của phương trình kinh tế; tuy nhiên, người tiêu dùng không thể tiêu dùng nếu không có sản xuất. Sản xuất phải đi đầu để tạo ra thu nhập cần thiết cho việc tiêu dùng đó. Khi các nhà phân tích tăng ước tính lợi nhuận, lợi nhuận có được từ doanh thu của công ty là kết quả của chi tiêu của người tiêu dùng. Đó là một phần quan trọng của chu kỳ.

Bàn tay vô hình (Invisible hand)

Tất nhiên, nếu bạn bỏ qua giai đoạn sản xuất của chu kỳ bằng cách gửi séc trực tiếp đến các hộ gia đình, bạn sẽ có được sự tăng trưởng kinh tế mạnh mẽ. Như biểu đồ dưới đây, mức tăng trưởng kinh tế tăng đột biến trong quý 2 năm 2021 là kết quả trực tiếp từ các chính sách tài khóa.

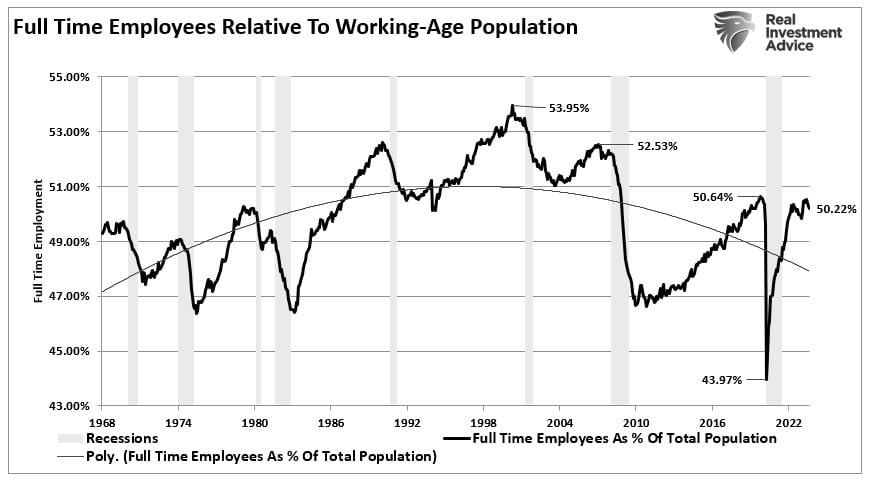

Tuy nhiên, một khi các cá nhân chi tiêu khoản kích thích đó, hoạt động kinh tế sẽ giảm xuống do phía sản xuất của phương trình kinh tế vẫn còn chậm trễ. Đây là điểm mấu chốt. Để một hộ gia đình có thể tiêu dùng ở mức bền vững về mặt kinh tế, điều đó đòi hỏi họ phải làm việc toàn thời gian. Trong khi các phương tiện truyền thông ca ngợi “các báo cáo việc làm mạnh mẽ”, thực chất là sự phục hồi của số việc làm bị mất trong thời gian kinh tế đóng cửa. Như đã chỉ ra, việc làm toàn thời gian tính theo tỷ lệ phần trăm dân số trong độ tuổi lao động chỉ phục hồi về mức trước đại dịch.

Nói cách khác, chúng ta KHÔNG tạo ra hàng triệu việc làm mới như chính quyền hiện nay tuyên bố, mà chỉ phục hồi những việc làm bị mất và tăng dân số trong độ tuổi lao động kể từ khi nền kinh tế đóng cửa. Mặt khác, lạm phát và lãi suất cao hơn đòi hỏi thu nhập nhiều hơn để duy trì tốc độ tăng trưởng tương tự.

Phía sản xuất của phương trình kinh tế hiện đang ở mức báo động.

Mối quan hệ giữa GDP và GDI

Chúng ta hãy xem lại phương trình chu kỳ kinh tế một lần nữa.

Sản xuất => Thu nhập => Tiêu dùng => Nhu cầu => Tăng việc làm => Tăng lương

Đây là một khái niệm kinh tế tương đối đơn giản và dường như đại đa số các nhà phân tích chính thống và cả Cục Dự trữ Liên bang đều lảng tránh. Tuy nhiên, có hai thước đo hoạt động kinh tế. Thước đo phổ biến nhất là GDP, đơn giản là tổng của Chi tiêu Tiêu dùng Cá nhân (PCE), Đầu tư Kinh doanh, Chi tiêu Chính phủ và Xuất khẩu Ròng (Xuất khẩu trừ Nhập khẩu).

Thước đo khác ít được sử dụng hơn là Tổng Thu nhập Quốc nội (GDI). Cách tính GDI như sau:

GDI = Tiền lương + Lợi nhuận + Tiền lãi + Thu nhập cho thuê + Thuế - Trợ cấp sản xuất/nhập khẩu + Điều chỉnh thống kê

Do GDI đo lường khía cạnh thu nhập của phương trình (được lấy từ sản xuất), nên GDI phải khớp với GDP theo thời gian. Hơn nữa, những sai lệch giữa sản xuất và tiêu dùng sẽ cho thấy sự thay đổi trong nền kinh tế.

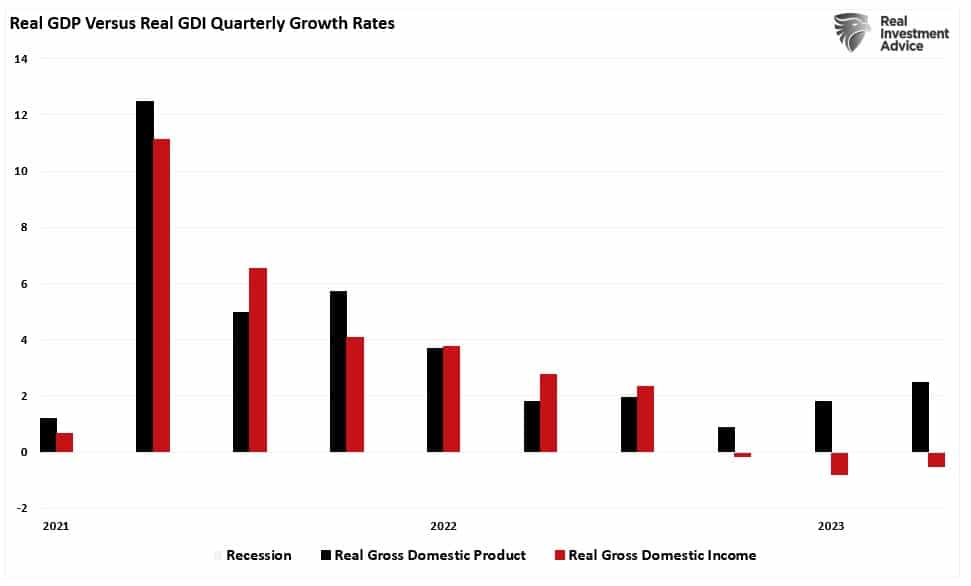

Như minh họa bên dưới, vào năm 2021 và 2022, GDI thực tế (đã điều chỉnh theo lạm phát) đã hỗ trợ tăng trưởng kinh tế. Với gói kích thích trị giá 5 nghìn tỷ USD hỗ trợ thu nhập, tiêu dùng của phương trình kinh tế đã tăng lên. Tuy nhiên, bắt đầu từ quý 4 năm 2022 và kéo dài đến quý 2 năm 2023, GDI bắt đầu giảm khi mọi biện pháp kích thích tiền tệ đều đã cạn kiệt. Tuy nhiên, tăng trưởng kinh tế đã tăng mạnh trong khoảng thời gian đó.

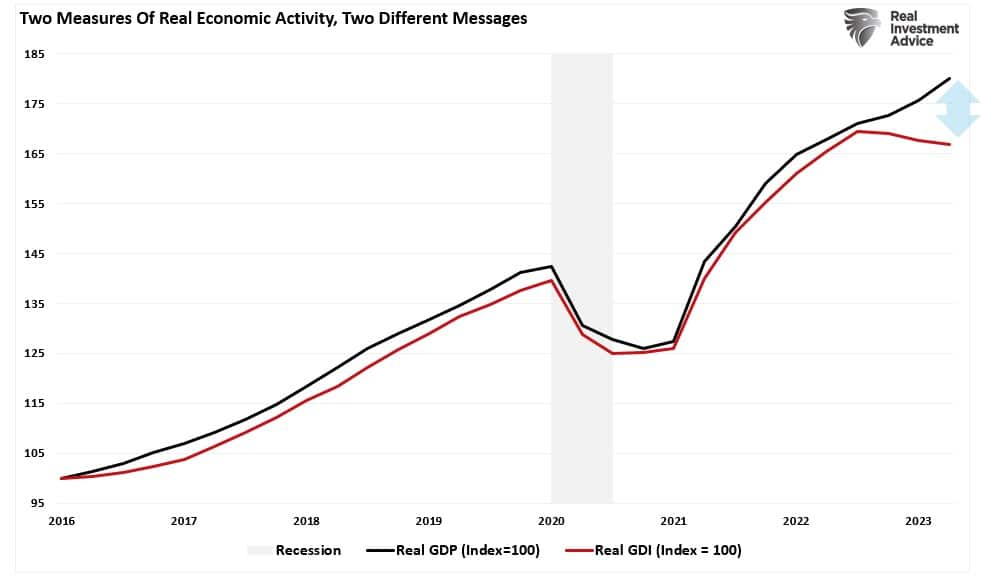

Biểu đồ sau đây rõ ràng hơn một chút. Tôi đã điều chỉnh lại cả GDP và GDI thành 100 vào năm 2016. Một lần nữa, về mặt logic, GDI và GDP sẽ có tương quan chặt chẽ với nhau nhờ mối quan hệ kinh tế. Tuy nhiên, sự chênh lệch đã xuất hiện từ năm ngoái.

Câu hỏi đặt ra là liệu đây có phải là một điều bất thường hay đã từng xảy ra trước đây?

GDI đưa ra cảnh báo về suy thoái

Câu trả lời ngắn gọn là có.

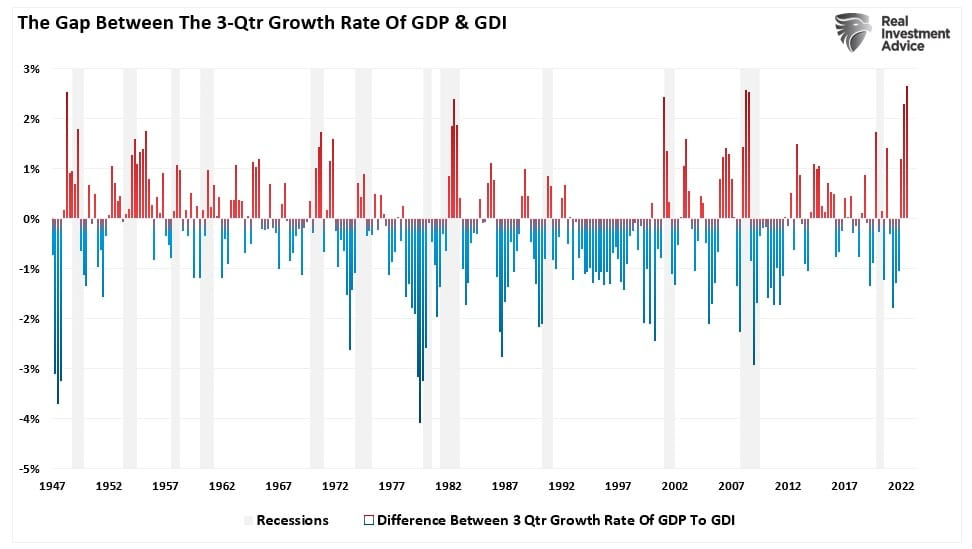

Biểu đồ dưới đây xem xét GDP thực tế và GDI từ năm 1947 và đo lường độ lệch giữa tốc độ tăng trưởng trong 3 quý của mỗi loại. Với kỳ vọng vào cuối những năm 70, một cuộc suy thoái xảy ra mỗi khi GDP lệch khỏi GDI. Nói cách khác, hoạt động kinh tế cuối cùng sẽ phụ thuộc vào động lực chính của tiêu dùng: sản xuất. Hiện tại, độ lệch của GDP so với GDI được ghi nhận là lớn nhất.

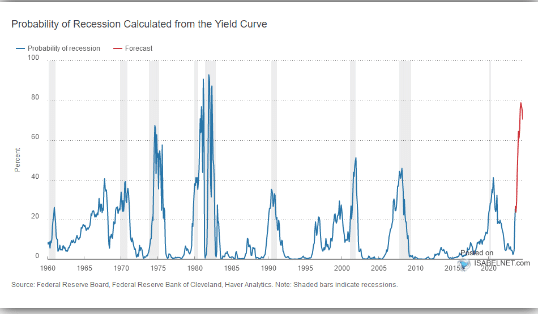

Trong các bài viết trước đây, chúng tôi đã xem xét nhiều chỉ báo thường báo hiệu các đợt suy thoái. Biên lai thuế giảm, đường cong lợi suất đảo ngược, khoản thanh toán khoản vay dành cho sinh viên, các chỉ số kinh tế hàng đầu và thậm chí cả chỉ số tổng hợp kinh tế của chúng tôi đều xác nhận rằng rủi ro suy thoái vẫn còn cao. Như đã minh họa, chỉ dựa vào đường cong lợi suất đảo ngược, xác suất xảy ra suy thoái kinh tế đang ở một trong những mức cao nhất kể từ những năm 1980.

Với vô số dấu hiệu chứng thực khác được nêu ở trên, việc đặt cược vào việc “tránh” suy thoái có vẻ nguy hiểm, đặc biệt trong điều kiện tài chính eo hẹp như vậy. Đó là quan điểm được đưa ra trong bài viết “Điều kiện tài chính chặt chẽ hơn bạn nghĩ”, nghĩa là:

"Như được trình bày bên dưới, các điều kiện tài chính, được đo bằng chênh lệch giữa lãi suất trái phiếu kho bạc kỳ hạn 10 năm và "lãi suất trung tính", rõ ràng nằm trong phạm vi hạn chế. Kể từ năm 1980, những sự kiện như vậy đã liên tục xảy ra trước một cuộc khủng hoảng kinh tế".

Tuy nhiên, ngay cả khi bạn muốn loại bỏ tất cả các chỉ số khác được nêu trước đó với lý do "lần này sẽ khác", dấu hiệu cảnh báo suy thoái do chênh lệch giữa GDP và GDI rất có thể sẽ không xuất hiện.

Chắc chắn, "lần này có thể sẽ khác." Vấn đề là, trong lịch sử, điều này đã không xảy ra. Mặc dù chúng ta phải cân nhắc khả năng các nhà phân tích đúng trong những dự đoán tích cực hơn của họ, nhưng xác suất xảy ra vẫn phải phụ thuộc vào các chỉ số.

GDI đang tăng khả năng xảy ra những xác suất đó.

Seeking Alpha