CHẤN ĐỘNG: BOJ thừa nhận lãi suất âm là chính sách sai lầm!

Một sự thay đổi lớn đang diễn ra, khi BOJ mất niềm tin vào chương trình lãi suất âm và đang đưa ra một kế hoạch khác nhằm tăng tính thanh khoản cho nền kinh tế.

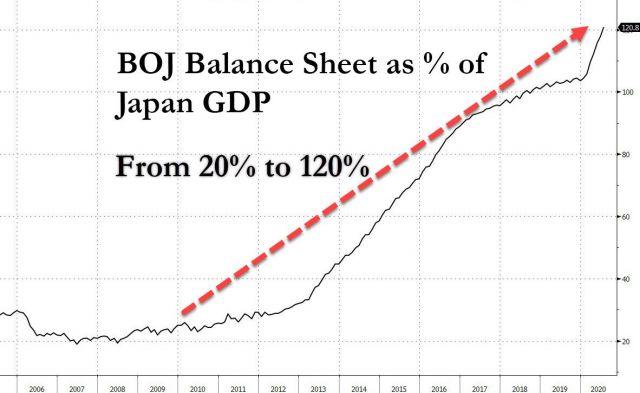

Sau hơn nửa thập kỷ áp dụng chính sách tiền tệ thảm họa, không chỉ thất bại trong việc kích thích lạm phát, thúc đẩy xuất khẩu hay khiến đồng Yên giảm giá, mà chính sách này còn đưa các ngân hàng Nhật Bản tới bờ vực của sụp đổ, thì nay NHTW Nhật Bản đã đưa ra một kế hoạch “tài tình” khác nhằm tăng tính thanh khoản cho nền kinh tế: BOJ đang phát hàng triệu dollar cho các Ngân hàng thương mại như một "phần thưởng" để thúc đẩy hoạt động cho vay, một động thái mà các nhà phân tích cho rằng nhằm giảm bớt tác dụng phụ của chính sách lãi suất âm.

Trong khi các khoản cho vay cao kỷ lục gần đây cho thấy kế hoạch của BOJ đang hoạt động trơn tru – một thành công muộn màng rất hiếm khi xảy ra trong cuộc chiến vực dậy nền kinh tế - theo Reuters thì dấu hiệu này cho thấy các nhà hoạch định chính sách đang tập trung hỗ trợ các ngân hàng nhiều hơn là giữ cho lãi suất ở mức thấp.

Chắc chắn, “tấm màn” tiền được BOJ in ra trong những năm gần đây đã giúp hạn chế những vụ phá sản và mất việc làm khi nền kinh tế bước vào cuộc suy thoái sâu, mặc dù điều đó cũng có nghĩa là các ngân hàng khó lòng tồn tại được nếu thiếu sự hỗ trợ từ NHTW. Và trận chiến dai dẳng với COVID-19 chỉ tăng thêm căng thẳng cho các ngân hàng thương mại.

Khỏi phải nói, các ngân hàng địa phương rất vui mừng với những khoản tiền gián tiếp được chuyển từ những người nộp thuế tới giới siêu giàu: “Đây là một trong những chính sách hiệu quả nhất của BOJ trong những năm gần đây”, theo Takehiro Noguchi, nhà kinh tế cao cấp tại Mizuho Research, người trực tiếp hưởng lợi từ “chính sách hiệu quả” này.

Chúng tôi nhận thấy bình luận thứ hai của ông ấy giúp làm sáng tỏ hơn: "BOJ có thể sẽ tiếp tục thực hiện các bước để giảm bớt tác dụng phụ của nới lỏng tiền tệ ... BOJ cho rằng lãi suất âm là điều mà lẽ ra họ không nên làm."

Ồ, vậy thì tiến hành những thí nghiệm thảm họa với chính sách tiền tệ lại hóa ra bóp nghẹt những người gửi tiết kiệm và tầng lớp trung lưu, trong khi giới nhà giàu lại càng trở nên giàu hơn là một điều “không nên làm”? Chúng tôi hoàn toàn đồng ý với suy nghĩ đó! Và giá như BOJ lắng nghe khi thị trường tranh luận tất cả những điều này trước khi đưa ra chính sách NIRP ngu ngốc của mình, thì họ đã có thể cứu người dân Nhật Bản khỏi nhiều năm khốn khổ và đau đớn. Đương nhiên là các ngân hàng trung ương luôn cho rằng họ “hiểu rõ nhất” và sau đó thì … không còn sau đó nữa (hệ thống sụp đổ).

Giờ đã quá muộn để sửa sai ngoài việc tái thiết lập lại toàn bộ hệ thống, do đó BOJ đang phải đưa ra các biện pháp tuyệt vọng để níu giữ mọi thứ. Đó là lý do tại sao vào tháng Ba, BOJ đã tập trung toàn lực vào các hoạt động cứu trợ COVID-19, nhằm giữ cho các doanh nghiệp thiếu tiền mặt tồn tại. Theo kế hoạch này, BOJ trực tiếp cho các ngân hàng vay tiền mặt thay vì đổ tiền vào khu vực tư nhân, với các khoản cho vay và trái phiếu được dùng làm tài sản thế chấp.

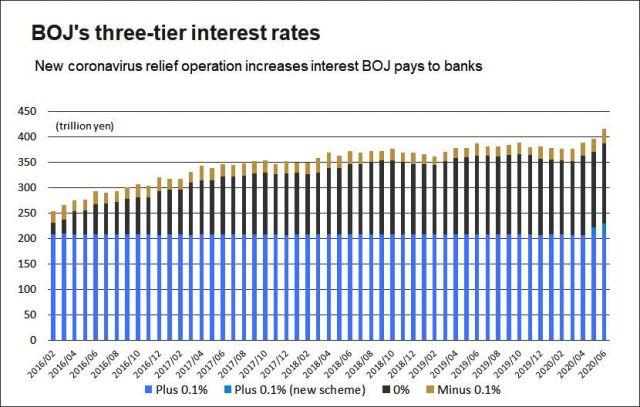

Động thái này ban đầu diễn ra khá lặng lẽ nhưng lại trở thành một động lực thúc đẩy lớn sau khi BOJ quyết định bổ sung kích thích vào tháng Tư bằng cách trả lãi cho các ngân hàng 0.1%/ năm nếu tham gia vào chương trình cho vay này, một món hời so với 0.04% lợi suất trái phiếu chính phủ kỳ hạn 10 năm.

Điều này nghe rất giống việc NHTW chuyển tiền trực tiếp tới các ngân hàng thương mại, và chính xác là như vậy. Đây là một hành vi trái phép, trừ phi đặt trong bối cảnh “khẩn cấp do COVID-19”.

Đương nhiên, các ngân hàng đã gấp rút lao vào thực hiện kế hoạch này, thu hút 27 nghìn tỷ yên (250 tỷ USD) thông qua kênh này vào tháng Bảy. Và vì con số đó gần bằng số tiền gửi các ngân hàng thương mại gửi tại BOJ mà bị áp dụng lãi suất âm, nên có vẻ như các ngân hàng đã nhanh chóng sử dụng kế hoạch tiền trực thăng (*) mới nhất của BOJ để bù đắp các tác động tiêu cực của NIRP (chương trình lãi suất âm).

Hãy nhớ rằng vào năm 2016, BOJ đã áp dụng chính sách lãi suất âm trong nỗ lực làm suy yếu đồng Yên và giảm chi phí đi vay của doanh nghiệp (cả hai tiêu chí đều không đạt được). Tuy nhiên, để tránh gây thiệt hại nhiều hơn cho các ngân hàng, họ đã áp đặt tỷ lệ - 0.1% chỉ đối với một phần nhỏ lượng tiền gửi của các ngân hàng tại BOJ, trong bối cảnh lo ngại chính sách có thể bóp nghẹt biên lợi nhuận của người cho vay và có thể làm giảm dòng chảy tín dụng vào nền kinh tế.

Trong khi đó, như Reuters lưu ý, BOJ đã trả 0.1% lãi suất cho các ngân hàng trên tổng số khoảng 208 nghìn tỷ Yên tiền gửi, trong khi phần còn lại không có lãi suất. Hệ thống tam tầng lãi suất phức tạp được sử dụng nhằm giữ cho lãi suất chuẩn cho vay liên ngân hàng dưới 0% trong khi hạn chế lãi suất âm mà các ngân hàng phải trả cho BOJ.

Tất nhiên, như các nhà phân tích đã nhanh chóng chỉ ra, việc trả thêm lãi suất cho chương trình kế hoạch mới đang làm suy yếu trường hợp lãi suất âm hơn nữa, do đó xóa bỏ toàn bộ thảm họa đã xảy ra với NIRP.

Katsutoshi Inadome, chiến lược gia cấp cao tại Mitsubishi UFJ Morgan Stanley Securities, cho biết: “Nhìn vào một kế hoạch bao quát, chúng tôi có thể thấy rằng đây là một cách bình thường hóa chính sách cũng như tăng cường hỗ trợ cho các ngân hàng."

Do động thái của BOJ nhằm tăng tiền trả lãi cho các ngân hàng, lãi suất chuẩn cho vay qua đêm liên ngân hàng cũng tăng lên, hầu hết ở trên mức âm 0.05%.

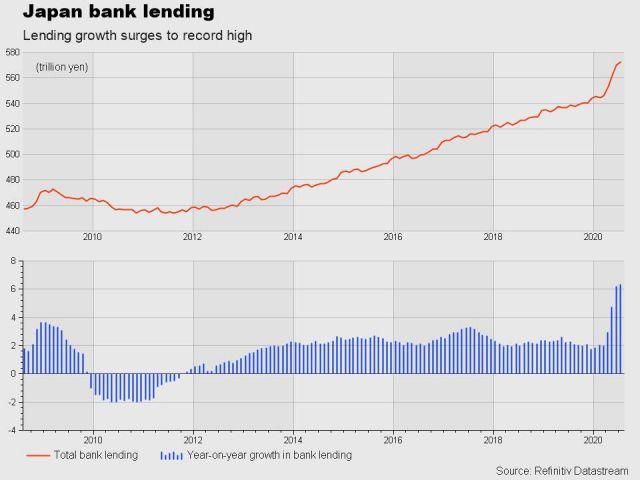

Tin tốt là hiện tại kế hoạch tiền trực thăng mới nhất của BOJ dường như đang hoạt động hiệu quả. Dữ liệu tuần này cho thấy khoản cho vay của các ngân hàng đã tăng kỷ lục 6.3% trong tháng Bảy so với cùng kỳ năm trước lên 572.7 nghìn tỷ Yên (5.36 nghìn tỷ USD). Điều đó thể hiện mức tăng khoảng 26 nghìn tỷ Yên kể từ tháng Ba, thể hiện rằng BOJ đã hỗ trợ hiệu quả gần như toàn bộ tăng trưởng cho vay của các ngân hàng kể từ thời điểm đó.

Điều đó cũng có nghĩa là mặc dù động thái này được cho là tạm thời, nhiều người hiện kỳ vọng rằng BOJ sẽ dần biến chính sách này thành vĩnh viễn khi mọi thứ được gia hạn vào tháng 3 năm sau khi thời gian hiệu lực của chương trình này kết thúc.

Quan trọng hơn, dù việc phản đối lãi suất âm có thể - và sẽ - làm xói mòn uy tín của BOJ, nhưng thành thật mà nói, điều đó không thành vấn đề với BOJ vì tất cả những gì quan trọng bây giờ là mức độ mà Chính phủ sẽ yêu cầu BOJ in tiền dưới sự bảo trợ của tiền trực thăng.

Trong khi đó việc BOJ đã vô hiệu hóa NIRP một cách hiệu quả đặt ra câu hỏi về tương lai của chính sách tiền tệ khi ông Kuroda sẽ cần nới lỏng hơn nữa. Ông đã thừa nhận rằng NIRP là một thất bại và đã tiêu tốn hết trái phiếu và chứng chỉ quỹ ETF để kích thích kinh tế.

Izuru Kato, nhà kinh tế trưởng Totan Research, cho hay: “Nếu BOJ cần cắt giảm lãi suất hơn nữa để nới lỏng chính sách của mình, ngân hàng trung ương sẽ kết hợp nó với những chương trình "thưởng" như thế này, đến mức ảnh hưởng toàn cục dần trở nên không rõ ràng”.

Kato hoàn toàn đúng, và "cơ chế tiền thưởng" cuối cùng sẽ là BOJ tìm ra "cái cớ" để phát tiền trực tiếp cho người dân Nhật Bản, đó là lúc game-over với đồng Yên và rồi sẽ đến lượt các đồng tiền của các nước phát triển khác.

(*) Tiền trực thăng: Đôi khi được sử dụng như một chính sách thay thế QE, được sử dụng khi nền kinh tế gặp bẫy thanh khoản. Chính phủ chi tiền để tài trợ cho các khoản chi tiêu hoặc trực tiếp tặng cho người dân