Chiến tranh thương mại Mỹ-Trung tiếp theo: Nền kinh tế số một thế giới sẽ phải hứng chịu điều gì?

Trần Quốc Khải

Junior Editor

Trung Quốc không phải là đối tác thương mại lớn nhất của Mỹ - vị trí đó thuộc về Canada. Trung Quốc thậm chí còn không đứng thứ hai, nhưng với khoảng 200 tỷ USD xuất khẩu bị đe dọa (đứng sau Canada với 428 tỷ USD và Mexico với 362 tỷ USD), những gì xảy ra với thương mại Mỹ-Trung dưới chính quyền Trump sẽ có ảnh hưởng lớn đến tương lai kinh tế Mỹ. Vậy điều gì sẽ xảy ra với quan hệ thương mại Mỹ-Trung vào năm 2025, và những phần nào của nền kinh tế Mỹ dễ bị tổn thương nhất từ một vòng chiến tranh thương mại mới?

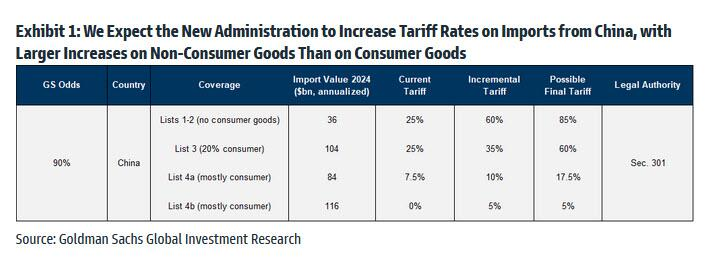

Trong một báo cáo được công bố vào kỳ nghỉ lễ, các nhà kinh tế của Goldman Sachs đã cố gắng trả lời câu hỏi này bằng cách giả định rằng chính quyền Trump sắp tới sẽ áp dụng các mức thuế quan đối với Trung Quốc tương tự như trong nhiệm kỳ đầu tiên. Khi đó, các mức thuế cao hơn được áp dụng cho danh sách sản phẩm có tỷ lệ hàng tiêu dùng thấp hơn và tỷ lệ hàng hóa nhập khẩu từ Trung Quốc chiếm thị phần lớn trong tổng nhập khẩu Mỹ cũng thấp hơn. Goldman dự đoán chính quyền mới sẽ tăng thuế suất lên đến 60% đối với hàng không tiêu dùng trong danh sách 1-2, nhưng dự báo mức tăng thuế nhỏ hơn đối với hầu hết hàng tiêu dùng trong danh sách 3-4, dẫn đến mức tăng thuế trung bình 17% đối với nhập khẩu từ Trung Quốc.

Những danh mục chi tiêu tiêu dùng nào dễ bị ảnh hưởng nhất?

Đầu tiên, các nhà kinh tế của Goldman Sachs đã tìm hiểu những danh mục chi tiêu tiêu dùng nào dễ chịu tác động nhất. Đáng lưu ý, sự phụ thuộc tổng thể của Mỹ vào xuất khẩu từ Trung Quốc đã giảm ít nhất về mặt bề ngoài trong thập kỷ qua. Tỷ lệ nhập khẩu hàng hóa từ Trung Quốc so với tổng nhập khẩu Mỹ đã giảm từ mức đỉnh 18% trước khi nhiệm kỳ đầu tiên của Trump áp thuế xuống còn 11% hiện nay.

Để ước tính tỷ lệ hàng hóa có xuất xứ từ Trung Quốc trong tổng tiêu dùng của Mỹ, Goldman sử dụng dữ liệu thương mại chi tiết và bảng đầu vào-đầu ra theo ngành của Cục Phân tích Kinh tế (BEA). Phương pháp này cho phép truy vết giá trị đóng góp của một loại hàng hóa nhập khẩu vào giá trị sản xuất của ngành và cuối cùng là chi tiêu tiêu dùng cuối cùng.

Sử dụng phương pháp này, Goldman ước tính rằng hàng hóa nhập khẩu từ Trung Quốc chiếm 7% giá trị sản xuất của hàng hóa tiêu thụ tại Mỹ (giá trị mua trừ chi phí vận chuyển, bán buôn và bán lẻ), hoặc 3.3% chi tiêu tiêu dùng cuối cùng cho hàng hóa (giá tiêu dùng cuối cùng). Khoảng 80% lượng nhập khẩu này từ Trung Quốc là hàng tiêu dùng cuối cùng, trong khi 20% còn lại là nguyên liệu trung gian và nguyên liệu thô được sử dụng trong sản xuất hàng hóa tiêu dùng nội địa.

Hàng nhập khẩu từ Trung Quốc cũng đóng góp một phần khiêm tốn vào giá trị sản xuất của các dịch vụ tiêu thụ tại Mỹ. Khi tính đến cả đóng góp vào dịch vụ và hàng hóa, Goldman ước tính rằng nhập khẩu từ Trung Quốc chiếm 1.4% tổng chi tiêu tiêu dùng lõi cuối cùng.

Mỹ vẫn phụ thuộc nhiều vào Trung Quốc

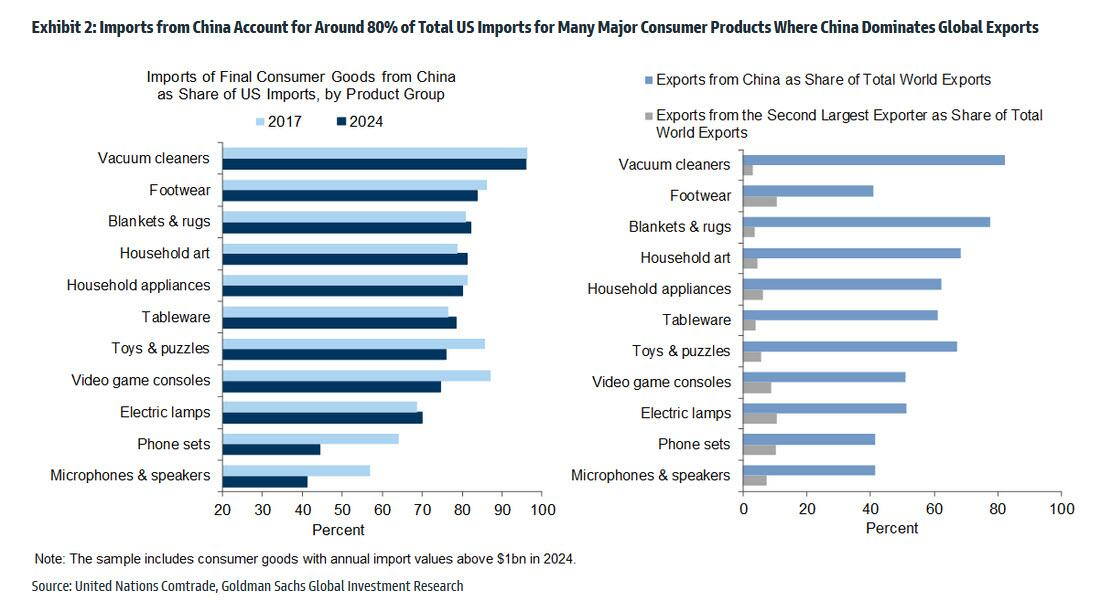

Goldman đã xem xét tỷ lệ nhập khẩu của các sản phẩm từ Trung Quốc để xác định các lĩnh vực dễ chịu tác động nhất. Các sản phẩm nhập khẩu từ Trung Quốc vẫn chiếm hơn 80% tổng nhập khẩu Mỹ đối với một số sản phẩm gia dụng quan trọng như thiết bị gia dụng, nội thất, và giày dép.

Trung Quốc cũng là nước xuất khẩu hàng đầu của các sản phẩm này với tỷ lệ vượt trội, chiếm hơn 60% xuất khẩu toàn cầu so với dưới 10% của nước xuất khẩu lớn thứ hai. Điều này đồng nghĩa với việc chuyển đổi nguồn cung cấp các sản phẩm tiêu dùng này từ các nước xuất khẩu khác sẽ rất khó khăn trong ngắn hạn, do các nước khác có thể thiếu khả năng mở rộng sản xuất nhanh chóng.

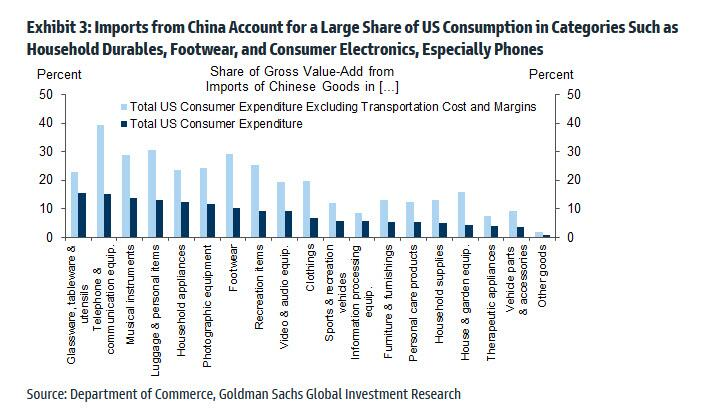

GS sau đó đã sử dụng bảng đầu vào-đầu ra để ước tính tỷ lệ nhập khẩu từ Trung Quốc trong tổng giá trị sản xuất và tổng chi tiêu tiêu dùng theo danh mục. Phép đo đầu tiên là ước tính sơ bộ về tỷ lệ theo giá điều chỉnh của khối lượng - tức là bao nhiêu phần giày được mua tại Mỹ đến từ Trung Quốc, tính một đôi giày Ý là hai nếu chi phí sản xuất của nó cao gấp đôi. Phép đo thứ hai là tỷ lệ trong giá tiêu dùng cuối cùng có thể quy cho hàng nhập khẩu từ Trung Quốc, thường sẽ nhỏ hơn nhiều vì phần lớn giá tiêu dùng cuối cùng bao gồm chi phí vận chuyển, bán buôn và bán lẻ cùng với biên lợi nhuận.

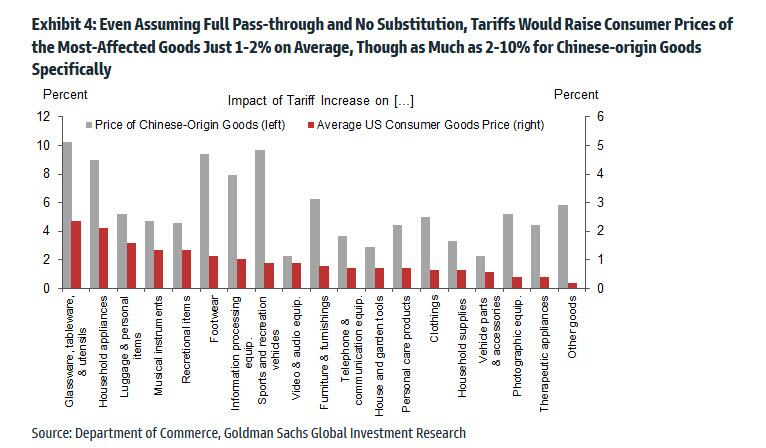

Biểu đồ tiếp theo cho thấy nhập khẩu từ Trung Quốc đặc biệt chiếm tỷ lệ đáng kể trong giá trị sản xuất đối với các mặt hàng gia dụng bền như đồ thủy tinh và đồ bàn ăn (23%) và thiết bị gia dụng (24%), một số mặt hàng không bền như giày dép (30%), và điện tử tiêu dùng (10-39%), đặc biệt là điện thoại (39%) và thiết bị chụp ảnh (24%).

Tác động lên giá cả tiêu dùng

Hiển nhiên, thuế quan sẽ có tác động lớn nhất lên giá tiêu dùng trong các danh mục bị ảnh hưởng nặng nề này. Để ước tính tác động, Goldman đã kết hợp các giả định của mình về mức tăng thuế quan sẽ được áp dụng cho các danh mục hàng hóa trong biểu đồ đầu tiên với phân tích tỷ lệ nội dung nhập khẩu từ Trung Quốc trong tiêu dùng tại Mỹ, cả trực tiếp lẫn dưới dạng đầu vào cho sản xuất hàng hóa tiêu dùng.

Phân tích cho thấy, nếu thuế quan được chuyển hoàn toàn sang người tiêu dùng, giá các hàng hóa có nguồn gốc từ Trung Quốc tại Mỹ sẽ tăng 2-10%. Nhưng ngay cả trong những danh mục bị ảnh hưởng nhiều nhất, và ngay cả khi không có sự thay thế sang các hàng hóa không bị áp thuế, tác động lên giá tiêu dùng trung bình trên tất cả các nguồn gốc sản xuất - những con số được báo cáo trong thống kê lạm phát chính thức - vẫn chỉ ở mức 1-2%, cao nhất là với đồ nhà bếp, thiết bị gia dụng, hành lý, đồ giải trí, giày dép, và thiết bị máy tính.

Tác động lên giá tiêu dùng lõi nói chung sẽ nhỏ hơn nhiều nếu bao gồm cả các hàng hóa ít bị ảnh hưởng cũng như dịch vụ. Giả định rằng các nhà bán lẻ có thể chuyển hoàn toàn chi phí tăng lên cho người tiêu dùng và không có sự chuyển hướng thương mại, các nhà kinh tế của Goldman ước tính rằng việc tăng thuế quan nhập khẩu từ Trung Quốc theo kịch bản cơ sở sẽ làm tăng PCE lõi thêm khoảng 0.24%, và việc tăng thuế cả ô tô lẫn nhập khẩu từ Trung Quốc sẽ làm tăng PCE lõi thêm 0.3%.

Ngành công nghiệp Mỹ nào dễ bị ảnh hưởng nhất về mặt sản xuất?

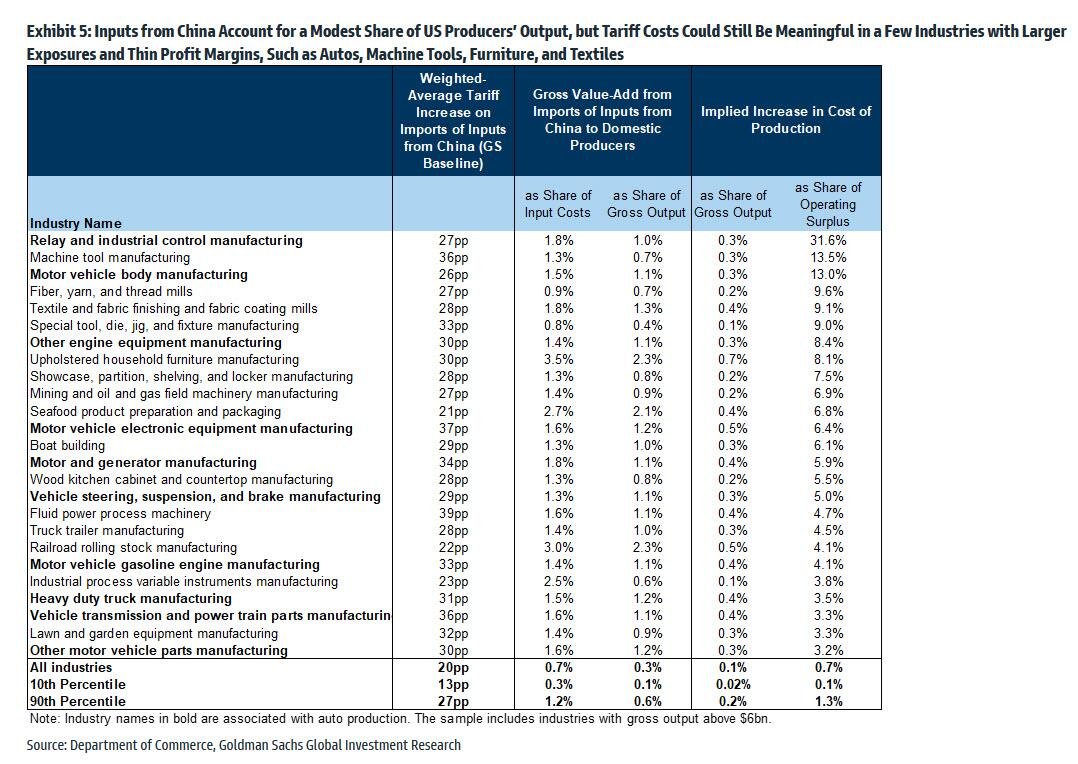

Từ góc độ sản xuất, thuế quan có thể ảnh hưởng đến sản lượng và lợi nhuận theo ba cách:

Thứ nhất, thuế quan đánh vào các đầu vào trung gian nhập khẩu sẽ làm tăng chi phí sản xuất của nhà sản xuất Mỹ. Theo giả định chính sách thuế cơ bản của Goldman, mức tăng thuế bình quân gia quyền đối với đầu vào từ Trung Quốc sẽ dao động trong các ngành công nghiệp Mỹ từ 10% đến 40%, trung bình khoảng 20%.

Tuy nhiên, dạng tác động này vẫn tương đối khiêm tốn vì chỉ có một số ít ngành công nghiệp mà các đầu vào có nguồn gốc từ Trung Quốc chiếm đến 3% tổng giá trị các đầu vào được sử dụng bởi nhà sản xuất Mỹ. Trung bình, các đầu vào từ Trung Quốc chỉ chiếm 0.7% tổng đầu vào và 0.3% tổng sản lượng. Ngay cả ở ngành công nghiệp thuộc phân vị thứ 90 về mức độ tiếp xúc với Trung Quốc, các con số này vẫn chỉ là 1.2% và 0.6%.

Nhân mức thuế suất trung bình áp dụng cho các đầu vào được sử dụng bởi mỗi ngành với tỷ lệ đầu vào nhập khẩu trong tổng sản lượng của ngành đó, Goldman ước tính rằng thuế quan sẽ chỉ làm tăng chi phí sản xuất khoảng 0.5-0.7% chi phí đầu ra cuối cùng ngay cả ở các ngành bị ảnh hưởng nặng nề nhất. Tuy nhiên, một số ngành này có biên lợi nhuận mỏng, và mức tăng này tương đương 10-30% lợi nhuận hoạt động trong các ngành như công cụ máy, khung xe hơi, nội thất và dệt may.

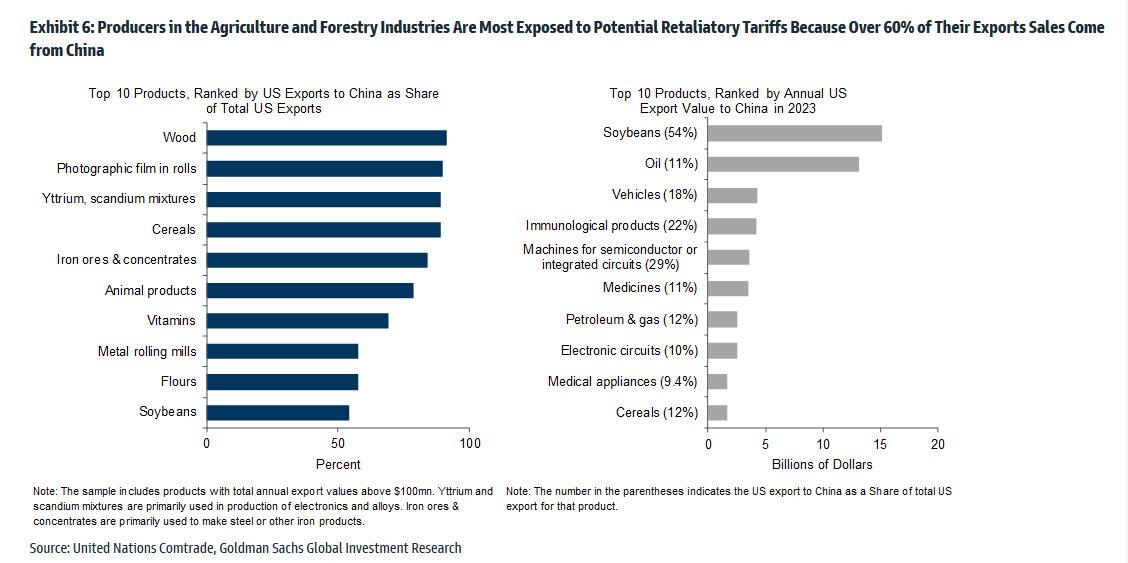

Thứ hai, các mức thuế trả đũa do Trung Quốc áp đặt có thể ảnh hưởng tiêu cực đến các nhà xuất khẩu Mỹ. Phần bên trái của biểu đồ cho thấy các sản phẩm mà tỷ lệ phần trăm lớn nhất doanh số xuất khẩu của Mỹ đi đến Trung Quốc, trong khi phần bên phải hiển thị các mặt hàng xuất khẩu hàng đầu của Mỹ sang Trung Quốc theo giá trị. Hơn 80% xuất khẩu gỗ, ngũ cốc, quặng sắt, và sản phẩm động vật của Mỹ được xuất sang Trung Quốc, cùng với hơn 50% đậu nành - mặt hàng xuất khẩu lớn nhất của Mỹ sang Trung Quốc - và gần 20% ô tô.

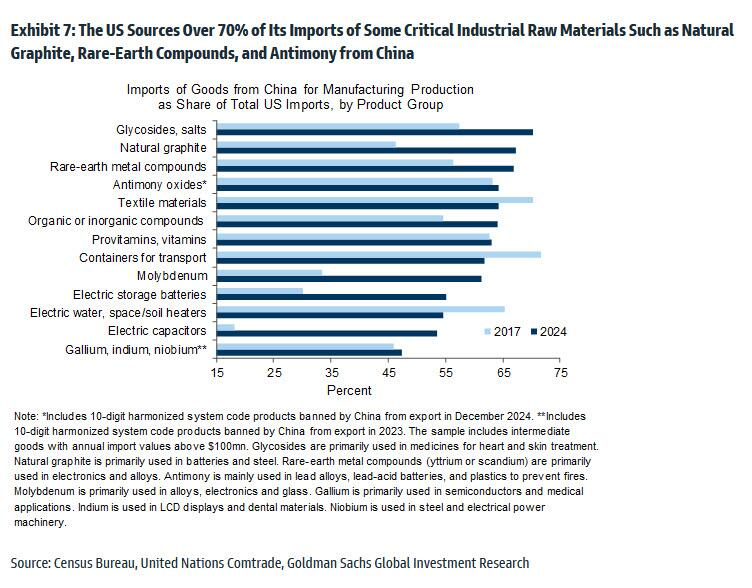

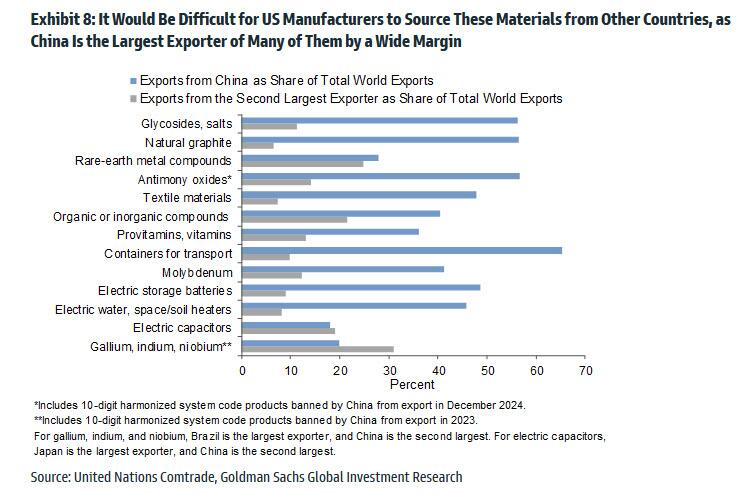

Thứ ba, các hình thức trả đũa phi truyền thống tiềm năng, chẳng hạn như hạn chế xuất khẩu từ Trung Quốc, có thể hạn chế khả năng tiếp cận các đầu vào quan trọng của các nhà sản xuất Mỹ. Biểu đồ cho thấy hơn 70% lượng nhập khẩu của Mỹ đối với một số nguyên liệu thô nhất định, bao gồm graphite tự nhiên, hợp chất đất hiếm và antimony oxides, hiện nay được nhập từ Trung Quốc.

Tồi tệ hơn, đối với nhiều nguyên liệu này, không dễ dàng thay thế bằng các vật liệu khác trong các quy trình công nghiệp hoặc tìm nguồn cung cấp với quy mô đủ lớn từ các quốc gia khác, vì Trung Quốc vẫn là nhà sản xuất và xuất khẩu lớn nhất của các nguyên liệu này.

Những nguyên liệu này là các đầu vào quan trọng trong sản xuất pin, hợp kim, nam châm, và thiết bị điện tử, sau đó được sử dụng làm đầu vào chính trong nhiều ngành công nghiệp ngược dòng bao gồm ô tô, điện thoại thông minh, phần cứng máy tính, và công nghệ quốc phòng. Nói cách khác, nếu chiến tranh thương mại tiếp theo thực sự leo thang, thì nhiều ngành công nghiệp đặc thù và chuyên biệt có thể đột ngột bị tê liệt, phải lao đao tìm kiếm hàng hóa trong một thế giới mà Trung Quốc hiện là nhà cung cấp độc quyền các nguyên liệu quan trọng cho rất nhiều thị trường đầu cuối phức tạp và tinh vi.

ZeroHedge