Chính sách "mục tiêu lạm phát" thật sự ngu ngốc

Tin Tức Tổng Hợp

feeder

Trong những tuần gần đây, nhiều giấy mực đã được tốn để mổ xẻ về thông báo của Cục Dự trữ Liên bang Hoa Kỳ rằng giờ đây, trên thực tế, cơ quan này sẽ nhắm mục tiêu lạm phát trong toàn bộ chu kỳ, thay vì một thời điểm như trước đây. Thông điệp từ các ngân hàng trung ương còn lại của thế giới phát triển cũng tương tự: Hầu hết đều nói rằng nếu cần, họ sẽ làm nhiều hơn nữa để đưa lạm phát trở lại mục tiêu.

Tuần này, Christine Lagarde, Chủ tịch Ngân hàng Trung ương Châu Âu, đã đặt cơ sở cho việc học tập theo Fed. ECB hiện cũng sẽ cho phép lạm phát tạm thời vượt quá mức mục tiêu. Có lẽ những bình luận như vậy nhằm trấn an một số ít người vẫn lo lắng rằng các ngân hàng trung ương có thể hành động tăng lãi suất hơi vội vàng một khi ảnh hưởng của đại dịch đã qua và tăng trưởng và lạm phát bắt đầu tăng lên.

Các nhà kinh tế, chiến lược gia và nhà đầu tư đã phân tích các nhận xét này, thay đổi dự báo và chiến lược đầu tư của họ cho phù hợp. Tuy nhiên, điều đáng chú ý là không có bất kỳ cuộc thảo luận nào về việc lạm phát mục tiêu có phải là một điều tốt hay không, ngay cả trước khi một loạt nền kinh tế lớn bị đóng cửa bởi sắc lệnh của chính phủ. Điều này thật kỳ lạ, bởi vì đối với bất kỳ ai không phải là ngân hàng trung ương, ngày càng thấy rõ rằng lạm phát mục tiêu là một chính sách hết sức ngu ngốc.

Khi các NHTW đưa ra lạm phát mục tiêu, bắt đầu với Ngân hàng Dự trữ New Zealand vào năm 1990, các ngân hàng trung ương rõ ràng là lo lắng về lạm phát phi mã, dựa trên kinh nghiệm của họ trong vài thập kỷ trước. Tuy nhiên, kể từ đầu thế kỷ này, phần lớn họ đã cố gắng chống lại các lực giảm phát. Thực sự không thành công lắm, phải nói là như vậy.

Trong khi cố gắng tăng một chỉ số giá mà phần lớn không thể hoặc không nên kiểm soát, các ngân hàng trung ương gây hại khá nhiều. Họ đã bóp chết ngành tiết kiệm và tài chính bằng cách cắt giảm lãi suất xuống mức thấp kỷ lục trong lịch sử và đẩy giá của tất cả các tài sản tài chính đến mức mà cụm từ “chưa từng có” được sử dụng thường xuyên.

Lãi suất, trái phiếu, tín dụng, cổ phiếu, ngoại hối: Không một thị trường nào không bị các ngân hàng trung ương làm méo mó. Bằng cách khuyến khích giá tài sản cao ngất trời và đòn bẩy khổng lồ, họ đã khiến cho nhiều khả năng thế giới sẽ kết thúc với loại giảm phát nợ đã khiến làm cho cuộc suy thoái những năm 1930 trở nên khủng khiếp. Hoặc, nếu điều đó không đến, khả năng sẽ có một đợt bùng nổ lạm phát có thể làm giảm giá của khá nhiều tài sản tài chính.

Vấn đề bắt đầu với mục tiêu mà các ngân hàng trung ương đang cố gắng đạt được. Có lẽ, nếu họ muốn điều tiết lạm phát, họ chỉ nên cân nhắc đến lạm phát mà họ có một số kiểm soát, gọi chung là lạm phát phi thương mại. Tuy nhiên, các biện pháp lạm phát tổng thể cũng bao gồm lạm phát thương mại, về cơ bản liên quan đến hàng hóa nhập khẩu.

Đối với các nền kinh tế lớn nhất, khoảng một phần ba lạm phát tổng thể là do lạm phát thương mại. Và trong khi lạm phát phi thương mại vẫn rất ổn định trong những năm qua, phần thương mại thực sự chỉ đi theo một hướng: giảm. Kể từ cuộc khủng hoảng tài chính toàn cầu, giá hàng hóa thương mại của Mỹ đã giảm khoảng 10 điểm phần trăm.

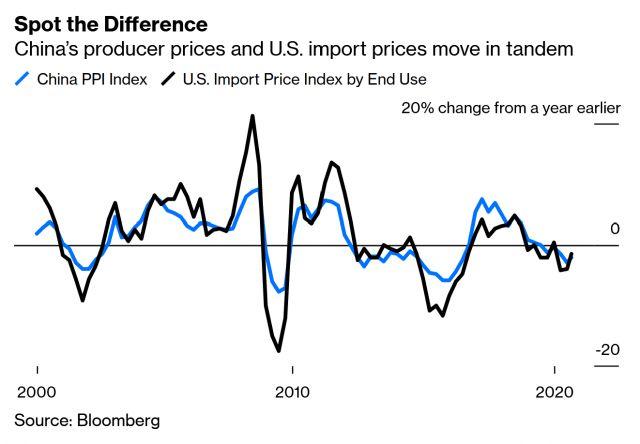

Điều quan trọng là các mức giá này do Bắc Á nói chung và Trung Quốc nói riêng tạo ra. Nếu lạm phát trong nước ổn định, thì sự thay đổi của chỉ số giá tiêu dùng tổng thể phải bị thúc đẩy bởi phần thương mại biến động lớn hơn nhiều. Do đó, cả chiều hướng tổng thể và các động thái theo chu kỳ trong lạm phát của G7 đều do Trung Quốc tạo ra. Bất kỳ ai nghi ngờ điều này nên xem biểu đồ giá sản xuất của Trung Quốc và giá nhập khẩu của Hoa Kỳ. Trên thực tế, chính sách tiền tệ ở các nước phát triển phụ thuộc vào khả năng và mức độ sẵn sàng làm ra mọi thứ của các công ty Trung Quốc với giá rẻ.

Đó là nơi chúng ta đi đến vấn đề thứ hai. Hiệu ứng Trung Quốc này là một điều tốt, không phải là một điều xấu. Tình trạng giảm phát từ phía cung như vậy được các nhà kinh tế gọi là giảm phát tốt. Nó chỉ có nghĩa là thứ rẻ hơn cho người tiêu dùng. Rắc rối chỉ bắt đầu khi các ngân hàng trung ương cố gắng, một cách sai lầm, để bù đắp giảm phát nhập khẩu này.

Vậy điều gì sẽ xảy ra khi họ cố gắng đẩy lạm phát tổng thể lên cao hơn? Đơn giản: Lãi suất cho nền kinh tế trong nước cuối cùng quá thấp và các ngân hàng trung ương khuyến khích bong bóng tín dụng. Các vấn đề lớn, nhức nhối trong vài thập kỷ qua đều bắt nguồn từ tốc độ tăng trưởng tín dụng trên GDP nhanh chóng. Điều này xảy ra trong cuộc suy thoái sau bong bóng công nghệ, cuộc khủng hoảng tài chính toàn cầu và suy thoái kinh tế từ Covid-19.

Bạn không thể đổ lỗi cho các ngân hàng trung ương về Covid 19. Tuy nhiên, bạn có thể đổ lỗi cho họ vì hai điều khác. Đầu tiên là lượng đòn bẩy, cụ thể là đòn bẩy doanh nghiệp, thậm chí trước đại dịch. Thứ hai là lý do dẫn đến sự tích tụ nợ nần này: các ngân hàng trung ương rơi vào khủng hoảng với mức lãi suất vô cùng thấp và bảng cân đối kế toán lấp đầy tài sản.

Mọi tình huống khẩn cấp mới đều khiến các ngân hàng trung ương phải sử dụng các biện pháp khắc nghiệt hơn bao giờ hết để đề phòng chu kỳ giảm phát-nợ luẩn quẩn, vòng xoáy mà họ đã khởi đầu. Lần này, biện pháp khắc phục bao gồm việc mua các khoản nợ khổng lồ của công ty. Điều này đã khuyến khích việc sử dụng đòn bẩy lớn hơn nữa đối với các công ty ngay từ đầu đã không mắc nợ. Đâu là rủi ro nếu các ngân hàng trung ương luôn ra tay cứu trợ bạn? Câu trả lời là: Không phải họ có thể làm như vậy mãi mãi.

Như Andrew Hunt, người điều hành một công ty tư vấn kinh tế cùng tên, nói: “Bạn đang leo lên một vách đá cao hơn để một ngày nào đó bạn có thể rơi xuống ở một khoảng cách cao hơn”. Thật sự là như vậy.