Chu kỳ cắt giảm lãi suất chậm hơn của Fed - Đồng USD và lợi suất trái phiếu tăng mạnh năm 2025?

Trà Giang

Junior Editor

Tại cuộc họp tháng 12, Fed đã thông báo cắt giảm lãi suất thêm 25 bps, đưa mức lãi suất xuống khoảng 4.25–4.50%. Điều này phù hợp với kỳ vọng của thị trường, nhưng bất ngờ lại đến từ sự điều chỉnh tăng dự báo lạm phát.

Theo đó, lạm phát dự kiến đạt mức 2.5% vào cuối năm 2025, cao hơn mức 2.1% dự báo hồi tháng 9. Sự thay đổi này phản ánh những lo ngại về tác động của các yếu tố bất định, đặc biệt là nguy cơ từ các cuộc chiến thương mại tiềm tàng.

Ngoài ra, Fed cũng quyết định giảm 30 bps lãi suất áp dụng cho cơ sở reverse repo. Động thái này, kết hợp với lập trường “hawkish” của Fed trong khi các ngân hàng trung ương lớn khác lại thiên về hướng “dovish”, được dự báo sẽ tiếp tục hỗ trợ đồng USD tăng giá trong năm tới.

Tín hiệu chính sách từ FOMC

Cuộc họp của FOMC đã đánh dấu sự điều chỉnh rõ rệt trong lộ trình chính sách. Thay vì cắt giảm lãi suất bốn lần trong năm 2025 như dự báo trước đó, Fed giờ đây chỉ kỳ vọng hai lần điều chỉnh. Thống đốc Fed Cleveland, Beth Hammack, đã phản đối quyết định cắt giảm lãi suất, cho rằng lạm phát đã đi ngang trong một thời gian. Chủ tịch Fed Jerome Powell nhấn mạnh rằng lãi suất hiện tại đã “tiến rất gần đến mức trung tính” và cần thời gian để đánh giá tác động thực tế.

Sự cẩn trọng của Fed một phần xuất phát từ áp lực lạm phát chưa hạ nhiệt đáng kể. Lạm phát toàn phần trong tháng 11 tăng lên 2.4% từ mức 2.3% của tháng trước, trong khi lạm phát cơ bản giữ vững ở mức 2.8%, vượt xa mục tiêu 2% của Fed. Tín hiệu “hawkish” này đã khiến lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm và 10 năm tăng mạnh ngay sau thông báo, phản ánh kỳ vọng cao hơn về lạm phát kéo dài.

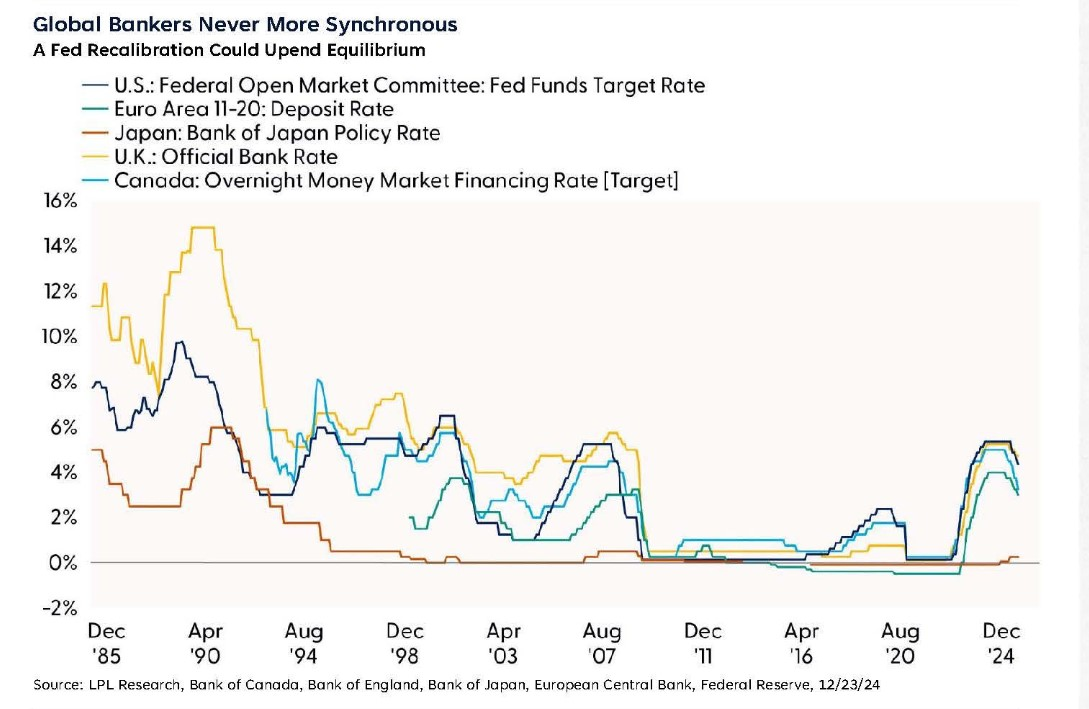

Trong khi Fed duy trì lập trường cứng rắn, các ngân hàng trung ương lớn khác, ngoại trừ Ngân hàng Trung ương Nhật Bản (BoJ), đang hướng tới chính sách tiền tệ nới lỏng hơn. Điều này tạo ra sự phân hóa rõ rệt trong bối cảnh kinh tế toàn cầu, đặc biệt khi Fed có khả năng tạm dừng điều chỉnh chính sách trong năm 2025.

Sự biến động của lãi suất cơ bản của các ngân hàng trung ương

Mặc dù lạm phát hàng tháng tại Mỹ có dấu hiệu dịu bớt, sức ép từ các yếu tố như giá dịch vụ vẫn khiến Fed thận trọng. Điều này đặt ra thách thức cho thị trường tài chính toàn cầu, nơi nhà đầu tư phải điều chỉnh kỳ vọng trong bối cảnh chính sách tiền tệ không đồng bộ.

Doanh nghiệp Mỹ và làn sóng đầu tư mới

Tuy nhiên, triển vọng cho đầu tư của doanh nghiệp lại khả quan hơn. Sau giai đoạn thận trọng và trì hoãn các kế hoạch đầu tư trong thời điểm trước bầu cử Tổng thống, các doanh nghiệp đã bắt đầu thể hiện sự lạc quan trở lại thông qua việc khởi động lại các khoản chi tiêu đầu tư.

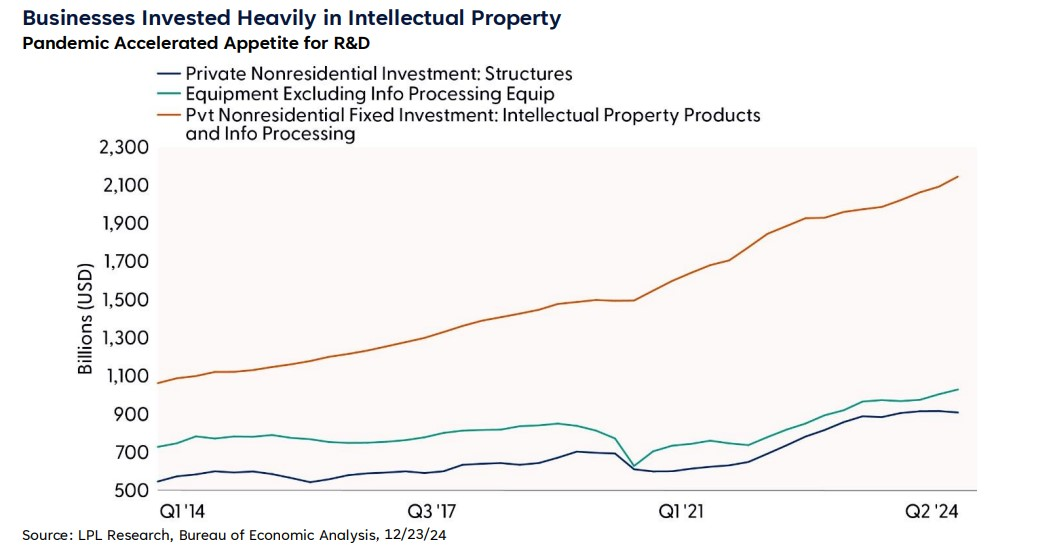

Xu hướng gia tăng đáng kể của đầu tư vào tài sản trí tuệ (IPR) của các doanh nghiệp

Các cuộc khảo sát gần đây cho thấy một tín hiệu tích cực khi tỷ lệ doanh nghiệp có kế hoạch mở rộng đầu tư trong những tháng tới đã đạt đỉnh cao nhất kể từ giữa năm 2021. Đặc biệt, xu hướng đầu tư đang có sự chuyển dịch đáng kể sang lĩnh vực nghiên cứu và phát triển (R&D), với trọng tâm vào công nghệ trí tuệ nhân tạo, đồng thời duy trì các khoản đầu tư quan trọng vào cơ sở hạ tầng thiết yếu như y tế, năng lượng và viễn thông.

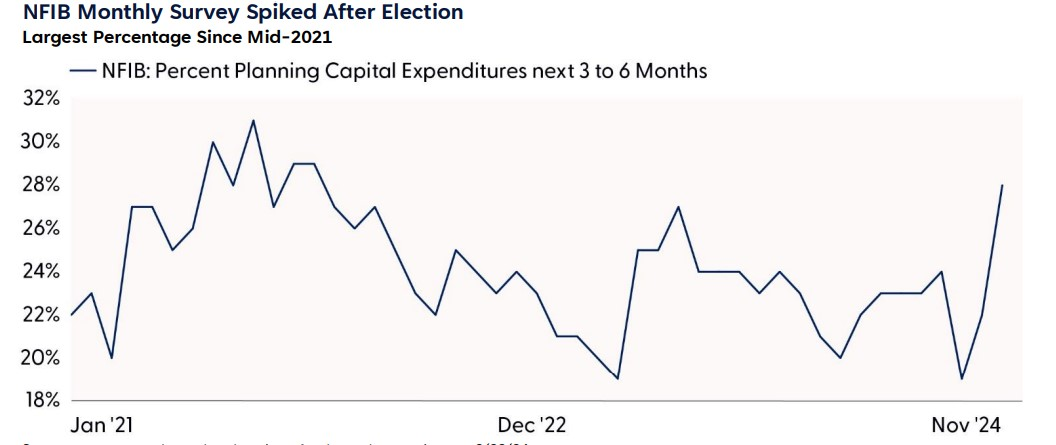

Sự gia tăng đáng kể trong kế hoạch chi tiêu vốn của các doanh nghiệp nhỏ sau cuộc bầu cử gần đây.

Trong bối cảnh này, sự kết hợp giữa nhu cầu đầu tư bị dồn nén trong thời gian qua và kỳ vọng về các chính sách thuế, quy định thân thiện với doanh nghiệp dưới thời chính quyền Trump 2.0 được dự đoán sẽ tạo ra động lực tăng trưởng mạnh mẽ. Điều này được kỳ vọng sẽ đóng vai trò quan trọng trong việc bù đắp cho sự suy giảm trong chi tiêu tiêu dùng, từ đó giúp duy trì tốc độ tăng trưởng GDP ở mức ổn định, dù có thể chưa đạt được những bước đột phá đáng kể.

Triển vọng thị trường và phân bổ danh mục đầu tư

Trong môi trường đầu tư đầy thách thức với lãi suất duy trì ở mức cao và các rủi ro địa chính trị ngày càng gia tăng, Ủy ban Chiến lược và Phân bổ Tài sản (STAAC) của LPL Financial đã thể hiện thái độ thận trọng thông qua việc duy trì lập trường trung lập đối với thị trường cổ phiếu. Trong chiến lược này, thị trường Mỹ vẫn được ưu tiên hàng đầu, với xu hướng nhẹ về phía cổ phiếu tăng trưởng và một cách tiếp cận cân bằng trong việc phân bổ vốn trên các nhóm vốn hóa khác nhau.

Tuy nhiên, STAAC cũng cảnh báo về khả năng xuất hiện những biến động ngắn hạn do tâm lý thị trường đang chịu nhiều áp lực. Thị trường có thể cần thêm thời gian để thích ứng với viễn cảnh Fed sẽ hành động chậm hơn trong chu kỳ cắt giảm lãi suất, mặc dù các yếu tố mùa vụ trong tháng 12 được dự báo sẽ tương đối thuận lợi. Trong bối cảnh này, các khoản đầu tư vào trái phiếu có kỳ hạn ngắn và trung hạn đang nổi lên như một lựa chọn đầu tư hấp dẫn, mang lại cơ hội sinh lời ổn định cho các nhà đầu tư trong giai đoạn thị trường đầy biến động hiện nay.

Kết luận

Thông điệp từ Fed cho thấy sự không chắc chắn trong chính sách tiền tệ sẽ tiếp tục kéo dài trong năm 2025. Sự kiên định trong kiểm soát lạm phát cùng sức bật từ chi tiêu doanh nghiệp có thể là những yếu tố then chốt giúp duy trì quỹ đạo tăng trưởng ổn định cho kinh tế Mỹ, dù các thị trường tài chính cần điều chỉnh để thích nghi với bối cảnh mới.

investing