Lầm tưởng về "nợ tốt, nợ xấu": Quản lý rủi ro mới là chìa khóa!

Trà Giang

Junior Editor

Cho dù là chính phủ hay cá nhân, người đi vay không nên quá tập trung vào những lợi nhuận tiềm năng mà thay vào đó cần chú trọng hơn vào việc quản lý rủi ro.

Trong tài chính cá nhân lẫn chi tiêu công, người ta thường phân biệt giữa “nợ tốt” và “nợ xấu”. Nợ tốt được hiểu là những khoản vay có khả năng tạo ra giá trị lâu dài và bền vững - ví dụ như vay vốn mua xe để phục vụ công việc có mức lương cao hơn, hoặc khi chính phủ vay nợ để đầu tư vào cơ sở hạ tầng. Ngược lại, nợ xấu thường được định nghĩa là các khoản vay phục vụ mục đích tiêu dùng xa xỉ hoặc không hiệu quả, chẳng hạn như tăng lương cho bộ máy hành chính cồng kềnh.

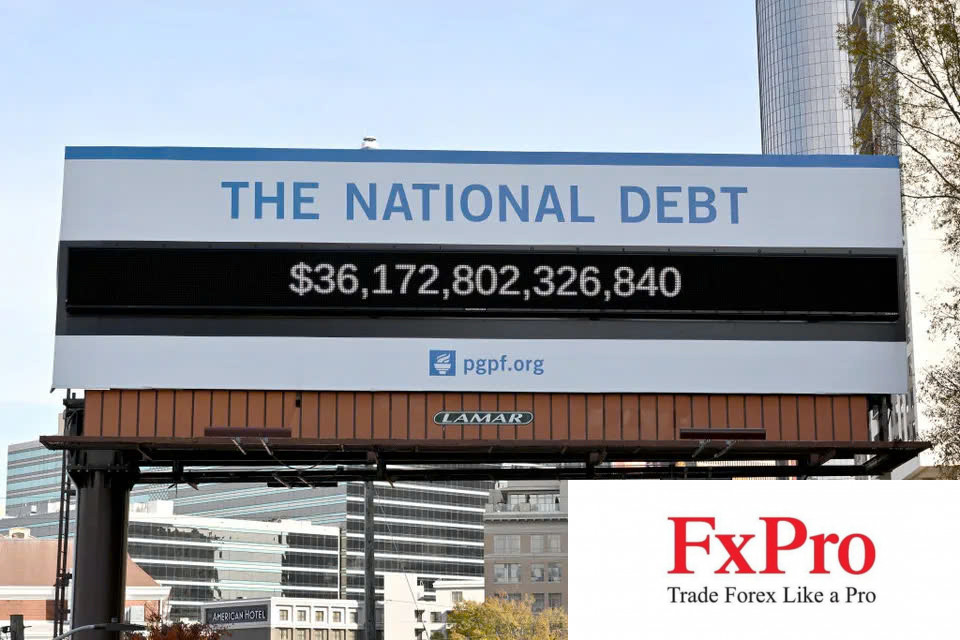

Tuy nhiên, trong bối cảnh kinh tế toàn cầu ngày càng biến động và khó lường, cách phân chia đơn giản này bộc lộ nhiều hạn chế. Thực tế cho thấy không tồn tại khái niệm "nợ tốt" hay "nợ xấu" một cách tuyệt đối, mà điều quan trọng nhất chính là hiệu quả trong quản lý rủi ro. Điều này được minh chứng rõ nét qua tình hình nợ công của Hoa Kỳ - con số đã tăng vọt gấp ba lần chỉ trong hai thập kỷ, đạt ngưỡng đáng báo động là 36 nghìn tỷ USD.

Hiểu đúng về quản lý rủi ro

Một ví dụ sinh động về tầm quan trọng của quản lý rủi ro có thể thấy qua một tình huống giả định vào năm 2010. Giả sử bạn được phê duyệt một khoản vay trị giá 200,000 USD và đứng trước hai lựa chọn đầu tư: mua Bitcoin - một loại tài sản kỹ thuật số mới nổi với giá trị chưa được kiểm chứng, hoặc là đầu tư vào việc học tập tại một trong những trường đại học danh giá nhất thế giới. Nhìn lại sau hơn một thập kỷ, quyết định đầu tư vào Bitcoin có thể đã mang lại khoản lợi nhuận khổng lồ lên đến 218 tỷ USD, tương đương tỷ suất sinh lời hơn 1,000,000%. Trong khi đó, một tấm bằng từ Học viện Công nghệ Massachusetts (MIT) - vốn được coi là khoản đầu tư an toàn và bền vững - chỉ mang lại mức thu nhập tăng thêm khoảng 1.5 triệu USD so với người không có bằng đại học, tương đương tỷ suất lợi nhuận 14%.

Vậy phải chăng, vay tiền mua Bitcoin là quyết định sáng suốt hơn đầu tư vào giáo dục? Không hẳn. Sự so sánh này bỏ qua yếu tố cốt lõi: quản lý rủi ro. Một bằng cử nhân từ MIT hầu như đảm bảo lợi ích tài chính lâu dài, trong khi Bitcoin là tài sản đầu cơ, mang tính may rủi cao. Vay tiền để học đại học thường có lãi suất thấp, cố định, thậm chí có khả năng được miễn giảm nợ từ chính phủ. Ngược lại, đầu tư vào Bitcoin, dù có thể sinh lợi lớn, nhưng hoàn toàn dựa vào vận may.

Rủi ro trong chính sách nợ công

Bài học về quản lý rủi ro cũng áp dụng trong chi tiêu công. Đảng Dân chủ thường ủng hộ vay nợ để đầu tư vào các dự án hạ tầng, từ xây dựng đường cao tốc đến nhà máy sản xuất chip, với kỳ vọng thúc đẩy tăng trưởng kinh tế dài hạn. Trong khi đó, Đảng Cộng hòa lại ưu tiên cắt giảm thuế, cho rằng việc giữ nhiều tiền hơn trong tay khu vực tư nhân sẽ thúc đẩy năng suất kinh tế.

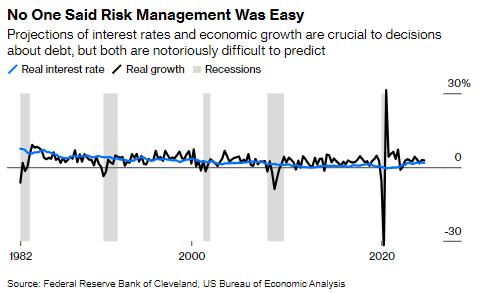

Dù tiếp cận khác nhau, cả hai đều dựa trên một nguyên tắc chung: nợ công chỉ có ý nghĩa khi tỷ lệ tăng trưởng kinh tế (g) cao hơn lãi suất thực (r). Trong thập niên 2010, với lãi suất cực thấp, một số nhà kinh tế cho rằng chính phủ nên tăng vay nợ để kích thích tăng trưởng, với giả định g lớn hơn r. Tuy nhiên, vấn đề là cả g và r đều thay đổi theo thời gian, và các khoản nợ phải được quản lý cẩn trọng để tránh rủi ro tài chính dài hạn.

Lãi suất thực tế, tăng trưởng kinh tế và rủi ro trong quản lý

Quản lý hiệu quả đầu tư công

Quản lý rủi ro hiệu quả trong chi tiêu công đòi hỏi một cách tiếp cận thận trọng và toàn diện, bắt đầu từ việc đánh giá kỹ lưỡng giá trị thực sự mà mỗi đồng tiền mang lại. Mặc dù một số nhà kinh tế cho rằng mọi hình thức chi tiêu công đều có lợi ích - kể cả những hoạt động tưởng chừng vô nghĩa như trả lương cho người đào hố rồi lấp lại - với lý do tạo việc làm, thực tế cho thấy vấn đề phức tạp hơn nhiều. Nghiên cứu chỉ ra rằng hiệu quả của chi tiêu công có thể dao động rất lớn, với mỗi đô la đầu tư có thể mang lại giá trị từ 5 cent đến 5 đô la, phụ thuộc vào nhiều yếu tố như tính hiệu quả của dự án và chi phí cơ hội.

Một trong những hệ lụy quan trọng của việc phân bổ ngân sách không hiệu quả là tác động đến nguồn lực dành cho các dự án có tiềm năng tạo ra giá trị lớn hơn. Khi nguồn lực bị lãng phí vào những dự án kém hiệu quả, điều này đồng nghĩa với việc những dự án có tác động kinh tế mạnh mẽ hơn - ví dụ như phát triển hệ thống trạm sạc xe điện - sẽ có ít nguồn lực hơn để thực hiện. Thậm chí, ngay cả với những dự án có tiềm năng tốt như phát triển cơ sở hạ tầng sạc điện, nếu quá trình thực thi không được quản lý tốt, kết quả cuối cùng vẫn có thể là những khoản chi phí vượt dự toán, tiến độ bị trì hoãn, và cuối cùng là giá trị thu về không tương xứng với nguồn lực đã đầu tư.

Rủi ro từ cơ cấu nợ

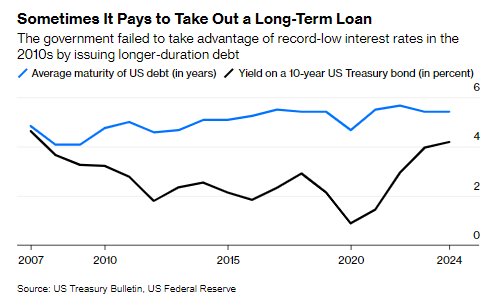

Cơ hội bị bỏ lỡ trong chính sách vay nợ của Mỹ trong giai đoạn lãi suất thấp

Trong quản lý nợ, ngoài việc đảm bảo hiệu quả chi tiêu, cấu trúc nợ cũng đóng vai trò then chốt trong việc kiểm soát rủi ro. Điều này được minh họa rõ nét qua chiến lược quản lý nợ công của Hoa Kỳ trong thập niên 2010. Trong giai đoạn này, mặc dù lãi suất trái phiếu chính phủ Mỹ duy trì ở mức cực thấp - dưới 3% và thậm chí tiệm cận 0% vào cuối thời kỳ, chính phủ lại không tận dụng cơ hội này để tái cơ cấu nợ một cách hiệu quả. Điều này có nghĩa là chính phủ Mỹ chủ yếu phát hành trái phiếu ngắn hạn, thay vì tận dụng lãi suất thấp để phát hành trái phiếu kỳ hạn dài 10, 20 hoặc 30 năm.

Thực tế đã chứng minh những hạn chế trong cách tiếp cận này. Khi lãi suất bắt đầu tăng mạnh, chính phủ Mỹ buộc phải đối mặt với gánh nặng chi phí vay vốn ngày càng cao. Quyết định không tận dụng giai đoạn lãi suất thấp để phát hành trái phiếu dài hạn phản ánh một khiếm khuyết cơ bản trong quản lý rủi ro: đó là giả định rằng những điều kiện thị trường thuận lợi sẽ kéo dài vô thời hạn - một giả định đã nhiều lần được chứng minh là thiếu thực tế trong lịch sử tài chính toàn cầu.

Thách thức đối với nợ công trong dài hạn

Những người ủng hộ nợ công thường lập luận rằng chính phủ không giống hộ gia đình vì có thể in tiền để trả nợ. Tuy nhiên, việc in tiền có thể làm tăng lạm phát, đẩy chi phí vay lên cao hơn nữa. Điều này đòi hỏi chính phủ phải cẩn trọng hơn trong việc quản lý các khoản đầu tư và cấu trúc nợ, vì tác động của các quyết định này kéo dài hàng thập kỷ và ảnh hưởng đến các thế hệ tương lai.

Hiện nay, Mỹ đang trên lộ trình gia tăng nợ công trong nhiều thập kỷ tới. Trong khi sự chú ý thường tập trung vào quy mô nợ, ít người đặt câu hỏi về cách chính phủ quản lý rủi ro: Làm thế nào để chi tiêu hiệu quả hơn, cấu trúc nợ ra sao để giảm thiểu rủi ro lãi suất, và làm thế nào để tránh các cú sốc kinh tế trong tương lai? Hãy quan tâm đến nợ công, nhưng đừng quên rằng quản lý rủi ro mới là chìa khóa để đảm bảo sự bền vững tài chính quốc gia.

Bloomberg