COTW: Fed có thể xem xét hành động vào tháng Mười

Huyền Trần

Junior Analyst

Các thành viên Hội đồng Quản lý ECB đã có những quan điểm khác nhau về việc cắt giảm lãi suất vào tháng 9. Dữ liệu lạm phát và thất nghiệp gần đây cho thấy lạm phát dịch vụ vẫn cao và thị trường lao động đang ổn định.

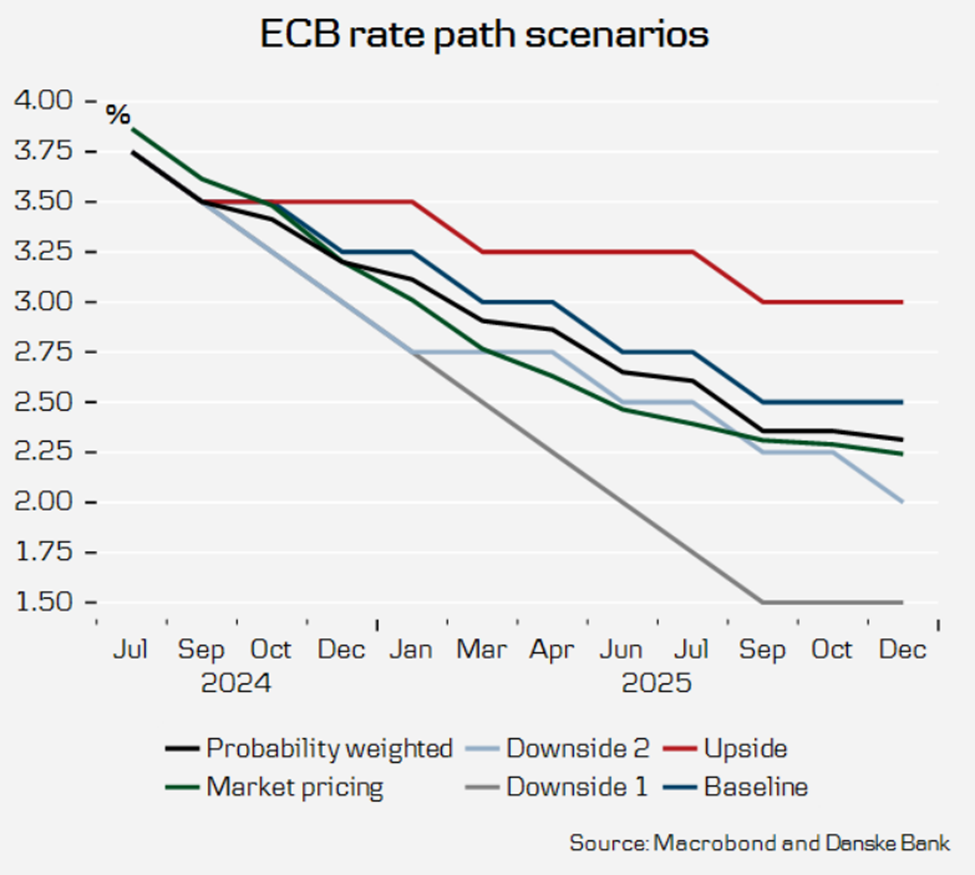

Hôm nay, chúng ta sẽ thảo luận về các kịch bản có thể xảy ra đối với lộ trình lãi suất của ECB, đặc biệt là liệu ECB có thể cắt giảm lãi suất tại mọi cuộc họp, thay vì chỉ cắt giảm hàng quý như trong dự báo cơ bản của chúng tôi. Như bạn đã biết, tuần trước chúng tôi đã điều chỉnh dự báo lãi suất của ECB do các dữ liệu mới nhất đã làm giảm bớt một số rủi ro về lạm phát, chứ không phải do thay đổi trong dự báo lạm phát cơ bản. Tóm lại, trong kịch bản cơ sở , chúng tôi dự đoán ECB sẽ cắt giảm 25 điểm cơ bản mỗi quý cho đến mùa hè năm sau, và đến cuối năm 2025, lãi suất chính sách vẫn sẽ cao hơn mức trung lập mà chúng tôi ước tính khoảng 2.25%. Điều này xuất phát từ dự báo của chúng tôi về lạm phát cơ bản dai dẳng và tăng trưởng kinh tế đạt mức tiềm năng. Do đó, chúng tôi cho rằng ECB sẽ duy trì một chính sách tiền tệ thắt chặt nhẹ (lãi suất thực dương) vào cuối năm 2025. Có thể nói, việc cắt giảm lãi suất hàng quý 25 điểm cơ bản theo dự báo của chúng tôi là khá hợp lý và trừ khi có bất ngờ kinh tế lớn, tôi cho rằng đây là kịch bản tốt nhất.

Tuần này, tôi nhận được một câu hỏi rất thú vị (dù hơi thách thức), mà tôi nghĩ đáng để thảo luận rộng rãi hơn. Câu hỏi là liệu ECB có thể cắt giảm lãi suất bất kể dữ liệu lạm phát mới ra sao, và có thể cắt giảm tại mỗi cuộc họp, ít nhất là cho đến khi đạt mức lãi suất trung lập cao nhất. Lập luận được đưa ra là ECB đang duy trì chính sách thắt chặt, và với độ trễ dài của chính sách tiền tệ tác động đến nền kinh tế thực, mức lãi suất đúng đắn hiện nay nên gần với mức trung lập hơn. Khi lãi suất đạt đến mức cao nhất của ước tính trung lập, ECB sẽ trở lại hoàn toàn phụ thuộc vào dữ liệu mới. Tôi không thể đưa ra câu trả lời rõ ràng có hay không cho câu hỏi này, vì tôi có sự đồng cảm nhất định với quan điểm này, và nó cũng khá gần với một trong những kịch bản "giảm thấp" của chúng tôi. Vì vậy, hôm nay tôi sẽ chia sẻ các kịch bản mà chúng tôi đang cân nhắc. Lưu ý rằng tôi sẽ đơn giản hóa các kịch bản trong bài viết này và chia chúng thành ba nhóm xác suất là 35/50/15, dù chúng tôi vẫn có những kịch bản cực đoan hơn, với xác suất thấp hơn.

Trong kịch bản giảm thấp (35%, đường xám và xanh nhạt), quá trình giảm lạm phát diễn ra nhanh chóng, và thị trường lao động tiếp tục điều chỉnh, dẫn đến việc chi phí lao động đơn vị giảm nhanh hơn dự kiến. Khi đó, dự kiến ECB sẽ cắt giảm 25 điểm cơ bản tại mỗi cuộc họp cho đến khi đạt mức lãi suất trung lập cao nhất (khoảng 2.75%) vào tháng Giêng. Điều gì xảy ra vào tháng 3, khi chúng ta có thêm các dự báo mới, vẫn còn chưa rõ. Kịch bản này cũng tương tự như rủi ro Fed cắt giảm lãi suất tại mỗi cuộc họp từ tháng 9, điều này có thể dẫn đến việc các điều kiện tài chính tại khu vực đồng Euro không bị thắt chặt tương đối. Câu hỏi tiếp theo là: Điều gì sẽ xảy ra sau khi đạt mức trung lập cao nhất? ECB có nên bắt đầu kích thích kinh tế mạnh mẽ hơn, bằng cách cắt giảm lãi suất xuống dưới 2%, có thể theo từng đợt hoặc dần dần cắt giảm mỗi quý 25 điểm cơ bản để đưa lãi suất xuống 2% vào cuối năm (mức lãi suất trung lập)? Tôi cho rằng cả hai kịch bản này có xác suất xảy ra tương đương nhau.

Cả hai kịch bản bất lợi đều yêu cầu việc cắt giảm lãi suất tại cuộc họp ECB vào tháng 10, vậy làm thế nào điều này có thể xảy ra? Để ECB cắt giảm lãi suất vào tháng 10, theo tôi, một điều kiện cần nhưng chưa đủ là Fed phải cắt giảm lãi suất 50 điểm cơ bản trong cuộc họp tháng 9 sắp tới (diễn ra ngay sau cuộc họp của ECB), hoặc ít nhất cắt giảm 25 điểm cơ bản và định hướng rằng sẽ có thêm các đợt cắt giảm lớn sau đó. Như chúng ta đã thảo luận tuần trước, dữ liệu kinh tế giữa tháng 9 và tháng 10 có thể không đủ để ECB tự quyết định cắt giảm lãi suất. Do đó, nếu ECB muốn hành động vào tháng 10, họ cần cung cấp một số hướng dẫn tại cuộc họp tháng 9 (điều này đòi hỏi phải có sự thay đổi lớn theo hướng dovish trong dự báo của nhân viên). Nói cách khác, mặc dù dữ liệu kinh tế có thể không đủ để thay đổi quan điểm của ECB từ tháng 9 sang tháng 10, nhưng tổng thể dữ liệu, bao gồm cả tác động từ các khu vực pháp lý khác, có thể khiến tháng 10 trở thành thời điểm quyết định. Với việc thị trường định giá ở mức 14 điểm cơ bản, nghĩa là khả năng cắt giảm lãi suất vào tháng 10 cao hơn một chút so với xác suất tung đồng xu, tôi cho rằng mức giá này có phần hơi lạc quan. Theo chúng tôi, mức giá hợp lý hơn nên dao động trong khoảng 5-7 điểm cơ bản cho cuộc họp này.

Về kịch bản lạc quan, chúng tôi nhận thấy kịch bản này vẫn có thể dẫn đến việc cắt giảm lãi suất vào tháng 9, dựa trên tổng thể dữ liệu gần đây. Tuy nhiên, sau đó, lãi suất sẽ chỉ được cắt giảm hai lần một năm, mỗi lần 25 điểm cơ bản (được biểu thị bằng màu đỏ). Điều này phản ánh một chính sách tập trung nghiêm ngặt vào kiểm soát lạm phát, khi mức lương cao dẫn đến tăng trưởng chi phí lao động đơn vị vượt quá kỳ vọng, đưa rủi ro lạm phát quay trở lại. Trong kịch bản này, ECB sẽ tập trung vào lạm phát và các yếu tố ảnh hưởng đến lạm phát, ít quan tâm hơn đến các quyết định của các ngân hàng trung ương khác và xem rủi ro lan tỏa từ các ngân hàng trung ương khác là không đáng kể.

Dự báo của nhân viên vào tháng 9 cũng sẽ đóng vai trò quan trọng trong việc xác định khả năng cắt giảm lãi suất vào tháng 10. Công thức mà chúng ta đã thảo luận nhiều lần trước đây, còn được gọi là công thức nổi tiếng của Lane (lạm phát 2% đi kèm với tăng trưởng tiền lương 3% và tăng trưởng năng suất 1%), sẽ là yếu tố then chốt cần theo dõi. Trong một bài viết trước đó vào tháng 6, tôi đã giải thích tại sao việc cắt giảm lãi suất của ECB vào tháng 6 không rõ ràng như vào tháng 3, do khoảng cách giữa dự báo lạm phát của ECB và công thức của Lane. Biểu đồ này sẽ đóng vai trò quan trọng trong việc ECB truyền đạt thông điệp trong hai tuần tới. Nếu Chủ tịch Lagarde muốn đưa ra thông điệp ôn hòa, tôi nghĩ bà ấy sẽ nói rằng cán cân rủi ro đã thay đổi và không cần phải thắt chặt thêm chính sách tiền tệ, điều này sẽ giữ cho tháng 10 trở thành thời điểm đáng lưu ý trong mắt thị trường. Tuy nhiên, để Lagarde đi đến kết luận như vậy, họ có thể phải từ bỏ mục tiêu trước đây, cụ thể là kiểm soát lạm phát trong nước. Mặc dù có thể tranh luận rằng lạm phát trong nước không phải là thước đo tốt nhất, nhưng đây là thước đo bao gồm những mặt hàng chịu ảnh hưởng trực tiếp nhất từ chính sách tiền tệ. Mặt khác, chúng tôi cũng lưu ý rằng lạm phát trong nước đang là ngoại lệ so với các biện pháp lạm phát cơ bản khác. Chúng tôi tiếp tục nhấn mạnh vào lạm phát trong nước vì những lý do đã nêu trước đó, nhưng cũng vì ECB đã yêu cầu chúng tôi làm như vậy bằng cách đưa tham chiếu này vào đoạn đầu tiên của tuyên bố quyết định chính sách tiền tệ.

Mặc dù những kịch bản nêu trên có thể không diễn ra như dự đoán, nhưng chúng rất quan trọng trong việc giúp tôi hình thành và cấu trúc suy nghĩ về sự phát triển tiềm năng của thị trường. Tôi cũng muốn nhắc bạn rằng ECB đã công bố phân tích kịch bản của mình sau cuộc khủng hoảng COVID. Khi nền kinh tế ở "bước ngoặt" hoặc đối mặt với sự bất định lớn, việc phân tích các kịch bản có thể xảy ra càng trở nên quan trọng chứ không đơn giản là dựa vào kịch bản cơ sở.

Biểu đồ hôm nay cũng minh họa kết quả có trọng số xác suất của các kịch bản đã nêu, cũng như giá thị trường hiện tại. Không có gì ngạc nhiên khi kết quả này gần với kịch bản cơ sở của chúng tôi, vì phương pháp tiếp cận của chúng tôi đòi hỏi phải vận hành với các kịch bản và xác suất. Thứ hai, bạn cũng nên lưu ý rằng thị trường đang phù hợp với các kịch bản bearish của chúng tôi đối với việc cắt giảm lãi suất liên tục cho đến tháng 1, nhưng bắt đầu khác từ đó trở đi. Chỉ trong một kịch bản khi ECB cần cắt giảm lãi suất xuống dưới mức trung lập, kịch bản của chúng tôi mới thấp hơn so với giá thị trường. Do đó, chúng tôi có quan điểm "hawkish" hơn so với giá thị trường. Đối với năm 2024, sự khác biệt giữa quan điểm của thị trường và của chúng tôi phụ thuộc vào khả năng cắt giảm lãi suất vào tháng 10.

ECBSPEAK

Trong tuần qua, các thành viên của Hội đồng Quản lý Ngân hàng Trung ương châu Âu (GC) đã có một số bài phát biểu quan trọng, đặc biệt là từ Lane và Schnabel. Lane đã thảo luận về cách thức truyền dẫn chính sách tiền tệ và các thách thức liên quan đến lạm phát. Tôi đặc biệt chú ý đến các chỉ số lạm phát cơ bản, trong đó lạm phát trong nước vẫn còn cao, trong khi các chỉ số khác nằm trong khoảng từ 1.9% đến 3%. Thông điệp chính của Lane là lạm phát chưa trở lại mức mục tiêu, và do đó, chính sách tiền tệ vẫn cần duy trì ở mức thắt chặt.

Schnabel, dù có quan điểm thắt chặt, cũng thể hiện sự mở lòng với khả năng cắt giảm lãi suất vào tháng 9. Bà ấy ủng hộ một cách tiếp cận thận trọng và dần dần đối với việc cắt giảm lãi suất, ví dụ như giảm 25 điểm cơ bản mỗi quý, trong khi vẫn duy trì chính sách tiền tệ thắt chặt, mà không đưa ra lộ trình cắt giảm cụ thể. Quan điểm của Schnabel và tôi (dự báo cơ bản) không khác biệt nhiều. Về mặt hawkish, Schnabel đã chỉ ra động lực lạm phát dịch vụ vẫn cao, trong khi về mặt ôn hòa, bà lưu ý rằng "chính sách tiền tệ tác động đến nền kinh tế với độ trễ dài và biến động, có nguy cơ điều chỉnh quá chậm nếu quá chú trọng vào dữ liệu quá khứ." Bà cũng chỉ ra khó khăn trong việc dự đoán lạm phát ngoài ngắn hạn, đặc biệt trên trang 5, nơi bà trình bày "sức mạnh giải thích thấp của lạm phát thực tế trên các khoảng thời gian dài hơn." Dù các mô hình lạm phát thường lấy dữ liệu từ bên ngoài, các sai lệch dự đoán trong bốn quý vẫn đáng lưu ý. Schnabel đã chỉ ra rủi ro lạm phát, đặc biệt khi tăng trưởng chi phí lao động đơn vị không giảm nhanh như dự đoán. Như thường lệ, các bài phát biểu của bà ấy rất đáng tham khảo.

Knot cho biết ông sẽ chờ thêm dữ liệu để quyết định quan điểm về việc cắt giảm lãi suất vào tháng 9. Muller cho rằng việc cắt giảm lãi suất vào tháng 9 là cần thiết, nhưng con đường chính sách lãi suất sau đó còn không chắc chắn, gần với quan điểm của Nagel: "Chúng ta cần cẩn thận và không nên giảm lãi suất quá nhanh." Kazaks mở lòng với việc thảo luận về cắt giảm lãi suất vào tháng 9 nhưng nhấn mạnh lạm phát dịch vụ vẫn còn dai dẳng, do đó cần duy trì một lập trường thận trọng.

Dành cho những chuyên gia

Về chỉ số lạm phát tháng 8, xét trên tổng thể dữ liệu, tôi không cho rằng nó đặc biệt quan trọng cho cuộc họp tháng 9. Tuy nhiên, Rune Thyge Johansen đã nêu rõ rằng: "Dữ liệu lạm phát điều chỉnh theo mùa của ECB cho thấy lạm phát dịch vụ ở mức 0.43% tháng/tháng trong tháng 8, và động lực ở mức 4.5% hàng năm trong so sánh 3 tháng/3 tháng. Vì vậy, lạm phát dịch vụ khó có thể ổn định ở mức mục tiêu 2% trong thời gian tới." Tôi cũng muốn lưu ý rằng lạm phát hàng hóa 3 tháng/3 tháng hiện đang ở mức 0.5% và đang có xu hướng tăng. Mặc dù điều này đã được dự đoán, nhưng chúng ta cần theo dõi sát sao. Về chỉ số tổng hợp, lạm phát tháng 8 là 2.2% và lạm phát cơ bản là 2.8%. Lạm phát trong nước không thể được tính toán chính xác vì cần dữ liệu đầy đủ, nhưng có khả năng vẫn ở quanh mức 4.3% như đã ghi nhận vào tháng 7, cho thấy con đường giảm lạm phát khi chỉ xem xét áp lực lạm phát trong nước đã bị chững lại.

Tỷ lệ thất nghiệp giảm nhẹ xuống còn 6.4% vào tháng 7. Tỷ lệ thất nghiệp đã ở mức 6.4-6.5% kể từ mùa hè năm ngoái, vì vậy chúng ta không nên quá phân tích điều này. Dựa trên các chỉ số PMI và của EC, quý 3 có vẻ như gần đạt đến tình trạng ổn định trong thị trường lao động.

Danske Bank