Cùng The Economist nhìn lại năm tài chính 2023

Nguyễn Phương Anh

Junior Analyst

2023 dường như là một năm tuyệt vời với dành cho các nhà đầu tư, nhưng lại là một năm ác mộng với các chuyên gia dự báo.

Thị trường tài chính sẽ luôn đem đến bất ngờ cho chúng ta. Vào thời điểm một sự đồng thuận cho các dự báo đang dần hình thành trên thị trường, mọi người sẽ đưa ra các quyết định mua hoặc bán tương ứng với dự báo đó. Nhưng thị trường luôn có thể đưa ra những nước đi hoàn toàn trái ngược với kỳ vọng của chúng ta; mà khi đó, ta không thể rút lệnh được nữa.

Các nhà đầu tư hẳn đã có một năm 2023 với những khó khăn đã xảy đến một cách bất thường. 2023 đã bắt đầu với sự đồng thuận rộng rãi rằng lãi suất sẽ tăng vọt vào năm 2022 sẽ gây ra suy thoái ở phần lớn các nền kinh tế trên thế giới. Mọi người đã điều chỉnh giá của các tài sản dựa trên dự báo này, và cuối cùng thì nhận định này đã sai.

Tuy nhiên, không chỉ có những giả định về kinh tế bị đảo lộn trên thực tế. Trong bài viết này, ta cùng điểm lại những bất ngờ mà thị trường đã đem lại cho ta vào năm 2023.

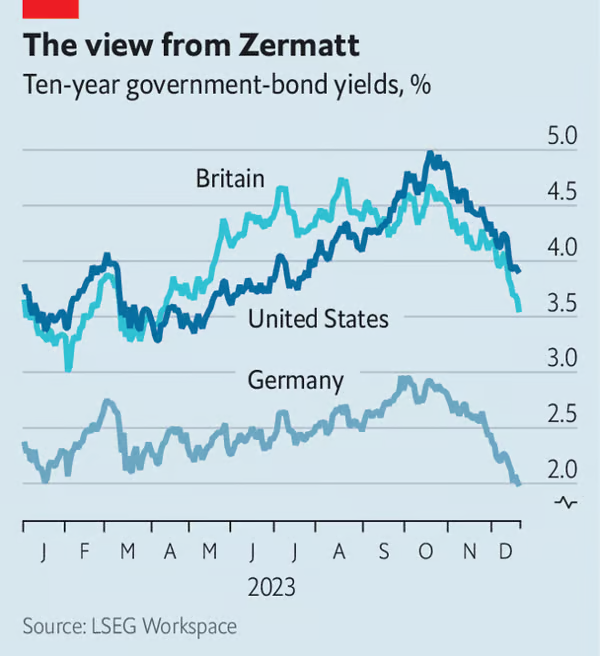

Lãi suất đã tăng vọt, lợi suất trái phiếu còn tăng cao hơn

2023 bắt đầu với thái độ hoài nghi của mọi người dành cho Cục Dự trữ Liên bang. Các quan chức có ảnh hưởng tới lãi suất của Fed đã dành 9 tháng trước đó để thắt chặt chính sách tiền tệ qua mỗi đợt họp FOMC. Chủ tịch Jerome Powell liên tục phát đi tín hiệu cứng rắn về định hướng điều hành chính sách tại thời điểm đó. Tuy nhiên, các nhà đầu tư bày tỏ sự hoài nghi, mặc dù họ vẫn kỳ vọng ngân hàng trung ương sẽ nới lỏng và bắt đầu cắt giảm lãi suất trong một vài tháng tiếp theo, nhằm giảm tác động xấu lên thị trường.

Tác động xấu ở đây được cho là ám chỉ tới sự ảnh hưởng lên các ngân hàng vừa và nhỏ của Mỹ, trong đó có ngân hàng đầu tiên phá sản. Ngân hàng Thung lũng Silicon đã sụp đổ vào tháng 3/2023. Bằng cách tiếp tục tăng lãi suất ngay cả trong bối cảnh hỗn loạn, Fed cuối cùng đã thuyết phục được các nhà đầu tư rằng họ đang đưa ra những hành động rõ ràng và quyết đoán. Thị trường dần chấp nhận các dự đoán của Fed về mức lãi suất chuẩn sẽ kết thúc trong năm, trong khi lợi suất trái phiếu chính phủ dài hạn tăng cao hơn bao giờ hết. Trái phiếu Kho bạc Hoa Kỳ kỳ hạn 10 năm, chạm mức thấp kỷ lục 3.2% trong tháng 4, đã tăng lên 5% vào tháng 10, mức cao nhất kể từ 2007. “Tiếp tục duy trì lãi suất cao trong thời gian dài hơn" (Higher for longer) dường như đã trở thành câu thần chú trên thị trường. Huw Pill từ Ngân hàng Anh đã so sánh đường đi của lãi suất trong tương lai giống với đỉnh của ngọn Núi Table ở Cape Town (Nam Phi) nổi tiếng với hình dạng phẳng, trái ngược với đỉnh Matterhorn ở Thuỵ Sỹ.

…cho tới khi cả lãi suất và lợi suất trái phiếu cùng đảo chiều xu hướng mạnh tới khó tin

Vài tuần sau những bình luận của Huw Pill, lợi suất bắt đầu giảm rõ rệt với xu hướng hệt như hình dáng núi Matterhorn. Những khoản nợ chính phủ Mỹ, Anh và Đức kỳ hạn 10 năm hiện thấp hơn mức đỉnh khoảng 1 điểm phần trăm - tương đương với một bên tham gia vào thị trường trái phiếu vì giá tăng khi lợi suất giảm. Tinh thần phấn chấn chung trên thị trường kéo dài khi các dữ liệu liên tục thúc đẩy hy vọng về việc lạm phát sẽ giảm, và các ngân hàng trung ương không nhất thiết phải hành xử theo lối Hawkish như vậy.

Ảnh: The Economist

Từ xưa, tình trạng tương tự đã diễn ra, khiến Powell phản bác do các lo ngại về việc chi phí vay giảm có thể kích thích nền kinh tế và huỷ hoại công chuộc chống lạm phát của ông. Vị Chủ tịch Fed đã phản ứng bằng việc phá vỡ bầu không khí hân hoan trên thị trường. Vào ngày 13/12/2023, ông thông báo rằng các quan chức đã thảo luận về việc cắt giảm lãi suất, điều mà ông dự tính sẽ diễn ra “ngay trước khi" lạm phát đạt mục tiêu 2%. Fed đã đứng về phía các nhà đầu tư trái phiếu.

Các thị trường khác phớt lờ rủi ro vỡ nợ khi lãi suất ở mức cao

Trong hệ thống tài chính, không có quá nhiều điều quan trọng được mọi người quan tâm hơn các lợi suất an toàn có sẵn trên trái phiếu chính phủ, cũng như tác động của chúng với chi phí đi vay của người khác. Vì vậy, sự biến động lớn về lợi suất trong cả năm có thể được cho là sẽ khiến cho giá của tất cả các loại tài sản khác chao đảo. Tuy nhiên, hầu hết các đợt biến động đều cho ta thấy một khả năng phục hồi đáng chú ý.

Các nhà đầu tư lo lắng rằng lãi suất tăng có thể khiến các khoản nợ không thể được hoàn trả. Tuy nhiên, sau hai năm tăng, tỷ lệ vỡ nợ hàng năm đối với các trái phiếu Mỹ “lợi suất cao” rủi ro nhất chỉ là 3.8% - thấp hơn mức trung bình dài hạn là 4.5% - và chưa đạt tới mức đỉnh trong những năm khủng hoảng như 2009 hoặc 2020. Do đó, những người đầu tư vào khoản nợ như vậy đã có một năm tuyệt vời, với chỉ số lợi suất cao của Bank of America mang lại lợi nhuận 13%.

Câu chuyện ở các thị trường được cho là nhạy cảm với tỷ giá khác cũng tương tự. Giá nhà toàn cầu bắt đầu tăng trở lại chỉ sau một thời gian ngắn ngủi. Vàng tăng 12%. Ngay cả bitcoin – tài sản có mức sinh lời trong top đầu của kỷ nguyên tiền rẻ – cũng tăng vọt.

Thị trường chứng khoán Mỹ xác lập các mức đỉnh cao mọi thời đại mới nhờ trí tuệ nhân tạo

Sự phục hồi của thị trường chứng khoán Mỹ có phần kém ngoạn mục hơn so với bitcoin, nhưng về mặt nào đó lại khiến mọi người bất ngờ hơn. Sau khi giảm 19% trong suốt năm 2022, chỉ số cổ phiếu S&P 500 đã xóa bỏ toàn bộ đợt giảm trước đó, và đồng thời tạo ra mức đỉnh cao nhất mọi thời đại mới.

Hai mặt của sự phục hồi đã khiến nhiều nhà đầu tư sửng sốt. Đầu tiên, bất chấp những khoản lỗ trước đó, chứng khoán Mỹ khởi đầu năm mới với ngưỡng mở cửa khá cao, và có xu hướng ngày càng đắt đỏ hơn trước. Giá chứng khoán được đo bằng lợi nhuận vượt mức mong đợi từ thu nhập của họ, cao hơn lợi suất “phi rủi ro" của trái phiếu chính phủ, giờ đây chúng đắt hơn (và do đó mang lại lợi suất thấp hơn) so với bất kỳ thời điểm nào kể từ khi bong bóng dotcom bùng nổ (Xem biểu đồ).

Ảnh: The Economist

Thứ hai, sự phấn khích của các nhà đầu tư - chủ yếu đến từ giả định rằng cổ phiếu tăng trưởng ít rủi ro hơn và tăng trưởng thu nhập được đảm bảo hơn - đã diễn ra trong bối cảnh cơn sốt trí tuệ nhân tạo (AI). Những ông lớn công nghệ của Mỹ đã thu về lợi nhuận khủng, và các nhà đầu tư đánh giá các doanh nghiệp này là nơi tốt nhất để thụ hưởng công nghệ mới. Lợi nhuận thu được từ các phát minh mới và chưa được thương mại hoá vốn không chắc chắn. Tuy nhiên, các nhà đầu tư cổ phiếu vẫn đang tỏ ra lạc quan.

Các doanh nghiệp với ý định IPO đang chần chừ

Tiếc thay, không phải nhà đầu tư nào cũng cảm thấy lạc quan trên thị trường. Thị trường phát hành công khai lần đầu (IPO) trong 2023 trở nên rất ảm đạm. Dealogic, một công ty dữ liệu, ước tính rằng các doanh nghiệp IPO đã huy động được 120 tỷ USD trên toàn cầu vào năm 2023. Con số này thấp hơn con số 170 tỷ USD huy động được vào năm 2022, và không là gì so với số tiền huy động được vào năm 2021 - hơn 600 tỷ USD. Các công ty nổi tiếng đã IPO như Arm, một đơn vị thiết kế chip, hay Instacart, một tập đoàn giao hàng tạp hoá, đã không thể giúp hồi sinh thị trường.

Sự hoang mang không biết lãi suất sẽ đi về đâu là nguyên nhân chính lý giải cho hiện tượng này. Việc thiếu vắng các doanh nghiệp niêm yết mới trên sàn chứng khoán là một bài toán khó giải. Biến động trên thị trường tài chính đã giảm, những cơn gió ngược kinh tế đã giảm bớt và các nhà đầu tư chứng khoán đang bỏ quên sự thận trọng vốn phải có. Sự cẩn trọng của các công ty tư nhân cho thấy họ có lý do để quan ngại về thị trường - điều mà các doanh nghiệp khác có thể đang bỏ ngỏ. Hoặc có thể họ chỉ đang chuẩn bị để sẵn sàng tham gia thị trường vào năm 2024. Sau một thời gian im ắng, có thể các chủ ngân hàng đầu tư sẽ kỳ vọng vào viễn cảnh thứ 2, chờ đợi sự tham gia của các doanh nghiệp tư nhân vào thị trường.

The Economist