Cuộc đua kinh tế xuyên biển Tasman: Khi New Zealand và Úc rẽ nhánh

Ngọc Lan

Junior Editor

Sự khác biệt trong xu hướng hoạt động kinh tế giữa New Zealand và Úc chủ yếu bắt nguồn từ các chiến lược chính sách tiền tệ khác nhau mà mỗi nước đang theo đuổi, mỗi chiến lược đều có những rủi ro và lợi ích riêng.

Tổng quan

- Trong khi RBNZ đã bắt đầu cắt giảm lãi suất chính sách, thì thời điểm dự kiến Úc bắt đầu chu kỳ nới lỏng chính sách tiền tệ lại bị đẩy lùi đến đầu năm 2025.

Lãi suất chính sách

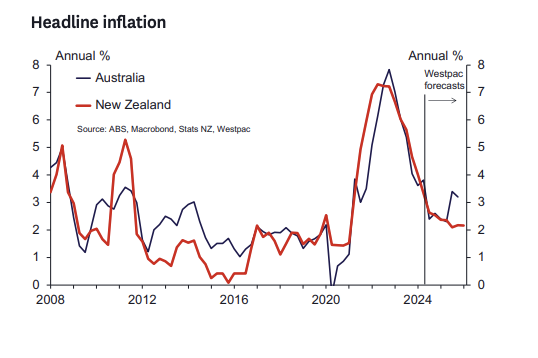

- Lạm phát ở cả hai bờ biển Tasman đang giảm dần, nhưng xu hướng giảm của các chỉ số lạm phát cơ bản ở New Zealand có vẻ rõ rệt hơn.

- Tại New Zealand, lạm phát toàn phần đang trên đà giảm xuống dưới 3% trong quý III và dự kiến sẽ tiếp tục giảm về mức 2% trong năm tới.

Lạm phát toàn phần

- Ở Úc, lạm phát toàn phần sẽ tạm thời giảm xuống dưới 3% trong năm nay, chủ yếu nhờ các biện pháp hỗ trợ chi phí sinh hoạt một lần. Khi tác động của những chính sách này giảm dần, lạm phát có thể sẽ tăng trở lại trên 3%. Lạm phát cơ bản dự kiến sẽ không giảm xuống dưới 3% cho đến nửa cuối năm 2025.

- Thời gian gần đây, tốc độ tăng trưởng kinh tế của New Zealand đã chậm lại và dự kiến sẽ tiếp tục ở mức thấp trong năm 2025. Thị trường lao động nước này có vẻ sẽ vẫn không mấy khả quan với tỷ lệ thất nghiệp duy trì ở mức cao bất thường.

- Ngược lại, Úc đang có vị thế thương mại mạnh mẽ hơn, chủ yếu nhờ tập trung vào xuất khẩu khoáng sản (khác với New Zealand chủ yếu xuất khẩu hàng tiêu dùng và thực phẩm). Úc cũng có tình hình tài chính công vững chắc hơn với mức nợ ròng thấp hơn nhiều. Những yếu tố này có khả năng sẽ hỗ trợ tiềm năng tăng trưởng dài hạn của Úc vượt trội hơn so với New Zealand.

Chính sách tiền tệ

Chu kỳ thắt chặt sau đại dịch

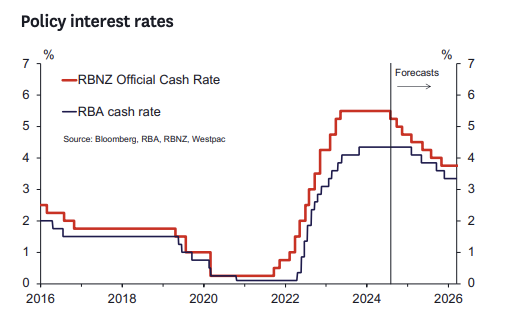

- Chính sách tiền tệ ở New Zealand được thắt chặt mạnh mẽ hơn so với Úc. RBNZ đã tăng lãi suất chính sách (OCR) lên 175 bps trên mức trung tính dài hạn ước tính là 3.75%. Trong khi đó, RBA chỉ tăng lãi suất liên ngân hàng lên 85 bps trên mức ước tính dài hạn 3.50% của Westpac.

Lãi suất liên ngân hàng chính thức của RBNZ

Lãi suất liên ngân hàng của RBA

- Chu kỳ thắt chặt ít rõ rệt hơn của Úc phản ánh mục tiêu lạm phát cao hơn của họ (mức trung bình 2.5% so với mức 2% ở New Zealand), Úc có tỷ lệ cho vay lãi suất thả nổi cao hơn và chú trọng nhiều hơn vào việc bảo vệ việc làm.

- Kết quả là tăng trưởng GDP và thị trường lao động của Úc đã mạnh mẽ hơn, nhưng lạm phát cũng dai dẳng hơn.

Dự báo chu kỳ nới lỏng tiền tệ

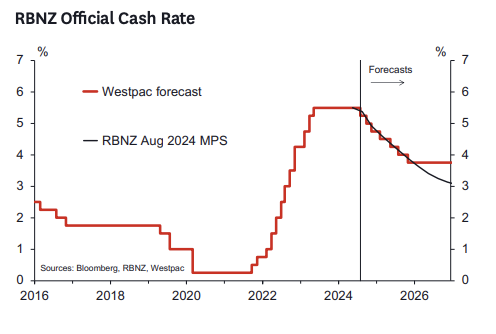

- RBNZ đã bắt đầu cắt giảm lãi suất chính sách (OCR) và sẽ tiếp tục cắt giảm trong năm tới. Dự kiến OCR sẽ đạt mức cuối cùng là 3.75% (giảm tổng cộng 1.75 điểm phần trăm) vào cuối năm 2025.

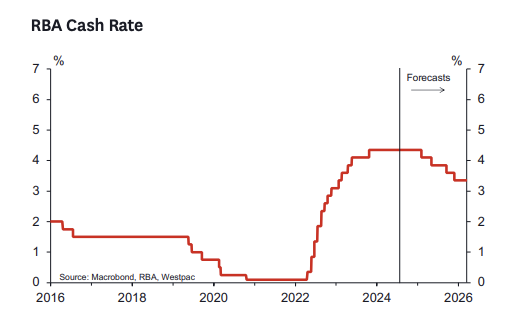

- Ngược lại, chúng tôi đã lùi dự đoán thời điểm RBA bắt đầu cắt giảm lãi suất từ tháng 11 sang tháng 2, với kỳ vọng giảm 1 điểm phần trăm trong năm 2025.

- Những cách tiếp cận khác nhau này dẫn đến các rủi ro khác nhau. Lạm phát ở Úc có thể mất nhiều thời gian hơn để giảm xuống. Ngược lại, ở New Zealand có thể có nguy cơ lớn hơn là lạm phát sẽ giảm xuống dưới 2% và tỷ lệ thất nghiệp sẽ đạt đỉnh cao hơn.

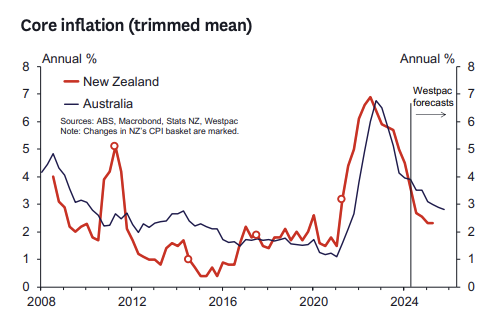

Lạm phát

- Lạm phát cơ bản đang giảm ở cả hai quốc gia, nhưng ở Úc diễn ra chậm hơn.

- Tỷ lệ lạm phát trung bình được điều chỉnh theo quý ở Úc đã ổn định ở mức khoảng 0.8% trong những quý gần đây. Theo dự đoán, tỷ lệ này sẽ không giảm xuống dưới 3% hàng năm cho đến nửa cuối năm 2025.

Lãi suất cơ bản của Úc và New Zealand

- Ngược lại, ở New Zealand, mặc dù lạm phát hàng quý đối với hàng hóa phi thương mại vẫn ở mức cao, nhưng vẫn đang trên đà giảm dần và có khả năng sẽ ổn định hơn trong năm tới.

- Lạm phát trung bình được điều chỉnh ở cả hai nước tương đương nhau (mặc dù New Zealand có mục tiêu lạm phát thấp hơn). Tuy nhiên, ở Úc, tốc độ giảm lạm phát chậm hơn trong những quý gần đây và dự kiến sẽ tiếp tục giảm chậm hơn trong tương lai.

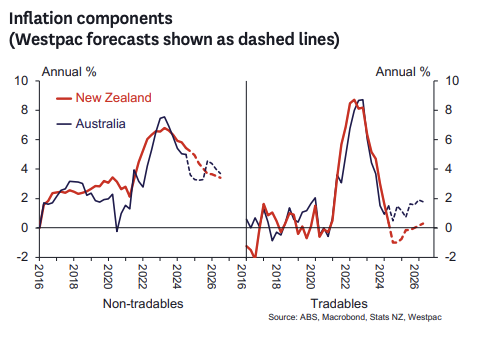

- Xem xét kĩ về bức tranh kinh tế, trong năm qua, New Zealand đã chứng kiến sự sụt giảm mạnh hơn về giá cả của một số mặt hàng thương mại quốc tế như thực phẩm, quần áo và đồ nội thất.

- Xu hướng giá cả của các mặt hàng phi thương mại quốc tế trong năm qua có sự khác biệt giữa hai nước. New Zealand ghi nhận mức tăng lớn hơn đối với các khoản như bảo hiểm và thuế địa phương. Ngược lại, Úc chứng kiến mức tăng cao hơn trong giá thuê nhà và chi phí xây dựng nhà mới, phù hợp với thị trường bất động sản sôi động hơn của nước này.

Các thành phần lạm phát (đường nét đứt thể hiện dự báo của Westpac)

Tăng trưởng kinh tế

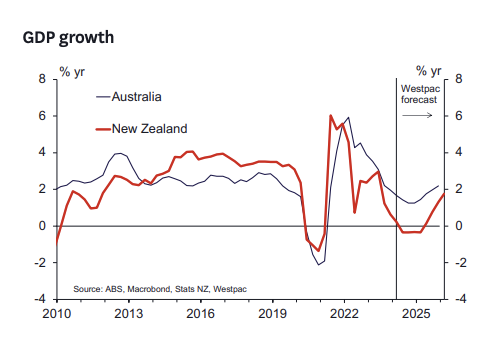

- New Zealand đang trải qua một cuộc suy thoái nhẹ nhưng kéo dài, trong khi nền kinh tế Úc tiếp tục tăng trưởng.

- Tại New Zealand, GDP đã giảm 0.5% trong 18 tháng qua. Theo ước tính, hoạt động kinh tế đã tiếp tục giảm 0.6% trong quý II, và dự kiến sẽ giảm thêm 0.2% trong quý III.

Tăng trưởng GDP

- Ngược lại, mặc dù tốc độ tăng trưởng GDP của Úc đã chậm lại, nhưng vẫn duy trì ở mức dương.

- Điều này xảy ra bất chấp việc tăng trưởng dân số của New Zealand đang cao hơn một chút so với Úc (2.9% so với 2.5% theo năm).

- Dự kiến nền kinh tế Úc sẽ tiếp tục vượt trội hơn so với New Zealand trong năm tới. Chúng tôi dự báo nền kinh tế New Zealand sẽ suy giảm 0.3% trong năm 2024 và tăng trưởng 1.3% vào năm 2025. Nền kinh tế Úc được dự báo sẽ tăng trưởng 1.6% vào năm 2024 và 2.3% vào năm 2025.

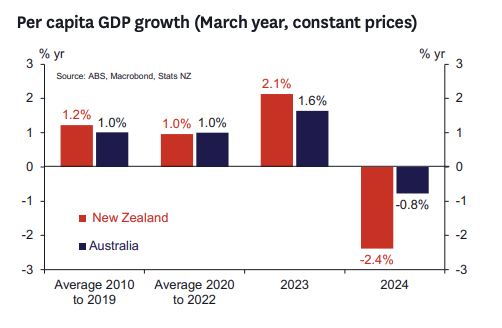

Tăng trưởng GDP bình quân đầu người (tính theo năm tháng 3, giá cố định)

- Mặc dù tăng trưởng GDP bình quân đầu người của hai nước tương đương nhau trước đại dịch, nhưng trong năm qua, New Zealand đã chứng kiến sự sụt giảm mạnh mẽ hơn. Trong năm tính đến tháng 3 năm 2024, GDP bình quân đầu người của New Zealand giảm 2.4%, trong khi Úc ghi nhận mức giảm nhẹ hơn là 0.8%.

Các lĩnh vực

Hộ gia đình

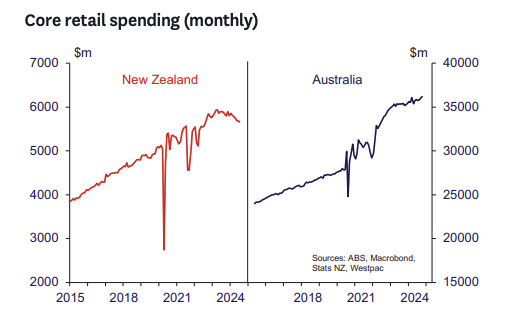

-

Chi tiêu hộ gia đình đang chậm lại ở cả hai bên bờ biển Tasman, nhưng sự suy giảm ở New Zealand rõ rệt hơn. Mức chi tiêu bán lẻ ở New Zealand đã giảm gần 4% kể từ đầu năm. Ngược lại, mức chi tiêu bán lẻ ở Úc tăng 1.3% trong cùng kỳ. Dự kiến chi tiêu hộ gia đình ở Úc sẽ tiếp tục vượt trội hơn so với New Zealand trong năm tới.

Chi tiêu bán lẻ cơ bản (hàng tháng)

Doanh nghiệp

- Các cuộc khảo sát gần đây như chỉ số PMI cho thấy điều kiện kinh doanh đang suy giảm ở cả New Zealand và Úc. Tuy nhiên, chi tiêu đầu tư ở New Zealand yếu hơn.

Chính sách tài khóa

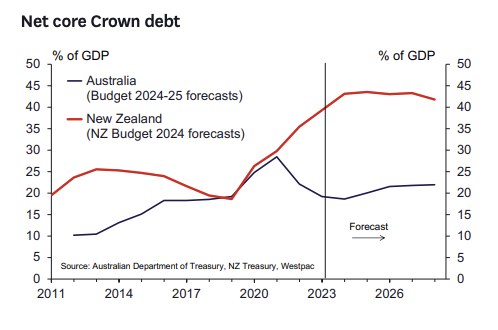

- Ngân sách 2024 đánh dấu sự chuyển hướng sang thắt chặt hơn ở New Zealand, mặc dù thâm hụt hoạt động dự kiến vẫn ở mức khoảng 2-3% GDP và nợ ròng sẽ vẫn ở mức cao hơn mục tiêu dài hạn là 20% đến 40%. New Zealand đã giảm thuế từ cuối tháng 7, nhưng mức giảm thấp hơn so với Úc.

Tỷ lệ nợ công ròng cơ bản

- Vị thế tài khóa của Úc mạnh mẽ hơn nhiều. Bộ Tài chính Úc dự báo thâm hụt cơ cấu nhỏ hơn, khoảng 1% GDP trong những năm tới. Nợ ròng dự kiến sẽ duy trì dưới 22% GDP.

- Các khoản giảm thuế và hỗ trợ hộ gia đình ở Úc lớn hơn nhiều ở cả cấp Liên bang và cấp Bang.

Thị trường lao động

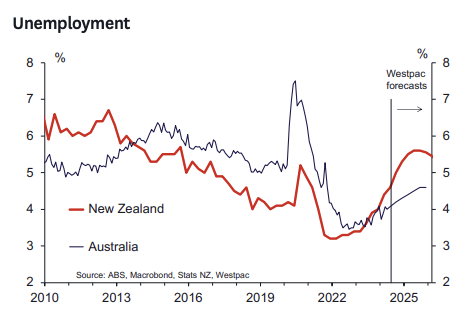

- Do sự suy giảm kinh tế mạnh hơn, thị trường lao động New Zealand đã suy yếu nhiều hơn so với Úc. Đáng chú ý, trái ngược với xu hướng của thập kỷ qua, tỷ lệ thất nghiệp ở New Zealand dự kiến sẽ duy trì ở mức cao hơn so với Úc trong những năm tới.

- Tỷ lệ thất nghiệp ở New Zealand đã tăng từ mức thấp 3.2% lên 4.6% hiện nay, và dự kiến sẽ tăng lên 5.6% trong năm tới (cao hơn nhiều so với mức trung bình khoảng 4.5%). Số lượng việc làm đã giảm 0.6% kể từ tháng 3, và số lượng quảng cáo tuyển dụng đã giảm mạnh.

Tỷ lệ thất nghiệp

- Tỷ lệ thất nghiệp ở Úc đã tăng từ mức thấp 3.5% lên 4.1% trong quý I. Dự kiến tỷ lệ này sẽ tăng lên 4.6% vào năm 2025 - cao hơn một chút so với mức bình thường.

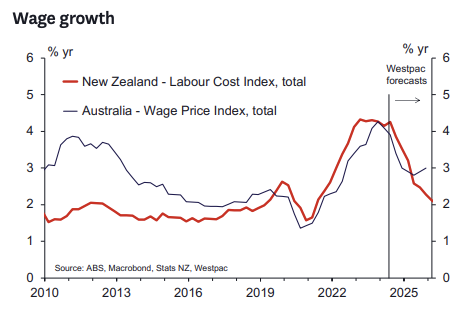

- Tăng trưởng tiền lương ở New Zealand vẫn ổn định ở giai đoạn này (một phần do các thỏa thuận lương trong khu vực công), nhưng dự kiến sẽ chậm lại đáng kể trong năm tới. Tăng trưởng tiền lương ở Úc khiêm tốn hơn một chút, một phần do tác động của các thỏa thuận doanh nghiệp.

Tăng trưởng tiền lương

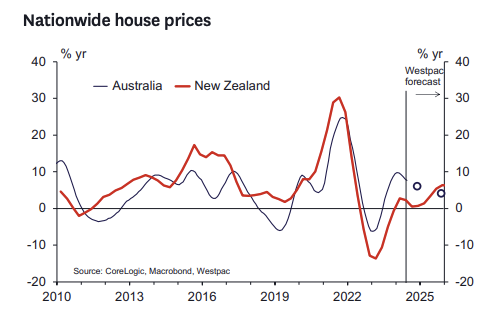

Thị trường bất động sản

- Thị trường bất động sản New Zealand trầm lắng trong 2 năm qua, với lượng giao dịch thấp và giá cả gần như đứng yên. Dự kiến tăng trưởng giá nhà ở New Zealand sẽ tiếp tục chậm trong nửa cuối năm 2024, trước khi hồi phục vào năm 2025 khi lãi suất giảm.

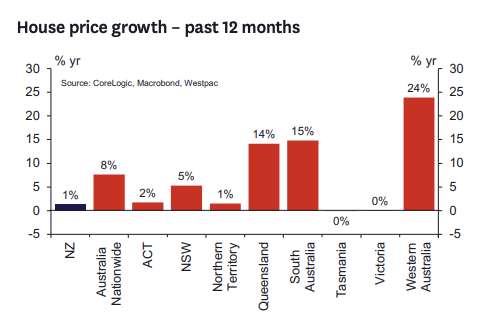

- Thị trường nhà ở Úc khả quan hơn, với mức giảm giá nhẹ hơn sau đại dịch và gần đây đã phục hồi nhanh chóng. Giá nhà ở Úc đã tăng gần 8% trong năm qua.

Giá nhà trên toàn quốc

- Phù hợp với tình hình thị trường nhà ở ảm đạm, tăng trưởng tín dụng nhà ở ở New Zealand thấp hơn. Lãi suất cho vay nhà ở ở New Zealand tăng 3.3% trong năm tính đến tháng 6, so với mức tăng 4.7% ở Úc.

- Trong khi khoảng 90% các khoản vay mua nhà ở New Zealand có lãi suất cố định trong một thời gian, chỉ có chưa đến một phần ba các khoản vay mua nhà ở Úc có mức lãi suất cố định. Do đó, những thay đổi về lãi suất thường ảnh hưởng nhanh chóng đến các hộ gia đình ở Úc hơn so với New Zealand.

Tăng trưởng giá nhà trong 12 tháng qua

Tài khoản thanh toán và tỷ giá hối đoái

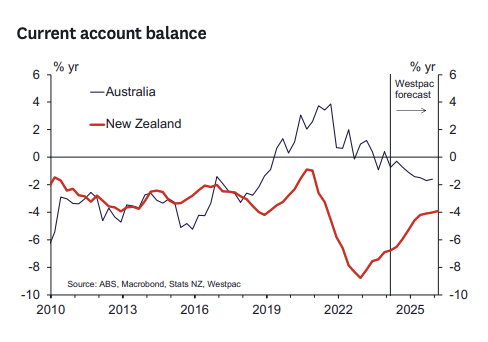

- Hiện tại, Úc đang có vị thế thương mại mạnh hơn New Zealand, và xu hướng này được dự đoán sẽ tiếp tục trong tương lai.

- Thâm hụt tài khoản thanh toán của New Zealand đã giảm xuống còn 6.8% GDP trong quý I. Dự kiến con số này sẽ tiếp tục giảm trong năm tới do sự phục hồi liên tục của ngành du lịch dẫn đến tăng xuất khẩu dịch vụ và nhu cầu tiêu dùng nội địa yếu làm giảm chi tiêu cho hàng nhập khẩu. Những yếu tố này sẽ giúp thâm hụt tài khoản thanh toán của New Zealand có xu hướng giảm xuống khoảng 4% GDP.

Cán cân thanh toán

- Thâm hụt tài khoản thanh toán của Úc chỉ ở mức 0.7% GDP trong quý I. Mặc dù dự kiến sẽ tăng nhẹ trong vài năm tới, nhưng vẫn duy trì ở mức thấp hơn nhiều so với New Zealand. Nguyên nhân là do xuất khẩu của Úc chủ yếu tập trung vào hàng hóa cứng, trong khi xuất khẩu của New Zealand chủ yếu liên quan đến thực phẩm và hàng tiêu dùng. Do đó, Úc đã có vị thế tốt hơn để vượt qua tình trạng suy yếu hiện tại của nhu cầu tiêu dùng toàn cầu, đặc biệt là ở các thị trường chính như Trung Quốc. Triển vọng thu nhập xuất khẩu của Úc cũng thuận lợi hơn trong dài hạn.

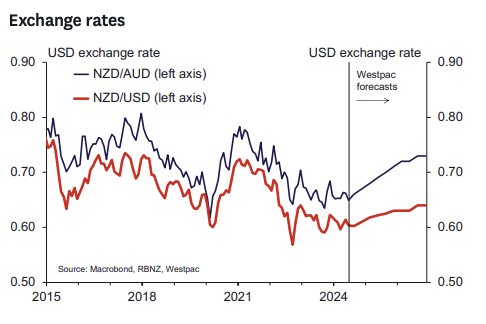

- Thâm hụt kép lớn của New Zealand - cả về ngân sách và tài khoản thanh toán - cùng với triển vọng tăng trưởng yếu hơn sẽ gây áp lực lên đồng NZD. Khi chính sách nới lỏng từ RBNZ làm giảm lợi thế lãi suất của New Zealand, chúng tôi thấy có khả năng đồng NZD sẽ yếu đi so với đồng AUD.

- Dự kiến cả tỷ giá NZD/USD và AUD/USD sẽ tăng giá trong năm tới, nhưng khả năng tăng của AUD có thể sẽ rõ rệt hơn.

Tỷ giá hối đoái

Điểm chính

- Sự khác biệt trong xu hướng hoạt động kinh tế giữa New Zealand và Úc chủ yếu bắt nguồn từ các chiến lược chính sách tiền tệ khác nhau mà mỗi nước đang theo đuổi, mỗi chiến lược đều có những rủi ro và lợi ích riêng. RBNZ đã thắt chặt chính sách mạnh hơn, dẫn đến sự chậm lại rõ rệt hơn trong hoạt động kinh tế, cùng với những dấu hiệu cụ thể cho thấy áp lực lạm phát đang giảm dần. Điều này cũng có nghĩa là RBNZ có thể bắt đầu cắt giảm lãi suất sớm hơn. Ngược lại, chính sách ở Úc được thắt chặt ở mức độ thấp hơn. Điều này dẫn đến thị trường lao động và tăng trưởng kinh tế bền bỉ hơn. Tuy nhiên, điều đó cũng khiến lạm phát cơ bản giảm chậm hơn, với lãi suất được giữ nguyên trong thời gian dài hơn.

- Cả hai quốc gia đều chú trọng vào thương mại, với Trung Quốc là đối tác thương mại chính. Tuy nhiên, Úc tập trung vào xuất khẩu tài nguyên thô, trong khi New Zealand chuyên về thực phẩm và hàng tiêu dùng. Điều này giúp Úc duy trì tăng trưởng mạnh mẽ hơn trong thu nhập xuất khẩu, đặc biệt trong bối cảnh chi tiêu tiêu dùng toàn cầu đang chậm lại. Lợi thế này có khả năng kéo dài trong những năm tới.

- Úc cũng có vị thế tài chính vững mạnh hơn hẳn, với dự báo thâm hụt ngân sách thấp hơn và mức nợ ròng thấp hơn đáng kể trong tương lai gần.

- Kết hợp các yếu tố trên, vị thế tài khóa và cán cân thanh toán vượt trội của Úc có thể hỗ trợ tiềm năng tăng trưởng dài hạn của nước này so với New Zealand.

- Những yếu tố này cũng khiến Úc được thị trường tài chính đánh giá là rủi ro thấp hơn, trong khi New Zealand phải đối mặt với lãi suất cao hơn. Tuy nhiên, sự chênh lệch này dự kiến sẽ thu hẹp trong năm tới do xu hướng lạm phát và hoạt động kinh tế khác biệt, với việc New Zealand dự kiến sẽ cắt giảm lãi suất sớm hơn.

Westpac