Đại dịch có thể trở thành một cuộc khủng hoảng nợ.

Các cơ quan quản lý sẽ phải sẵn sàng chuẩn bị cho khủng hoảng.

Những lo ngại xung quanh hậu quả về tài chính của cuộc khủng hoảng COVID-19 sớm phai mờ sau những tuần đầu tiên. Và điều đó là một vấn đề lớn, vì các nhà chức trách cần để tâm nhiều hơn để chuẩn bị cho một lần sóng thua lỗ đầy bất ổn.

Đối mặt với đại dịch, cục dữ trữ liên bang Mỹ Fed đã thực hiện một công việc tuyệt vời, đó là giữ thị trường tài chính hoạt động. Nó đã bơm hàng nghìn tỷ dollar Mỹ để đảm bảo rằng một loạt các tổ chức - bao gồm quỹ phòng hộ, quỹ tương hỗ tại thị trường tiền tệ và các công ty chứng khoán – có thể đáp ứng những nghĩa vụ trước mắt của họ. Điều này cũng đã giúp những người tiêu dùng và các công ty có thể vay số tiền họ cần để duy trì hoạt động.

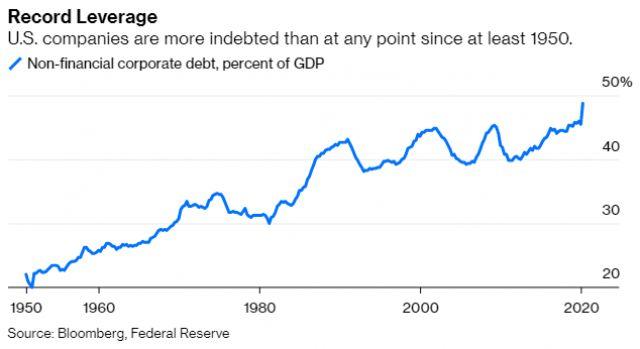

Tuy nhiên câu hỏi đặt ra không phải là liệu người đi vay có thể tiếp tục đi vay hay không mà liệu họ có đủ khả năng thực hiện các nghĩa vụ vay của họ không. Rất nhiều người và tổ chức đã vướng vào một cuộc khủng hoảng nợ lớn hơn bao giờ hết. Tính tới ngày 31/03, nợ của các doanh nghiệp phi tài chính ở Hoa Kỳ đã lên đến 10.5 nghìn tỷ đô la Mỹ, tương đương 48.7% tổng sản phẩm quốc nội (GDP) – mức cao nhất kể từ năm 1950. Tỷ trọng lớn của khối lượng nợ bất thường này đến từ các trái phiếu được phát hành bởi các công ty từ mức xếp hạng tín dụng thấp nhất, hay còn gọi các khoản nợ đòn bẩy, cho tới các doanh nghiệp rủi ro hơn nữa. Nợ của các hộ gia đình lớn hơn 75% GDP.

Phần lớn sẽ phục thuộc vào thời gian cần thiết để nền kinh tế trở lại mức bình thường. Nhưng các lệnh phong tỏa khiến những người đi vay “không bắt kịp” với những khoản thanh toán, và những khoản nợ tiềm ẩn tiếp tục gia tăng. Hơn 1 nghìn tỷ khoản nợ thế chấp mua nhà – bao gồm một 361 tỷ đô la Mỹ ước tính ở trên những bảng cân đối kế toán của những công ty cho vay tư nhân – nằm trong chương trình hoãn tịch thu nhà. Thị phần của các khoản vay mua ô tô và vay qua thẻ tín dụng ở mức 7.0% và 3.7% tương ứng vào tháng 5, gấp 18 và 180 lần so với cùng kỳ năm trước. Khả năng vỡ nợ của khoản nợ đòn bẩy trị giá 1.2 nghìn tỷ dollar Mỹ hơn gấp 3 lần so với bình thường.

Khi kỳ thanh toán đến, câu hỏi đặt ra sẽ là đâu là nơi tập trung nhiều tổn thất nhất ? Chính phủ sẽ hấp thụ một phần, trong trường hợp họ là bên đảm bảo cho hầu hết các khoản thế chấp mua nhà và đã cung cấp 454 tỷ dollar như một phương án B của chương trình cho vay khẩn cấp của Fed. Ngoài ra, nếu những tổn thất tích lũy chủ yếu cho những nhà đầu tư đủ khả năng trả nợ, thì ảnh hưởng lên nền kinh tế có thể bị hạn chế. Tuy nhiên nếu những tổn thất đó kết thúc trên các bảng cân đối kế toán của những tổ chức tài chính quan trọng mà thiếu vốn chủ sở hữu để hấp thụ chúng, những khoản nợ này có thể gây ra những cuộc khủng hoảng nợ, làm suy thoái kinh tế.

Trong đạo luật Dodd – Frank năm 2010, Quốc hội đã yêu cầu những bài kiểm tra stress test thường xuyên nhằm kiểm tra rủi ro của những ngân hàng lớn, giao nhiệm vụ cho Fed là đảm bảo rằng họ tích lũy đủ vốn để vượt qua những cuộc suy thoái nghiêm trọng và áp dụng quy tắc Volker để hạn chế rủi ro đầu cơ. Quốc hội cũng tạo ra Hội đồng giám sát ổn định tài chính (FSOC) và Văn phòng nghiên cứu tài chính (OFR) để theo dõi các lỗ hổng bên ngoài hệ thống ngân hàng và thúc đẩy các cơ quan quản lý giải quyết bất cứ thiếu sót nào.

Thật không may các cơ quan quản lý này chưa bao giờ sử dụng hết quyền hạn của họ và gần đây đã từ bỏ chúng. Chính quyền Trump đã cắt giảm tài trợ cho OFR và FSOC, đồng thời loại bỏ những nỗ lực nhằm khiến các tổ chức phi ngân hàng quan trọng phải xem xét kỹ lưỡng nguồn vốn của họ. Fed cho phép, và vẫn đang cho phép các ngân hàng lớn giảm vốn bằng cách trả cổ tức cho các cổ đông. Các bài kiểm tra stress test gần đây chỉ cung cấp thông tin về sự “dễ tổn thương” của các ngân hàng trong khủng hoảng hiện tại, không hề có thông tin về các tổ chức cá nhân. Ngoài ra, trong tuần này các cơ quan quản lý đã hoàn thành việc áp dụng quy tắc Volcker và những yêu cầu nới lỏng nhằm duy trì khả năng phục hồi của ngân hàng.

Việc chuẩn bị cho khủng hoảng tiếp theo sẽ yêu cầu khắc phục một số điểm yếu cơ bản. Và Hoa Kỳ nên ngừng trợ cấp nợ. Hết lần này tới lần khác, các cuộc khủng hoảng đã chứng minh rằng đòn bẩy quá mức làm cho những cú sốc kinh tế trở nên tai hại hơn. Tuy nhiên, chính phủ vẫn khuyến khích điều đó – ví dụ bằng cách giảm thuế cho tiền lãi vay thế chấp và vay doanh nghiệp và cung cấp một điểm dừng “không giới hạn” đối với các khoản nợ của các tổ chức tài chính. Loại bỏ hoặc hạn chế những ưu đãi như vậy sẽ khiến toàn bộ nền kinh tế kiên cường hơn.

Các quan chức cũng cần phải giải quyết những lỗ hổng ngay lập tức. Fed nên khuyến khích các ngân hàng tạm dừng trả cổ tức và tích lũy vốn chủ sở hữu, và chuẩn bị cho một bài kiểm tra stress test nghiêm ngặt. Kho bạc nên kích hoạt lại OFR và FSOC nhằm đảm bảo những khoản lỗ từ các khoản cho vay đòn bẩy không tạo ra hiệu ứng tiêu cực rộng rãi, các công ty bảo hiểm và các quỹ phòng hộ lớn không trở thành những liên kết yếu trong thị trường và thị trường cho vay thế chấp tiếp tục hoạt động trơn tru (một lĩnh vực mà FSOC đã bắt đầu tập trung kiểm soát).

Cuộc khủng hoảng tài chính năm 2008 gây những tổn thất đáng kể bởi cách nó làm suy yếu niềm tin của người dân vào một tổ chức chính trị được chứng minh là không chuẩn bị. Bằng cách thực hiện những bước đi có trách nhiệm ngay bây giờ, các nhà hoạch định chính sách có thể đảm bảo cuộc khủng hoảng COVID-19 không lặp lại lịch sử.